Nội dung toàn văn Công văn 4633/TCT-CS thuế suất thuế GTGT đối với sản phẩm tê, cút, khớp nối bằng đồng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

4633/TCT-CS |

Hà Nội, ngày 2 tháng 12 năm 2008 |

Kính gửi: Cục thuế tỉnh Quảng Ninh

Trả lời công văn số 3937/CT-KTr2 ngày 16/9/2008 của Cục thuế tỉnh Quảng Ninh đề nghị hướng dẫn vướng mắc về thuế suất thuế GTGT đối với sản phẩm tê, cút, khớp nối bằng đồng, Tổng cục Thuế có ý kiến như sau:

Tại điểm 3.4, Mục II, phần B Thông tư số 120/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính hướng dẫn về thuế suất thuế GTGT.

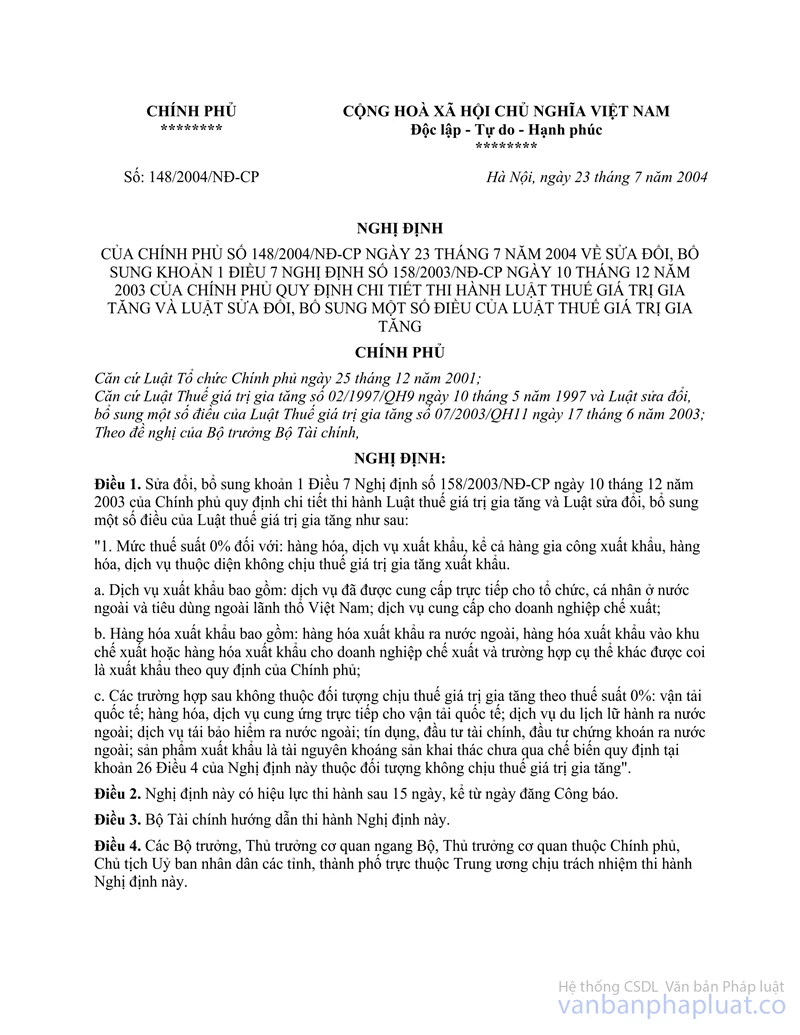

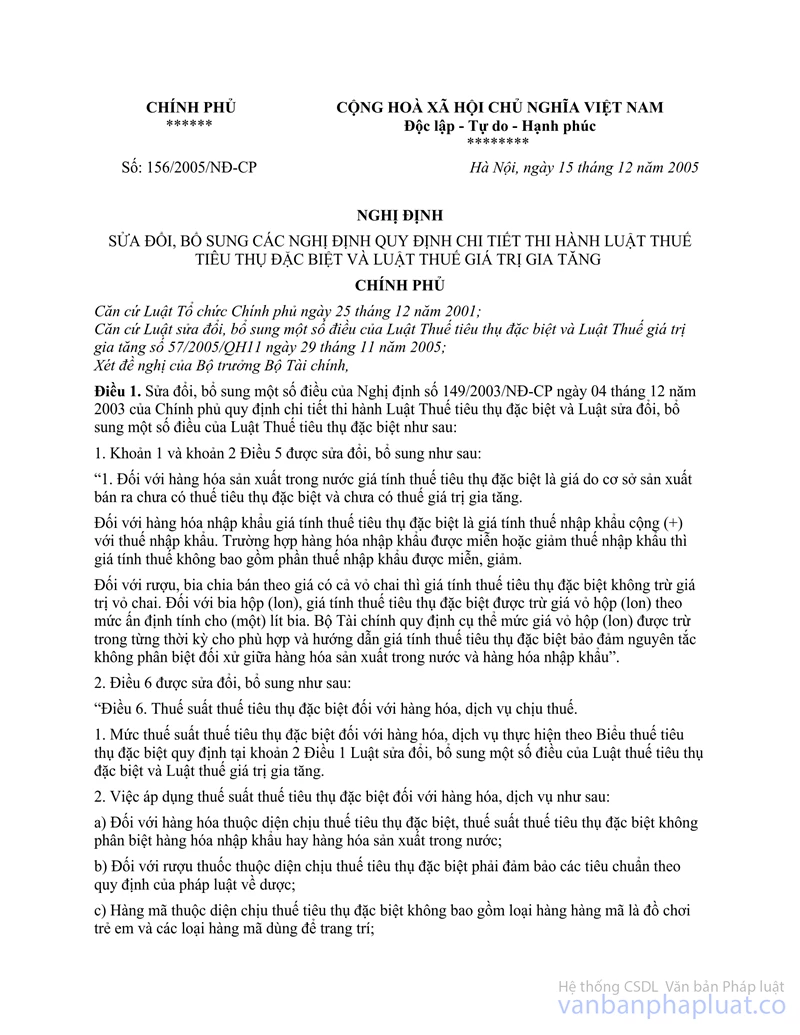

Tại điểm 3.4, Mục II, phần B Thông tư số 158/2003/NĐ-CP 148/2004/NĐ-CP 156/2005/NĐ-CP">32/2007/TT-BTC ngày 09/4/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003, Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 15/12/2007 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT và Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT hướng dẫn: "sản phẩm cơ khí tiêu dùng" áp dụng thuế suất thuế GTGT 10%.

Các mức thuế suất thuế GTGT nêu trên đây được áp dụng thống nhất cho từng loại hàng hóa, dịch vụ ở các khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại. Trong quá trình thực hiện nếu có trường hợp hướng dẫn thực hiện mức thuế giá trị gia tăng theo Danh mục Biểu thuế nhập khẩu ưu đãi không phù hợp với hướng dẫn tại Thông tư này hoặc mức thuế giá trị gia tăng áp dụng không thống nhất đối với cùng một loại hàng hoá nhập khẩu và sản xuất trong nước thì cơ quan thuế địa phương và cơ quan hải quan địa phương vẫn thực hiện thu thuế theo mức thuế suất đã thông báo hoặc trả lời cho cơ sở kinh doanh, đồng thời tổng hợp báo cáo về Bộ Tài chính. Bộ Tài chính sẽ căn cứ quy định tại Nghị định số 158/2003/NĐ-CP ngày 10/12/2003, Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 13/12/2005 của Chính phủ để hướng dẫn thực hiện.

Căn cứ hướng dẫn trên, trường hợp Công ty thương mại và chế tạo kim loại Việt Nam sản xuất sản phẩm tê, cút, khớp nối bằng đồng là sản phẩm cơ khí tiêu dùng, áp dụng thuế suất thuế GTGT 10%.

Tổng cục Thuế trả lời để Cục thuế tỉnh Quảng Ninh được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |