Nội dung toàn văn Công văn 4645/TCHQ-KTTT xử lý thuế xe ôtô chuyển nhượng

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4645/TCHQ-KTTT |

Hà Nội, ngày 04 tháng 11 năm 2005 |

|

Kính gửi : |

- Công ty cổ phần Tân Phát |

Trả lời công văn số 79/TC-HC ngày 31/8/2005 của

Công ty cổ phần Tân Phát về việc thuế xe ôtô lắp ráp tại Việt Nam đưa vào cửa

hàng miễn thuế bán cho Đại sứ quán Hoa Kỳ, sau đó được phép chuyển nhượng; Tổng

cục Hải quan có ý kiến như sau:

Theo quy định tại Điểm 3, Mục II Thông tư số 42/1999/TT-BTC

ngày 20/4/1999 của Bộ Tài chính hướng dẫn việc thực hiện chế độ tài chính, kế

toán, thuế đối với các cửa hàng kinh doanh miễn thuế tại Việt Nam, thì: “Hàng

hóa sản xuất, gia công trong nước bán cho các cửa hàng miễn thuế để bán cho các

đối tượng hưởng tiêu chuẩn miễn thuế được coi là hàng xuất khẩu. Các đơn vị phải

nộp thuế xuất khẩu theo Luật thuế xuất khẩu, thuế nhập khẩu, được hoàn lại thuế

nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng theo đúng quy định của

các Luật thuế hiện hành đối với số hàng hóa hoặc nguyên vật liệu nhập khẩu sản

xuất hàng hóa kể trên”.

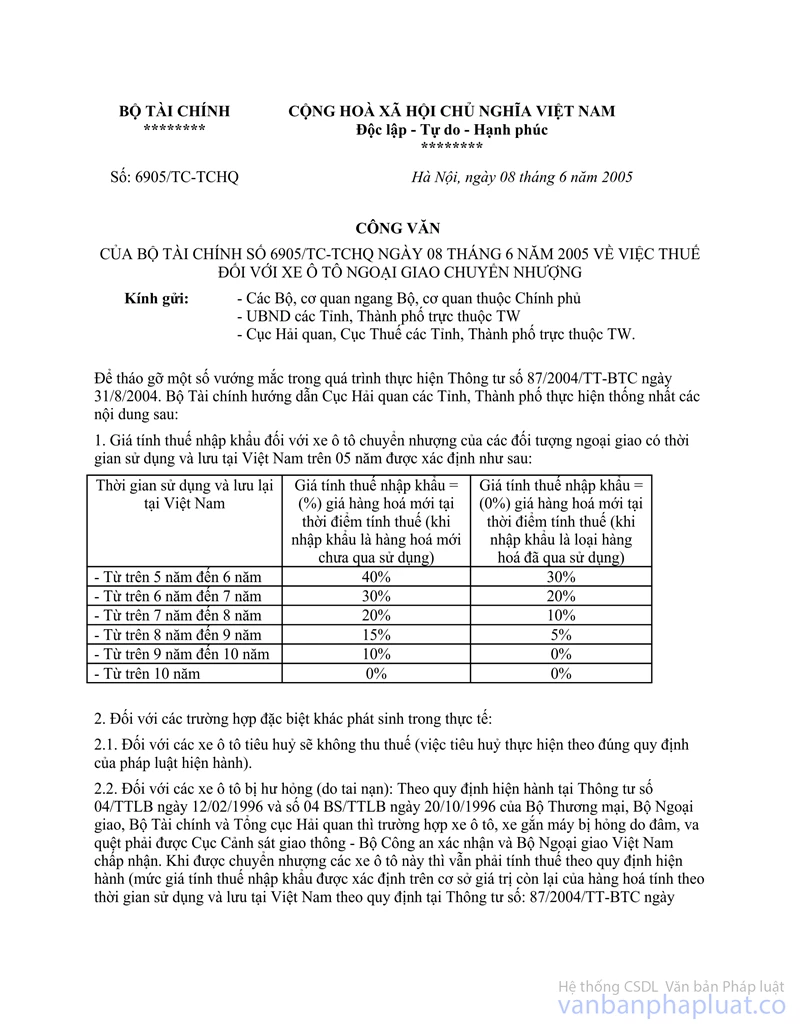

Theo quy định tại Thông tư số 87/2004/TT-BTC ngày 31/8/2004; công văn số

6905/TC-TCHQ ngày 08/6/2005 của Bộ Tài chính, thì giá tính thuế đối với ôtô ngoại

giao đã qua sử dụng và lưu lại tại Việt Nam từ trên 5 năm đến 6 năm tính bằng

30% giá xe mới tại thời điểm tính thuế.

Trường hợp chiếc xe ôtô Mecerdes của Đại sứ quán Hoa Kỳ theo trình bày là xe sản

xuất, lắp ráp tại Việt Nam, Đại sứ quán Hoa Kỳ tại Việt Nam mua tại cửa hàng miễn

thuế, nay nhượng lại cho Công ty cổ phần Tân Phát phải truy nộp đủ thuế nhập khẩu,

thuế TTĐB, thuế GTGT theo quy định. Giá tính thuế, thuế suất, tỷ giá tính thuế

truy thu áp dụng tại thời điểm truy thu thuế. Trong đó, giá xe mới tại thời điểm

tính thuế để làm căn cứ tính thuế là giá của loại xe Mecerdes cùng chủng loại

hoặc tương tự do Công ty Mecerdes sản xuất, lắp ráp bán ra thị trường nội địa

trừ đi thuế nhập khẩu bộ linh kiện ôtô nhập khẩu, thuế tiêu thụ đặc biệt, thuế

giá trị gia tăng khâu sản xuất và bán ra mà Công ty đã nộp.

Tổng cục Hải quan trả lời để Công ty cổ phần Tân Phát và Cục Hải quan thành phố

Hà Nội được biết, thực hiện.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |