Nội dung toàn văn Công văn 6905/TC-TCHQ ngày 08 tháng 6 năm 2005 thuế xe ôtô ngoại giao chuyển nhượng

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 6905/TC-TCHQ |

Hà Nội, ngày 08 tháng 6 năm 2005 |

CÔNG VĂN

CỦA BỘ TÀI CHÍNH SỐ 6905/TC-TCHQ NGÀY 08 THÁNG 6 NĂM 2005 VỀ VIỆC THUẾ ĐỐI VỚI XE Ô TÔ NGOẠI GIAO CHUYỂN NHƯỢNG

|

Kính gửi: |

- Các Bộ, cơ quan ngang Bộ, cơ quan thuộc

Chính phủ |

Để tháo gỡ một số vướng mắc trong quá trình thực hiện Thông tư số 87/2004/TT-BTC ngày 31/8/2004. Bộ Tài chính hướng dẫn Cục Hải quan các Tỉnh, Thành phố thực hiện thống nhất các nội dung sau:

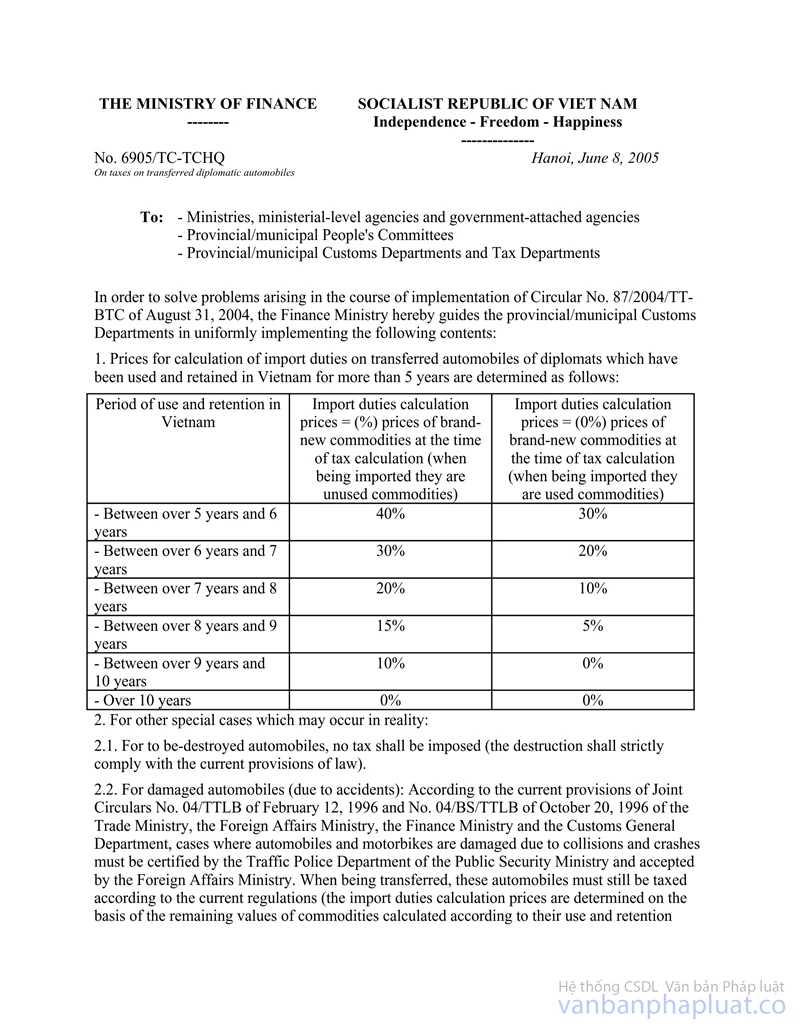

1. Giá tính thuế nhập khẩu đối với xe ô tô chuyển nhượng của các đối tượng ngoại giao có thời gian sử dụng và lưu tại Việt Nam trên 05 năm được xác định như sau:

|

Thời gian sử dụng và lưu lại tại Việt Nam |

Giá tính thuế nhập khẩu = (%) giá hàng hoá mới tại thời điểm tính thuế (khi nhập khẩu là hàng hoá mới chưa qua sử dụng) |

Giá tính thuế nhập khẩu = (0%) giá hàng hoá mới tại thời điểm tính thuế (khi nhập khẩu là loại hàng hoá đã qua sử dụng) |

|

- Từ trên 5 năm đến 6 năm |

40% |

30% |

|

- Từ trên 6 năm đến 7 năm |

30% |

20% |

|

- Từ trên 7 năm đến 8 năm |

20% |

10% |

|

- Từ trên 8 năm đến 9 năm |

15% |

5% |

|

- Từ trên 9 năm đến 10 năm |

10% |

0% |

|

- Từ trên 10 năm |

0% |

0% |

2. Đối với các trường hợp đặc biệt khác phát sinh trong thực tế:

2.1. Đối với các xe ô tô tiêu huỷ sẽ không thu thuế (việc tiêu huỷ thực hiện theo đúng quy định của pháp luật hiện hành).

2.2. Đối với các xe ô tô bị hư hỏng (do tai nạn): Theo quy định hiện hành tại Thông tư số 04/TTLB ngày 12/02/1996 và số 04 BS/TTLB ngày 20/10/1996 của Bộ Thương mại, Bộ Ngoại giao, Bộ Tài chính và Tổng cục Hải quan thì trường hợp xe ô tô, xe gắn máy bị hỏng do đâm, va quệt phải được Cục Cảnh sát giao thông - Bộ Công an xác nhận và Bộ Ngoại giao Việt Nam chấp nhận. Khi được chuyển nhượng các xe ô tô này thì vẫn phải tính thuế theo quy định hiện hành (mức giá tính thuế nhập khẩu được xác định trên cơ sở giá trị còn lại của hàng hoá tính theo thời gian sử dụng và lưu tại Việt Nam theo quy định tại Thông tư số: 87/2004/TT-BTC ngày 31/8/2004 và mức giá tính thuế quy định bổ sung tại mục 1 Công văn này áp dụng đối với các xe ô tô sử dụng và lưu tại Việt Nam trên 05 năm).

Số thuế phải nộp (bao gồm thuế nhập khẩu, thuế TTĐB, thuế GTGT) được giảm theo tỷ lệ hư hỏng tai nạn. Cục Hải quan địa phương căn cứ vào tỷ lệ hư hỏng tai nạn đã được giám định của Công ty Giám định hàng hoá xuất nhập khẩu Việt Nam (Vinacontrol) và kiểm tra xem xét các hồ sơ có liên quan để xét giảm thuế.

3. Căn cứ để tính truy thu thuế là: Thuế suất, giá tính thuế tại thời điểm chuyển nhượng (thời điểm đến làm thủ tục chuyển nhượng với cơ quan Hải quan). Đối với các trường hợp đã được cơ quan Nhà nước có thẩm quyền cho phép chuyển nhượng nhưng không đến cơ quan Hải quan làm thủ tục chuyển nhượng và kê khai nộp thuế trong thời hạn 02 ngày theo quy định tại điểm 3 mục II phần E Thông tư 87/2004/TT-BTC ngày 31/8/2004 thì xử phạt theo quy định tại Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản hướng dẫn.

4. Công văn này có hiệu lực thi hành cùng thời điểm với hiệu lực thi hành của Thông tư 87/2004/TT-BTC ngày 31/8/2004 của Bộ Tài chính.

Bộ Tài chính thông báo để Cục Hải quan các Tỉnh, Thành phố biết và triển khai thực hiện.

|

|

Trương Chí Trung (Đã ký) |