Nội dung toàn văn Công văn 4698/TCT-CS chính sách miễn giảm tiền thuê đất 2015

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4698/TCT-CS |

Hà Nội, ngày 09 tháng 11 năm 2015 |

Kính gửi: Cục thuế tỉnh Tuyên Quang.

Trả lời Công văn số 1215/CT-THNVDT ngày 16/7/2015 của Cục Thuế tỉnh Tuyên Quang về chính sách miễn, giảm tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

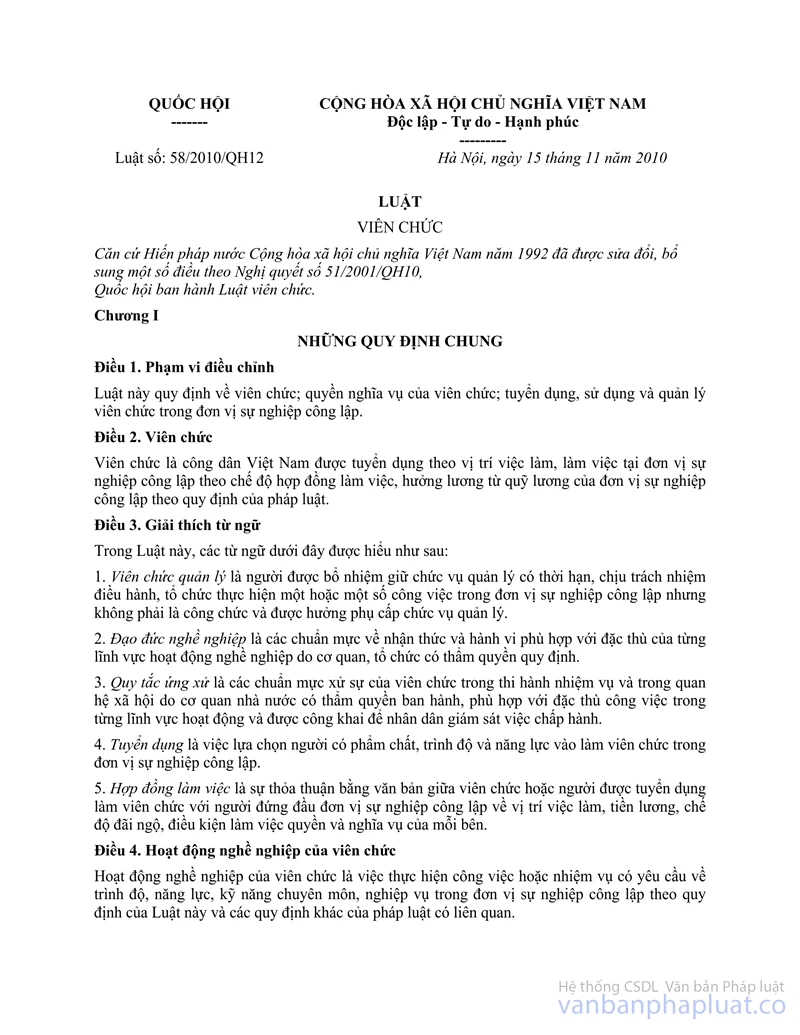

- Căn cứ Khoản 1, Điều 9, Luật Viên chức số 58/2010/QH12 quy định:

“Điều 9. Đơn vị sự nghiệp công lập và cơ cấu tổ chức quản lý hoạt động của đơn vị sự nghiệp công lập

1. Đơn vị sự nghiệp công lập là tổ chức do cơ quan có thẩm quyền của Nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội thành lập theo quy định của pháp luật, có tư cách pháp nhân, cung cấp dịch vụ công, phục vụ quản lý nhà nước.

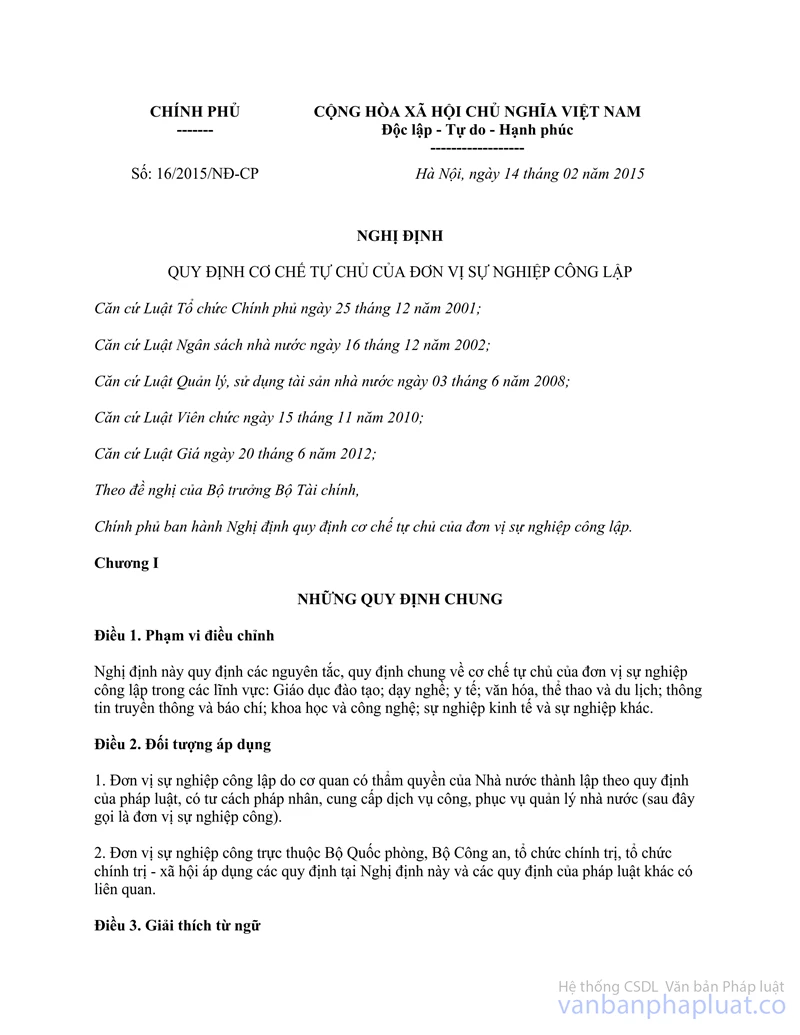

- Căn cứ Khoản 1, Khoản 2, Điều 3, Nghị định số 16/2015/NĐ-CP ngày 14/2/2015 của Chính phủ quy định cơ chế tự chủ của đơn vị sự nghiệp công lập:

“1. “Cơ chế tự chủ của đơn vị sự nghiệp công” là các quy định về quyền tự chủ, tự chịu trách nhiệm trong việc thực hiện nhiệm vụ, tổ chức bộ máy, nhân sự và tài chính của đơn vị sự nghiệp công.

2. “Dịch vụ sự nghiệp công” là dịch vụ sự nghiệp trong các lĩnh vực giáo dục đào tạo; dạy nghề; y tế; văn hóa, thể thao và du lịch; thông tin truyền thông và báo chí; khoa học và công nghệ; sự nghiệp kinh tế và sự nghiệp khác.”

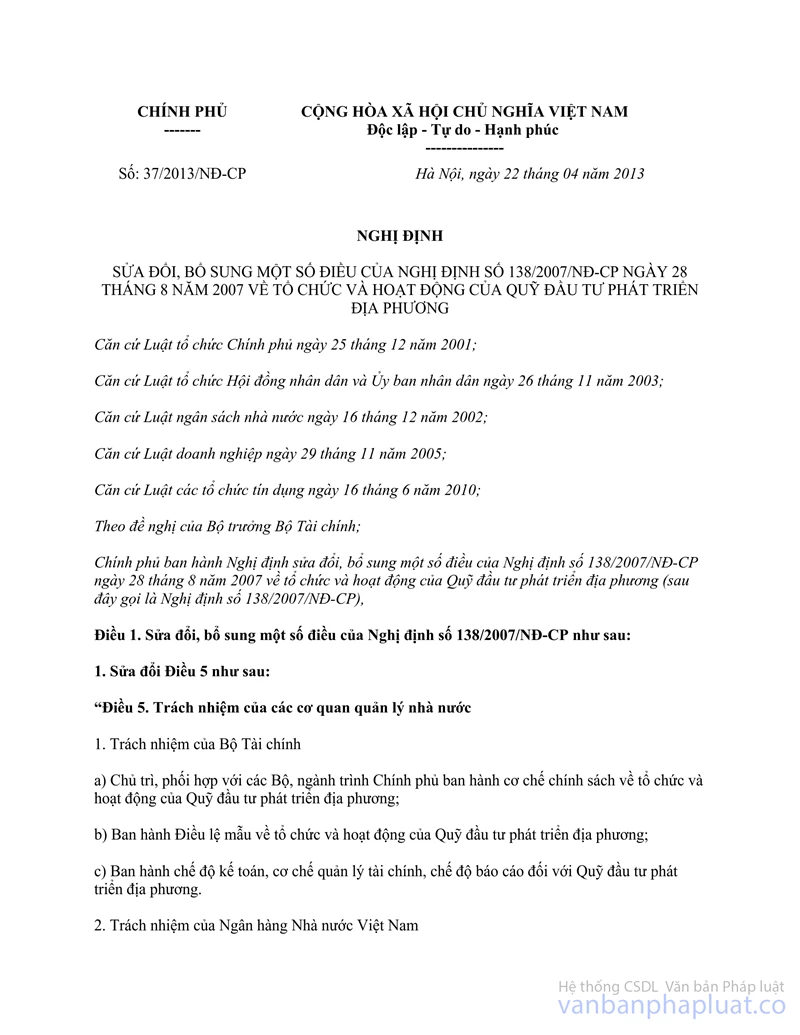

- Căn cứ Khoản 11, Điều 1, Nghị định số 37/2013/NĐ-CP ngày 22/4/2013 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 138/2007/NĐ-CP ngày 28/8/2007 về tổ chức và hoạt động của Quỹ đầu tư phát triển địa phương quy định:

“Điều 32. Nguyên tắc hoạt động của Quỹ đầu tư phát triển địa phương

1. Quỹ đầu tư phát triển địa phương là tổ chức tài chính Nhà nước của địa phương, hoạt động theo mô hình ngân hàng chính sách, thực hiện nguyên tắc tự chủ về tài chính, không vì mục tiêu lợi nhuận, bảo toàn và phát triển vốn.”

- Căn cứ điểm đ, Khoản 1, Điều 19, Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước:

“Điều 19. Miễn tiền thuê đất, thuê mặt nước

1. Miễn tiền thuê đất, thuê mặt nước cho cả thời hạn thuê trong các trường hợp sau:

đ) Đất xây dựng công trình sự nghiệp của các tổ chức sự nghiệp công; đất xây dựng cơ sở nghiên cứu khoa học của doanh nghiệp khoa học và công nghệ nếu đáp ứng được các điều kiện liên quan (nếu có) bao gồm: đất xây dựng phòng thí nghiệm, đất xây dựng cơ sở ươm tạo công nghệ và ươm tạo doanh nghiệp khoa học và công nghệ, đất xây dựng cơ sở thực nghiệm, đất xây dựng cơ sở sản xuất thử nghiệm.”

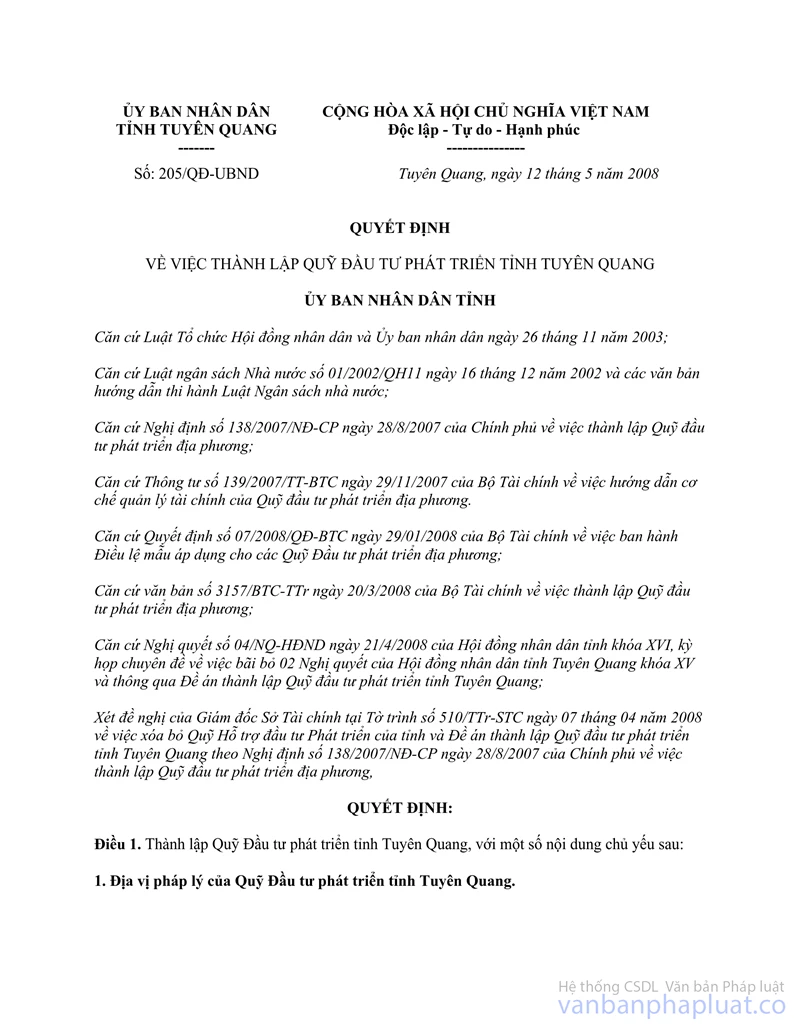

- Căn cứ Quyết định số 205/QĐ-UBND ngày 12/5/2008 của UBND tỉnh Tuyên Quang về việc thành lập Quỹ Đầu tư phát triển tỉnh Tuyên Quang quy định:

+ Tại điểm 1.1, Khoản 1, Điều 1 quy định:

“1.1. Quỹ Đầu tư phát triển tỉnh Tuyên Quang là một tổ chức tài chính Nhà nước của địa phương; thực hiện chức năng đầu tư tài chính và đầu tư phát triển. Quỹ có tư cách pháp nhân, có vốn điều lệ, có bảng cân đối kế toán riêng, có con dấu, được mở tài khoản tại Kho bạc Nhà nước và các ngân hàng thương mại hoạt động hợp pháp tại Việt Nam.”

+ Tại điểm 2.1, Khoản 2, Điều 1 quy định:

“2.1. Quỹ Đầu tư phát triển tỉnh Tuyên Quang (sau đây gọi tắt là Quỹ) hoạt động theo nguyên tắc tự chủ về tài chính, bảo toàn và phát triển vốn, tự bù đắp chi phí và tự chịu rủi ro. Ngân sách Nhà nước không cấp kinh phí hoạt động cho bộ máy của Quỹ Đầu tư phát triển tỉnh Tuyên Quang.”

Căn cứ các quy định nêu trên và hồ sơ kèm theo, trường hợp Quỹ Đầu tư phát triển tỉnh Tuyên Quang do Ủy ban nhân dân tỉnh Tuyên Quang thành lập theo Quyết định số 205/QĐ-UBND có tư cách pháp nhân nhưng không cung cấp dịch vụ công thì không được coi là đơn vị sự nghiệp công. Do vậy, trường hợp Quỹ Đầu tư phát triển tỉnh Tuyên Quang được Nhà nước cho thuê đất để xây dựng trụ sở làm việc của Quỹ thì không thuộc đối tượng được miễn tiền thuê đất theo quy định tại điểm đ, Khoản 1, Điều 19, Nghị định số 46/2014/NĐ- CP ngày 15/5/2014 của Chính phủ nêu trên.

Tổng cục Thuế trả lời để Cục thuế tỉnh Tuyên Quang được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |