Nội dung toàn văn Công văn 4906/TCT-CS mất hoá hoá đơn do trộm cắp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4906/TCT-CS |

Hà Nội, ngày 22 tháng 12 năm 2008 |

Kính gửi: Cục Thuế tỉnh Ninh Thuận

Trả lời công văn số 3252 CT/HCTVQT-AC ngày 13/11/2008 của Cục Thuế tỉnh Ninh Thuận về việc mất hoá đơn do trộm cắp, Tổng cục Thuế có ý kiến như sau:

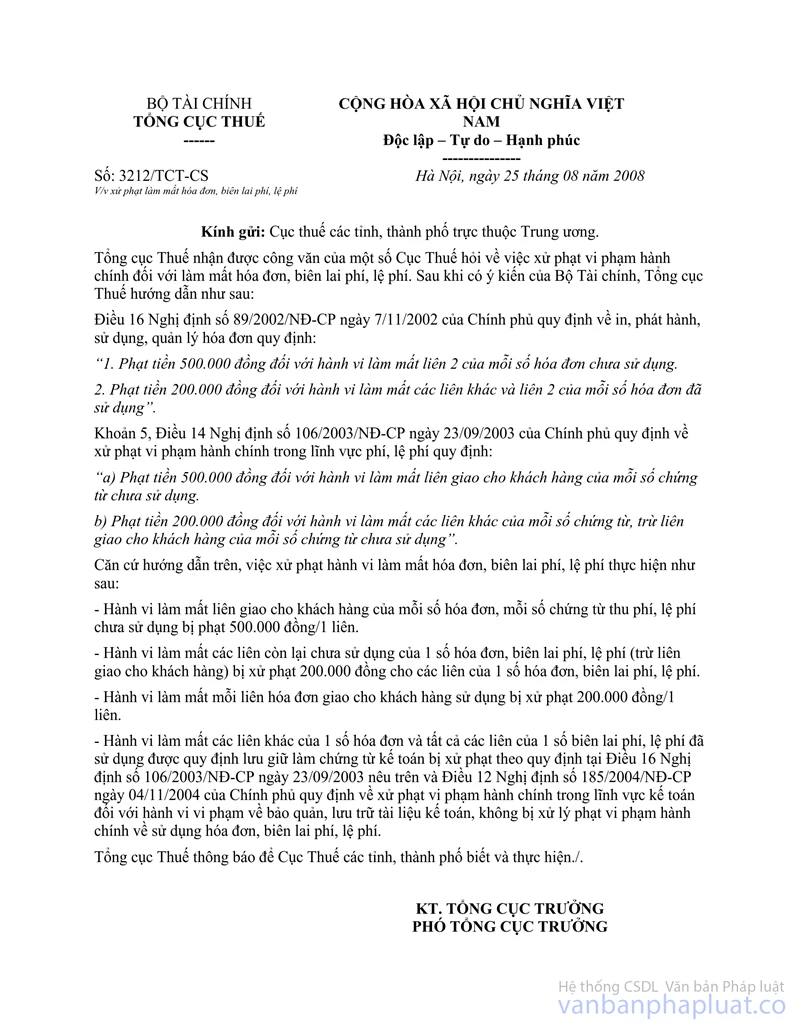

1/ Về mức xử phạt đối với hành vi làm mất hoá đơn: Về việc này, Tổng cục Thuế đã có công văn số 3212/TCT-CS ngày 25/08/2008 gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

2/ Mất hoá đơn do bị trộm cắp:

Tại khoản 6, Điều 3 Pháp lệnh xử lý vi phạm hành chính quy định: "Không xử lý vi phạm hành chính trong các trường hợp thuộc tình thế cấp thiết, phòng vệ chính đáng, sự kiện bất ngờ..."

Trường hợp doanh nghiệp mất hoá đơn do bị trộm cắp có xác nhận của cơ quan công an về sự việc trộm cắp và biên bản khám nghiệm hiện trường thì cơ quan thuế không xử phạt vi phạm hành chính đối với doanh nghiệp làm mất hoá đơn do sự kiện bất ngờ.

Tổng cục Thuế trả lời để Cục Thuế được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |