Nội dung toàn văn Công văn 501/TCT-CS về quản lý hóa đơn theo Thông tư 153/2010/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 501/TCT-CS |

Hà Nội, ngày 16 tháng 02 năm 2012 |

Kính gửi: Cục Thuế tỉnh Thái Nguyên.

Trả lời công văn số 1516/CT-HCQTTAC ngày 25/11/2011 của Cục Thuế tỉnh Thái Nguyên nêu vướng mắc về việc quản lý hóa đơn theo Thông tư số 153/2010/TT-BTC Tổng cục Thuế có ý kiến như sau:

1. Trường hợp không lập Tờ thông báo phát hành hóa đơn sau khi hóa đơn đã được sử dụng:

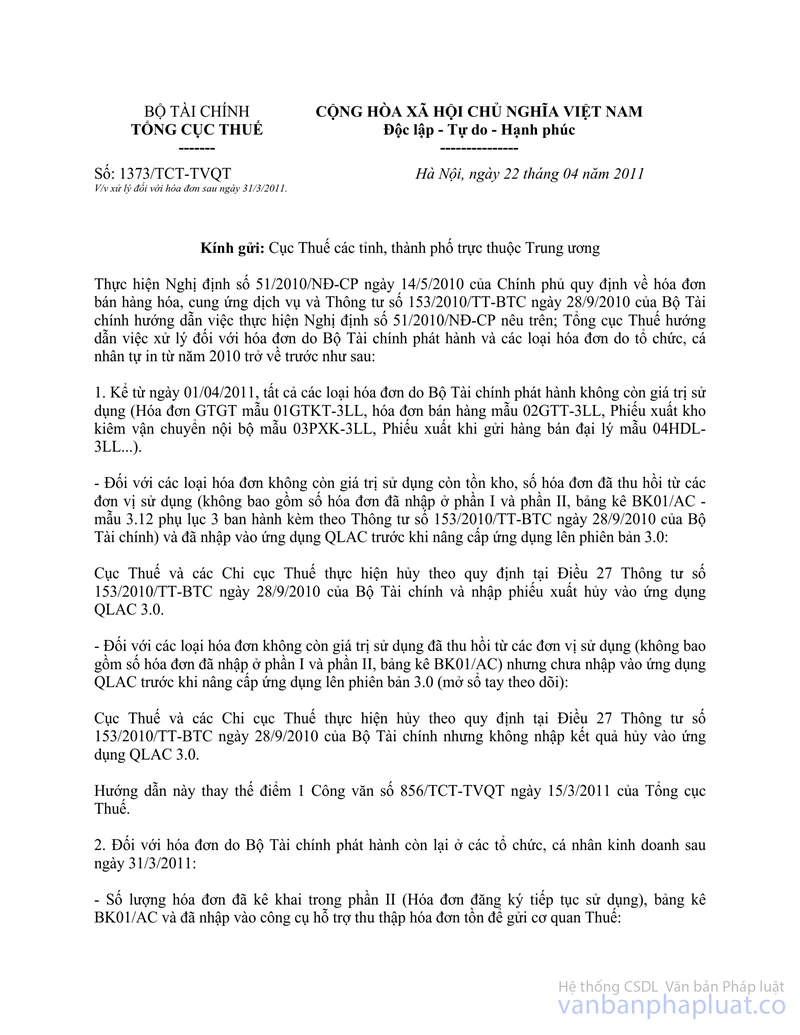

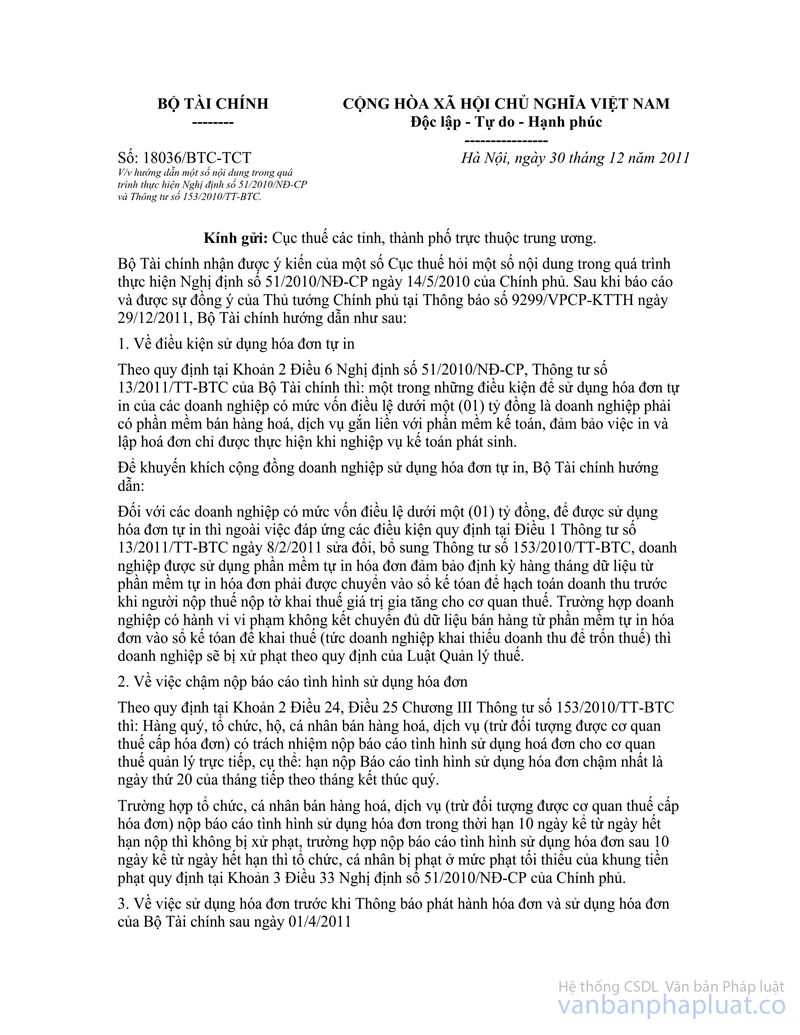

Ngày 30/12/2011, Bộ Tài chính đã có công văn số 18036/BTC-TCT hướng dẫn một số nội dung trong quá trình thực hiện Nghị định số 51/2010/NĐ-CP và Thông tư số 153/2010/TT-BTC trong đó hướng dẫn việc xử lý đối với trường hợp sử dụng hóa đơn trước khi Thông báo phát hành hóa đơn. Đề nghị Cục Thuế tỉnh Thái Nguyên nghiên cứu thực hiện.

2. Báo cáo tình hình sử dụng hóa đơn.

Tại Điểm 2.8, Phụ lục 4 ban hành kèm theo Thông tư số 153/2010/TT-BTC ngày 28/09/2010 của Bộ Tài chính hướng dẫn lập hóa đơn bán hàng hóa, dịch vụ đối với trường hợp người mua trả lại hàng cho người bán và người mua là đối tượng không có hóa đơn như sau:

“2.8. Tổ chức, cá nhân mua hàng hóa, người bán đã xuất hóa đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hóa không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hóa, khi xuất hàng trả lại cho người bán, cơ sở phải lập hóa đơn, trên hóa đơn ghi rõ hàng hóa trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT.

Trường hợp người mua là đối tượng không có hóa đơn, khi trả lại hàng hóa, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.”

Căn cứ quy định trên và theo công văn của Cục Thuế, trường hợp tổ chức, cá nhân mua hàng hóa (người mua là đối tượng không có hóa đơn), người bán đã xuất hóa đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hóa không đúng quy cách, chất lượng phải trả lại toàn bộ hàng hóa, khi trả lại hàng hóa, người mua và người bán phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng kèm theo hóa đơn đã lập. Người bán điều chỉnh lại báo cáo tình hình sử dụng hóa đơn theo mẫu BC26/AC ban hành kèm theo Thông tư số 153/2010/TT-BTC ngày 28/09/2010 của Bộ Tài chính của quý trước bằng cách ghi giảm số lượng hóa đơn đã sử dụng và ghi tăng số lượng số hóa đơn xóa bỏ, số thứ tự của số hóa đơn xóa bỏ.

3. Đối với số lượng hóa đơn đặt in, tự in trước và trong năm 2010 nhưng có nhu cầu tiếp tục sử dụng sau ngày 31/03/2011:

Về nội dung vướng mắc Cục Thuế hỏi, ngày 22/04/2011, Tổng cục Thuế đã có công văn số 1373/TCT-TVQT hướng dẫn cụ thể (tại Điểm 3.b). Đề nghị Cục Thuế tỉnh Thái Nguyên nghiên cứu thực hiện.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Thái Nguyên biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |