Nội dung toàn văn Công văn 5083/TCT-KK chứng từ thanh toán qua ngân hàng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5083/TCT-KK |

Hà Nội, ngày 31 tháng 12 năm 2008 |

Kính gửi: Cục Thuế thành phố Hồ Chí Minh

Trả lời công văn số 15223/CT-KTNB1 ngày 08/12/2008 của Cục Thuế thành phố Hồ Chí Minh liên quan đến chứng từ thanh toán tiền hàng hoá xuất khẩu qua ngân hàng của Công ty TNHH SX-TM-DV Quán Quân, Tổng cục Thuế có ý kiến như sau:

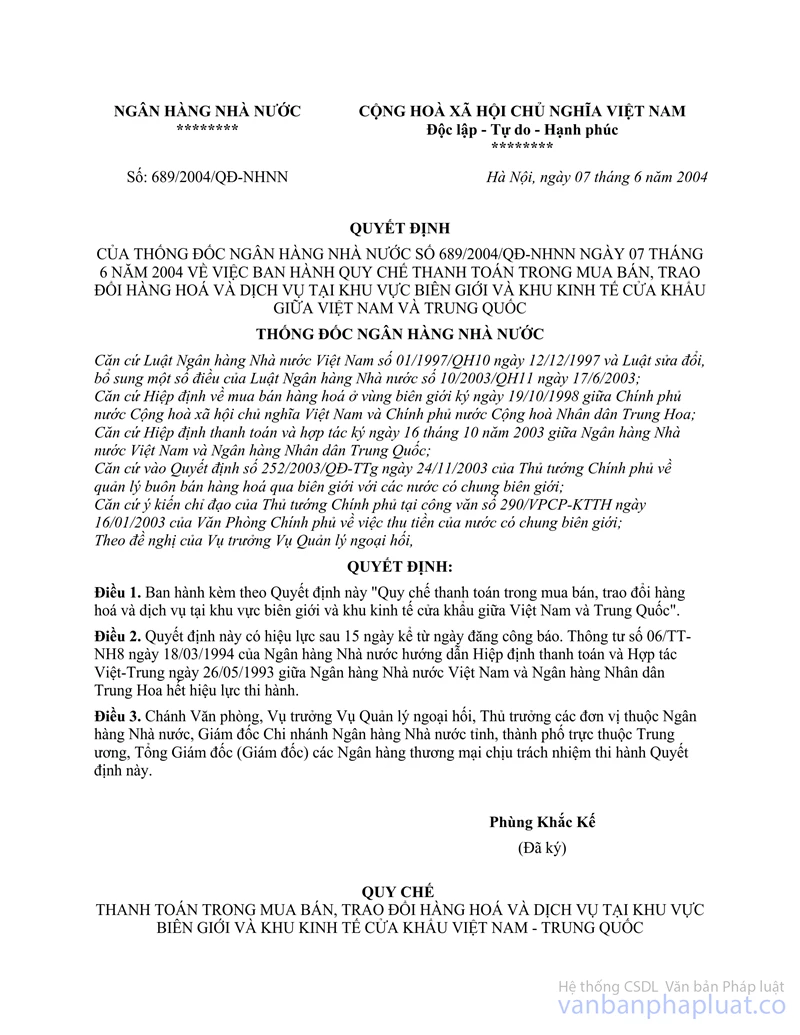

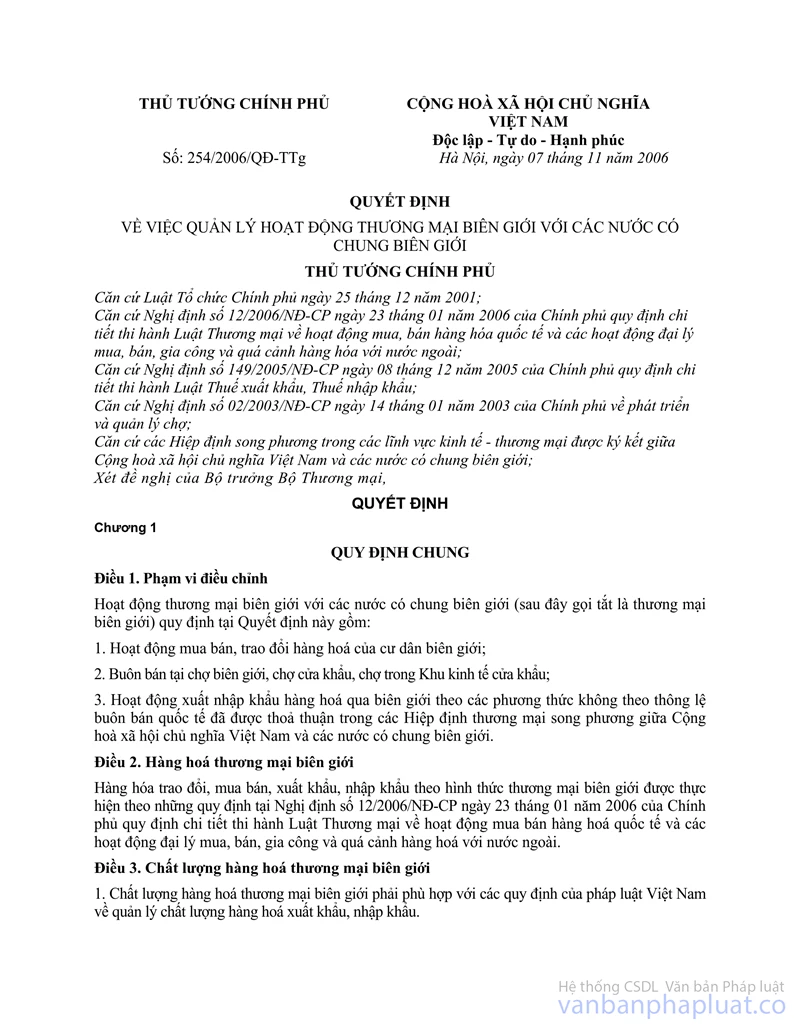

Căn cứ quy định tại Điều 4 Quyết định số 254/2006/QĐ-TTg ngày 07/11/2006 của Thủ tướng Chính phủ về việc quản lý hoạt động thương mại biên giới với các nước có chung biên giới, thì:

"1. Hàng hoá thương mại biên giới được thanh toán bằng ngoại tệ tự do chuyển đổi hoặc bằng đồng Việt Nam và đồng tiền của nước có chung biên giới.

2. Phương thức thanh toán: do các bên mua, bán thoả thuận phù hợp các quy định của Ngân hàng Nhà nước Việt Nam trên cơ sở Hiệp định về thanh toán được ký kết giữa Việt Nam và các nước có chung biên giới; khuyến khích các chủ thể kinh doanh thanh toán qua ngân hàng".

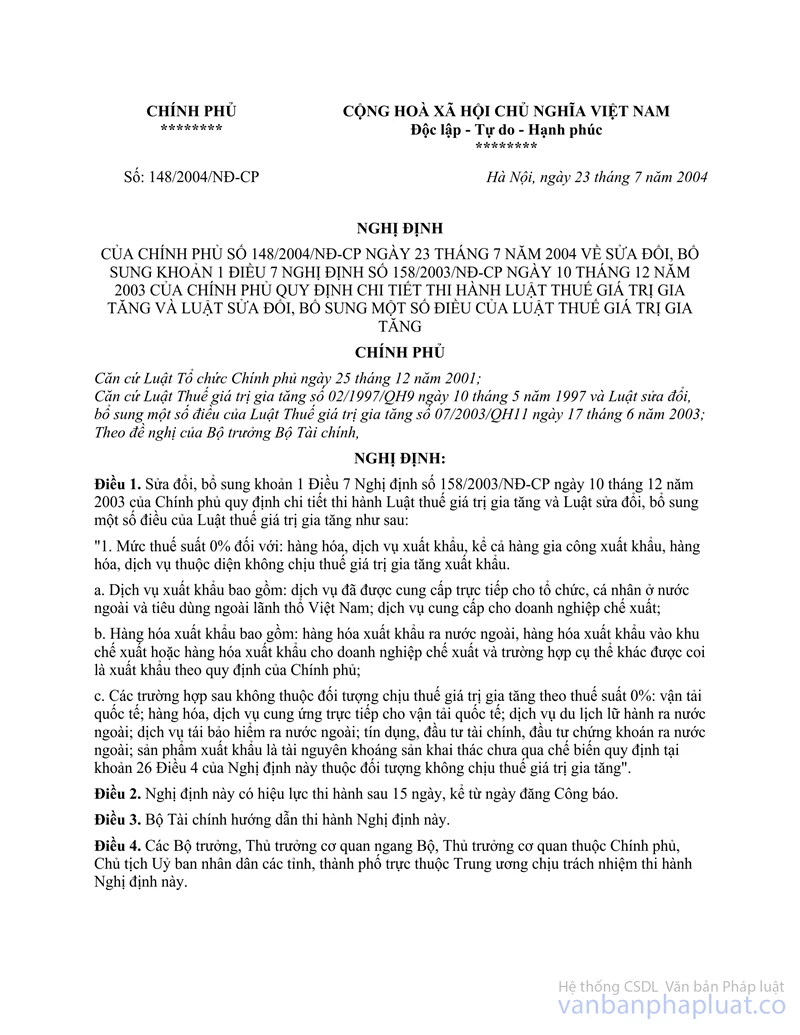

Theo hướng dẫn tại Điểm 1.2 (d.3), Mục III, Phần B Thông tư số 148/2004/NĐ-CP 156/2005/NĐ-CP">32/2007/TT-BTC ngày 09/4/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003, Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT và Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT, thì hàng hóa, dịch vụ xuất khẩu phải thanh toán qua ngân hàng theo hướng dẫn sau đây:

"- Hàng hóa, dịch vụ xuất khẩu phải thanh toán qua ngân hàng. Thanh toán qua ngân hàng là việc chuyển tiền từ tài khoản của bên nhập khẩu sang tài khoản mang tên bên xuất khẩu mở tại ngân hàng theo các hình thức thanh toán phù hợp với thỏa thuận trong hợp đồng và quy định của ngân hàng. Chứng từ thanh toán tiền là giấy báo Có của ngân hàng bên xuất khẩu về số tiền đã nhận được từ tài khoản của ngân hàng bên nhập khẩu...

Các trường hợp thanh toán khác đối với hàng hoá, dịch vụ xuất khẩu theo quy định của Chính phủ: ... Trường hợp xuất khẩu hàng hoá sang các nước có chung biên giới theo quy định tại Quyết định số 254/2006/QĐ-TTg ngày 7/11/2006 của Thủ tướng Chính phủ về việc quản lý hoạt động thương mại biên giới với các nước có chung biên giới thực hiện theo hướng dẫn của Bộ Tài chính và Ngân hàng Nhà nước".

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH SX-TM-DV Quán Quân có hợp đồng xuất khẩu hàng hoá với khách hàng Trung Quốc, nay ngân hàng Việt Nam có giấy báo Có (thư xác nhận chuyển tiền thanh toán mậu dịch biên giới của ngân hàng Trung Quốc theo đề nghị của khách hàng Trung Quốc, Phiếu chuyển khoản của ngân hàng Việt Nam) phù hợp với hợp đồng (hoặc phụ lục hợp đồng, nếu có) và Quyết định số 689/2004/QĐ-NHNN ngày 07/6/2004 của Ngân hàng Nhà nước Việt Nam về việc ban hành quy chế thanh toán trong mua bán, trao đổi hàng hoá và dịch vụ tại khu vực biên giới và khu vục kinh tế cửa khẩu giữa Việt Nam và Trung Quốc thì hình thức thanh toán nêu trên được coi là thanh toán qua ngân hàng. Trường hợp này, nếu bên thứ ba là tổ chức, cá nhân nước ngoài trực tiếp thanh toán, nhưng trên hợp đồng (hoặc phụ lục hợp đồng, nếu có) không có nội dung bên mua (nhập khẩu) phía nước ngoài uỷ quyền cho bên thứ ba thanh toán tiền hàng, thì chứng từ thanh toán qua ngân hàng có liên quan không đủ điều kiện để xét khấu trừ, hoàn thuế đối với hàng hoá xuất khẩu.

Trường hợp trên giấy báo Có không ghi rõ số tài khoản, tên và địa chỉ của người chuyển tiền, nội dung chuyển tiền thì Cục Thuế đề nghị doanh nghiệp lấy xác nhận của Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam chi nhánh Móng Cái - nơi phát sinh chứng từ thanh toán qua ngân hàng với phía khách hàng nước ngoài (theo báo cáo của Cục Thuế); trên cơ sở đó Cục Thuế xem xét tính hợp pháp, hợp lệ của chứng từ thanh toán theo quy định.

Tổng cục Thuế thông báo để Cục Thuế thành phố Hồ Chí Minh biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |