Công văn 5164/BTC-TCT năm 2014 giải đáp kiến nghị cộng đồng doanh nghiệp Bộ Tài chính đã được thay thế bởi Công văn 5385/BTC-TCT 2014 giải đáp kiến nghị về thuế và hải quan của cộng đồng doanh nghiệp và được áp dụng kể từ ngày 24/04/2014.

Nội dung toàn văn Công văn 5164/BTC-TCT năm 2014 giải đáp kiến nghị cộng đồng doanh nghiệp Bộ Tài chính

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5164/BTC-TCT |

Hà Nội, ngày 21 tháng 04 năm 2014 |

|

Kính gửi: |

- Phòng Thương mại và Công nghiệp Việt

Nam; |

Thực hiện công văn số 2370/VPCP-ĐMDN ngày 08/4/2014 và công văn số 2375/VPCP-ĐMDN ngày 08/4/2014 của Văn phòng Chính phủ về việc chuẩn bị tổ chức Hội nghị Thủ tướng Chính phủ với doanh nghiệp năm 2014.

Trên cơ sở dự thảo “Báo cáo tình hình và kiến nghị của cộng đồng doanh nghiệp” do Phòng Thương mại Công nghiệp Việt Nam chuẩn bị, Bộ Tài chính giải đáp các kiến nghị về thuế và hải quan như sau (chi tiết báo cáo trả lời kiến nghị của doanh nghiệp đính kèm).

Bộ Tài chính đề nghị Phòng Thương mại và Công nghiệp Việt Nam tổng hợp phục vụ Hội nghị Thủ tướng Chính phủ với doanh nghiệp năm 2014. Trường hợp có thêm các kiến nghị từ phía cộng đồng doanh nghiệp, đề nghị Phòng Thương mại và Công nghiệp Việt Nam kịp thời thông tin và chuyển đến để Bộ Tài chính tiếp tục giải đáp.

Bộ Tài chính trân trọng cảm ơn sự phối hợp công tác của Phòng Thương mại và Công nghiệp Việt Nam./.

|

|

KT.

BỘ TRƯỞNG |

BÁO CÁO

(Kèm theo công văn số: 5164/BTC-TCT ngày 21/4/2014 của Bộ Tài chính)

1. Về cơ chế chính sách thuế, hải quan

Kiến nghị 1: Đề nghị sớm đưa thuế TNDN về mức thống nhất 20%, bỏ trần khống chế chi phí quảng cáo, tiếp thị của doanh nghiệp hoặc tối thiểu cần nâng mức trần lên 15 - 20% của doanh thu chứ không phải của chi phí. Đề nghị tiếp tục có các biện pháp giảm thuế giá trị gia tăng để kích thích thị trường.

Trả lời

Luật số 32/2013/QH13 ngày 19/06/2013 sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp có hiệu lực từ ngày 01/01/2014 đã quy định giảm mức thuế suất phổ thông từ 25% (theo Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03/06/2008) xuống còn 22%. Theo lộ trình giảm thuế suất thuế thu nhập doanh nghiệp, từ ngày 01/01/2016, áp dụng mức thuế suất phổ thông là 20%. Tại Điểm 5 Điều 1 Luật số 32/2013/QH13 ngày 19/06/2013 sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp đã sửa đổi, bổ sung như sau: “m) Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị, hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 15% tổng số chi được trừ. Tổng số chi được trừ không bao gồm các khoản chi quy định tại điểm này; đối với hoạt động thương mại, tổng số chi được trừ không bao gồm giá mua của hàng hóa bán ra;”

Như vậy, mức trần khống chế chi phí quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị, hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh đã được nâng từ 10% tổng số chi phí được trừ (theo Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03/06/2008) lên thành 15% tổng số chi phí được trừ.

Kiến nghị 2: Theo Nghị định 92/2013/NĐ-CP ban hành ngày 13/8/2013 thì trong thực tế nhiều doanh nghiệp mặc dù có số lao động lớn hơn 30 (Theo luật là không phải doanh nghiệp nhỏ) nhưng doanh thu hàng năm lại rất thấp (Thấp hơn nhiều so với mức 20 tỷ, mốc quy định doanh nghiệp nhỏ) mà vẫn không được hưởng chính sách ưu đãi thuế đối với doanh nghiệp nhỏ. Do đó các doanh nghiệp kiến nghị Nhà nước nên áp dụng chính sách ưu đãi thuế cho các doanh nghiệp có doanh thu hàng năm dưới 20 tỷ thay vì áp dụng cho các doanh nghiệp nhỏ. Điều này rất tốt vì các doanh nghiệp cần hỗ trợ là các doanh nghiệp có khó khăn về tài chính chứ không phải các doanh nghiệp có số lượng lao động ít.

Trả lời

Tại Điểm 6 Điều 1 Luật số 32/2013/QH13 ngày 19/06/2013 sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp quy định: “2. Doanh nghiệp có tổng doanh thu năm không quá hai mươi tỷ đồng áp dụng thuế suất 20%. Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 20% tại khoản này là doanh thu của năm trước liền kề.”

Khoản 2 Điều 10 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp quy định: “2. Doanh nghiệp được thành lập và hoạt động theo quy định của pháp luật Việt Nam, kể cả hợp tác xã, đơn vị sự nghiệp hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có tổng doanh thu năm không quá 20 tỷ đồng được áp dụng thuế suất 20%. Tổng doanh thu năm làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 20% quy định tại khoản này là tổng doanh thu bán hàng hóa, cung cấp dịch vụ của doanh nghiệp của năm trước liền kề.”

Căn cứ các quy định nêu trên, doanh nghiệp có doanh thu năm không quá 20 tỷ đồng được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định (không phụ thuộc vào số lượng lao động đơn vị sử dụng).

Kiến nghị 3: Đề nghị Chính phủ nên có chính sách kéo dài thời gian nợ thuế với những doanh nghiệp sản xuất kinh doanh đang gặp khó khăn về vốn do nguyên nhân tồn kho, chưa được nhà nước thanh quyết toán, giảm mức phạt chậm nộp.

Trả lời

Về gia hạn nộp thuế: Điểm c và d - Khoản 1 - Điều 31 - Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính quy định các trường hợp được gia hạn nộp thuế bao gồm: “c. Chưa được thanh toán vốn đầu tư xây dựng cơ bản đã được ghi trong dự toán ngân sách nhà nước. d. Không có khả năng nộp thuế đúng hạn do gặp khó khăn đặc biệt khác” Căn cứ quy định nêu trên: trường hợp doanh nghiệp gặp khó khăn về vốn do chưa được ngân sách nhà nước thanh toán vốn đầu tư xây dựng cơ bản hoặc do gặp khó khăn đặc biệt khác thì được xem xét gia hạn nộp thuế.

Về tiền chậm nộp: Khoản 32 - Điều 1 - Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế đã quy định mức tính tiền chậm nộp 0,05%/ngày tính trên số tiền thuế chậm nộp đối với số ngày chậm nộp không quá 90 ngày và 0,07%/ngày tính trên số tiền thuế chậm nộp đối với số ngày chậm nộp vượt quá thời hạn 90 ngày. Khoản 1, 2 - Điều 35 - Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính quy định người nộp thuế có quyền đề nghị miễn tiền chậm nộp trong trường hợp gặp thiên tai, hỏa hoạn, tai nạn bất ngờ, dịch bệnh, bệnh hiểm nghèo hoặc trường hợp bất khả kháng khác. Mức miễn tiền chậm nộp tối đa không quá: giá trị tài sản, hàng hóa bị thiệt hại hoặc chi phí khám, chữa bệnh đối với trường hợp cá nhân bị bệnh hiểm nghèo. Do đó, trường hợp doanh nghiệp sản xuất kinh doanh gặp khó khăn bất khả kháng thì có quyền đề nghị miễn tiền chậm nộp và mức miễn tiền chậm nộp tối đa không quá giá trị tài sản, hàng hóa bị thiệt hại.

Kiến nghị 4: Thí điểm cơ chế ưu đãi thuế cho các DNNVV thông qua tờ khai đặc biệt để khuyến khích các DNNVV áp dụng chế độ kế toán chuyên nghiệp (hạn chế thu thuế khoán). Tuy nhiên, để làm việc này cần phải tăng cường hệ thống dịch vụ hỗ trợ kê khai thuế.

Trả lời

Căn cứ Quyết định số 48/2006/QĐ-BTC ngày 14/9/2006 về chế độ kế toán doanh nghiệp vừa và nhỏ và Thông tư số 209/2013/NĐ-CP">219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính (Điều 12 hướng dẫn phương pháp khấu trừ thuế và Điều 13 hướng dẫn đối tượng áp dụng phương pháp tính trực tiếp trên giá trị gia tăng thì trường hợp cơ sở kinh doanh đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên hoặc có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ dưới một tỷ đồng nhưng đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế và thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo Quyết định số 48/2006/QĐ-BTC thuộc đối tượng áp dụng phương pháp khấu trừ thuế. Các trường hợp cơ sở kinh doanh đang hoạt động không đáp ứng được quy định trên thì áp dụng phương pháp trực tiếp trên giá trị gia tăng.

Kiến nghị 5: Chính phủ xem xét khi ban hành chính sách các loại thì phải ổn định, lâu dài. Cụ thể, nên miễn thuế GTGT cho một số ngành hàng trong nước giúp doanh nghiệp giảm giá bán, giải quyết hàng tồn kho, thu hồi vốn để tái sản xuất; tạm ngưng ban hành thêm các loại thuế, phí phải thu của doanh nghiệp, người dân để tăng cầu hàng hóa và hỗ trợ cho doanh nghiệp; thoái trả tiền thuế bảo vệ môi trường đối với các doanh nghiệp sản xuất túi ni lông đạt các tiêu chí bảo vệ môi trường và được cấp giấy chứng nhận trong khi các doanh nghiệp đó đã đóng thuế bảo vệ môi trường rất cao từ ngày 1/1 - 31/12/2012.

Trả lời

Nghị định số 67/2011/NĐ-CP quy định túi ni lông đáp ứng tiêu chí thân thiện với môi trường kể từ ngày được cơ quan có thẩm quyền cấp Giấy chứng nhận túi ni lông thân thiện với môi trường theo quy định của Bộ Tài nguyên và Môi trường thì không thuộc diện chịu thuế BVMT. Căn cứ quy định nêu trên, Bộ Tài nguyên Môi trường có Thông tư số 07/2012/TT-BTNMT ngày 04/7/2012 quy định tiêu chí, trình tự, thủ tục công nhận túi ni lông thân thiện với môi trường (Thông tư này có hiệu lực kể từ ngày 20/8/2012). Trên cơ sở đó các cơ quan có thẩm quyền đã tiến hành xác nhận các sản phẩm đủ điều kiện thân thiện môi trường. Do đó theo đề nghị của doanh nghiệp về việc hoàn thuế BVMT đối với sản phẩm nêu trên trước khi có Giấy chứng nhận thì cần có ý kiến của Bộ Tài nguyên Môi trường. Bộ Tài chính xin ghi nhận và sẽ trao đổi với Bộ Tài nguyên Môi trường để báo cáo cấp có thẩm quyền xem xét, quyết định.

Kiến nghị 6: Doanh nghiệp ngành chăn nuôi cho rằng hiện nay đang rất khó khăn và đề nghị Nhà nước hỗ trợ với hình thức bỏ thuế GTGT đối với thức ăn đầu vào (5%) và thuế phải nộp khi đơn vị bán sản phẩm cho nhà máy chế biến (5%) (Quy định tại điểm C, khoản 2, điều 8 Luật thuế GTGT số 13/2008/QH12; Điểm C, khoản 2, điều 6 Nghị định số 123/2008/NĐ-CP ngày 8/12/2008 của Chính phủ; Khoản 3, điều 10 thông tư số 06/2012/TT-BTC ngày 11/1/2012 của Bộ Tài chính.

Trả lời

Tại Khoản 2 Điều 8 Luật thuế GTGT quy định: “2. Mức thuế suất 5% áp dụng đối với hàng hóa, dịch vụ sau đây: a) Nước sạch phục vụ sản xuất và sinh hoạt; b) Phân bón; quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh và chất kích thích tăng trưởng vật nuôi, cây trồng; c) Thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác;” Như vậy mặt hàng thức ăn chăn nuôi đã được quy định áp dụng thuế suất thuế GTGT 5% tại Luật thuế GTGT.

Để tháo gỡ khó khăn cho các doanh nghiệp, Bộ Tài chính đã trình Chính phủ quy định tại Nghị định 209/2013/NĐ-CP quy định về việc không thu thuế GTGT đối với sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành sản phẩm khác bán cho doanh nghiệp, Hợp tác xã. Theo đó trường hợp doanh nghiệp, Hợp tác xã bán nguyên liệu là sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành sản phẩm khác cho doanh nghiệp, Hợp tác xã khác để sản xuất thức ăn chăn nuôi thì không phải kê khai, tính nộp thuế GTGT.

Bộ Tài chính ghi nhận ý kiến của các doanh nghiệp để nghiên cứu báo cáo cấp có thẩm quyền khi sửa Luật thuế GTGT.

Kiến nghị 7: Các hợp đồng ngân hàng từ chối không cho doanh nghiệp vay vốn vì không có tài sản thế chấp nên doanh nghiệp phải huy động vốn từ các cá nhân, cán bộ CNV nhưng phải trả lãi cao hơn mức lãi vay của ngân hàng. Tuy nhiên phần chi phí trả lãi vay cao hơn này lại không được cơ quan thuế chấp nhận là các chi phí hợp lý, hợp lệ. Điều này gây khó khăn cho doanh nghiệp khi huy động vốn.

Trả lời

Tại Điểm 5 Điều 1 Luật số 32/2013/QH13 ngày 19/06/2013 sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp quy định về chi phí không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp như sau: “e) Phần chi trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay”

Khoản 1 Điều 476 Bộ Luật Dân sự số 33/2005/QH11 quy định: “1. Lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng.”

Như vậy, theo quy định tại Bộ Luật Dân sự và Luật thuế thu nhập doanh nghiệp thì phần chi phí lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tương ứng tại thời điểm vay doanh nghiệp không được trừ vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (hiện nay, lãi suất cơ bản bằng đồng Việt Nam được quy định tại Quyết định số 2868/QĐ-NHNN ngày 29/11/2010 của Ngân hàng Nhà nước là 9,0%/năm).

Kiến nghị 8: Đề nghị Chính phủ xem xét áp dụng chính sách đặc thù về thuế thu nhập cho thuyền viên: hầu hết các nước có lực lượng thuyền viên đi thuê nước ngoài đều không thu hoặc thu mức thuế thấp đối với thu nhập của thuyền viên. Hiện nay cùng đi một tàu và được chủ tàu trả lương như nhau thì thu nhập của thuyền viên Việt Nam nhận được ít hơn so với các thuyền viên của các nước khác trong khu vực như Philippine, Indonesia, Trung Quốc, Bangladesh... Việc này làm cho các chủ tàu kém mặn mà với việc thuê thuyền viên Việt Nam.

Trả lời

Việc thu thuế TNCN đối với tiền lương, tiền công của thuyền viên được quy định tại pháp luật về thuế TNDN. Đối với những kiến nghị về ưu đãi thuế TNCN đặc thù cho thuyền viên, Bộ Tài chính ghi nhận, xem xét tình hình thực tế và thông lệ xử lý tại các nước trong khu vực như Philippine, Indonesia, Trung Quốc,...để kiến nghị sửa đổi, bổ sung Luật thuế TNCN.

2. Về thủ tục hành chính thuế, hải quan

Kiến nghị 1: Một số doanh nghiệp cho rằng hồ sơ, thủ tục vẫn còn rườm rà, gây khó khăn cho doanh nghiệp. Trong một số trường hợp có khó khăn, vốn nhỏ, hàng hóa không tiêu thụ được dẫn đến nợ đọng, không hoàn thành được báo cáo thuế thì dễ dàng bị gán cho mác là doanh nghiệp bỏ trốn, người đại diện bị treo tư cách pháp nhân, nếu muốn khôi phục lại hoạt động thì việc đầu tiên phải đảm bảo là hoàn thành các nghĩa vụ thuế trước, vượt quá khả năng của doanh nghiệp trong quá trình phục hồi sản xuất kinh doanh

Trả lời

Luật Quản lý thuế quy định: Người nộp thuế (NNT) đang hoạt động sản xuất kinh doanh thì phải thực hiện kê khai và nộp thuế, trường hợp quá thời hạn nộp hồ sơ khai thuế theo quy định mà NNT chưa nộp hồ sơ khai thuế thì cơ quan thuế sẽ có thông báo, sau ba lần ra thông báo nhưng NNT không có thông tin phản hồi thì cơ quan thuế tiến hành kiểm tra, xác minh thực tế và qua kiểm tra xác minh NNT không còn hoạt động tại địa chỉ kinh doanh đã đăng ký thì cơ quan thuế phối hợp với chính quyền địa phương lập biên bản xác nhận về tình trạng không còn hoạt động tại địa điểm kinh doanh của NNT. Sau các bước và thủ tục nêu trên, cơ quan thuế sẽ ra thông báo. Và khi NNT muốn hoạt động trở lại thì phải thực hiện các nghĩa vụ về thuế và bị xử phạt hành vi vi phạm thủ tục hành chính.

Kiến nghị 2: Về hoàn thuế, cơ quan thuế nên phân loại cho các doanh nghiệp, doanh nghiệp nào có truyền thống thực hiện tốt, không mắc vi phạm về thuế thì cần được tạo điều kiện thuận lợi trong khâu kiểm tra và xét hoàn thuế. Cơ quan thuế cũng cần phải tăng cường khâu tuyên truyền và cập nhật thông tin về các doanh nghiệp đã mua hóa đơn không hợp pháp trên thị trường để cộng đồng doanh nghiệp nắm rõ tránh trường hợp doanh nghiệp sử dụng hóa đơn này, sau khi được hoàn thuế thì bị truy thu, gây ảnh hưởng xấu đến doanh nghiệp

Trả lời

Luật Quản lý thuế và các văn bản hướng dẫn thi hành Luật đã quy định: NNT tuân thủ tốt pháp luật về thuế thì thực hiện hoàn trước, cơ quan thuế chỉ thực hiện kiểm tra trước khi hoàn thuế đối với các trường hợp có rủi ro cao trong hoàn thuế. Đồng thời, đối với các trường hợp hoàn trước nhưng qua quản lý thuế, phát hiện có nghi vấn hoặc rủi ro cao, cơ quan thuế sẽ kiểm tra sau hoàn chậm nhất trong thời hạn 1 năm kể từ ngày ban hành Quyết định hoàn thuế. Trên cơ sở đánh giá tính tuân thủ pháp luật thuế và đánh giá xếp hạng rủi ro của NNT cơ quan thuế sẽ ưu tiên trong phân loại và giải quyết hoàn thuế cho các đối tượng phù hợp.

Về công tác tuyên truyền và cập nhật thông tin doanh nghiệp và hóa đơn, Bộ Tài chính đã chỉ đạo cơ quan thuế công khai trên website của Tổng cục Thuế và 63 Cục Thuế. Cụ thể là:

- Thông tin về NNT và NNT vi phạm pháp luật về thuế, doanh nghiệp rủi ro cao về thuế đăng công khai bao gồm tên, địa chỉ, mã số thuế, người đại diện theo pháp luật...

- Thông tin tra cứu hóa đơn công khai tại www.tracuuhoadon.gdt.gov.vn bao gồm hóa đơn của tổ chức, cá nhân đã thông báo phát hành, hóa đơn của tổ chức, cá nhân không còn giá trị sử dụng, hóa đơn của tổ chức, cá nhân bỏ trốn mang theo, hóa đơn của tổ chức, cá nhân in hoặc khởi tạo trùng số, trùng ký hiệu, hóa đơn của tổ chức, cá nhân đã sử dụng nhưng không thông báo phát hành, hóa đơn của tổ chức, cá nhân đã thông báo không tiếp tục sử dụng, hóa đơn của tổ chức, cá nhân đã báo mất, cháy, hóa đơn của các tổ chức, cá nhân đã ngừng sử dụng mã số thuế (còn gọi là đóng mã số thuế), hóa đơn của các tổ chức, cá nhân đã thông báo kết quả hủy, hóa đơn của tổ chức, cá nhân chây ỳ, bị cưỡng chế thuế...

- Thông tin về quyết định cưỡng chế và thông báo hóa đơn không còn giá trị sử dụng đăng trên Trang thông tin Tổng cục Thuế dưới hình thức đăng tải toàn bộ quyết định và thông báo của Cục Thuế (bản scan).

Kiến nghị 3: Về các hoạt động thanh, kiểm tra, đề nghị cơ quan thuế trong tình hình khó khăn này cần hạn chế công tác thanh tra đối với các doanh nghiệp, đặc biệt các doanh nghiệp có truyền thống thực hiện tốt các chính sách, pháp luật về thuế, tránh việc kiểm tra chồng chéo, gây nhũng nhiễu cho doanh nghiệp. Quá trình thanh, kiểm tra phải có kế hoạch sớm từ đầu năm và có sự phối hợp cùng các cơ quan khác nhằm giảm thiểu thời gian, dàn trải gây phiền hà cho doanh nghiệp

Trả lời

Thanh tra, kiểm tra thuế là nhiệm vụ quan trọng trong việc quản lý thuế, là phương tiện phòng ngừa, răn đe các hành vi vi phạm pháp luật thuế và tội phạm nảy sinh trong việc thực hiện pháp luật thuế; góp phần tạo môi trường kinh doanh bình đẳng; góp phần hoàn thiện cơ chế, chính sách pháp luật về thuế; góp phần chống thất thu cho ngân sách nhà nước. Thực hiện Luật Quản lý thuế, thanh tra, kiểm tra theo nguyên tắc rủi ro, phân tích và lựa chọn các doanh nghiệp có rủi ro cao về thuế để tiến hành thanh tra, kiểm tra; những doanh nghiệp chấp hành tốt chính sách pháp luật thuế thì không lựa chọn để thanh tra, kiểm tra. Các doanh nghiệp đưa vào kế hoạch thanh kiểm tra có loại trừ trùng lặp với các cơ quan quản lý nhà nước khác (Thanh tra Chính phủ, Kiểm toán Nhà nước, Thanh tra Tài chính và trong nội bộ hệ thống thuế) theo đúng quy định. Ngay từ đầu năm kế hoạch thanh tra, kiểm tra được thông báo đến các doanh nghiệp để có sự chủ động sắp xếp để không làm ảnh hưởng đến hoạt động sản xuất kinh doanh.

Năm 2013, cơ quan thuế đã thanh tra, kiểm tra khoảng 13,2% doanh nghiệp trên tổng số lượng doanh nghiệp hoạt động đang được quản lý thuế, trong đó thanh tra đạt 1,7% và kiểm tra đạt 11,5% số doanh nghiệp. Trình tự, thủ tục thanh tra, kiểm tra thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật. Cơ quan thuế cũng đã tăng cường công tác kiểm tra nội bộ để giám sát, xử lý nghiêm đối với các cán bộ có vi phạm trong quá trình quản lý thuế nói chung và trong công tác thanh tra, kiểm tra tại doanh nghiệp nói riêng.

Kiến nghị 4: Vấn đề truy thu thuế cũng đang là hiện tượng được các doanh nghiệp phản ánh có nhiều khó khăn, vướng mắc, một số trường hợp có sự áp thuế cảm tính, duy ý chí. Trong thời gian qua, Bộ Tài chính vừa có quy định mới về hóa đơn xuất khẩu, theo các doanh nghiệp sự xuất hiện của hóa đơn này là thừa, phía đối tác nước ngoài vẫn chỉ dùng commercial invoice từ trước đến nay của doanh nghiệp, trong khi đó khi làm hoàn thuế, ngành thuế lại từ chối hóa đơn xuất khẩu trong hoàn thuế giá trị gia tăng. Đề nghị bỏ hóa đơn này (3 liên và có tiếng Việt)

Trả lời

Để giảm thủ tục hành chính cho doanh nghiệp, Bộ Tài chính trình Chính phủ cho bỏ quy định về hóa đơn xuất khẩu, theo đó tại Nghị định số 04/2014/NĐ-CP ngày 17/1/2014 đã bỏ quy định về việc sử dụng hóa đơn xuất khẩu bằng tiếng Việt. Đối với những hóa đơn xuất khẩu đã đặt in còn tồn chưa sử dụng thì Bộ Tài chính đã hướng dẫn theo hướng doanh nghiệp được tiếp tục sử dụng đến hết.

Kiến nghị 5: Việc thu thuế nên linh hoạt cho các DN được hoãn hoặc giãn nộp thuế khi có lý do giải trình hợp lý và không bị phạt chậm nộp theo quy định, vì thời gian quy định nộp thuế vào 2 kỳ/ năm. Kỳ đầu vào tháng 4 thường DN chưa hoạt động KD nhiều nên chưa cân đối đủ tài chính để nộp

Trả lời

Luật Quản lý thuế đã quy định việc khai nộp thuế như sau:

- Về thuế GTGT: việc khai nộp thuế GTGT thực hiện theo tháng đối với doanh nghiệp có quy mô lớn hoặc thực hiện theo Quý đối với các doanh nghiệp có tổng doanh thu bán hàng hóa, dịch vụ của năm trước liền kề từ 20 tỷ đồng trở xuống.

- Về thuế TNDN: việc khai nộp thuế TNDN thực hiện tạm tính theo quý và Quyết toán năm.

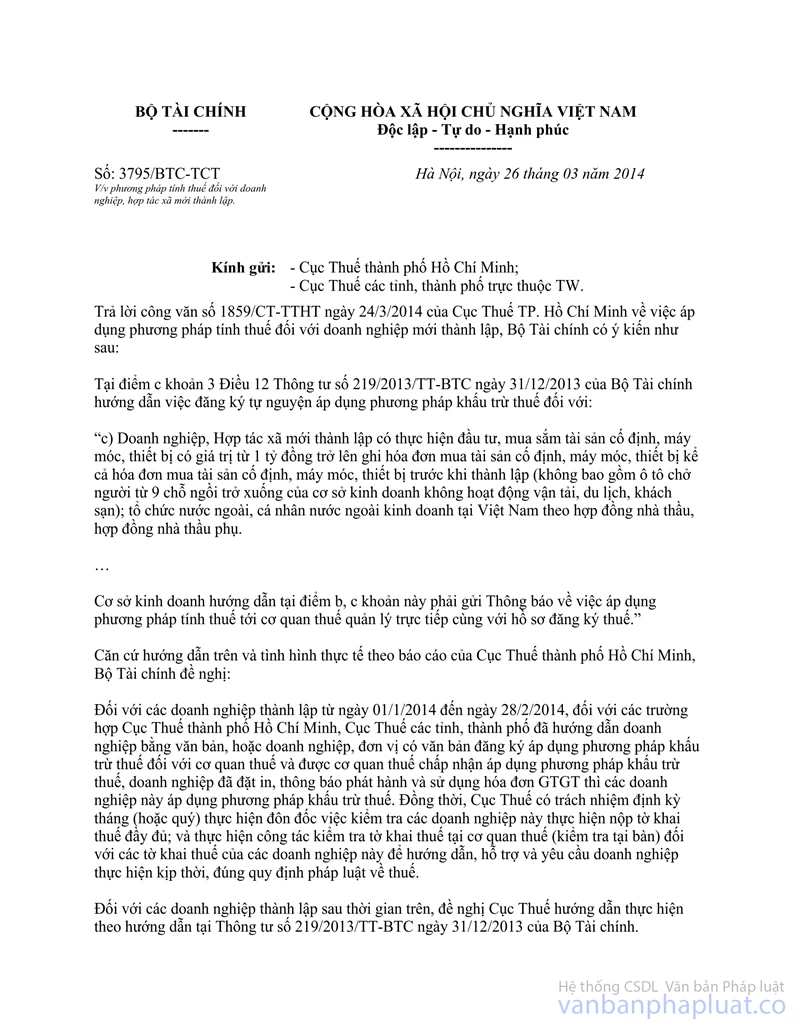

Kiến nghị 6: Nhiều doanh nghiệp mới thành lập từ năm 2014 đang gặp khó khăn vì bị cơ quan thuế buộc phải thu hồi các hóa đơn giá trị gia tăng đã phát hành từ tháng 3 trở về trước để hủy, đồng thời phải sử dụng hóa đơn bán hàng mua từ cơ quan thuế. Việc thu hồi hóa đơn trên xuất phát từ quy định tại thông tư 219 của Bộ Tài chính. Theo đó, các DN mới thành lập từ năm 2014 phải có tài sản cố định từ 1 tỷ đồng trở lên (trừ ôtô dưới chín chỗ) mới được kê khai thuế GTGT theo phương pháp khấu trừ. Những DN mới thành lập không đủ điều kiện buộc phải kê khai thuế theo phương pháp trực tiếp. Điều khiến DN bức xúc là thông tư đến tay DN quá chậm, trong khi cơ quan thuế lại hồi tố cho khoảng thời gian trước đó. Cụ thể, thông tư 219 ban hành ngày 31-12-2013, có hiệu lực từ 1-1-2014 nhưng đến ngày 17-2-2014 mới công bố trên trang web của Tổng cục Thuế và đầu tháng 3 các DN mới được thông báo

Trả lời

Để giải quyết vướng mắc Bộ Tài chính đã ban hành công văn số 3795/BTC-TCT ngày 26/3/2014 hướng dẫn các Cục thuế với nội dung: “Đối với các doanh nghiệp thành lập từ ngày 01/1/2014 đến ngày 28/2/2014, đối với các trường hợp Cục Thuế thành phố Hồ Chí Minh, Cục Thuế các tỉnh, thành phố đã hướng dẫn doanh nghiệp bằng văn bản, hoặc doanh nghiệp, đơn vị có văn bản đăng ký áp dụng phương pháp khấu trừ thuế đối với cơ quan thuế và được cơ quan thuế chấp nhận áp dụng phương pháp khấu trừ thuế, doanh nghiệp đã đặt in, thông báo phát hành và sử dụng hóa đơn GTGT thì các doanh nghiệp này áp dụng phương pháp khấu trừ thuế.

Kiến nghị 7: Doanh nghiệp kinh doanh thủy sản phản ánh công văn số 385 Bộ Tài chính ngày 9/1/2014 hướng dẫn thi hành NĐ 209 ngày 18/12/2013 làm tăng giá thành xuất khẩu mặt hàng thủy sản xuất khẩu từ 1 - 2%, giảm sức cạnh tranh của mặt hàng thủy sản xuất khẩu của Việt Nam so với các nước. Theo DN, công văn này giảm VAT đầu ra của sản phẩm thủy sản xuất khẩu còn 0% nhưng các nguyên phụ liệu khác vẫn có VAT do vậy toàn bộ phần VAT phụ liệu không được khấu trừ sẽ tính vào giá thành xuất khẩu làm tăng giá sản phẩm thủy sản xuất khẩu

Trả lời

Theo công văn số 385/BTC-CST ngày 9/1/2014: Doanh nghiệp, HTX nộp thuế theo phương pháp khấu trừ bán hàng hóa là nông lâm, thủy hải sản chưa qua chế biến cho các doanh nghiệp, HTX khác nộp thuế theo phương pháp khấu trừ thì không phải tính, nộp thuế GTGT. Khi doanh nghiệp, HTX xuất khẩu sản phẩm là thủy hải sản thì được áp dụng thuế suất thuế GTGT 0% và thuế GTGT đầu vào được khấu trừ toàn bộ. Do đó DN, HTX xuất khẩu sản phẩm là thủy hải sản được khấu trừ thuế GTGT đầu vào của các nguyên phụ liệu xuất khẩu.

Kiến nghị 8: Gia hạn tối đa 12 tháng thời hạn nộp tiền sử dụng đất đối với các chủ đầu tư dự án có khó khăn về tài chính

Trả lời

Ngày 2/1/2014, Chính phủ đã ban hành Nghị quyết số 01/NQ-CP về nhiệm vụ, giải pháp chủ yếu chỉ đạo điều hành thực hiện kế hoạch phát triển kinh tế - xã hội và dự toán NSNN năm 2014, theo đó các chủ đầu tư dự án bất động sản được Nhà nước giao đất mà chưa nộp tiền sử dụng đất do có khó khăn về tài chính, chưa được gia hạn nộp tiền sử dụng đất và chưa bán được hàng thì được gia hạn nộp tiền sử dụng đất theo tiến độ thanh toán tiền bán hàng trong thời gian tối đa 24 tháng kể từ ngày phải nộp tiền sử dụng đất theo thông báo lần đầu của cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền.

Kiến nghị 9: Về thủ tục hải quan điện tử

Kiến nghị 9.1: Mặc dù thực hiện hải quan điện tử nhưng số lượng giấy tờ cần ký và đóng dấu vẫn còn quá nhiều. Khi áp dụng thủ tục hải quan điện tử và chữ ký số thì cơ quan Hải quan nên bỏ công đoạn xác nhận, đóng dấu tờ khai giấy khi thông quan hàng hóa. Ngành Hải quan cần áp dụng đồng bộ hóa kê khai hải quan điện tử, việc bổ sung giấy tờ, hồ sơ cũng nên thông qua hải quan điện tử, thậm chí việc xác nhận thông quan điện tử nên thực hiện qua mạng Internet...

Trả lời

Theo yêu cầu quản lý của các cơ quan quản lý chuyên ngành (cơ quan quản lý thị trường) thì khi vận chuyển hàng hóa nhập khẩu trên đường phải có tờ khai hải quan có xác nhận của cơ quan Hải quan. Vì vậy, cơ quan Hải quan vẫn phải in và xác nhận trên Tờ khai hải quan.

Kiến nghị 9.2: Hiện tại, một tờ khai chỉ cho phép tối đa 50 dòng hàng. Tuy nhiên, một lô hàng của doanh nghiệp từ 300-500 dòng dẫn đến phát sinh nhiều chi phí.

Trả lời

Để giảm thiểu các chi phí phát sinh của doanh nghiệp khi áp dụng quy định mới, sẽ quy định chỉ thu lệ phí cho tờ khai đầu tiên của lô hàng.

Một lô hàng có trên 50 dòng hàng được khai báo trên nhiều tờ khai, cơ quan Hải quan chỉ yêu cầu người khai xuất trình, nộp 01 bộ hồ sơ hải quan. Người khai hải quan cũng chỉ phải lưu giữ 01 bộ hồ sơ tương ứng với các tờ khai đã khai báo.

Kiến nghị 9.3: Hiện nay, công ty có nhiều hoạt động thương mại trong đó một lô hàng bao gồm nhiều hóa đơn thương mại khác nhau. Công ty là doanh nghiệp chế xuất, hàng hóa thuộc đối tượng không chịu thuế nhập khẩu và thuế giá trị gia tăng nên hàng hóa không bị quản lý bởi chính sách thuế và trị giá tính thuế. Nếu thực hiện theo quy định hiện hành sẽ phát sinh nhiều chi phí.

Trả lời

Tiếp thu ý kiến góp ý của doanh nghiệp đã quy định một mặt hàng có nhiều hợp đồng/đơn hàng, hoặc nhiều hóa đơn thương mại của một người bán hàng, cùng điều kiện giao hàng, giao hàng một lần và có một vận đơn thì người khai hải quan khai trên một tờ khai hải quan.

Kiến nghị 9.4: Đề nghị hướng dẫn việc giám sát hải quan đối với hàng hóa luân chuyển giữa các doanh nghiệp chế xuất không cùng khu chế xuất nhưng cùng 1 tập đoàn.

Trả lời:

Kiến nghị của doanh nghiệp đã được quy định tại Thông tư 86/2013/TT-BTC và Thông tư số 22/2014/TT-BTC.

Kiến nghị 9.5: Theo quy định tại Thông tư 86/2013/TT-BTC doanh nghiệp ưu tiên được gộp lượng hàng giao trong vòng 10 ngày để mở trên 1 tờ khai nhập khẩu và sau đó nhà cung cấp mở 1 tờ khai xuất khẩu.

Theo quy định mới tại Thông tư 22/2014/TT-BTC thủ tục xuất khẩu sẽ làm trước, thủ tục nhập khẩu làm sau. Đề nghị vẫn cho phép áp dụng chế độ ưu tiên như trên.

Trả lời:

Kiến nghị của doanh nghiệp đã được quy định tại Thông tư 86/2013/TT-BTC và Thông tư số 22/2014/TT-BTC.

Kiến nghị 9.6: Sự thiếu đồng bộ trong thông tin của ngành về lệ phí tờ khai

Trả lời

Cơ quan Hải quan đã cải tiến, xây dựng và thực hiện chương trình quản lý thu phí tờ khai hải quan tự động và thay cho thu từng lần theo từng tờ khai, quy định doanh nghiệp nộp lệ phí theo tháng.

Kiến nghị 9.7: Số lần sửa khi khai trên mạng lên đến 9 lần nhưng khi đã hoàn thành việc khai hải quan, doanh nghiệp vẫn chưa được đảm bảo hàng hóa sẽ được thông quan mà không gặp vấn đề gì.

Trả lời

Quy định cho phép sửa tờ khai hải quan trước khi kiểm tra thực tế hàng hóa 9 lần là một ưu việt đối với thủ tục hải quan điện tử thực hiện theo Thông tư 22/2014/TT-BTC Để tránh việc sửa đổi, bổ sung quá nhiều lần doanh nghiệp cần nghiên cứu kỹ các hướng dẫn khai báo các chỉ tiêu thông tin đã được quy định tại Phụ lục II Thông tư 22/2014/TT-BTC và các hướng dẫn được đăng tải trên Website Tổng cục Hải quan.

Kiến nghị 9.8: Trường hợp khai mã hàng hóa quá ngắn, dẫn đến hiện tượng khó khăn cho doanh nghiệp trong việc áp mã, nếu khai không đúng thì bị phạt.

Trả lời

Vấn đề độ dài của mã hàng hóa đã được cơ quan Hải quan tiếp thu, chỉnh sửa bổ sung.

Kiến nghị 10: Tồn tại sự thiếu đồng bộ trong ban hành văn bản pháp luật thực hiện chỉ thị 23 của Thủ tướng Chính phủ liên quan đến đối tượng và thời hạn áp dụng đối với hàng trong kho ngoại quan so với hệ thống pháp luật hiện hành.

Trả lời

Thực hiện Chỉ thị số 23/CT-TTg ngày 07/9/2012 của Thủ tướng Chính phủ về tăng cường công tác quản lý nhà nước đối với các hoạt động kinh doanh tạm nhập tái xuất, chuyển khẩu và gửi kho ngoại quan, Bộ Tài chính đã ban hành Thông tư 59/2013/TT-BTC hướng dẫn thủ tục hải quan, kiểm tra, giám sát hải quan đối với một số loại hàng hóa kinh doanh tạm nhập, tái xuất, chuyển cửa khẩu và gửi kho ngoại quan. Nội dung chủ yếu:

- Tăng cường quản lý đối với hàng cấm kinh doanh tạm nhập, tái xuất, hàng có ảnh hưởng đến môi trường;

- Quản lý chặt chẽ, rút ngắn thời gian gửi kho ngoại quan, yêu cầu có đặt cọc... đối với hàng hóa có rủi ro cao: thực phẩm đông lạnh, hàng hóa có rủi ro cao về thuế (rượu, bia, thuốc lá).

- Khuyến khích đối với hàng hóa phục vụ sản xuất để sản xuất hàng xuất khẩu, sản xuất trong nước.

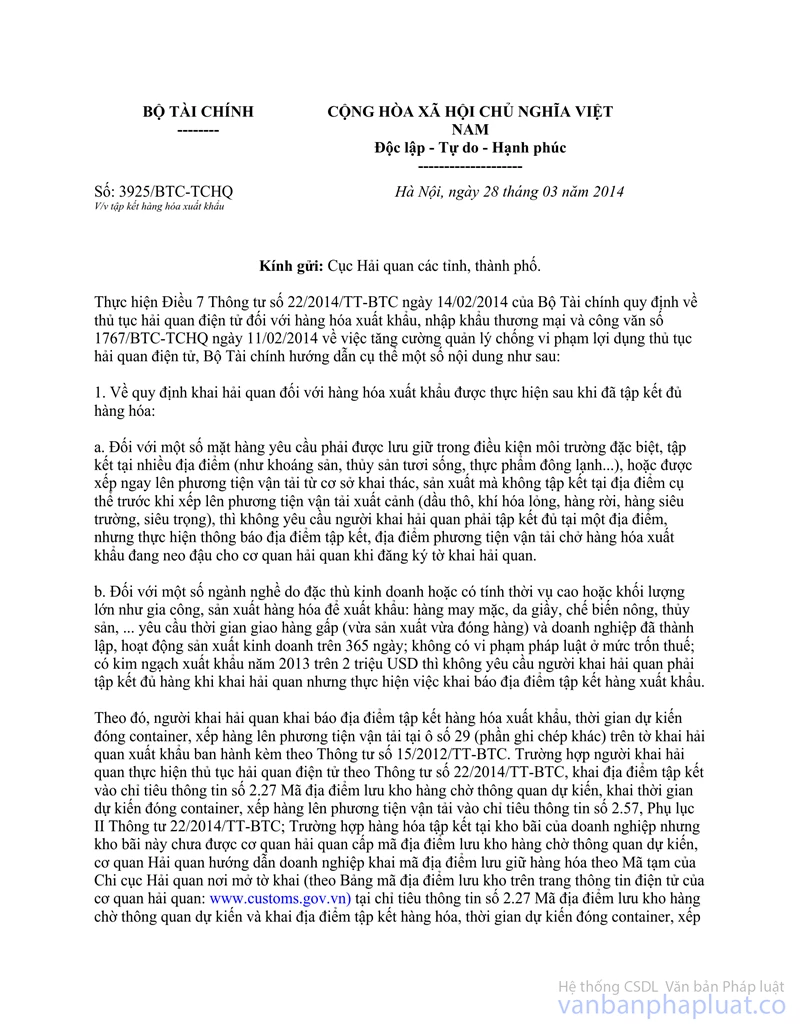

Kiến nghị 11: Về địa điểm tập kết hàng hóa trước khi làm thủ tục hải quan

Trả lời

Để tháo gỡ khó khăn cho doanh nghiệp, Bộ Tài chính đã có công văn số 3925/BTC-TCHQ ngày 28/3/2014 hướng dẫn. Theo đó:

- Đối với nhóm hàng: khoáng sản, thủy sản tươi sống, thực phẩm đông lạnh vv... được xếp ngay lên phương tiện vận tải từ cơ sở khai thác, sản xuất.

- Đối với nhóm hàng: dầu thô, khí hóa lỏng, hàng rời, hàng siêu trường, siêu trọng: không yêu cầu phải tập kết đủ hàng, nhưng phải thông báo địa điểm tập kết hàng, địa điểm neo đậu phương tiện vận tải chở hàng xuất khẩu.

- Đối với một số ngành nghề đặc thù, có tính thời vụ cao, khối lượng lớn như gia công, SXXK: hàng may mặc, da giầy, chế biến nông, thủy sản ... không yêu cầu phải tập kết đủ hàng nhưng phải khai báo địa điểm tập kết hàng xuất khẩu.

Kiến nghị 12: Vấn đề áp giá và áp mã hàng hóa: Vẫn còn nhiều hiện tượng tham vấn nhiều lần đối với cùng một mặt hàng (Ví dụ xe ô tô của Toyota)

Trả lời

Về phản ánh của doanh nghiệp vẫn còn hiện tượng tham vấn nhiều lần đối với cùng một mặt hàng, nội dung này Bộ Tài chính tiếp thu, bổ sung quy định đối với cùng một mặt hàng nhập khẩu qua nhiều cửa khẩu trong cùng một thời kỳ sẽ giao cho một đơn vị tiến hành tham vấn, tránh tham vấn nhiều lần gây khó khăn cho doanh nghiệp.

Kiến nghị 13: Về nâng cao hiệu quả của đường dây nóng

Trả lời

Bộ Tài chính tiếp thu để tăng cường việc rà soát, giám sát, kiểm tra việc thực hiện hỗ trợ, tiếp nhận thông tin của doanh nghiệp qua đường dây nóng, tăng cường hỗ trợ cho doanh nghiệp thông qua Cổng thông tin điện tử của Tổng cục Hải quan và các Trang thông tin điện tử của các Cục Hải quan tỉnh, thành phố. Nếu có bất cứ khó khăn vướng mắc nào đề nghị các doanh nghiệp có thể phản ánh trực tiếp hoặc thông qua các địa chỉ: website Tổng cục Hải quan (địa chỉ: http://www.customs.gov.vn); Báo Hải quan điện tử hoặc Vụ Pháp chế Tổng cục Hải quan (địa chỉ email: vupc@customs.gov.vn để được nghiên cứu giải quyết kịp thời.

Kiến nghị 14: Về việc phối hợp giữa các Bộ, ngành để giải quyết thủ tục hải quan cho doanh nghiệp

Trả lời

Bộ Tài chính tiếp thu, tăng cường công tác phối hợp giữa các Bộ, ngành để giải quyết nhanh chóng thủ tục hải quan cho doanh nghiệp. Ngoài ra, Bộ Tài chính sẽ thường xuyên chấn chỉnh việc thực thi các quy định pháp luật tại các Chi cục Hải quan, đảm bảo tính thống nhất, đồng bộ trong quá trình thực hiện./.