Nội dung toàn văn Công văn 5252/TCHQ-KTTT vướng mắc thuế NK

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5252/TCHQ-KTTT |

Hà Nội, ngày 02 tháng 11 năm 2004 |

Kính gửi: Cục Hải quan Lạng Sơn

Trả lời FAX số 18 ngày 27/10/2004 của Cục Hải quan Lạng Sơn về việc vướng mắc trong thực hiện giá tính thuế, thuế suất thuế nhập khẩu theo Thông tư số 87/2004/TT-BTC Tổng cục Hải quan có ý kiến như sau:

1. Về giá tính thuế nhập khẩu:

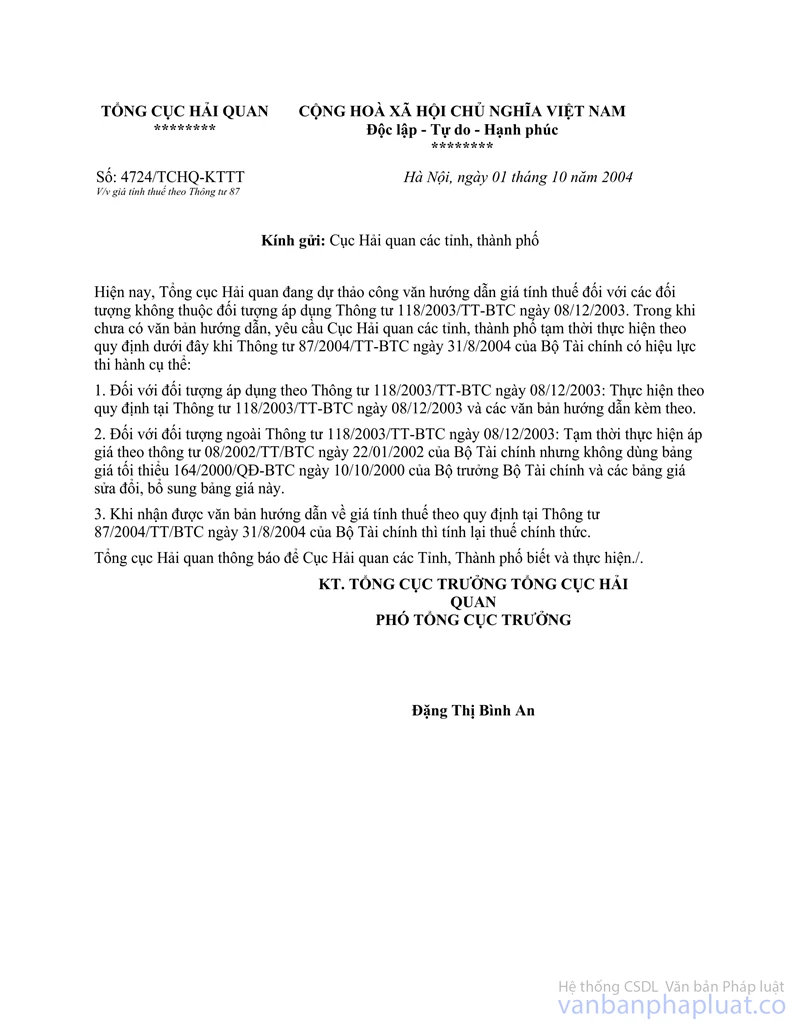

Căn cứ Thông tư số 87/2004/TT-BTC ngày 31/8/2004 của Bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu; Thông tư số 118/2003/TT-BTC ngày 08/12/2003 của Bộ Tài chính; Công văn số 4724/TCHQ-KTTT ngày 01/10/2004 của Tổng cục Hải quan thì:

- Đối với trường hợp hàng nhập khẩu không khai báo, không có trong hợp đồng ngoại thương thì xác định giá tính thuế theo quy định tại Điểm (1.2), Mục II, phần B Thông tư số 87/2004/TT-BTC ngày 31/8/2004 của Bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu, và đã được Tổng cục Hải quan hướng dẫn tại công văn số 4724/TCHQ-KTTT ngày 01/10/2004; (thực hiện theo Thông tư 08/2002/TT-BTC ngày 08/12/2003 và công văn số 2959/TCHQ-KTTT ngày 24/6/2003 của Tổng cục Hải quan về việc hướng dẫn một số nội dung về giá tính thuế).

- Đối với trường hợp hàng hoá vi phạm, khi xác định trị giá tính thuế nếu không có sẵn thông tin thì được phép khảo sát giá thị trường và tính lùi các Khoản chiết khấu để xác định trị giá tính thuế.

2. Về thuế suất thuế nhập khẩu:

Căn cứ Điểm (2.1), Mục III, phần B Thông tư số 87/2004/TT-BTC ngày 31/8/2004 của Bộ Tài chính hướng dẫn thi hành thuế xuất khẩu, thuế nhập khẩu, yêu cầu Cục Hải quan Lạng Sơn kiểm tra nếu linh kiện, bộ linh kiện, chi Tiết nào đủ Điều kiện nhập khẩu và có giấy chứng nhận xuất xứ hợp pháp, hợp lệ thì được áp dụng thuế suất ưu đãi.

Tổng cục Hải quan thông báo để Cục Hải quan Lạng Sơn biết và thực hiện đúng quy định.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN |