Nội dung toàn văn Công văn 5307/TCT-CS chính sách lệ phí trước bạ xe ô tô nhập khẩu đã qua sử dụng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5307/TCT-CS |

Hà Nội, ngày 30 tháng 12 năm 2010 |

Kính gửi: Cục thuế thành phố Hồ Chí Minh

Trả lời Công văn số 7837/CT-TTHT ngày 24/11/2010 của Cục thuế thành phố Hồ Chí Minh về xác định giá tính lệ phí trước bạ xe ô tô nhập khẩu đã qua sử dụng, Tổng cục Thuế có ý kiến như sau:

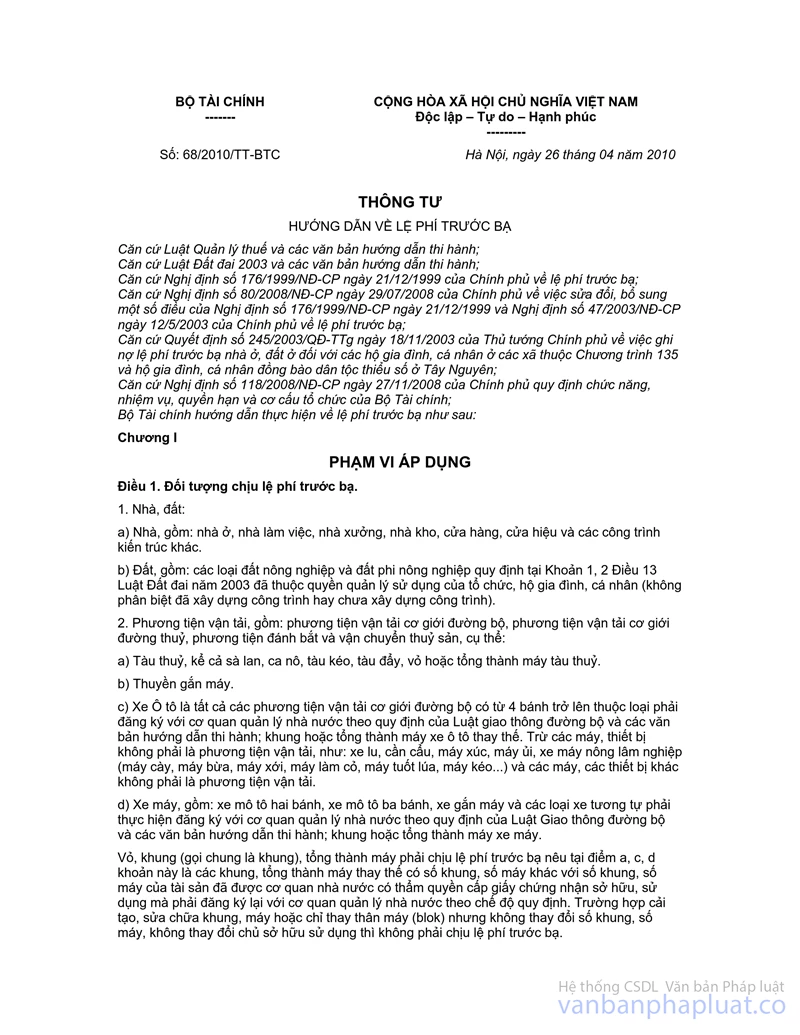

- Căn cứ quy định tại khoản 3, Điều 6 Thông tư số 68/2010/TT-BTC ngày 26/04/2010 của Bộ Tài chính hướng dẫn về lệ phí trước bạ:

+ Tại điểm 3.5 quy định: “Đối với tài sản không xác định được giá trị thực tế chuyển nhượng hoặc kê khai giá trị chuyển nhượng thấp hơn giá do Uỷ ban nhân dân tỉnh quy định, thì áp dụng bảng giá tính lệ phí trước bạ do Uỷ ban nhân dân tỉnh quy định tại thời điểm tính lệ phí trước bạ.

Trường hợp Uỷ ban nhân dân cấp tỉnh cũng chưa quy định giá tính lệ phí trước bạ đối với tài sản đó, thì áp dụng theo giá thị trường của loại tài sản tương ứng, hoặc xác định bằng (=) giá nhập khẩu (theo giá tính thuế nhập khẩu mà cơ quan Hải quan đã xác định ) tại cửa khẩu (CIF), cộng (+) thuế nhập khẩu, cộng (+) thuế tiêu thụ đặc biệt (nếu có), cộng (+) thuế giá trị giá tăng theo chế độ quy định đối với loại tài sản tương ứng (không phân biệt đối tượng phải nộp hay được miễn nộp thuế)”.

+ Tại điểm 3.6 quy định:“ Đối với tài sản trước bạ là tài sản cũ đã qua sử dụng thì giá tính lệ phí trước bạ là giá trị tài sản mới (100%) nhân (x) tỷ lệ (%) chất lượng còn lại của tài sản trước bạ như sau:

a) Giá trị tài sản mới (100%) xác định theo bảng giá tài sản tính lệ phí trước bạ do Uỷ ban nhân dân tỉnh quy định.

b) Tỷ lệ (%) chất lượng còn lại của tài sản trước bạ được quy định cụ thể như sau:

* Kê khai lệ phí trước bạ lần đầu tại Việt Nam:

- Tài sản mới: 100%.

- Tài sản đã qua sử dụng nhập khẩu vào Việt Nam: 85%”.

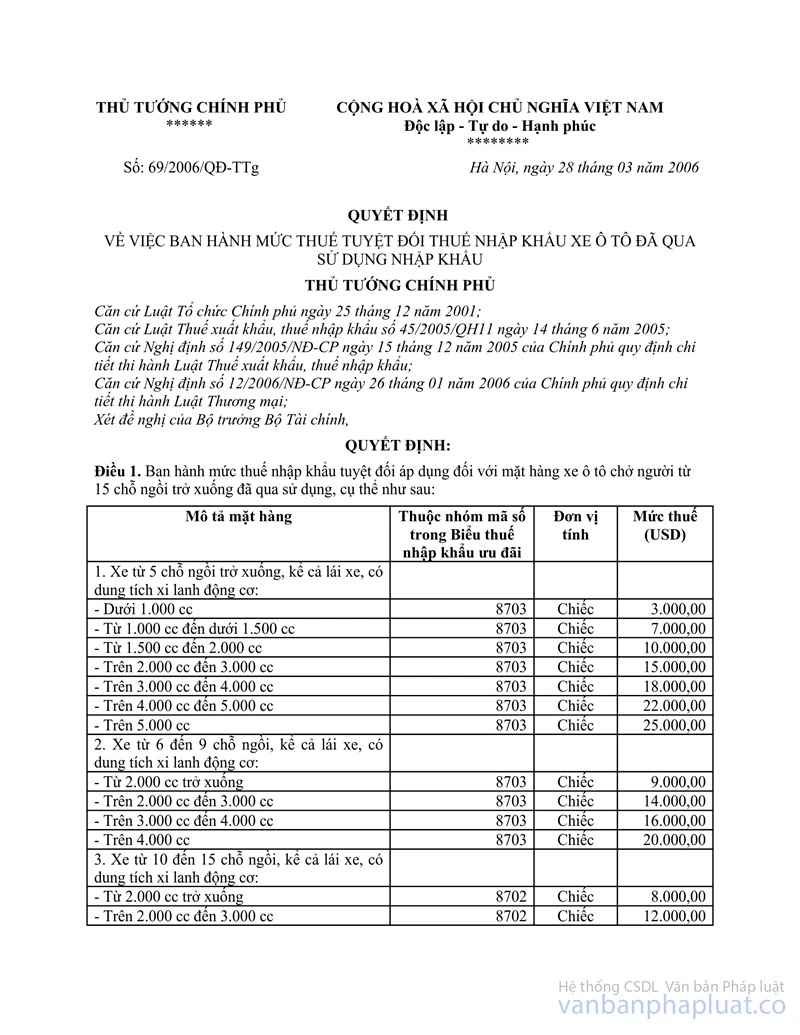

- Tại Điều 3 Quyết định số 69/2006/QĐ-TTg ngày 28/03/2006 của Thủ tướng Chính phủ về việc ban hành mức thuế tuyệt đối thuế nhập khẩu xe ôtô đã qua sử dụng nhập khẩu quy định:

“Quyết định này có hiệu lực thi hành và áp dụng cho tất cả các tờ khai hàng hoá nhập khẩu đăng ký với cơ quan Hải quan kể từ ngày 01 tháng 5 năm 2006. Bãi bỏ các quy định về mức thuế suất thuế nhập khẩu theo tỷ lệ phần trăm trái với quy định của Quyết định này”.

Căn cứ các quy định trên, trường hợp Công ty TNHH TM DV Hoàng Trọng được phép nhập khẩu xe ôtô chở người từ 15 chỗ ngồi trở xuống đã qua sử dụng khi kê khai lệ phí trước bạ lần đầu tại Việt Nam tính bằng 85% xe mới cùng loại nhập khẩu kê khai lệ phí trước bạ lần đầu tiên tại Việt Nam theo quy định tại tiết 3.6, khoản 3, Điều 6 Thông tư số 68/2010/TT-BTC của Bộ Tài chính. Trường hợp không có giá trị xe mới thì giá tính lệ phí trước bạ xác định theo tiết 3.5, khoản 3, Điều 6 Thông tư số 68/2010/TT-BTC nêu trên. Số thuế nhập khẩu đối với xe ôtô chở người từ 15 chỗ ngồi trở xuống đã qua sử dụng theo mức thuế tuyệt đối được cơ quan hải quan xác định trong từng trường hợp cụ thể theo quy định tại Quyết định số 69/2006/QĐ-TTg ngày 28/03/2006 của Thủ tướng Chính phủ.

Tổng cục Thuế thông báo để Cục thuế được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |