Nội dung toàn văn Công văn 5632/CT-TTHT hoàn thuế giá trị gia tăng hàng nhập khẩu

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5632/CT-TTHT |

TP. Hồ Chí Minh, ngày 17 tháng 07 năm 2009 |

|

Kính gửi: |

Chi cục Thuế Quận Tân Bình |

Trả lời văn bản số 5998/CCT.TB ngày 22/06/2009 của Chi cục Thuế Quận Tân Bình về hoàn thuế GTGT hàng nhập khẩu, Cục thuế TP. Hồ Chí Minh có ý kiến như sau:

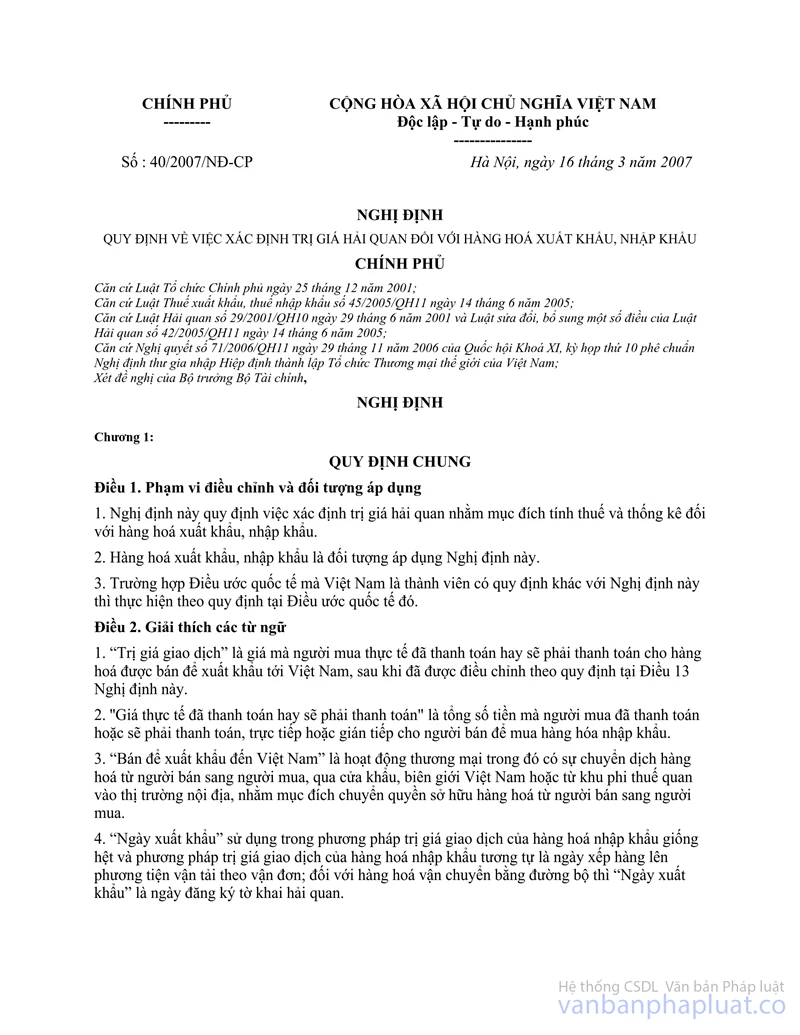

- Căn cứ Nghị định số 40/2007/NĐ-CP ngày 16/3/2007 của Chính phủ quy định về việc xác định giá trị hải quan đối với hàng hóa xuất khẩu, nhập khẩu thì “tham vấn” là việc cơ quan hải quan và người khai hải quan trao đổi, cung cấp thông tin liên quan đến việc xác định trị giá tính thuế đã kê khai, theo yêu cầu của người khai hải quan.

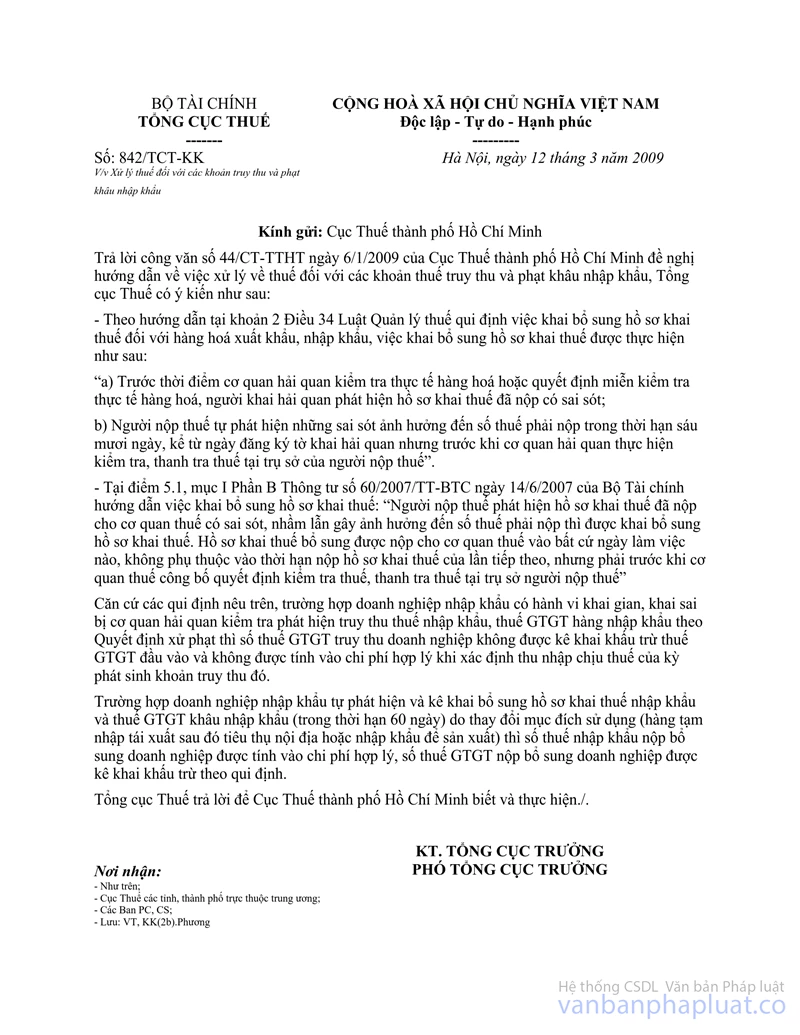

- Căn cứ Công văn số 842/TCT-KK ngày 12/3/2009 của Tổng cục Thuế về việc xử lý thuế đối với các khoản truy thu và phạt khâu nhập khẩu thì: “…trường hợp doanh nghiệp nhập khẩu có hành vi khai gian, khai sai bị cơ quan hải quan kiểm tra phát hiện truy thu thuế nhập khẩu, thuế GTGT hàng nhập khẩu … thì doanh nghiệp không được kê khai khấu trừ thuế GTGT đầu vào…”

- Căn cứ Văn bản số 867/KV1-HHN ngày 24/4/2009 của Chi cục Hải quan cửa khẩu Cảng Sài Gòn Khu vực 1 về việc xác định nội dung truy thu, chênh lệch giá đối với Công ty TNHH Kim Phú từ năm 2006 đến năm 2008 số tiền 102.342.584 đồng là do điều chỉnh sau khi tham vấn giá (thực hiện Nghị định số 40/2007/NĐ-CP ngày 16/3/2007 của Chính phủ quy định về việc xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu).

Trường hợp của Công ty TNHH Kim Phú nếu sau khi kê khai thuế GTGT hàng nhập khẩu, được cơ quan Hải quan tham vấn xác định lại giá trị tính thuế GTGT hàng nhập khẩu đã kê khai theo quy định tại Nghị định số 40/2007/NĐ-CP (không phải do cơ quan Hải quan kiểm tra phát hiện điều chỉnh giá) thì số thuế GTGT đầu vào hàng nhập khẩu mà cơ quan Hải quan ra quyết định thu từ chênh lệch giá do tham vấn giá nêu trên, nếu có chứng từ, biên lai nộp thuế GTGT thì được kê khai khấu trừ hoặc hoàn thuế GTGT theo quy định.

Cục thuế trả lời để Chi cục thuế biết và thực hiện.

|

Nơi nhận: |

TUQ.

CỤC TRƯỞNG |