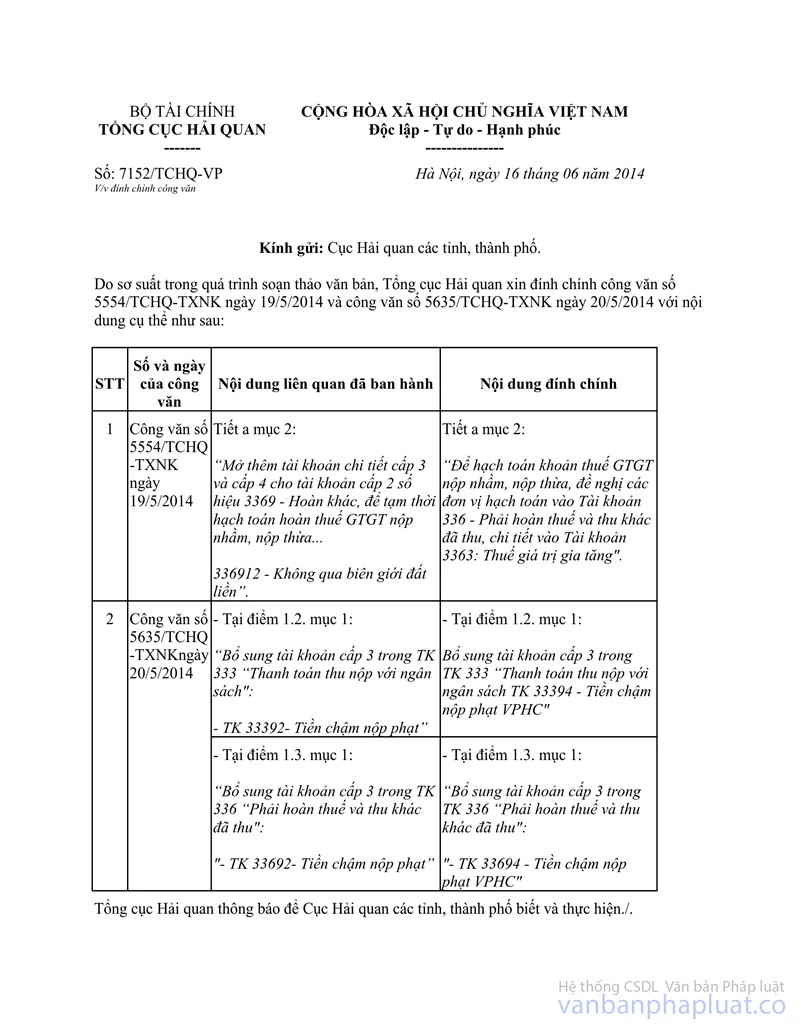

Nội dung toàn văn Công văn 5635/TCHQ-TXNK 2014 theo dõi hạch toán tiền chậm nộp phạt vi phạm hành chính

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 5635/TCHQ-TXNK |

Hà Nội, ngày 20 tháng 05 năm 2014 |

Kính gửi: Cục Hải quan Tây Ninh.

Tổng cục Hải quan nhận được công văn số 65/HQTN-NV ngày 10/01/2014 của Cục Hải quan tỉnh Tây Ninh phản ánh vướng mắc khi thực hiện quy định tại khoản 2 Điều 5 tại Thông tư 153/2013/TT-BTC ngày 31/10/2013 của Bộ Tài chính liên quan đến phương pháp hạch toán tiền chậm nộp phạt VPHC. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

Thu, nộp tiền chậm nộp phạt vi phạm hành chính là nghiệp vụ mới chưa có hướng dẫn về hạch toán kế toán. Hiện nay, nội dung này đã được bổ sung trong Dự thảo Thông tư thay thế Thông tư 32/2006/TT-BTC ngày 10/4/2006 và Thông tư số 121/2007/TT-BTC ngày 17/10/2007 của Bộ Tài chính. Trong thời gian đang xây dựng Thông tư mới, Tổng cục Hải quan hướng dẫn đơn vị thực hiện tạm thời nghiệp vụ thu, nộp tiền chậm nộp phạt VPHC như sau:

1. Bổ sung thêm các tài khoản sau trong Danh mục Hệ thống tài khoản kế toán thuế xuất khẩu, nhập khẩu:

1.1. Bổ sung tài khoản cấp 3 trong TK 319 “Thanh toán phạt vi phạm hành chính”:

- TK 31912 - Tiền chậm nộp phạt trong lĩnh vực thuế

- TK 31922 - Tiền chậm nộp phạt ngoài lĩnh vực thuế

1.2. Bổ sung tài khoản cấp 3 trong TK 333 “Thanh toán thu nộp với ngân sách”:

- TK 33392 - Tiền chậm nộp phạt

1.3. Bổ sung tài khoản cấp 3 trong TK 336 “Phải hoàn thuế và thu khác đã thu”:

- TK 33692 - Tiền chậm nộp phạt.

1.4. Bổ sung tài khoản cấp 3 trong tài khoản TK 719 “Số thu phạt”:

- TK71922 - Tiền chậm nộp phạt trong lĩnh vực thuế

- TK71932 - Tiền chậm nộp phạt ngoài lĩnh vực thuế

|

STT |

Số hiệu tài khoản |

Tên tài khoản |

|||

|

Cấp 1 |

Cấp 2 |

Cấp 3 |

Cấp 4 |

|

|

|

8 |

319 |

|

|

|

Thanh toán tiền phạt VPHC |

|

|

|

3191 |

|

|

Trong lĩnh vực thuế |

|

|

|

|

31912 |

|

Chậm nộp phạt VPHC |

|

|

|

3192 |

|

|

Ngoài lĩnh vực thuế |

|

|

|

|

31922 |

|

Chậm nộp phạt VPHC |

|

9 |

333 |

|

|

|

Thanh toán thu nộp với NS |

|

|

|

3339 |

|

|

Các khoản thanh toán thu nộp khác |

|

|

|

|

33392 |

|

Chậm nộp phạt VPHC |

|

12 |

336 |

|

|

|

Phải hoàn thuế và thu khác đã thu |

|

|

|

3369 |

|

|

Hoàn khác |

|

|

|

|

33692 |

|

Chậm nộp phạt VPHC |

|

22 |

719 |

|

|

|

Số thu phạt |

|

|

|

7192 |

|

|

Phạt VPHC trong lĩnh vực thuế |

|

|

|

|

71922 |

|

Chậm nộp phạt VPHC |

|

|

|

7193 |

|

|

Phạt VPHC ngoài lĩnh vực thuế |

|

|

|

|

71932 |

|

Chậm nộp phạt VPHC |

2. Phương pháp hạch toán kế toán:

2.1. Kế toán thu tiền chậm nộp phạt VPHC:

(1) Căn cứ chứng từ nộp tiền phạt cơ quan hải quan tính tiền chậm nộp phạt VPHC, căn cứ số tiền thực tế ghi:

Nợ TK 319 - Thanh toán tiền phạt vi phạm hành chính (TK CT tương ứng)

Có TK 719 - Số thu phạt (TK CT tương ứng)

(2) Khi người nộp thuế nộp tiền chậm nộp phạt vi phạm hành chính bằng tiền mặt, căn cứ vào số liệu thực tế, ghi:

Nợ TK 111 - Tiền mặt (TK CT tương ứng)

Có TK 319 - Thanh toán phạt VPHC (TK CT tương ứng)

(3) Khi cơ quan Hải quan nộp tiền chậm nộp phạt vi phạm hành chính bằng tiền mặt vào tài khoản tạm giữ, căn cứ vào số liệu thực tế, ghi:

Nợ TK 112 - Tiền gửi Kho bạc (TK CT tương ứng)

Có TK 111 - Tiền mặt (TK CT tương ứng)

(4) Khi người nộp phạt nộp tiền chậm nộp phạt vi phạm hành chính vào tài khoản tạm giữ của Hải quan, căn cứ vào số liệu thực tế, ghi:

Nợ TK 112 - Tiền gửi Kho bạc (TK CT tương ứng)

Có TK 319 - Thanh toán phạt VPHC (TK CT tương ứng)

(5) Khi hải quan chuyển tiền chậm nộp phạt VPHC từ tài khoản tạm giữ tại Kho bạc nộp vào ngân sách nhà nước và nhận được thông tin dữ liệu (báo có) về số tiền chậm nộp phạt vi phạm hành chính đã nộp ngân sách:

(5a) Căn cứ số liệu thực tế, ghi:

Nợ TK 333 - Thanh toán thu nộp với ngân sách (TK CT tương ứng)

Có TK 112 - Tiền gửi Kho bạc (TK CT tương ứng)

(5b) Đồng thời kết chuyển số tiền chậm nộp phạt VPHC đã nộp Ngân sách, căn cứ số liệu thực tế, ghi:

Nợ TK 719 - Số thu phạt, tiền chậm nộp (TK CT tương ứng)

Có TK 333 - Thanh toán thu nộp với ngân sách (TK CT tương ứng)

(6) Trường hợp người nộp phạt trực tiếp nộp tiền chậm nộp phạt VPHC vào ngân sách:

(6a) Căn cứ vào số liệu thực tế, kế toán ghi:

Nợ TK 333 - Thanh toán thu nộp với ngân sách (TK CT tương ứng)

Có TK 319 - Phải thu phạt tiền chậm nộp (TK CT tương ứng)

(6b) Đồng thời kết chuyển số tiền thu phạt người nộp phạt đã nộp Ngân sách, căn cứ số liệu thực tế, ghi:

Nợ TK 719 - Số thu phạt (TK CT tương ứng).

Có TK 333 - Thanh toán thu nộp với ngân sách (TK CT tương ứng)

2.2. Kế toán hoàn tiền chậm nộp phạt VPHC:

Hạch toán tương tự như trường hợp “hoàn tiền phạt VPHC” theo sơ đồ số 3.5.4, điểm 3.5, khoản 3, mục B, phần II Thông tư 32/2006/TT-BTC ngày 10/4/2006 của Bộ Tài chính.

Tổng cục Hải quan thông báo để Cục Hải quan Tây Ninh được biết và thực hiện./.

|

|

KT. TỔNG CỤC

TRƯỞNG |