Nội dung toàn văn Công văn 6180/TCHQ-KTTT vướng mắc công tác kế toán khi thực hiện TT 40/2008/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

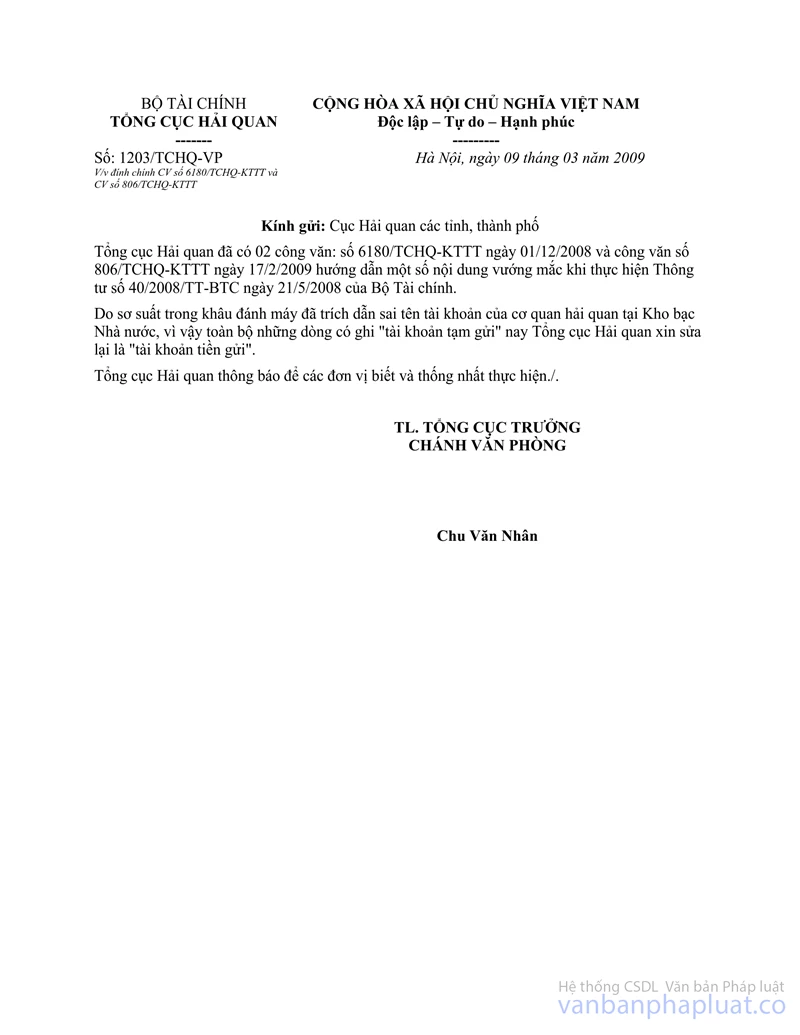

Số: 6180/TCHQ-KTTT |

Hà Nội, ngày 01 tháng 12 năm 2008 |

Kính gửi: Cục Hải quan TP Hà Nội

Tổng cục Hải quan nhận được công văn số 1985/HQHN-NV ngày 03/11/2008 của Cục Hải quan TP Hà Nội về việc nêu tại trích yếu. Tổng cục Hải quan có ý kiến như sau:

Thông tư số 32/2006/TT-BTC ngày 10/04/2006, Thông tư số 121/2007/TT-BTC ngày 17/10/2007 của Bộ Tài chính chưa có hướng dẫn cụ thể để xử lý quy định tại điểm 4, mục I, Phần III Thông tư số 40/2008/TT-BTC ngày 21/05/2008: Trường hợp trì hoãn xác định trị giá tính thuế, người khai hải quan nộp tiền đặt cọc vào tài khoản tạm gửi của cơ quan hải quan tại kho bạc nhà nước. Sau khi có kết luận về trị giá tính thuế, cơ quan hải quan làm thủ tục chuyển số tiền đặt cọc tương ứng với số thuế điều chỉnh tăng (nếu có) từ tài khoản tạm gửi vào ngân sách nhà nước hoặc hoàn trả số tiền đặt cọc thừa cho người khai hải quan.

Để giải quyết công việc nghiệp vụ, trên cơ sở ý kiến chỉ đạo của Bộ Tài chính, Tổng cục Hải quan hướng dẫn như sau:

1. Chứng từ sử dụng khi thu tiền đặt cọc là biên lai thu tiền nếu thu bằng tiền mặt hoặc chứng từ chuyển khoản qua ngân hàng, kho bạc, tổ chức tín dụng vào tài khoản tạm gửi của cơ quan hải quan tại Kho bạc nhà nước (theo quy định tại mục V phần C Thông tư số 59/2007/TT-BTC ngày 14/06/2007)

2. Trường hợp phải hoàn trả, cơ quan hải quan căn cứ kết luận về trị giá tính thuế, quyết định ấn định thuế … để ra quyết định hoàn thuế theo quy định tại điểm 11, mục I, phần E Thông tư số 59/2007/TT-BTC ngày 14/06/2007, sử dụng mẫu C6-HQ ban hành kèm theo Thông tư số 121/2007/TT-BTC ngày 17/10/2007.

3. Trường hợp cơ quan hải quan chuyển nộp ngân sách số tiền đặt cọc, phải dùng “Giấy nộp tiền vào ngân sách nhà nước bằng chuyển khoản”. Người nộp thuế sử dụng chứng từ nộp khoản đặt cọc, kết luận về trị giá tính thuế, quyết định ấn định thuế hoặc quyết định truy thu thuế … và bản sao y bản chính giấy nộp tiền vào NSNN bằng chuyển khoản do cơ quan Hải quan cung cấp để kê khai với cơ quan thuế nội địa.

4. Sơ đồ hạch toán kế toán đối với việc thu nộp tiền đặt cọc:

4.1. Khi người nộp thuế nộp tiền đặt cọc, căn cứ vào các chứng từ kế toán liên quan, biên lai thu tiền hoặc chứng từ chuyển khoản, kế toán hải quan ghi:

Nợ TK 1112 - Tiền khác, hoặc

Nợ TK 1129 - Tiền gửi khác

Có TK 3382 - Ký quỹ của doanh nghiệp

Trường hợp người nộp thuế nộp tiền đặt cọc bằng tiền mặt, sau khi nhận tiền cơ quan Hải quan thực hiện chuyển toàn bộ số tiền đã thu vào Kho bạc Nhà nước theo quy định. Khi nộp tiền vào tài khoản tiền gửi của cơ quan Hải quan tại Kho bạc Nhà nước, căn cứ chứng từ nộp tiền, kế toán Hải quan ghi:

Nợ TK 1129 - Tiền gửi khác

Có TK 1112 - Tiền khác.

4.2. Sau khi có kết luận về trị giá tính thuế, cơ quan Hải quan làm thủ tục chuyển số tiền đặt cọc tương ứng với số thuế phải nộp, căn cứ kết luận về trị giá tính thuế, quyết định ấn định thuế …, kế toán Hải quan ghi:

Nợ TK 3382 - Ký quỹ của doanh nghiệp

Nợ TK 1111, 1124 - (Nếu số thuế phải nộp lớn hơn khoản đã đặt cọc)

Có TK 3141 - Thanh toán tiền thuế (số thuế phải phải nộp)

Đồng thời hạch toán:

Nợ TK 1124 - Tiền gửi thuế tạm thu (chi tiết theo sắc thuế)

Có TK 1129 - Tiền gửi khác.

4.3. Đối với khoản tiền cọc còn thừa phải trả lại cho người nộp, căn cứ phiếu chi và các chứng từ liên quan, kế toán Hải quan ghi:

Nợ TK 3382 - Ký quỹ của doanh nghiệp (Số tiền cọc thừa, phải trả lại DN)

Có TK 1129 - Tiền gửi khác.

5. Chương trình kế toán KT 559 và việc hạch toán thu nộp tiền đặt cọc:

Cục Công nghệ Thông tin và Thống kê Hải quan sẽ cập nhật các chức năng liên quan đến việc hạch toán đặt cọc hoặc sẽ có hướng dẫn về mặt kỹ thuật tác nghiệp để các đơn vị thực hiện.

Tổng cục Hải quan thông báo để các đơn vị biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |