Nội dung toàn văn Công văn 6511TC/TCT kiến nghị của Hiệp hội Công thương Hà Nội

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 6511 TC/TCT |

Hà Nội, ngày 12 tháng 7 năm 2001 |

Kính gửi: Hiệp hội Công thương Thành phố Hà Nội

Bộ Tài chính nhận được báo cáo về một số vướng mắc và khuyến nghị của doanh nghiệp về cơ chế chính sách Tài chính - Thuế hiện hành. Về vấn đề này, Bộ Tài chính có ý kiến về từng nội dung nêu tại công văn như sau:

1. Vấn đề quyết toán thuế năm 2000:

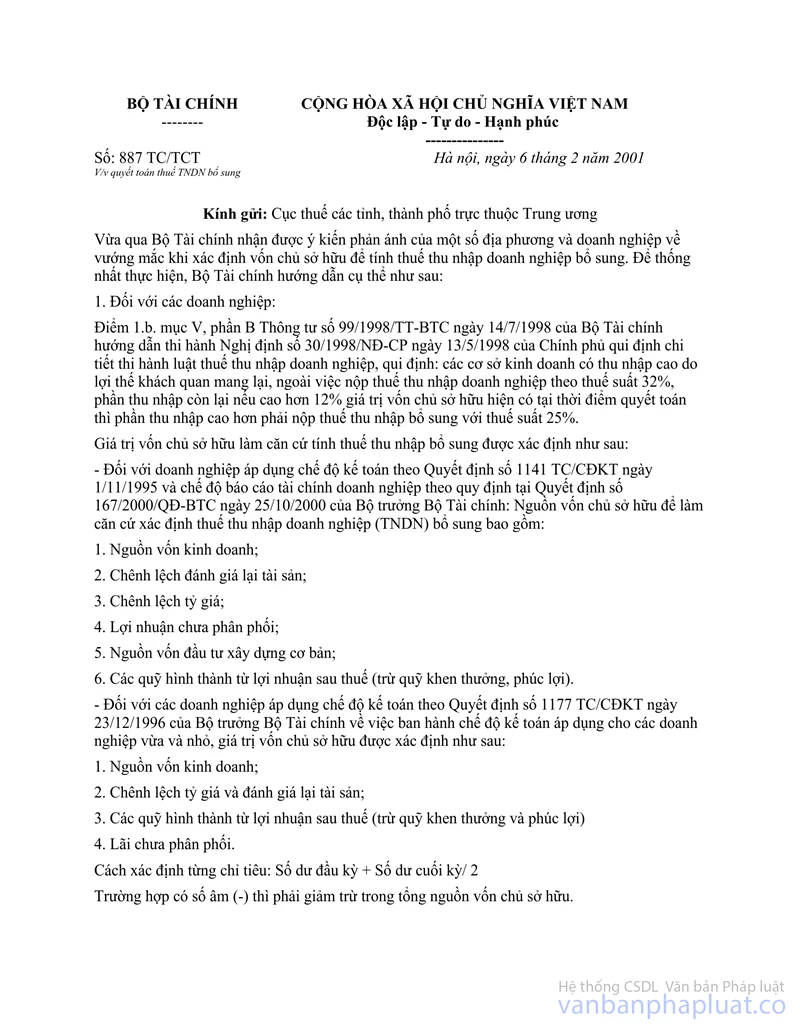

Các doanh nghiệp thực hiện việc quyết toán thuế TNDN theo quy định của Luật thuế TNDN và các văn bản pháp quy hiện hành. Thông tư số 99/1998/TT-BTC ngày 14/07/1998 của Bộ Tài chính hướng dẫn thi hành Luật thuế TNDN, chưa hướng dẫn cụ thể cách xác định nguồn vốn chủ sở hữu (tính theo số dư cuối kỳ hoặc tính bình quân số học giữa số dư đầu kỳ hoặc số dư cuối kỳ), nhiều doanh nghiệp đã có công văn yêu cầu hướng dẫn cách xác định nguồn vốn chủ sở hữu, vì vậy, ngày 6/2/2001, Bộ Tài chính đã có công văn số 887 TC/TCT hướng dẫn cách xác định nguồn vốn chủ sở hữu làm căn cứ tính thuế thu nhập bổ sung, áp dụng thống nhất trong cả nước.

2. Vấn đề xác định doanh thu để tính thuế thu nhập chịu thuế TNDN:

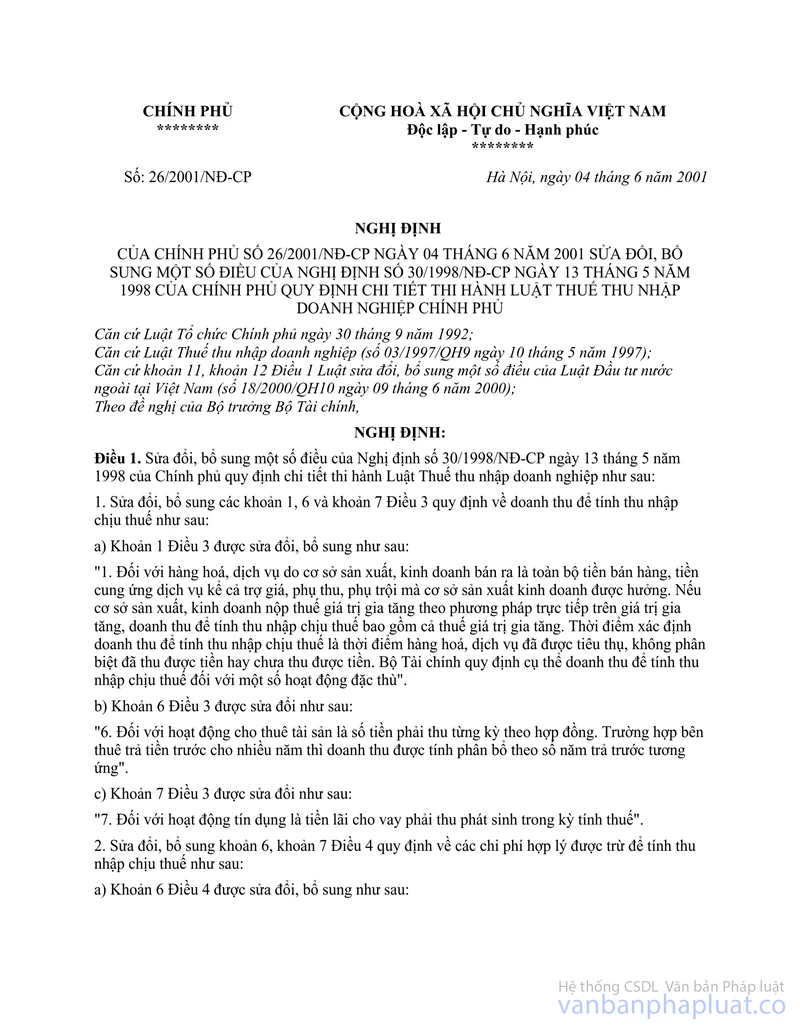

Căn cứ quy định tại Điều 1 Nghị định 26/2001/NĐ-CP ngày 04/06/2001 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 30/1998/NĐ-CP ngày 13/5/1998 của Chính phủ quy định chi tiết thi hành luật thuế Thu nhập doanh nghiệp thì thời điểm xác định doanh thu để tính thu nhập chịu thuế TNDN là thời điểm hàng hóa, dịch vụ đã được tiêu thụ không phân biệt đã thu tiền hay chưa. Bộ Tài chính sẽ lưu ý những trường hợp các doanh nghiệp phản ánh để hướng dẫn thực hiện Nghị định số 26/2001/NĐ-CP ngày 04/06/2001 của Chính phủ cho đúng quy định và phù hợp với tình hình thực tế.

3. Vấn đề tính phạt đối với nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu:

- Theo quy định tại điểm 5, mục III, phần C, Thông tư số 172/1998/TT/BTC ngày 22/12/1998 của Bộ Tài chính thì: trường hợp doanh nghiệp đã được áp dụng thời hạn nộp thuế 9 tháng hoặc hơn 9 tháng nhưng không xuất khẩu thì ngoài việc xử lý phạt chậm nộp thuế (kể từ ngày thứ 31 tính từ ngày nhận được thông báo thuế của cơ quan Hải quan đến ngày thực nộp thuế), doanh nghiệp còn bị xử lý vi phạm theo pháp luật.

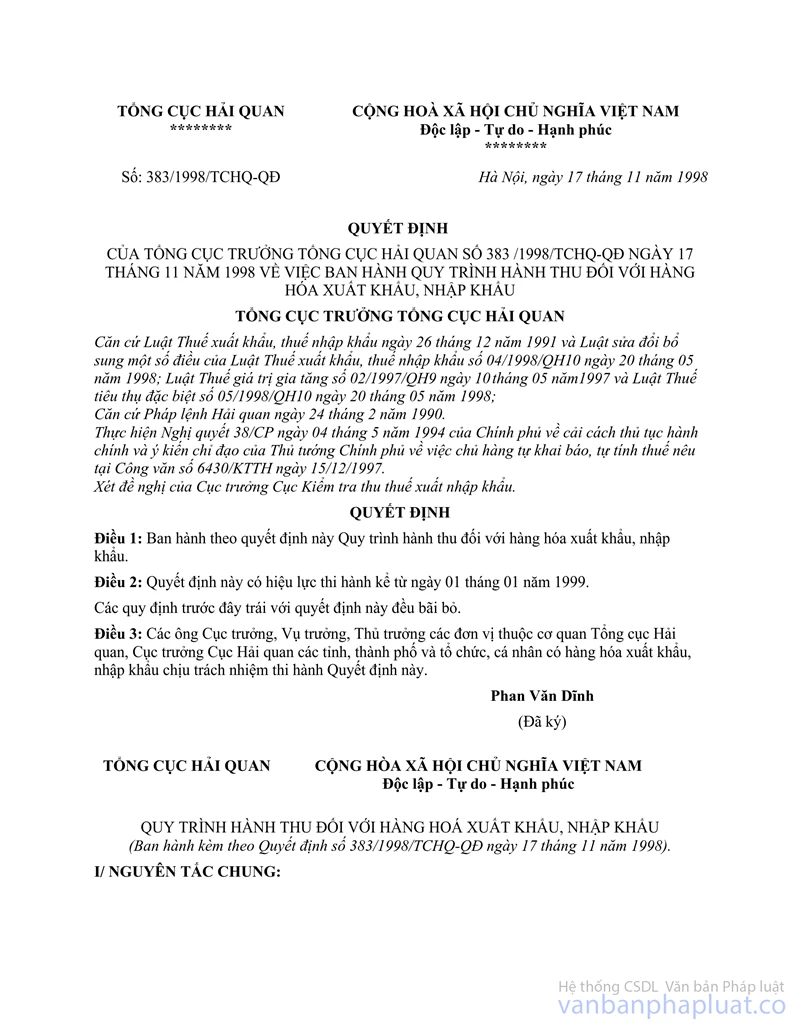

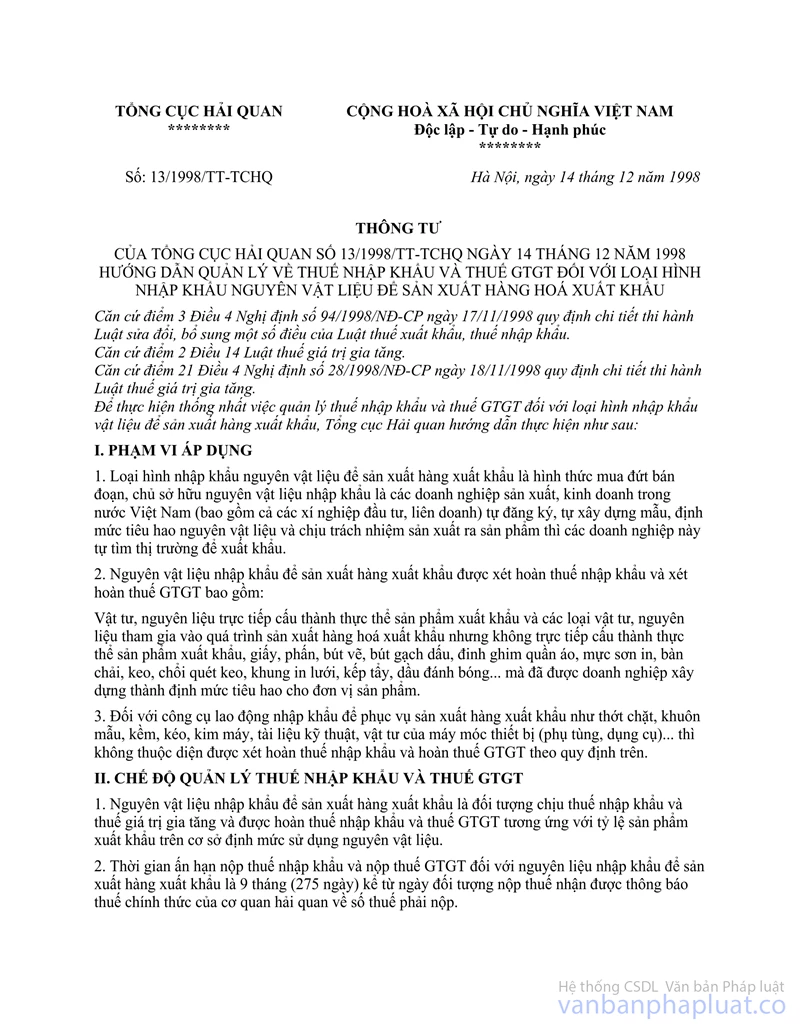

- Theo Thông tư số 13/1998/TT-TCHQ ngày 14/12/1998 của Tổng cục Hải quan hướng dẫn đối với các trường hợp các doanh nghiệp đã được áp dụng thời hạn nộp thuế 9 tháng nhưng quá thời hạn 9 tháng mà chưa xuất khẩu thì việc xử lý phạt chậm nộp thuế được tính từ ngày 276 trở đi.

Về thực chất hai văn bản trên không mâu thuẫn với nhau vì: Thông tư 172/1998/TT/BTC của Bộ Tài chính hướng dẫn cho các trường hợp doanh nghiệp không xuất khẩu thành phẩm. Trong khi Thông tư số 13/1998/TT-TCHQ của Tổng cục Hải quan hướng dẫn cho trường hợp đơn vị chưa xuất khẩu thành phẩm (có nghĩa là có xuất khẩu nhưng xuất sau thời hạn 9 tháng). Hiện nay, theo Thông báo của Tổng cục Hải quan thì Thông tư 13/1998/TT-TCHQ đã hết hiệu lực thi hành.

Hiện nay, Bộ Tài chính đang xem xét sửa đổi Thông tư số 172/1998/TT/BTC, trong đó sẽ quy định rõ hơn việc xử lý phạt chậm nộp đối với các trường hợp không xuất và chưa xuất khẩu.

4. Vấn đề thời hạn nộp thuế GTGT đối với hàng nhập khẩu:

Theo quy định tại điểm 2, mục 3, phần C Thông tư số 122/2000/TT/BTC ngày 29/12/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ quy định chi tiết thi hành Luật thuế Giá trị gia tăng thì: đối tượng nhập khẩu hàng hóa phải nộp thuế GTGT theo từng lần nhập khẩu. Thời hạn Thông báo và thời hạn nộp thuế GTGT thực hiện theo thời hạn thông báo nộp thuế nhập khẩu.

Việc quy định hàng hóa nhập khẩu cũng phải nộp thuế GTGT nhằm đảm bảo sự công bằng giữa hàng sản xuất trong nước và hàng nhập khẩu. Khi mua hàng sản xuất trong nước, đối tượng nộp thuế phải thanh toán theo giá đã có thuế GTGT. Do vậy đối với hàng nhập khẩu cũng phải nộp thuế GTGT khi nhập khẩu để đảm bảo công bằng với hàng sản xuất trong nước. Quy định này cũng phù hợp với thông lệ quốc tế vì hầu hết các nước trên thế giới áp dụng thuế GTGT đều áp dụng thuế suất thúê GTGT 0% đối với hàng hóa xuất khẩu và áp dụng thu thuế GTGT đối với hàng nhập khẩu.

Giá trị thuế GTGT được tính trên giá trị nhập khẩu cộng (+) thuế nhập khẩu để thực hiện nguyên tắc bảo hộ của nhà nước đối với những mặt hàng trong nước đã sản xuất được.

5. Vấn đề thuế nhập khẩu phụ tùng thay thế:

Theo quy định hiện hành, hàng hóa nhập khẩu phải chịu thuế nhập khẩu theo thuế suất quy định tại Biểu thuế nhập khẩu. Trong một số trường hợp, để khuyến khích thu hút vốn đầu tư, Nhà nước có quy định miễn thuế nhập khẩu máy móc, thiết bị, phụ tùng tạo tài sản cố định cho một số dự án đầu tư. Quy định này nhằm mục đích tạo điều kiện thuận lợi cho doanh nghiệp trong thời kỳ đầu mới đi vào sản xuất.

Theo quy định tại Biểu thuế nhập khẩu phần lớn máy móc thiết bị và linh kiện phụ tùng trong nước chưa sản xuất được có mức thuế suất thấp hoặc không đánh thuế. Chỉ có một số linh kiện, phụ tùng mang tên gọi và công dụng tổng hợp như kim, dao, thớt chặt... được quy định mức thuế suất trung bình hoặc cao. Các mặt hàng này có rất nhiều chủng loại được dùng trong các ngành sản xuất, kinh doanh khác nhau: ví dụ: mặt hàng dao, bao gồm nhiều loại khác nhau: loại dùng trong gia đình, loại dùng trong máy dập,... Vì vậy để có thể quy định mức thuế suất thấp đối với dao máy dập thì phải tách ra: loại dao dùng cho máy dập và loại dao dùng cho mục đích khác. Tuy nhiên trong điều kiện hiện nay, khi Việt Nam đã tham gia công ước HS và sắp tới phải thực hiện Danh mục Biểu thuế chung ASEAN thì việc chi tiết các mặt hàng nêu trên là không phù hợp với thông lệ quốc tế và không được các nước chấp nhận.

Để đảm bảo lợi ích của Việt Nam đồng thời phù hợp với các cam kết quốc tế mà Việt Nam đã tham gia, Bộ Tài chính đã quy định một mức thuế chung cho các mặt hàng trên trong đó có tính đến lợi ích tổng thể. Vì vậy mức thuế suất chung này có thể làm tăng một phần nhỏ đầu vào của một số ngành sản xuất nhưng lại có tác dụng lớn hơn trong việc bảo hộ cho một số ngành sản xuất khác trong nước.

6. Vấn đề phân loại hàng hóa nhập khẩu:

Danh mục Biểu thuế nhập khẩu hiện hành về cơ bản được xây dựng trên Danh mục hàng hóa của Hội đồng hợp tác Hải quan thế giới. Hàng hóa của Danh mục này được phân loại theo cấu tạo, tính chất, đặc điểm của nhóm, phân nhóm sản phẩm. Một mặt hàng chỉ được xếp vào một mã số và một mức thuế suất. Để phân loại mã số một mặt hàng phải căn cứ vào cấu tạo, đặc điểm, tính chất... của mặt hàng đó, căn cứ Biểu thuế NK hiện hành và các nguyên tắc phân loại hàng hóa theo Danh mục Biểu thuế XK, Biểu thuế nhập khẩu được hướng dẫn tại Thông tư số 37/1999/TT/BTC ngày 7/4/1999 của Bộ Tài chính.

Theo quy định tại Quyết định số 383/1998/TCHQ-QĐ ngày 17/11/1998 của Tổng cục Hải quan ban hành quy trình hành thu đối với hàng hóa xuất khẩu, nhập khẩu thì doanh nghiệp có trách nhiệm tự kê khai và xác định mã số, thuế suất, giá tính thuế theo quy định để tính toán số thuế phải nộp. Trên cơ sở hàng hóa thực nhập (hoặc kết quả giám định của cơ quan chức năng), và các quy định hiện hành, cơ quan Hải quan kiểm tra, nếu phát hiện doanh nghiệp khai báo sai thì xác định lại mã số, thuế suất, số phải nộp của hàng hóa nhập khẩu đúng quy định và phải ra thông báo điều chỉnh lại số thuế phải nộp. Nếu doanh nghiệp không đồng ý với mã số và thuế suất do cơ quan hải quan thông báo thì doanh nghiệp có quyền khiếu nại lên Tổng cục Hải quan và Bộ Tài chính để được xem xét giải quyết theo quy định.

Nhằm tạo điều kiện thuận lợi trong việc phân loại hàng hóa, Bộ Tài chính thường xuyên rà soát Biểu thuế để sửa đổi, bổ sung Biểu thuế theo hướng đơn giản rõ ràng, không quy định thuế suất thuế nhập khẩu của các mặt hàng trong cùng một phân nhóm có sự chênh lệch quá lớn. Đối với một số mặt hàng có nêu trong công văn, Bộ Tài chính tiếp thu kiến nghị của Hiệp hội để hoàn thiện Biểu thuế nhập khẩu.

7.Quy trình xét miễn giảm thuế:

Để cải cách thủ tục hành chính, tạo điều kiện thuận lợi cho doanh nghiệp, hiện nay cơ quan Hải quan địa phương được phân cấp xử lý phần lớn các trường hợp thuộc đối tượng được miễn giảm thuế như: hàng viện trợ không hoàn lại, hàng tạm nhập tái xuất, hàng là tài sản di chuyển, hàng nhập khẩu để gia công cho nước ngoài...; Bộ Tài chính chỉ xử lý một số trường hợp do yêu cầu quản lý và đã quy định rõ trong Luật thuế xuất khẩu như: hàng hóa phục vụ an ninh quốc phòng; nghiên cứu khoa học giáo dục và đào tạo, hàng hóa phục vụ an ninh quốc phòng; nghiên cứu khoa học giáo dục và đào tạo, hàng quà tặng... Đối với các trường hợp thuộc thẩm quyền của Bộ Tài chính, phần lớn được xử lý trong thời hạn nộp thuế nếu doanh nghiệp cung cấp đầy đủ hồ sơ theo quy định. Tuy nhiên có một số trường hợp do đơn vị chưa cung cấp đủ hồ sơ, cần phải bổ sung hoặc có vướng mắc cần lấy ý kiến các Bộ Ngành, thậm chí có trường hợp phải xin ý kiến Thủ tướng Chính phủ thì thời gian xử lý lâu hơn.

Để khuyến khích xuất khẩu và đầu tư, kịp thời phục vụ yêu cầu sản xuất, y tế, an ninh quốc phòng, tháo gỡ khó khăn cho các doanh nghiệp có nợ thuế quá thời hạn quy định của Luật thuế xuất khẩu, thuế nhập khẩu, ngày 26/08/1999, Bộ Tài chính đã có công văn số 4244 TC/TCT hướng dẫn xử lý chưa cưỡng chế làm thủ tục nhập khẩu đối với một số hàng hóa nhập khẩu, trong đó có các trường hợp thuộc đối tượng được miễn giảm thuế theo Luật định đã nêu ở trên. (Xin gửi kèm theo bảng photocopy công văn số 4244 TC/TCT ngày 26/08/1999).

8. Vấn đề sửa đổi thuế suất thuế TNDN:

Thuế suất thuế Thu nhập doanh nghiệp được thực hiện theo quy định tại Điều 10 của luật thuế Thu nhập doanh nghiệp. Bộ Tài chính ghi nhận ý kiến đóng góp của doanh nghiệp và sẽ nghiên cứu báo cáo cơ quan có thẩm quyền xem xét, quyết định.

Về phí và lệ phí: Thực hiện Nghị định số 04/1999/NĐ-CP ngày 30/1/1999 của Chính phủ về phí và lệ phí thuộc ngân sách Nhà nước, Bộ Tài chính đã có Thông tư số 04/1999/NĐ-CP">54/1999/TT-BTC ngày 10/5/1999 hướng dẫn thi hành. Theo hướng dẫn tại Thông tư các Bộ và Uỷ ban nhân dân các cấp phải thực hiện kiểm kê, soát xét toàn bộ các loại phí, lệ phí đang thu và yêu cầu các Bộ, địa phương tự ra quyết định bãi bỏ các loại phí và lệ phí đã ban hành trái thẩm quyền và đình chỉ thu các loại phí và lệ phí đó.

Riêng phí hoạt động của tổ chức công đoàn 2% quỹ lương do doanh nghiệp phải đóng, Bộ Tài chính ghi nhận nghiên cứu xem xét hướng dẫn thực hiện đúng quy định của Luật Công đoàn và phù hợp với tình hình thực tế.

Bộ Tài chính xin trả lời để Hiệp hội công thương Thành phố Hà Nội được biết và ghi nhận những ý kiến của quý Hiệp hội để nghiên cứu hoàn thiện chính sách thuế trong thời gian tới./.

|

|

KT/

BỘ TRƯỞNG BỘ TÀI CHÍNH |