Nội dung toàn văn Công văn 676/TXNK-CST 2018 xử lý thuế giá trị gia tăng hàng hóa nhập khẩu sau đó tái xuất

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 676/TXNK-CST |

Hà Nội, ngày 30 tháng 01 năm 2018 |

Kính gửi: Cục Hải quan TP. Hải Phòng.

Trả lời công văn số 542/HQHP-TXNK ngày 11/01/2018 của Cục Hải quan TP. Hải Phòng về việc xử lý thuế GTGT đối với hàng hóa nhập khẩu sau đó tái xuất. Cục Thuế xuất nhập khẩu có ý kiến như sau:

Theo quy định tại khoản 6 Điều 1 Nghị định số 100/2016/NĐ-CP ngày 01/7/2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật quản lý thuế:

“Điều 10. Hoàn thuế giá trị gia tăng

3. ...

Cơ sở kinh doanh không được hoàn thuế đối với trường hợp hàng hóa nhập khẩu sau đó xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan và các văn bản hướng dẫn.”

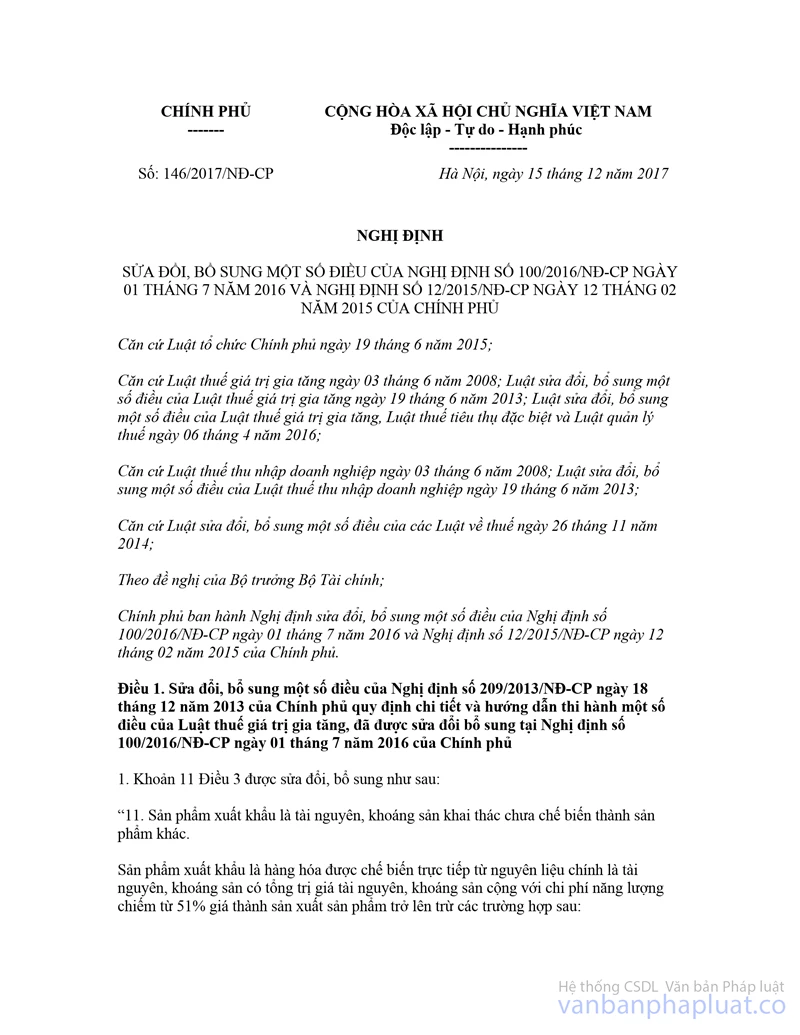

Ngày 15/12/2017, Chính phủ đã ban hành Nghị định số 146/2017/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 100/2016/NĐ-CP ngày 01/7/2016 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ. Theo đó, khoản 2 Điều 1 sửa đổi, bổ sung khoản 3 Điều 10 như sau:

“3. ….

Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng đối với trường hợp: Hàng hóa nhập khẩu sau đó xuất khẩu mà hàng hóa xuất khẩu đó không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan; hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan...

Điều 3. Điều khoản thi hành

Nghị định này có hiệu lực thi hành từ ngày 01 tháng 02 năm 2018.”

Do đó, vướng mắc trong việc hoàn thuế giá trị gia tăng đối với hàng hóa nhập khẩu sau đó xuất khẩu đã được xử lý.

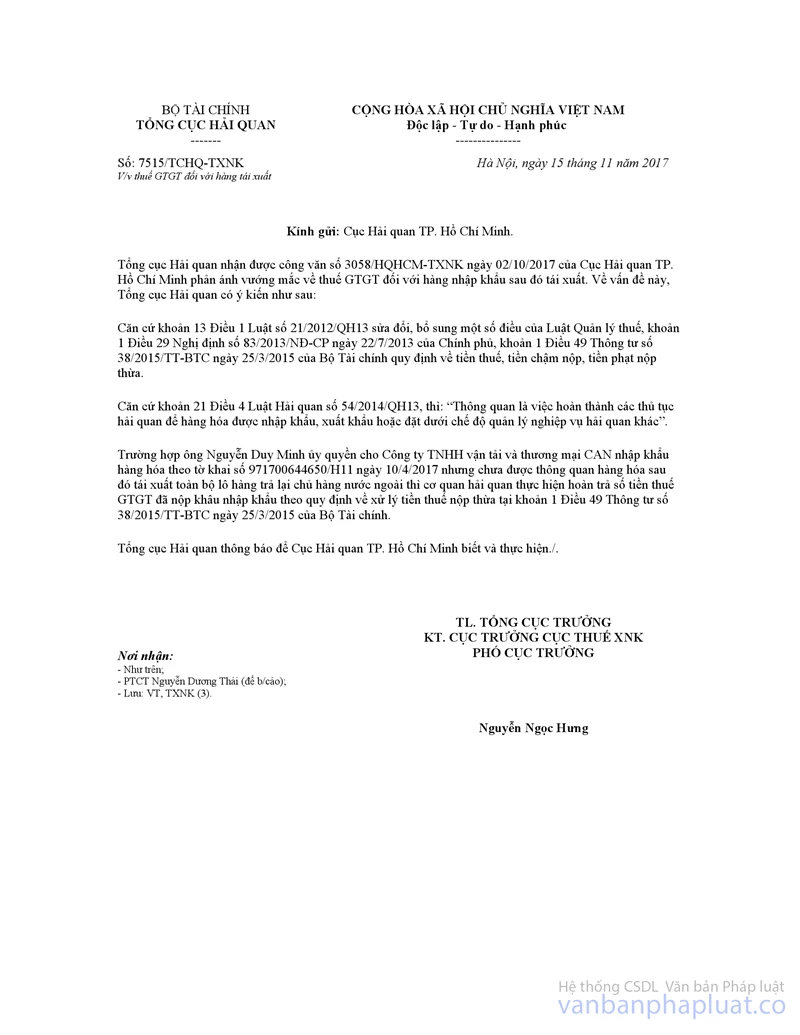

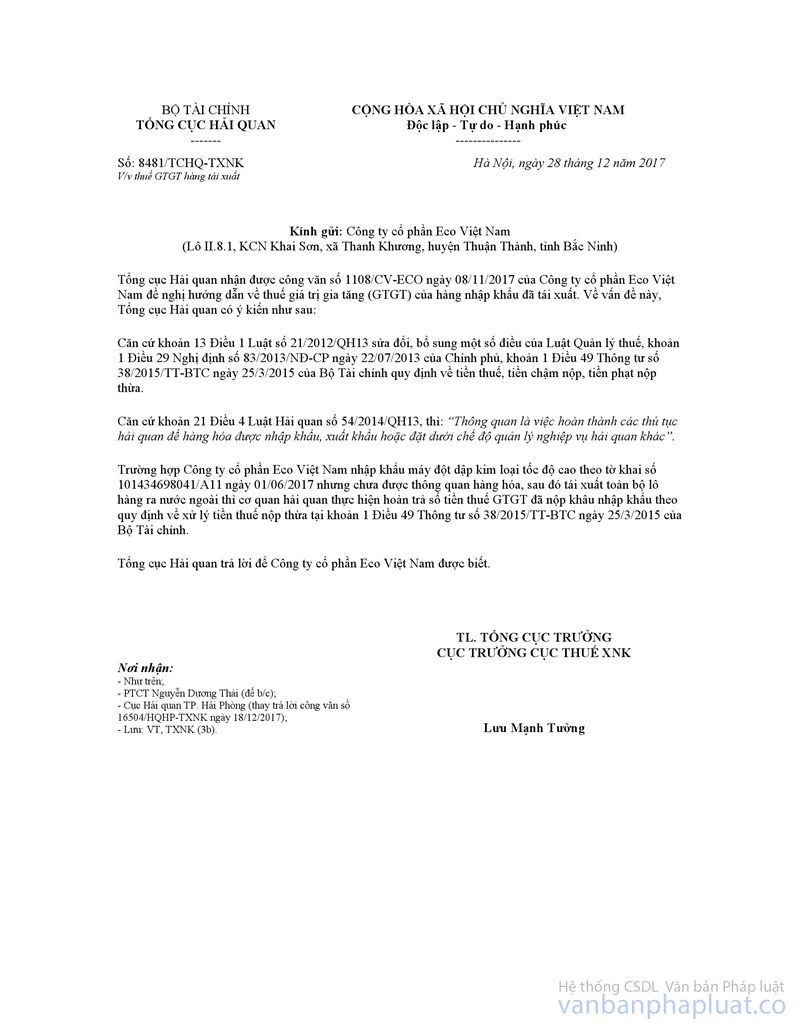

Đề nghị Cục Hải quan TP. Hải Phòng thực hiện theo đúng hướng dẫn tại công văn số 7515/TCHQ-TXNK ngày 15/11/2017 và công văn số 8481/TCHQ-TXNK ngày 28/12/2017 của Tổng cục Hải quan.

Cục Thuế xuất nhập khẩu có ý kiến để Cục Hải quan TP. Hải Phòng biết./.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |