Nội dung toàn văn Công văn 7120/TCHQ-KTTT quyết định ấn định cưỡng chế thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7120/TCHQ-KTTT |

Hà Nội, ngày 24 tháng 11 năm 2009 |

Kính

gửi: Ngân hàng thương mại cổ phần Tiên Phong.

(Toà nhà FPT, lô B2 cụm SX TTCN&CNN, P. Dịch Vọng Hậu, Cầu Giấy, HN)

Trả lời công văn số 212/2009/CV-TPBVP ngày 03 tháng 11 năm 2009 của Ngân hàng thương mại cổ phần Tiên Phong, Tổng cục Hải quan có ý kiến như sau:

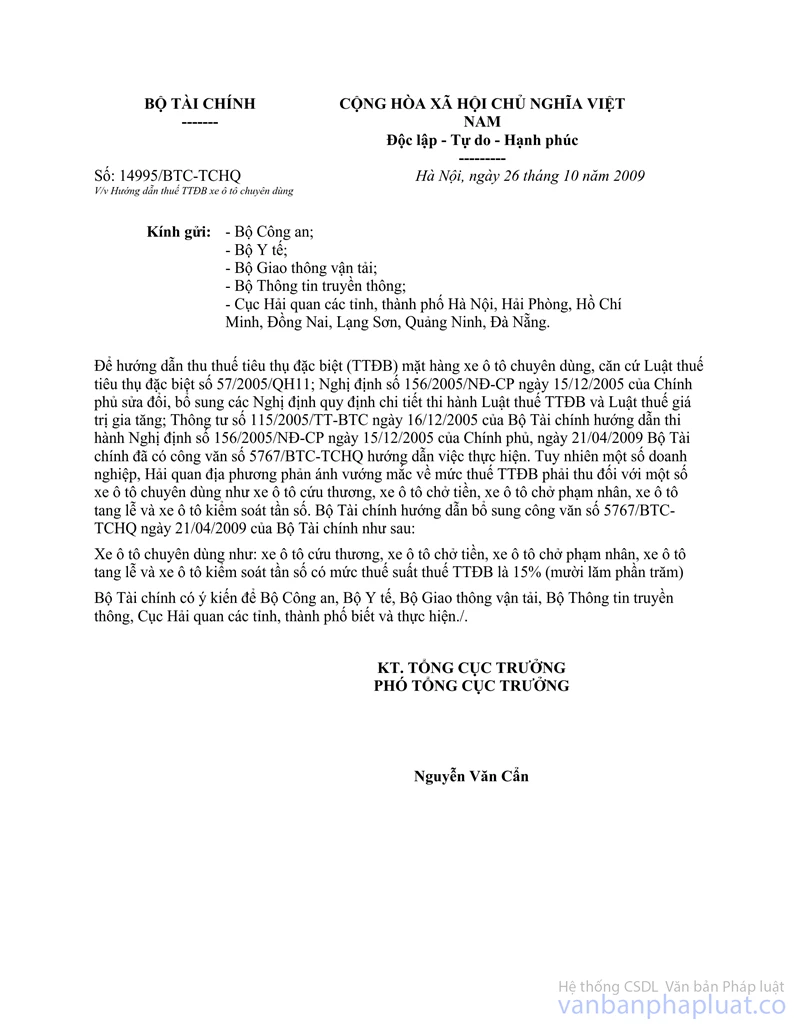

Theo quy định của Luật sửa đổi một số Điều của Luật Thuế tiêu thụ đặc biệt và Luật Thuế giá trị gia tăng số 57/2005/QH11 ngày 29/11/2005 thì xe ôtô dưới 24 chỗ ngồi thuộc đối tượng chịu thuế tiêu thụ đặc biệt. Bộ Tài chính đã có các công văn số 5767/BTC-TCHQ ngày 21/04/2009 và số 14995/BTC-TCHQ ngày 26/10/2009 hướng dẫn việc tính và truy thu thuế TTĐB đối với xe ôtô chuyên dùng trong đó xe ôtô chở tiền chịu thuế suất thuế TTĐB là 15%.

Theo quy định tại Khoản 1 Điều 48 Luật Quản lý thuế thì: "Trong thời gian giải quyết khiếu nại, khởi kiện của người nộp thuế về số tiền thuế do cơ quan quản lý thuế tính hoặc ấn định, người nộp thuế vẫn phải nộp đủ số tiền thuế đó, trừ trường hợp cơ quan nhà nước có thẩm quyền quyết định tạm đình chỉ thực hiện quyết định tính thuế quyết định ấn định thuế của cơ quan quản lý thuế".

Quá 90 ngày kể từ ngày hết thời hạn nộp thuế, nếu Ngân hàng chưa nộp thuế sẽ bị cưỡng chế thi hành quyết định hành chính thuế theo quy định tại Điều 92 Luật Quản lý thuế. Cơ quan Hải quan thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính thuế theo quy định tại Khoản 1 Điều 93 Luật Quản lý thuế.

Do đó, đề nghị Ngân hàng nộp đủ số tiền thuế truy thu còn nợ vào ngân sách Nhà nước theo đúng quy định của pháp luật.

Tổng cục Hải quan thông báo để Ngân hàng thương mại cổ phần Tiên Phong biết và thực hiện./.

|

|

TUQ.

TỔNG CỤC TRƯỞNG |