Nội dung toàn văn Công văn 7188/BTC-TCT ưu đãi thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7188/BTC-TCT |

Hà Nội, ngày 04 tháng 06 năm 2010 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Bộ Tài chính nhận được công văn của một số Cục thuế và doanh nghiệp hỏi về ưu đãi thuế thu nhập doanh nghiệp (TNDN) đối với doanh nghiệp di chuyển địa Điểm sản xuất kinh doanh theo quy định tại Quyết định số 64/2003/QĐ-TTg ngày 22/4/2003 của Thủ tướng Chính phủ. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

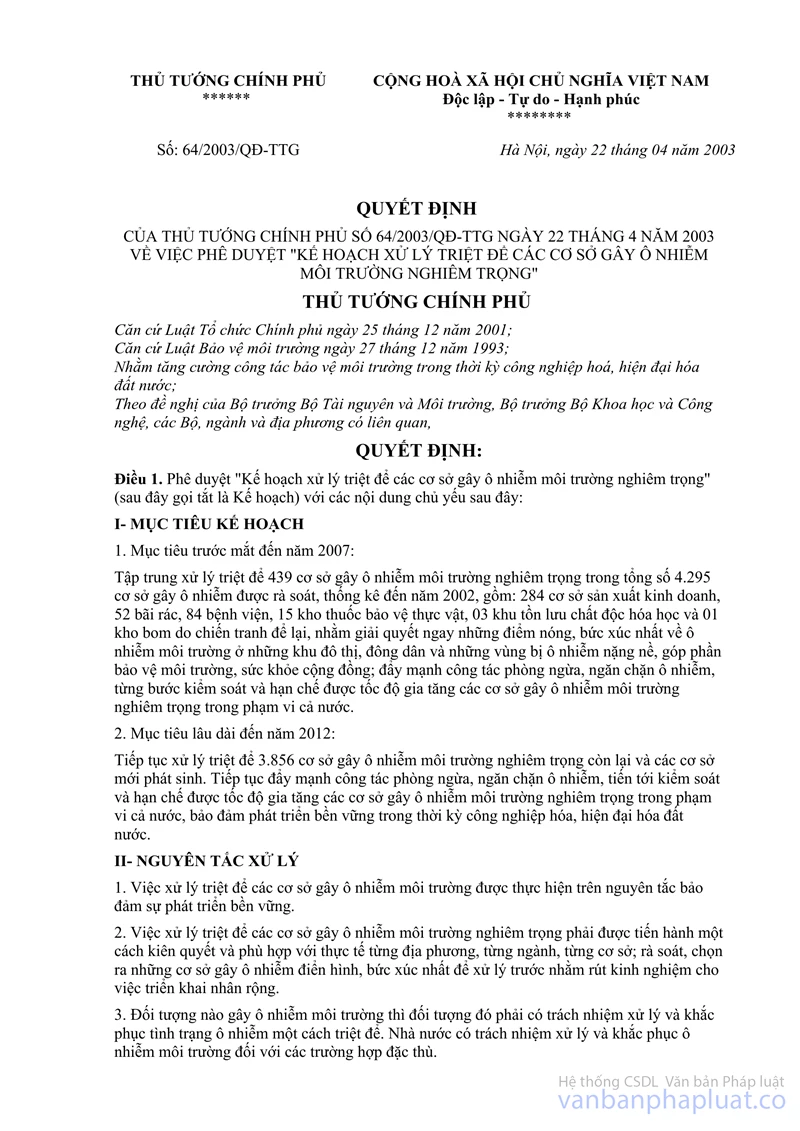

Theo Quyết định số 64/2003/QĐ-TTg ngày 22/4/2003 của Thủ tướng Chính phủ về việc phê duyệt “Kế hoạch xử lý triệt để các cơ sở gây ô nhiễm môi trường nghiêm trọng” thì các doanh nghiệp thuộc Mục 1.2 Phụ lục 1 ban hành kèm theo Quyết định này phải di chuyển địa Điểm sản xuất kinh doanh.

Tại Khoản 1, Khoản 4, Khoản 5 Điều 36 Chương V Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ và Khoản 1, Khoản 3, Khoản 5 Điều 35 Nghị định số 24/2007/NĐ-CP ngày 14/02/2007 của Chính phủ quy định về ưu đãi thuế TNDN đối với cơ sở kinh doanh di chuyển toàn bộ doanh nghiệp như sau:

- Cơ sở kinh doanh di chuyển địa Điểm ra khỏi đô thị theo quy hoạch của cơ quan có thẩm quyền thì được miễn thuế TNDN 02 năm kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp cho 02 năm tiếp theo.

- Cơ sở kinh doanh di chuyển đến địa bàn khó khăn hoặc đặc biệt khó khăn thì được ưu đãi miễn, giảm thuế TNDN bằng với mức miễn, giảm thuế TNDN đối với cơ sở kinh doanh mới thành lập tại các địa bàn này.

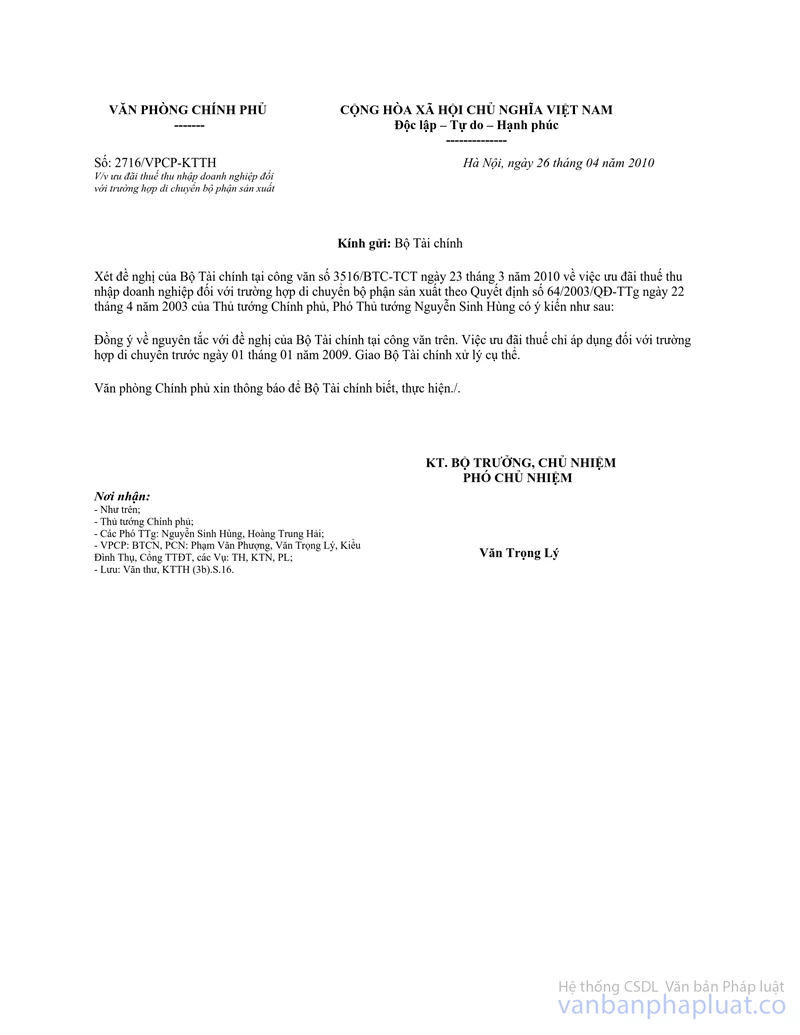

Căn cứ các quy định nêu trên và căn cứ ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 2716/VPCP-KTTH ngày 26/4/2010, trường hợp trước ngày 01/01/2009, doanh nghiệp thuộc Mục 1.2 Phụ lục 1 ban hành kèm theo Quyết định số 64/2003/QĐ-TTg di chuyển bộ phận sản xuất đến địa chỉ mới, bộ phận quản lý, Điều hành, văn phòng, giao dịch vẫn ở địa Điểm cũ thì bộ phận sản xuất tại địa bàn mới được áp dụng quy định về ưu đãi thuế TNDN như đối với trường hợp di dời toàn bộ doanh nghiệp.

Bộ Tài chính thông báo để các Cục thuế được biết và hướng dẫn doanh nghiệp thực hiện đúng quy định./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |