Công văn 762/BTC-TCT hướng dẫn nội dung về thuế thu nhập cá nhân đã được thay thế bởi Thông tư 161/2009/TT-BTC thuế thu nhập cá nhân chuyển nhượng, nhận thừa kế, nhận quà tặng bất động sản và được áp dụng kể từ ngày 26/09/2009.

Nội dung toàn văn Công văn 762/BTC-TCT hướng dẫn nội dung về thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

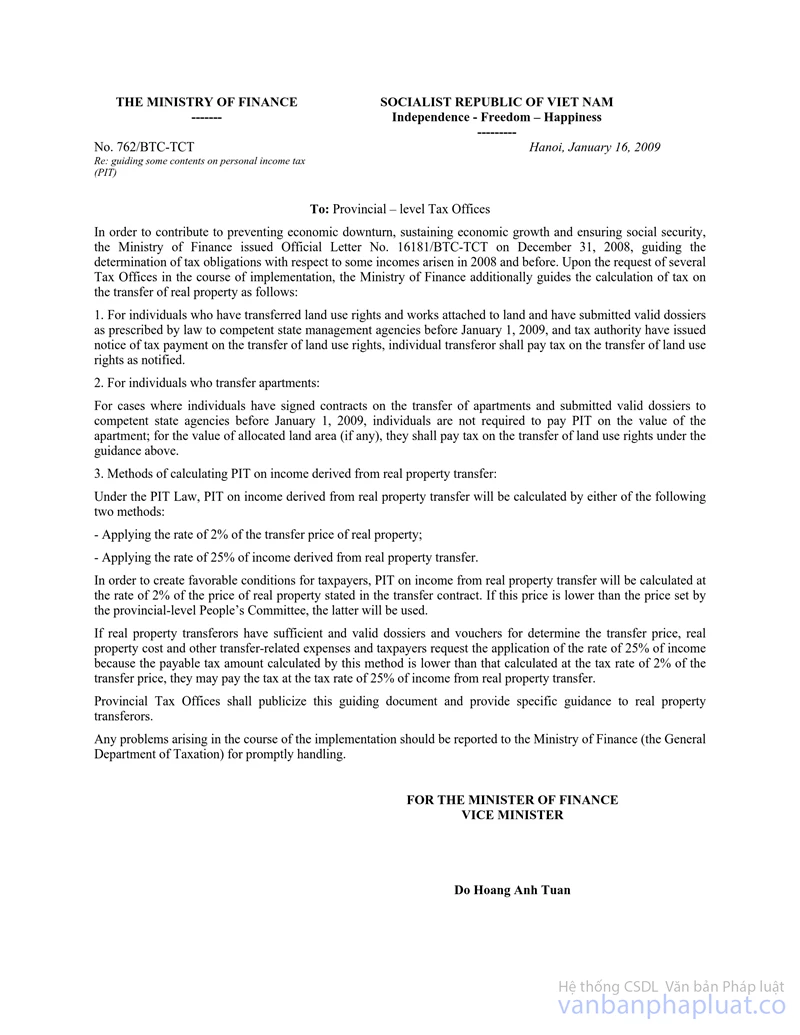

Số: 762/BTC-TCT |

Hà Nội, ngày 16 tháng 01 năm 2009 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Để góp phần ngăn chặn suy giảm kinh tế, kích thích tăng trưởng, đảm bảo an sinh xã hội, ngày 31/12/2008, Bộ Tài chính đã có công văn số 16181/BTC-TCT hướng dẫn xác định nghĩa vụ thuế đối với một số khoản thu nhập có nguồn gốc phát sinh từ năm 2008 trở về trước. Trong quá trình thực hiện, theo phản ánh của một số Cục thuế có một số vướng mắc, Bộ Tài chính hướng dẫn bổ sung về tính thuế đối với chuyển nhượng bất động sản như sau:

1.Đối với cá nhân chuyển nhượng quyến sử dụng đất, công trình gắn liền với đất đã nộp hồ sơ hợp lệ theo quy định của pháp luật cho cơ quan quản lý Nhà nước có thẩm quyền trước ngày 01/01/2009, cơ quan thuế đã phát hành Thông báo nộp thuế chuyển quyền sử dụng đất thì cá nhân chuyển nhượng nộp thuế chuyển quyền sử dụng đất theo số thuế đã thông báo.

2.Đối với cá nhân chuyển nhượng nhà chung cư:

Trường hợp cá nhân đã có hợp đồng chuyển nhượng nhà chung cư và đã nộp hồ sơ hợp lệ cho cơ quan Nhà nước có thẩm quyền trước ngày 01/01/2009 thì không thu thuế TNCN đối với phần giá trị nhà; đối với phần giá trị đất được phân bổ (nếu có) thì thực hiện nộp thuế chuyển quyền sử dụng theo hướng dẫn ở mục trên.

3.Phương pháp tính thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản:

Theo quy định của Luật thuế thu nhập cá nhân thuế TNCN đối với thu nhập từ chuyển nhượng bất động sản được tính theo hai phương pháp:

- Áp dụng thuế suất 2% tính trên giá chuyển nhượng bất động sản;

- Áp dụng thuế suất 25% tính trên thu nhập từ hoạt động chuyển nhượng bất động sản;

Để tạo thuận lợi cho người nộp thuế, việc áp dụng tính thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được tính theo mức thuế suất 2% tính trên giá bất động sản chuyển nhượng ghi trên hợp đồng chuyển nhượng. Trường hợp giá này thấp hơn mức giá do Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định thì thực hiện theo giá do Uỷ ban nhân dân tỉnh, thành phố quy định.

Trường hợp cá nhân chuyển nhượng bất động sản có đầy đủ hồ sơ, chứng từ hợp lệ xác định được giá chuyển nhượng, giá vốn và các chi phí có liên quan đến hoạt động chuyển nhượng và người nộp thuế đề nghị áp dụng thuế suất 25% trên thu nhập do mức thuế phải nộp thấp hơn áp dụng thuế suất 2% trên giá chuyển nhượng thì được nộp thuế tính theo phương pháp áp dụng thuế suất 25% trên thu nhập từ hoạt động chuyển nhượng.

Cục thuế niêm yết công khai các văn bản hướng dẫn này và hướng dẫn cụ thể cho người chuyển nhượng biết.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh về Bộ Tài chính (Tổng cục Thuế) để được giải quyết kịp thời./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |