Nội dung toàn văn Công văn 76509/CT-TTHT 2017 ưu đãi thuế thu nhập Công ty Phượng Hoàng Xanh Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 76509/CT-TTHT |

Hà Nội, ngày 23 tháng 11 năm 2017 |

Kính gửi: Kiểm toán Nhà nước Khu vực I

Cục thuế TP Hà Nội nhận được công văn số 564/KVI-TH ngày 13/10/2017 của Kiểm toán Nhà nước Khu vực I về việc miễn giảm thuế TNDN đối với Công ty cổ phần Tập đoàn Phượng Hoàng Xanh A&A.

Sau khi nghiên cứu hồ sơ của đơn vị, ý kiến của Kiểm toán Nhà nước và quy định của chính sách hiện hành, Cục Thuế TP Hà Nội báo cáo nội dung cụ thể như sau:

- Căn cứ Thông tư số 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp">78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp:

+ Tại Điều 18 quy định về điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp:

“1. Các ưu đãi về thuế thu nhập doanh nghiệp chỉ áp dụng đối với doanh nghiệp thực hiện chế độ kế toán, hóa đơn, chứng từ và nộp thuế thu nhập doanh nghiệp theo kê khai

...4. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về lĩnh vực ưu đãi đầu tư thì các khoản thu nhập từ lĩnh vực ưu đãi đầu tư và các khoản thu nhập như thanh lý phế liệu, phế phẩm của sản phẩm thuộc lĩnh vực được ưu đãi đầu tư, chênh lệch tỷ giá liên quan trực tiếp đến doanh thu, chi phí của lĩnh vực được ưu đãi, lãi tiền gửi ngân hàng không kỳ hạn, các khoản thu nhập có liên quan trực tiếp khác cũng được hưởng ưu đãi thuế thu nhập doanh nghiệp.

Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện ưu đãi về địa bàn (bao gồm cả khu công nghiệp, khu kinh tế, khu công nghệ cao) thì thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi trừ các khoản thu nhập nêu tại điểm a, b, c Khoản 3 Điều này.

...5. Dự án đầu tư mới:

a) Dự án đầu tư mới được hưởng ưu đãi thuế thu nhập doanh nghiệp quy định tại Điều 15, Điều 16 Nghị định số 218/2013/NĐ-CP là:

- Dự án được cấp Giấy chứng nhận đầu tư lần thứ nhất từ ngày 01/01/2014 và phát sinh doanh thu của dự án đó từ ngày được cấp Giấy chứng nhận đầu tư.

...- Dự án đầu tư độc lập với dự án doanh nghiệp đang hoạt động (kể cả trường hợp dự án có vốn đầu tư dưới 15 tỷ đồng Việt Nam và không thuộc Danh mục lĩnh vực đầu tư có điều kiện) có Giấy chứng nhận đầu tư từ ngày 01/01/2014 để thực hiện dự án đầu tư độc lập này.

...c) Dự án đầu tư mới được hưởng ưu đãi thuế thu nhập doanh nghiệp theo diện đầu tư mới không bao gồm các các trường hợp sau:

- Dự án đầu tư hình thành từ việc: chia, tách, sáp nhập, hợp nhất, chuyển đổi hình thức doanh nghiệp theo quy định của pháp luật;

- Dự án đầu tư hình thành từ việc chuyển đổi chủ sở hữu (bao gồm cả trường hợp thực hiện dự án đầu tư mới nhưng vẫn kế thừa tài sản, địa điểm kinh doanh, ngành nghề kinh doanh của doanh nghiệp cũ để tiếp tục hoạt động sản xuất kinh doanh, mua lại dự án đầu tư đang hoạt động).

Doanh nghiệp thành lập hoặc doanh nghiệp có dự án đầu tư từ việc chuyển đổi loại hình doanh nghiệp, chuyển đổi sở hữu, chia, tách, sáp nhập, hợp nhất được kế thừa các ưu đãi về thuế thu nhập doanh nghiệp của doanh nghiệp hoặc dự án đầu tư trước khi chuyển đổi, chia, tách, sáp nhập, hợp nhất trong thời gian còn lại nếu tiếp tục đáp ứng các điều kiện ưu đãi thuế thu nhập doanh nghiệp.

... 7. Trong cùng một kỳ tính thuế nếu có một khoản thu nhập thuộc diện áp dụng thuế suất thuế thu nhập doanh nghiệp ưu đãi và thời gian miễn thuế, giảm thuế theo nhiều trường hợp khác nhau thì doanh nghiệp tự lựa chọn một trong những trường hợp ưu đãi thuế thu nhập doanh nghiệp có lợi nhất.

…”

+ Tại Khoản 1 Điều 19 quy định về thuế suất ưu đãi:

“1. Thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) áp dụng đối với:

a) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại: địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 218/2013/NĐ-CP Khu kinh tế, Khu công nghệ cao kể cả khu công nghệ thông tin tập trung được thành lập theo Quyết định của Thủ tướng Chính phủ.

b) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc các lĩnh vực:...; ứng dụng công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo quy định của Luật Công nghệ cao;...sản xuất vật liệu composit,…”

...6. Thời gian áp dụng thuế suất ưu đãi quy định tại Điều này được tính liên tục từ năm đầu tiên doanh nghiệp có doanh thu từ dự án đầu tư mới được hưởng ưu đãi thuế...; đối với dự án ứng dụng công nghệ cao được tính từ năm được cấp giấy chứng nhận dự án ứng dụng công nghệ cao.”

+ Tại Điều 20 quy định về ưu đãi về thời gian miễn thuế, giảm thuế TNDN:

“1. Miễn thuế bốn năm, giảm 50% số thuế phải nộp trong chín năm tiếp theo đối với:

a) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới quy định tại khoản 1 Điều 19 Thông tư này.

...4. Thời gian miễn thuế giảm thuế quy định tại Điều này được tính liên tục từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế từ dự án đầu tư mới được hưởng ưu đãi thuế; Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư dự án đầu tư mới phát sinh doanh thu.”

- Căn cứ Khoản 1 Điều 10 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp">78/2014/TT-BTC ngày 18/6/2014, Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính, quy định:

“3. Không áp dụng ưu đãi thuế thu nhập doanh nghiệp và không áp dụng thuế suất 20% (bao gồm cả doanh nghiệp thuộc diện áp dụng thuế suất 20% theo quy định tại Khoản 2 Điều 11 Thông tư số 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp">78/2014/TT-BTC) đối với các khoản thu nhập sau:

a) Thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản (trừ thu nhập từ đầu tư kinh doanh nhà ở xã hội quy định tại điểm d Khoản 3 Điều 19 Thông tư số 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp">78/2014/TT-BTC); thu nhập từ chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác khoáng sản; thu nhập nhận được từ hoạt động sản xuất, kinh doanh ở ngoài Việt Nam.

b) Thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu, khí, tài nguyên quý hiếm khác và thu nhập từ hoạt động khai thác khoáng sản.

c) Thu nhập từ kinh doanh dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt theo quy định của Luật Thuế tiêu thụ đặc biệt.”.”

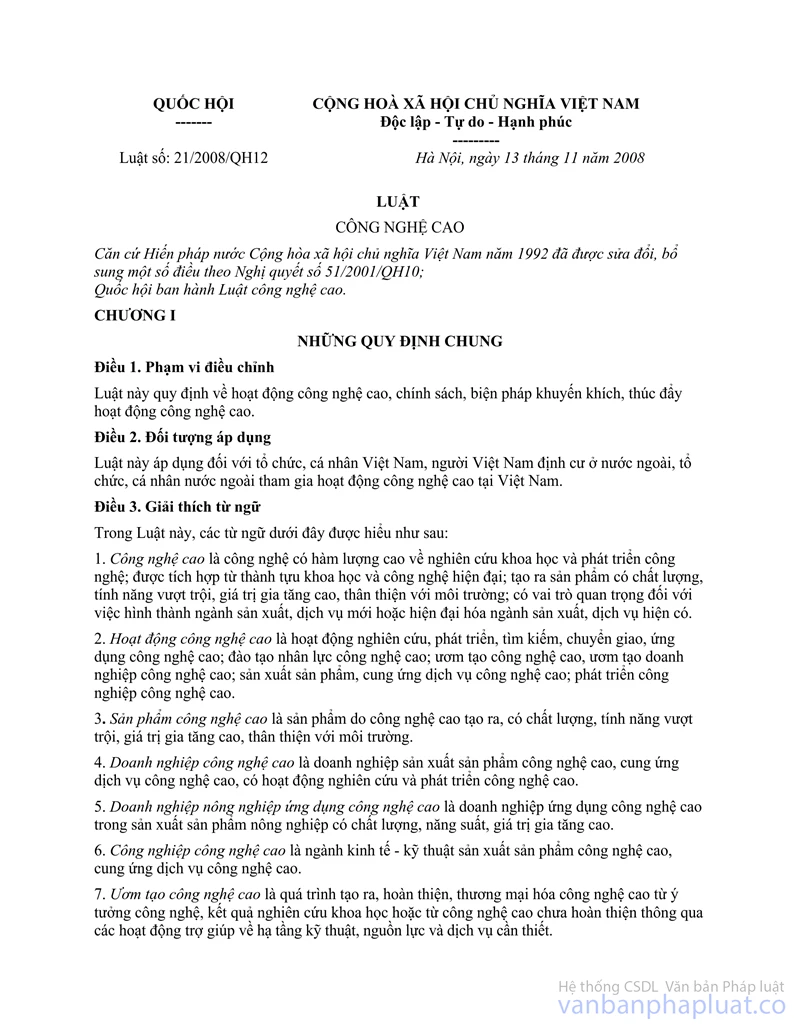

- Căn cứ Điều 31 Luật công nghệ cao số 21/2008/QH12 ngày 13/11/2008 của Quốc hội, quy định về khu công nghệ cao:

“Điều 31. Khu công nghệ cao

1. Khu công nghệ cao là nơi tập trung, liên kết hoạt động nghiên cứu và phát triển, ứng dụng công nghệ cao; ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao; đào tạo nhân lực công nghệ cao; sản xuất và kinh doanh sản phẩm công nghệ cao, cung ứng dịch vụ công nghệ cao.

…"

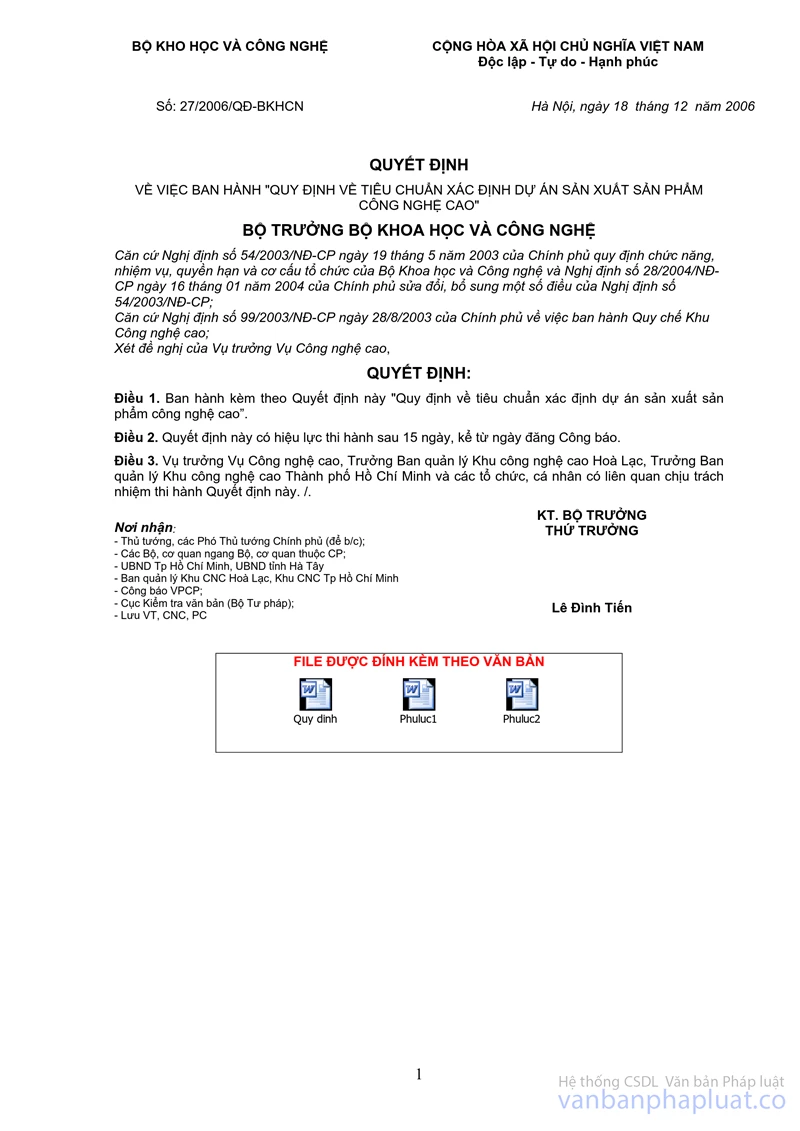

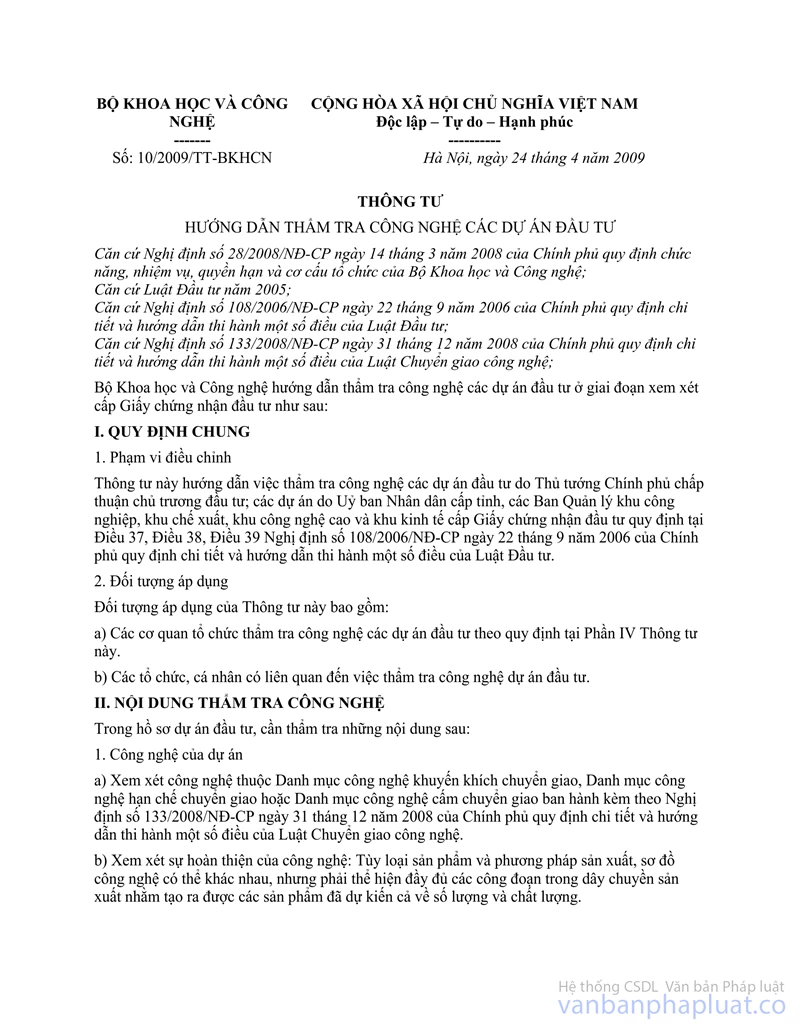

- Căn cứ Thông tư số 10/2009/TT-BKHCN ngày 24/4/2009 của Bộ Khoa học và công nghệ hướng dẫn thẩm tra công nghệ các dự án đầu tư:

Tại Mục II quy định về nội dung thẩm tra công nghệ:

“Trong hồ sơ dự án đầu tư, cần thẩm tra những nội dung sau:

1. Công nghệ của dự án

...đ) Đối với dự án đầu tư vào khu công nghệ cao, ngoài các quy định nêu tại Thông tư này, cần phải đáp ứng các tiêu chí nêu tại Quy định về tiêu chuẩn xác định dự án sản xuất sản phẩm công nghệ cao ban hành kèm theo Quyết định số 27/2006/QĐ-BKHCN ngày 18 tháng 12 năm 2006 của Bộ trưởng Bộ Khoa học và Công nghệ.”

+ Tại Điểm 1, Điểm 2 Mục III quy định về trình tự, thủ tục thẩm tra công nghệ:

“1. Hồ sơ đề nghị thẩm tra công nghệ

Hồ sơ đề nghị thẩm tra công nghệ bao gồm:

a) Công văn đề nghị thẩm tra công nghệ dự án đầu tư do cơ quan có thẩm quyền cấp Giấy chứng nhận đầu tư gửi.

...2. Trình tự thẩm tra công nghệ

a) Trong thời gian 15 ngày làm việc kể từ ngày nhận được hồ sơ đề nghị thẩm tra công nghệ, cơ quan tổ chức thẩm tra công nghệ nghiên cứu và có ý kiến thẩm tra về công nghệ gửi cơ quan có thẩm quyền cấp Giấy chứng nhận đầu tư.

...IV. TỔ CHỨC THỰC HIỆN

1. Bộ Khoa học và Công nghệ tổ chức thẩm tra công nghệ các dự án đầu tư quy định tại khoản 2 Điều 76 Nghị định số 108/2006/NĐ-CP ngày 22 tháng 9 năm 2006 của Chính phủ. Vụ Đánh giá, Thẩm định và Giám định Công nghệ thuộc Bộ Khoa học và Công nghệ là đơn vị tổ chức thẩm tra.

2. Sở Khoa học và Công nghệ của các tỉnh, thành phố trực thuộc Trung ương tổ chức thẩm tra công nghệ các dự án đầu tư thuộc thẩm quyền của Ủy ban Nhân dân tỉnh được phân cấp quy định tại Điều 80 Nghị định số 108/2006/NĐ-CP ngày 22 tháng 9 năm 2006 của Chính phủ.

…"

- Căn cứ Điều 2 Quy định về tiêu chuẩn xác định dự án sản xuất sản phẩm công nghệ cao ban hành kèm theo Quyết định số 27/2006/QĐ-BKHCN ngày 18/12/2006 của Bộ trưởng Bộ Khoa học và Công nghệ (áp dụng đối với dự án sản xuất sản phẩm công nghệ cao được đầu tư vào Khu công nghệ cao Hòa Lạc và Khu công nghệ cao Thành phố Hồ Chí Minh):

“Điều 2. Tiêu chuẩn xác định dự án

Dự án được lựa chọn đầu tư vào Khu công nghệ cao phải đáp ứng được các tiêu chuẩn sau đây:

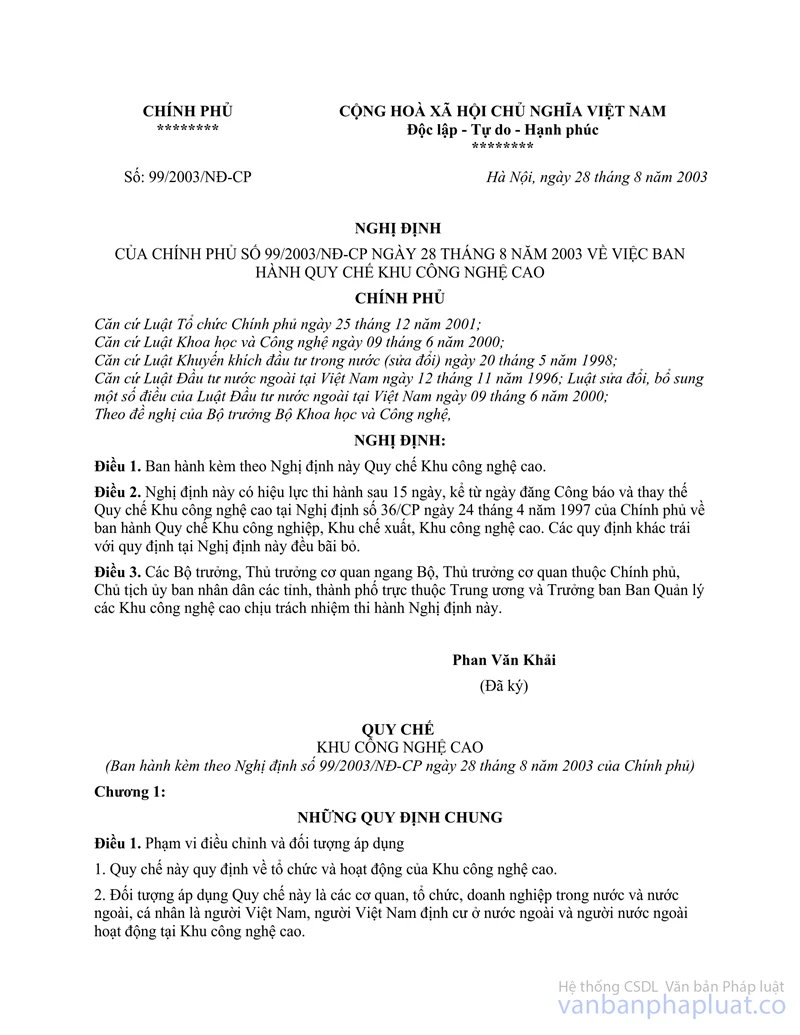

1. Lĩnh vực hoạt động của dự án phải thuộc các lĩnh vực công nghệ cao được khuyến khích đầu tư theo quy định tại Khoản 2 Điều 5 Nghị định số 99/2003/NĐ-CP ngày 28/8/2003 của Chính phủ về việc ban hành Quy chế Khu Công nghệ cao, bao gồm:

…

2. Sản phẩm của dự án được sản xuất tại Khu công nghệ cao phải thuộc Danh mục các sản phẩm công nghệ cao được khuyến khích đầu tư sản xuất do Ban quản lý Khu công nghệ cao công bố.

…”

- Căn cứ Quyết định số 49/2010/QĐ-TTg ngày 19/7/2010 của Thủ tướng Chính phủ về việc phê duyệt Danh mục công nghệ cao được ưu tiên đầu tư phát triển và Danh mục sản phẩm công nghệ cao được khuyến khích phát triển:

+ Tại Mục 39 Phụ lục I- Danh mục công nghệ cao được ưu tiên đầu tư phát triển:

“39. Công nghệ sản xuất vật liệu polyme tổ hợp và polyme compozit chất lượng cao, bền với khí hậu nhiệt đới.”

+ Tại Mục 64 Phụ lục II- Danh mục sản phẩm công nghệ cao được khuyến khích phát triển:

“64. Vật liệu siêu dẻo, siêu dẫn. Vật liệu siêu bền, siêu nhẹ, thân thiện với môi trường cho xây dựng.”

- Căn cứ Công văn số 559/CNCHL-HTĐT ngày 23/11/2013 của Ban quản lý Khu công nghệ cao Hòa Lạc:

“Công nghệ của Dự án phù hợp với Mục 39, Phụ lục I và sản phẩm phù hợp với Mục 64 Phụ lục II, Danh mục ban hành kèm theo Quyết định số 49/2010/QĐ-TTg ngày 19/7/2010 của Thủ tướng Chính phủ.”

- Căn cứ Biên bản Hội đồng khoa học và thẩm định công nghệ và sản phẩm của Dự án đầu tư “Đầu tư xây dựng nhà máy sản xuất đá thạch anh sử dụng chất kết dính polyme rung ép trong môi trường chân không, có gia nhiệt” ngày 21/11/2013.

- Căn cứ Giấy chứng nhận đầu tư số 01221000055 do Ban quản lý Khu công nghệ cao Hòa Lạc cấp lần đầu ngày 03/3/2014 cho nhà đầu tư Công ty cổ phần Tập đoàn Phượng Hoàng Xanh A&A và Giấy chứng nhận đầu tư thay đổi lần thứ nhất ngày 30/6/2015.

- Căn cứ Phụ lục thuế TNDN được ưu đãi mẫu số 03-3A/TNDN kèm theo Tờ khai quyết toán thuế TNDN của Công ty cổ phần Tập đoàn Phượng Hoàng Xanh A&A, kỳ tính thuế năm 2016:

“1. Điều kiện ưu đãi:

+ Doanh nghiệp mới thành lập từ dự án đầu tư hoặc dự án đầu tư mới vào ngành nghề, lĩnh vực ưu đãi đầu tư.

- Doanh nghiệp mới thành lập từ dự án đầu tư hoặc dự án đầu tư mới vào địa bàn thuộc Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, khu kinh tế, khu công nghệ cao.

2. Mức độ ưu đãi thuế:

2.1- Thuế suất thuế thu nhập doanh nghiệp ưu đãi: 10%.

2.2- Thời hạn áp dụng thuế suất ưu đãi 15 năm, kể từ năm 2016

2.3- Thời gian miễn thuế 4 năm, kể từ năm 2016

2.4- Thời gian giảm 50% số thuế phải nộp: 9 năm, kể từ năm 2020.”

Căn cứ các quy định trên:

- Dự án đầu tư vào khu công nghệ cao của Công ty cổ phần Tập đoàn Phượng Hoàng Xanh A&A trước khi được Ban quản lý Khu công nghệ cao Hòa Lạc cấp Giấy chứng nhận đầu tư ngày 03/3/2014 thì phải được cơ quan có thẩm quyền (Vụ Đánh giá, Thẩm định và Giám định Công nghệ thuộc Bộ Khoa học và Công nghệ hoặc Sở Khoa học và Công nghệ) thẩm tra về công nghệ theo quy định tại Thông tư số 10/2009/TT-BKHCN ngày 24/4/2009 của Bộ Khoa học và công nghệ: đối với dự án đầu tư vào khu công nghệ cao cần phải đáp ứng tiêu chuẩn xác định dự án sản xuất sản phẩm công nghệ cao (Lĩnh vực hoạt động của dự án phải thuộc các lĩnh vực công nghệ cao được khuyến khích đầu tư, sản phẩm sản xuất của dự án phải thuộc Danh mục các sản phẩm công nghệ cao được khuyến khích đầu tư sản xuất).

- Theo Biên bản Hội đồng khoa học và thẩm định công nghệ và sản phẩm của dự án đầu tư ngày 21/11/2013: Vụ trưởng Vụ Đánh giá, Thẩm định và Giám định Công nghệ thuộc Bộ Khoa học và Công nghệ (đơn vị tổ chức thẩm tra công nghệ dự án theo quy định Thông tư số 10/2009/TT-BKHCN) có ý kiến và kết luận:

+ Công nghệ phù hợp mục 39 Phụ lục I và sản phẩm phù hợp mục 64 Phụ lục II Danh mục ban hành kèm theo QĐ số 49/2010/QĐ-TTg.

+ Công nghệ và sản phẩm của dự án đạt tiêu chí công nghệ cao.

- Trường hợp dự án đầu tư “Nhà máy sản xuất đá thạch anh tấm lớn sử dụng chất kết dính polyme rung ép trong môi trường chân không, có gia nhiệt” của Công ty cổ phần Tập đoàn Phượng Hoàng Xanh A&A đảm bảo theo đúng quy định của pháp luật về đầu tư tại Khu công nghệ cao Hòa Lạc, Cục Thuế có ý kiến về điều kiện miễn, giảm thuế TNDN đối với dự án đầu tư của đơn vị theo nguyên tắc như sau:

+ Công ty kê khai hưởng ưu đãi thuế TNDN đối với dự án đầu tư nêu trên theo diện dự án đầu tư mới thì dự án này của Công ty phải đáp ứng quy định tại Khoản 5 Điều 18 Thông tư số 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp">78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính. Công ty được lựa chọn hưởng ưu đãi thuế TNDN theo diện dự án đầu tư mới vào Khu công nghệ cao hoặc diện dự án đầu tư mới thuộc lĩnh vực ứng dụng công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo quy định của Luật Công nghệ cao (phải có Giấy chứng nhận dự án ứng dụng công nghệ cao) hoặc diện dự án đầu tư mới sản xuất vật liệu composit thì được hưởng thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) kể từ năm đầu tiên công ty có doanh thu từ dự án đầu tư và miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 9 năm tiếp theo kể từ năm đầu tiên công ty có thu nhập chịu thuế từ dự án đầu tư.

Trường hợp công ty không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư dự án đầu tư mới phát sinh doanh thu.

+ Để được hưởng ưu đãi thuế, công ty phải thực hiện chế độ kế toán, hóa đơn, chứng từ và nộp thuế TNDN theo kê khai.

- Về việc sản phẩm sản xuất tiêu thụ của Công ty cổ phần Tập đoàn Phượng Hoàng Xanh A&A có hay không phù hợp với kết luận của Hội đồng Khoa học thẩm định công nghệ và sản phẩm của dự án đầu tư, Cục Thuế TP Hà Nội đề xuất Kiểm toán Nhà nước chuyển hồ sơ sang Bộ Khoa học và Công nghệ để làm rõ.

Cục Thuế TP Hà Nội báo cáo Kiểm toán Nhà nước Khu vực I được biết./.

|

|

KT. CỤC TRƯỞNG |