Nội dung toàn văn Công văn 777/TCT-TS thu lệ phí trước bạ

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 777/TCT-TS |

Hà Nội, ngày 06 tháng 03 năm 2006 |

Kính gửi: Cục thuế thành phố Hà Nội

Trả lời công văn số 25059/CT-THDT ngày 23/12/2005 của Cục Thuế thành phố Hà Nội về thu lệ phí trước bạ (LPTB), Tổng cục Thuế có ý kiến như sau:

I- ĐỐI VỚI TÀI SẢN LÀ ÔTÔ, XE MÁY:

1- Hồ sơ xác nhận không phải nộp LPTB: quy định tại tiết e Điểm 10 Mục III phần I Thông tư 95/2005/TT-BTC ngày 26/10/2005 của Bộ Tài chính chỉ áp dụng đối với trường hợp tài sản chuyển đến địa phương nơi sử dụng mà không thay đổi chủ sở hữu, sử dụng tài sản, không áp dụng trong trường hợp chuyển quyền sở hữu cho các đối tượng khác trên cùng một địa phương (tỉnh, thành phố) như Cục Thuế nêu tại công văn. Đề nghị Cục Thuế nghiên cứu để thực hiện đúng chế độ.

2- Tỷ lệ thu LPTB:

a/ Đối với việc thu lệ phí trước bạ xe ôtô từ 7 chỗ ngồi trở xuống hoạt động kinh doanh vận tải chở khách: Cục Thuế kiểm tra hồ sơ và thực hiện thu lệ phí trước bạ theo quy định tại tiết a, Điểm 3.4 Mục II phần II Thông tư số 95/2005/TT-BTC ngày 26/10/2005 của Bộ Tài chính nếu các tổ chức, cá nhân kê khai lệ phí trước bạ xuất trình đầy đủ hồ sơ theo quy định; Nếu trong hồ sơ của đơn vị không ghi rõ ngành kinh doanh là vận tải hành khách mà chỉ ghi là ngành nghề lữ hành du lịch thì không được áp dụng mức thu 2% theo quy định.

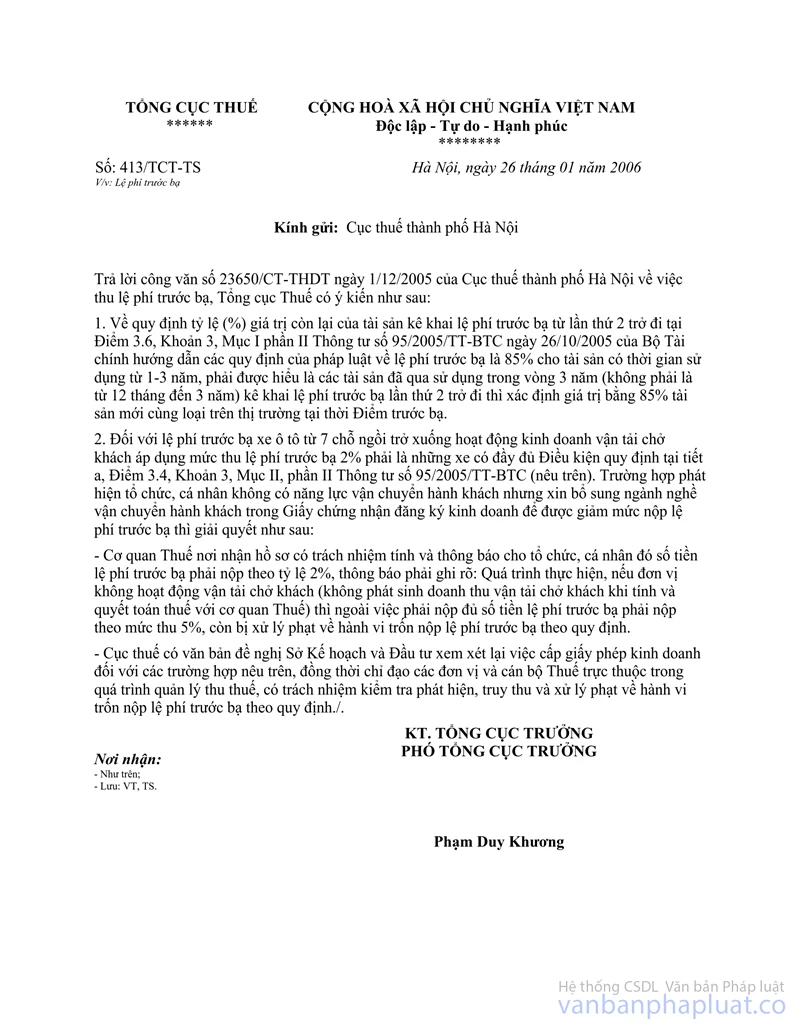

- Đối với trường hợp phát hiện tổ chức, cá nhân không có năng lực vận chuyển hành khách nhưng vẫn xin bổ sung ngành nghề vận chuyển hành khách trong giấy chứng nhận đăng ký kinh doanh để được giảm mức nộp lệ phí trước bạ, Tổng cục Thuế đã có công văn số 413 TCT-TS ngày 26/1/2006 trả lời Cục thuế.

- Theo quy định tại tiết b Điểm 3.2 Mục II phần II Thông tư số 95/2005/TT-BTC thì xe ôtô từ 7 chỗ ngồi trở xuống đăng ký tại địa bàn quy định mức thu 5%, đã nộp lệ phí trước bạ lần đầu theo mức 2% do có ngành nghề vận chuyển hành khách, saud 9ó bàn lại cho tổ chức, cá nhân khác không có chức năng vận chuyển hành khách ở cùng địa bàn quy định mức thu LPTB lần đầu 5% thì tổ chức, cá nhân đó phải kê khai nộp LPTB theo mức 5%.

- Trường hợp xe ôtô đã nộp LPTB theo mức 2% trước thời điểm Thông tư 55/2003/TT-BTC ngày 4/6/2003 của Bộ Tài chính có hiệu lực, nay đăng ký lại do chuyển quyền sở hữu, nhưng không chuyển vùng đăng ký thì áp dụng mức 2%.

3- Xác định năm sử dụng và giá trị còn lại của tài sản:

- Về quy định tỷ lệ (%) giá trị còn lại của tài sản kê khai lệ phí trước bạ từ lần 2 trở đi tại Điểm 3.6 Mục I phần II Thông tư số 95/2005/TT-BTC đề nghị Cục Thuế nghiên cứu công văn số 413 TCT-TS ngày 26/1/2006 để thực hiện.

- Theo quy định tại Điểm 3.6 Mục I phần II Thông tư số 95/2005/TT-BTC nêu trên thì thời gian sử dụng được xác định từ năm sản xuất, hoặc nhập khẩu đến năm kê khai LPTB. Trường hợp trong hồ sơ không xác định được năm nhập khẩu thì cơ quan Thuế căn cứ vào năm sản xuất để xác định thời sử dụng.

4- Bộ Tài chính ban hành Thông tư số 95/2005/TT-BTC trên tinh thần cải cách hành chính, bãi bỏ việc cán bộ thuế kiểm tra, đánh giá chất lượng tài sản. Do vậy, những quy định cụ thể tại Thông tư cũng trên tinh thần đó. Nếu có khó khăn trong việc thu lệ phí trước bạ, đề nghị Cục Thuế nêu từng trường hợp cụ thể để Tổng cục Thuế hướng dẫn tiếp.

5- Ý kiến của Cục Thuế về bổ sung và nội dung quy định tại phần II tờ khai LPTB theo mẫu số 01a-05/LPTB ban hành kèm theo Thông tư số 95/2005/TT-BTC những nội dung kiểm tra hồ sơ của cơ quan Thuế có xác nhận của cán bộ thuế về nội dung đã kiểm tra và tính LPTB phải nộp, Tổng cục Thuế ghi nhận và báo cáo Bộ Tài chính xem xét, sửa đổi nếu cần thiết.

II- VỀ QUY ĐỊNH TẠI MỤC I PHẦN II THÔNG TƯ SỐ 95/2005/TT-BTC

1- Về Điểm 1.2 (a) giá tính LPTB trong trường hợp mua nhà thuộc sở hữu nhà nước theo Nghị định 61/CP; Tổng cục Thuế đồng ý thực hiện theo đề nghị của Cục Thuế, giá tính LPTB trong trường hợp này căn cứ vào giá bán thực tế trong hợp đồng bán nhà.

2- Về Điểm 1.2 (b) giá tính LPTB đối với đất được nhà nước giao theo hình thức đấu thầu, đấu giá: nếu không có hóa đơn, Tổng cục Thuế đồng ý với Cục Thuế, giá tính LPTB là giá trúng đấu giá được cơ quan nhà nước có thẩm quyền phê duyệt

3- Điểm 1.2 (d) đối với nhà đất nhận chuyển nhượng giữa các hộ gia đình, cá nhân với nhau thì giá tính LPTB căn cứ vào giá chuyển nhượng thực tế ghi trên hợp đồng chuyển nhượng, có công chứng nhà nước nhưng không được thấp hơn giá đất do UBND tỉnh quy định áp dụng tại thời điểm trước bạ.

4- Điểm 2.3 (a) : Tổng cục Thuế ghi nhận ý kiến của Cục Thuế để xem xét trình bộ Tài chính sửa đổi cho phù hợp.

5- Điểm 2.3 (b): vấn đề này Tổng cục Thuế đang nghiên cứu để báo cáo Bộ Tài chính có hướng dẫn, sửa đổi cho phù hợp với thực tế đồng thời bảo đảm đúng pháp luật. Trong khi chưa có văn bản chính thức, đề nghị Cục Thuế thực hiện thu LPTB theo quy định hiện hành./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |