Nội dung toàn văn Công văn 781/TCT-HT hướng dẫn thuế giá trị gia tăng kinh doanh ngoại tệ

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 781/TCT-HT |

Hà Nội, ngày 4 tháng 2 năm 2008 |

|

Kính gửi: |

Ngân hàng Hồng

Kông và Thượng Hải - HSBC |

Trả lời công văn số FD070813 ngày 20/8/2007 của Ngân hàng Hồng Kông và Thượng Hải - HSBC đề nghị hướng dẫn về thuế giá trị gia tăng (GTGT) đối với kinh doanh ngoại tệ, Tổng cục Thuế có ý kiến như sau:

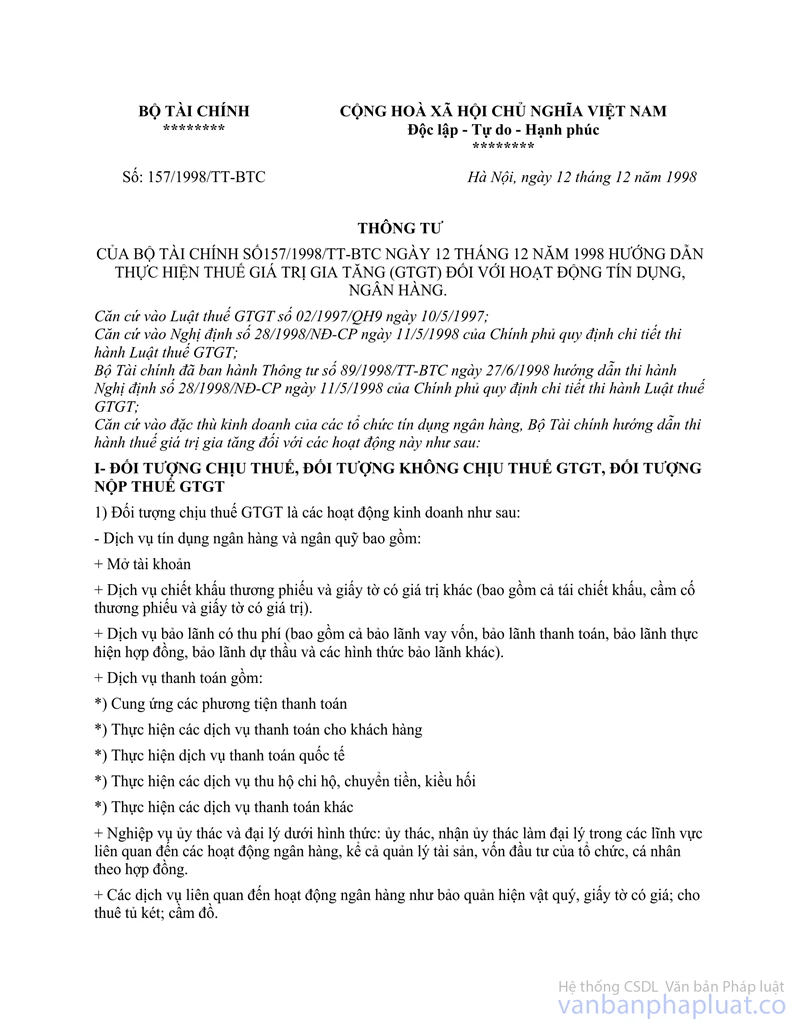

- Thông tư số 157/1998/TT-BTC ngày 12/12/1998 của Bộ Tài chính hướng dẫn thực hiện thuế GTGT đối với hoạt động tín dụng, ngân hàng đến nay đã hết hiệu lực thi hành.

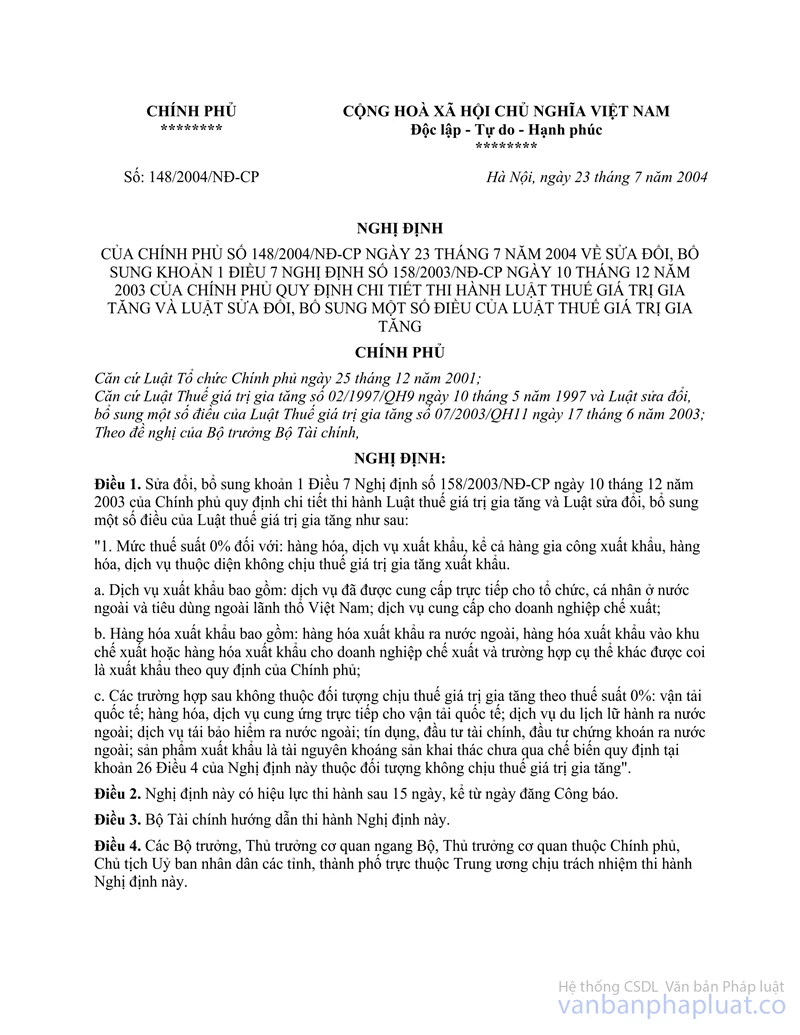

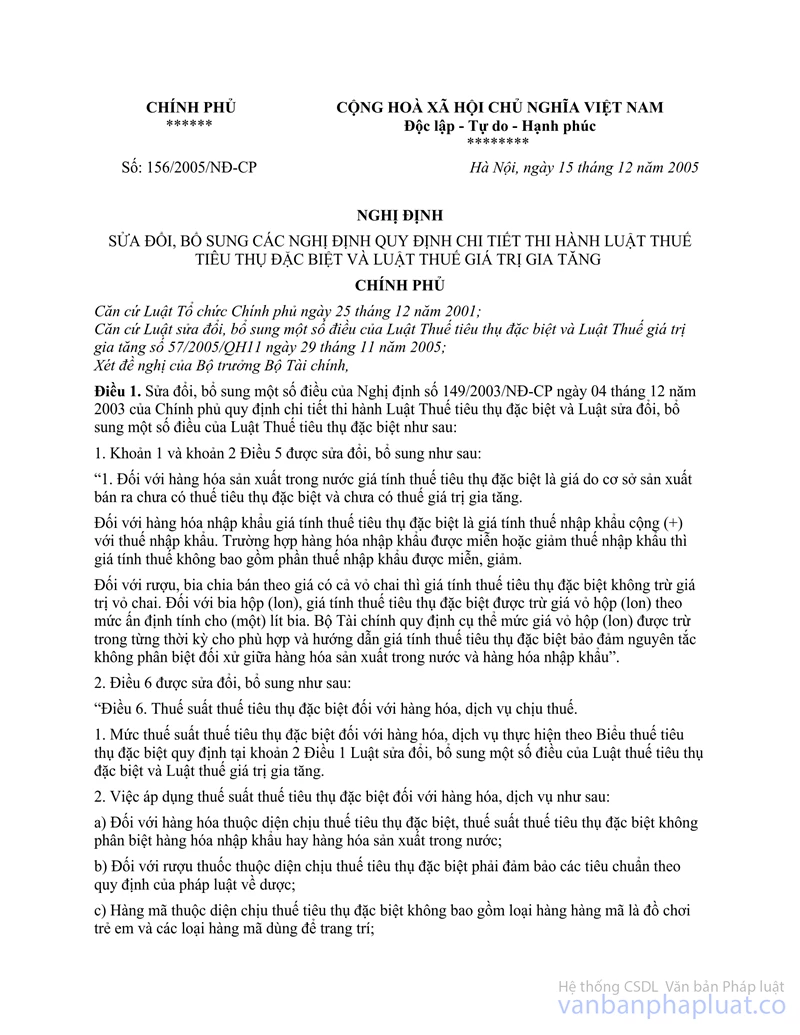

- Theo quy định của pháp luật hiện hành, việc xác định thuế GTGT đối với kinh doanh ngoại tệ được thực hiện theo hướng dẫn tại Điểm 2.2, Mục III, Phần B, Thông tư số 158/2003/NĐ-CP 148/2004/NĐ-CP 156/2005/NĐ-CP">32/2007/TT-BTC ngày 9/4/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003, Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế giá trị gia tăng và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng.

Việc xác định doanh thu, chi phí hoạt động kinh doanh mua bán ngoại tệ và việc đánh giá lại số dư ngoại tệ cuối kỳ được thực hiện theo quy định của Chuẩn mực kế toán số 10 “Ảnh hưởng của việc thay đổi tỷ giá hối đoái” ban hành kèm theo Quyết định số 165/2002/QĐ-BTC ngày 31/12/2002; chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính và các văn bản hướng dẫn thực hiện.

Tổng cục Thuế trả lời để Ngân hàng Hồng Kông và Thượng Hải - HSBC được biết.

|

|

KT.TỔNG CỤC TRƯỞNG |