Nội dung toàn văn Công văn 8286 TC/TCT áp dụng giá giá tính thuế tối thiểu bộ linh kiện xe hai bánh gắn máy

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8286 TC/TCT

|

Hà Nội, ngày 29 tháng 7 năm 2002 |

Kính gửi: Tổng cục Hải quan

Căn cứ quy định tại Thông tư số 92/TTLT-BTC-BCN-TCHQ ngày 20/11/2001 của Liên Bộ Tài chính - Bộ Công nghiệp - Tổng cục Hải quan hướng dẫn thực hiện chính sách ưu đãi thuế đối với sản xuất xe hai bánh gắn máy, đã được sửa đổi bổ sung tại Thông tư số 52/2002/TTLT-BTC-BCN ngày 04/06/2002 của liên Bộ Tài chính - Bộ Công nghiệp, trên cơ sở ý kiến đề nghị của Tổ công tác Liên ngành, Bộ trưởng Bộ Tài chính đã ra thông báo áp dụng chính sách ưu đãi thuế cho các doanh nghiệp sản xuất, lắp ráp xe hai bánh gắn máy (kèm theo Bảng kê chi tiết, cụm chi tiết, bộ phận nhập khẩu và sản xuất trong nước do các doanh nghiệp tự đăng ký).

Để đảm bảo thực hiện thống nhất việc tính và thu thuế đối với bộ linh kiện xe hai bánh gắn máy không đồng bộ nhập khẩu theo chính sách ưu đãi thuế, Bộ Tài chính hướng dẫn như sau:

- Danh mục linh kiện nhập khẩu: thực hiện theo đúng Bảng đăng ký các chi tiết, cụm chi tiết, bộ phận nhập khẩu (đã đóng dấu giáp lai của Tổng cục Thuế) gửi kèm theo Thông báo áp dụng chính sách ưu đãi thuế của Bộ Tài chính.

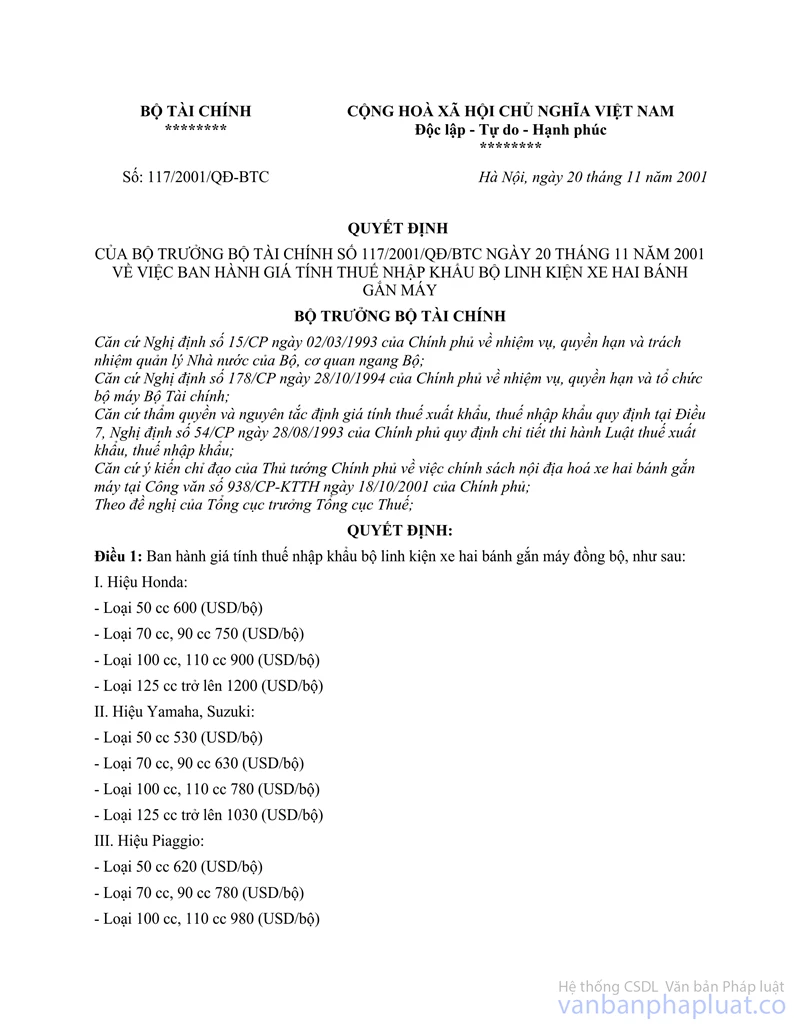

- Giá tính thuế bộ linh kiện không đồng bộ nhập khẩu: xác định trên cơ sở giá tính thuế nhập khẩu bộ linh kiện xe hai bánh gắn máy đồng bộ quy định tại Quyết định số 117/2001/QĐ/BTC và mức thuế suất thuế nhập khẩu tạm áp dụng theo Thông báo của Bộ Tài chính.

Ví dụ: doanh nghiệp A nhập khẩu bộ linh kiện xe hai bánh gắn máy X theo chính sách ưu đãi thuế. Giá tính thuế nhập khẩu bộ linh kiện đồng bộ của loại xe X theo Quyết định 117/2001/QĐ/BTC là 450USD, thuế suất tạm áp dụng theo Thông báo của Bộ Tài chính là 30% (tương ứng với tỷ lệ nội địa hóa trên 40% đến dưới 50%). Căn cứ vào gạch đầu dòng thứ 3, Quyết định số 117/2001/QĐ/BTC thì giá tính thuế nhập khẩu bộ linh kiện không đồng bộ nêu trên sẽ bằng 50% giá tính thuế của bộ linh kiện đồng bộ: 450USD x 50% = 225USD.

Bộ Tài chính có ý kiến để Tổng cục Hải quan được biết và phối hợp hướng dẫn Hải quan địa phương thực hiện./.

|

|

KT/BỘ

TRƯỞNG BỘ TÀI CHÍNH |

|