Nội dung toàn văn Công văn 926/TTCP-V.I thanh tra chuyên đề cổ phần hóa

|

THANH

TRA CHÍNH PHỦ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 926/TTCP-V.I |

Hà Nội, ngày 07 tháng 05 năm 2009 |

|

Kính gửi: |

- Chánh Thanh tra Bộ, |

Thực hiện kế hoạch thanh tra năm 2009, Thanh tra Chính phủ đã có Văn bản số 2860/TTCP-VI ngày 22/12/2008 chỉ đạo, hướng dẫn thanh tra Bộ, thanh tra tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là thanh tra tỉnh) về thanh tra chuyên đề về cổ phần hóa doanh nghiệp Nhà nước. Nay Thanh tra Chính phủ đã nhận được văn bản của thanh tra một số tỉnh báo cáo, xin ý kiến chỉ đạo về một số vấn đề nghiệp vụ phát sinh và quan điểm xử lý một số dạng sai phạm phát hiện trong quá trình thanh tra.

Căn cứ quy định pháp luật và kết quả tổng hợp theo dõi chung về thanh tra cổ phần hóa, Tổng Thanh tra có ý kiến chỉ đạo như sau:

1. Về việc áp dụng văn bản nói chung: Cổ phần hóa doanh nghiệp Nhà nước ở Nước ta là lĩnh vực mới, nên Nhà nước liên tục có văn bản điều chỉnh, bổ sung về cơ chế, chính sách cho phù hợp thực tiễn; do vậy khi đánh giá, kết luận những nội dung thanh tra cần chú ý căn cứ quy định theo thời điểm phát sinh sự việc. Mặt khác những trường hợp thiếu quy định, hướng dẫn (đặc biệt những lĩnh vực thuộc thẩm quyền ban hành cấp tỉnh) nhưng vẫn phải thực hiện bằng cách vận dụng văn bản pháp luật thì phải xin ý kiến đồng ý của cấp có thẩm quyền trước khi thực hiện.

2. Về căn cứ xác định giá trị thực tế tài sản là nhà cửa vật kiến trúc.

- Một số nội dung trong các Nghị định, thông tư hướng dẫn xác định giá thị trường chỉ mang tính nguyên tắc; khi thực hiện còn phải căn cứ vào đơn giá đầu tư xây dựng, đơn giá xây dựng cơ bản … do cấp tỉnh ban hành. Thực tế ở một số địa phương do nguyên nhân khác nhau, tại thời điểm doanh nghiệp tiến hành cổ phần hóa còn thiếu văn bản áp dụng; do vậy tùy tình hình thực tế đã vận dụng đơn giá đền bù giải phóng mặt bằng trên địa bàn hoặc giá trị quyết toán công trình … làm căn cứ xác định; việc vận dụng đó đã được cơ quan tài chính, cấp có thẩm quyền chấp thuận khi thẩm định và phê duyệt. Tuy nhiên có những trường hợp tự ý vận dụng khi đã có quy định hoặc vận dụng không đúng đối tượng, chủng loại nhằm giảm giá trị tài sản, thì lấy đơn giá đầu tư xây dựng, đơn giá xây dựng cơ bản hoặc suất đầu tư tương ứng tùy thuộc thời điểm thực hiện cổ phần để xác định mức độ chênh lệch.

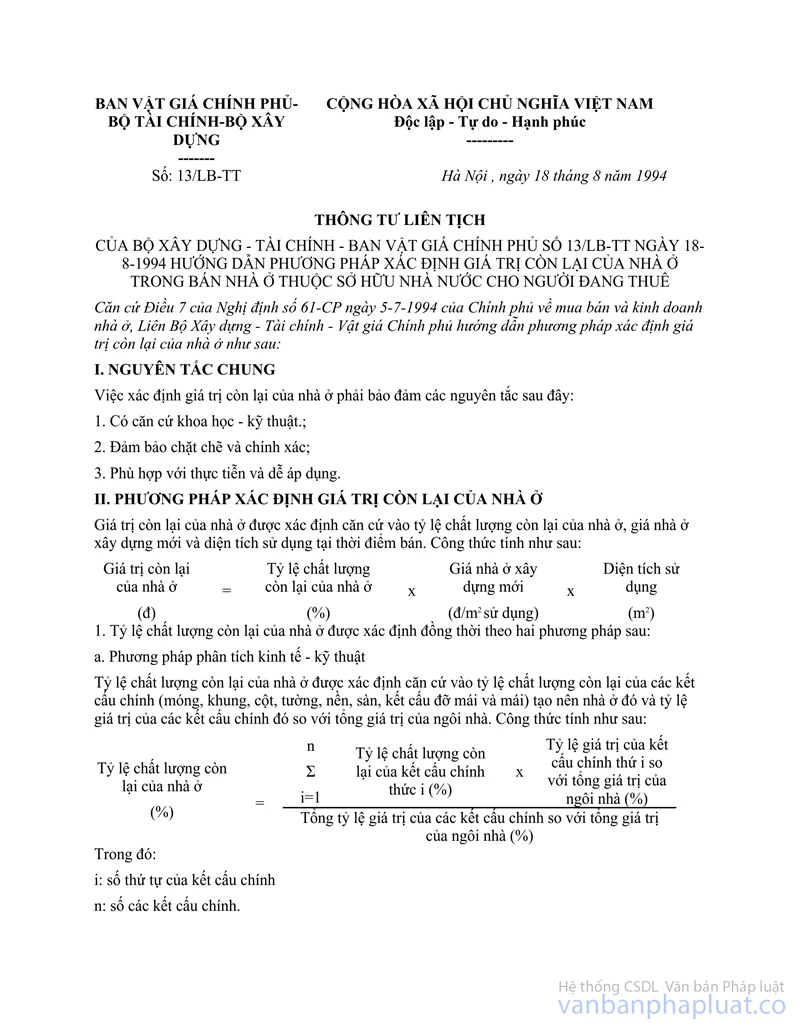

- Về xác định chất lượng còn lại: Các Nghị định, thông tư hướng dẫn về cổ phần hóa doanh nghiệp Nhà nước đều xác định nguyên tắc “… căn cứ vào khả năng bảo đảm an toàn trong vận hành và sử dụng tài sản …”; những căn cứ đó nhất thiết phải do bộ quản lý ngành kinh tế kỹ thuật quy định. Do vậy, trường hợp khi xác định chất lượng còn lại theo tỷ lệ phần trăm đối với tài sản là nhà cửa còn tiếp tục sử dụng thì vận dụng Thông tư số 13/LB-TT ngày 18/8/1994 Thông tư liên bộ Xây dựng – Tài chính – Vật giá Chính phủ để xác định chênh lệch là phù hợp. Thực tế ở một số lĩnh vực tương tự khi xác định chất lượng tài sản là nhà cửa, Bộ xây dựng cũng đã hướng dẫn địa phương vận dụng thông tư 13/LB-TT ngày 18/8/1994 và trong quá trình cổ phần hóa ở nhiều doanh nghiệp các đơn vị tư vấn khi xác định giá trị doanh nghiệp đã áp dụng Thông tư 13 nêu trên đều được cơ quan thẩm quyền chấp thuận phê duyệt.

3. Về hướng xử lý các sai phạm.

Thanh tra việc cổ phần hóa doanh nghiệp Nhà nước có những đặc thù riêng cần quan tâm đó là: Vấn đề định giá doanh nghiệp “là cơ sở để xác định quy mô vốn điều lệ, cơ cấu cổ phần phát hành lần đầu và giá khởi điểm để thực hiện đấu giá bán cổ phần”; việc xác lập quyền sở hữu của cổ đông đối với doanh nghiệp là thông qua đấu giá; thẩm quyền phê duyệt và trách nhiệm chỉ đạo tổ chức thực hiện cổ phần hóa doanh nghiệp Nhà nước thuộc về Bộ trưởng (đối với doanh nghiệp thuộc Bộ) và Chủ tịch UBND cấp tỉnh (đối với doanh nghiệp thuộc tỉnh). Mặt khác, tình hình kinh tế xã hội và thị trường chứng khoán hiện nay có biến động phức tạp, do vậy,những nội dung kết luận, xử lý các thiếu sót sai phạm có thể gây tác động nhạy cảm đối với các nhà đầu tư, từ đó dẫn đến gây tác động đến thị trường chứng khoán. Vì vậy, những nội dung thanh tra khi kết luận và xử lý cần xem xét, cân nhắc thận trọng.

Căn cứ mục tiêu, yêu cầu của cuộc thanh tra, các thiếu sót sai phạm phát hiện qua kết quả thanh tra nên tập hợp và xử lý theo hướng sau:

- Phân theo nhóm các nội dung đã đủ căn cứ rõ ràng để kết luận, xử lý thì xác định rõ trách nhiệm đối với tổ chức, cá nhân cụ thể tương ứng với từng khâu thực hiện cổ phần để ra quyết định xử lý hoặc kiến nghị cấp có thẩm quyền xử lý.

- Nhóm những nội dung còn ý kiến khác nhau về căn cứ xác định sai phạm hoặc ra quyết định xử lý chưa có tính khả thi thì tập hợp báo cáo Bộ trưởng hoặc Chủ tịch UBND cấp tỉnh chỉ đạo việc xử lý. Trường hợp vượt khả năng thẩm quyền xử lý của Bộ trưởng, Chủ tịch UBND cấp tỉnh thì báo cáo, xin ý kiến chỉ đạo của Thủ tướng Chính phủ.

|

Nơi nhận: |

TL.

TỔNG THANH TRA |