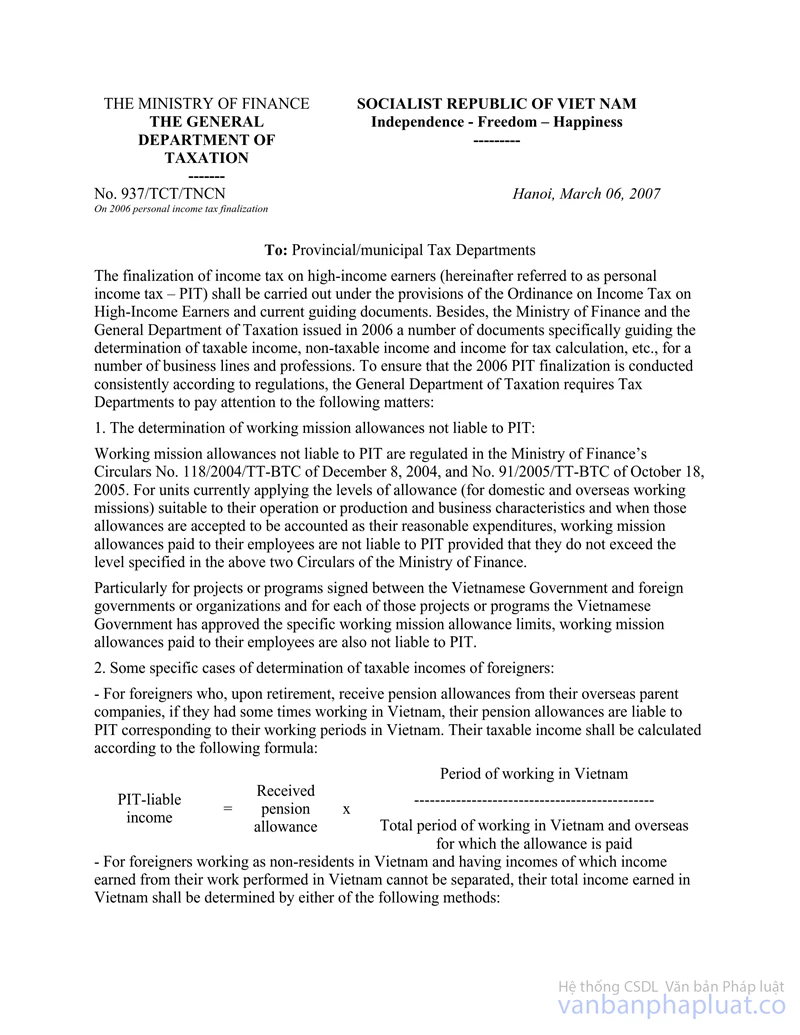

Nội dung toàn văn Công văn 937/TCT-TNCN quyết toán thuế thu nhập cá nhân 2006

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 937/TCT-TNCN |

Hà Nội, ngày 06 tháng 03 năm 2007 |

Kính gửi: Cục Thuế Các Tỉnh, Thành Phố Trực Thuộc Trung Ương

Các nội dung về quyết toán thu nhập đối với người có thu nhập cao (sau đây gọi tắt là thuế TNCN) được thực hiện theo quy định tại Pháp lệnh thuế thu nhập đối với người có thu nhập cao và các văn bản hướng dẫn hiện hành. Ngoài ra, trong năm 2006, Bộ Tài chính, Tổng cục Thuế đã có một số văn bản hướng dẫn riêng về việc xác định thu nhập chịu thuế, thu nhập không chịu thuế, thu nhập tính thuế… đối với một số lĩnh vực, ngành nghề. Để việc thực hiện quyết toán thuế TNCN năm 2006 được thống nhất, đúng quy định, Tổng cục Thuế lưu ý các Cục thuế một số nội dung sau:

1. Về việc xác định tiền công tác phí không chịu thuế TNCN:

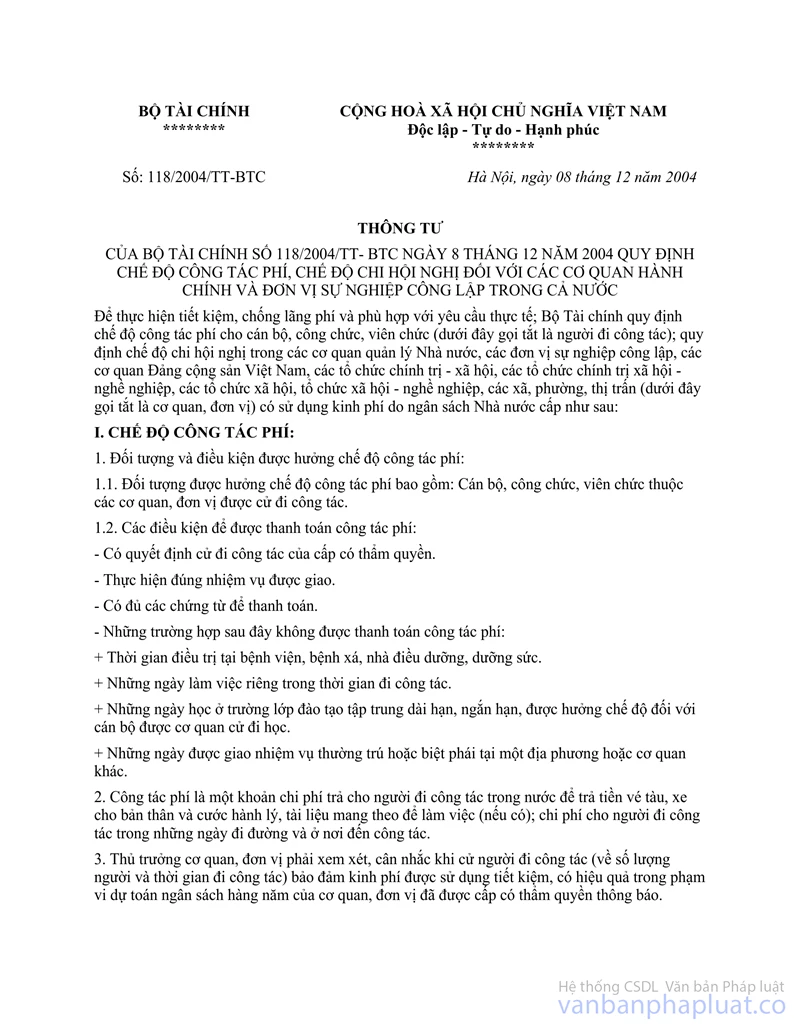

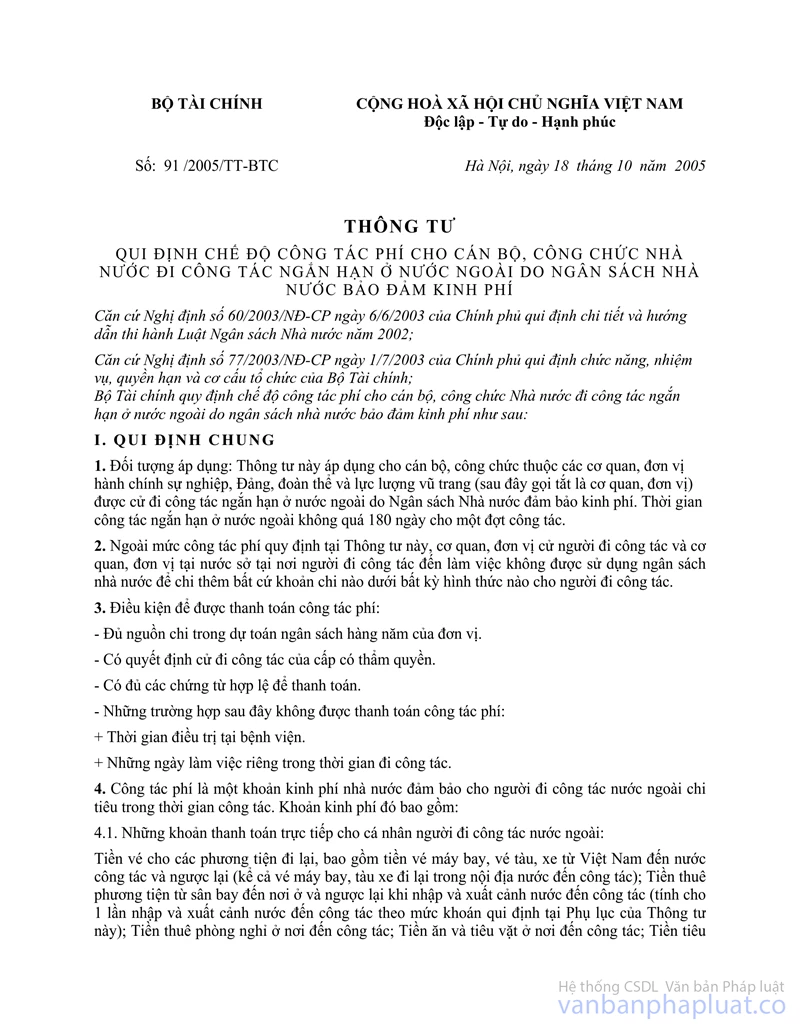

Khoản công tác phí thuộc diện không chịu thuế TNCN được thực hiện theo quy định tại Thông tư số 118/2004/TT-BTC ngày 08/12/2004 của Bộ Tài chính và Thông tư số 91/2005/TT-BTC ngày 18/10/2005 của Bộ Tài chính. Đối với các đơn vị đang áp dụng mức chi công tác phí (trong nước và nước ngoài) phù hợp với đặc điểm hoạt động, sản xuất kinh doanh của đơn vị và khoản chi này đã được chấp nhận hạch toán vào chi phí hợp lý của đơn vị thì cá nhân được hưởng công tác phí không phải tính thuế TNCN nhưng tối đa không vượt quá mức quy định tại Thông tư số 118/2004/TT-BTC và Thông tư số 91/2005/TT-BTC ngày 18/10/2005 của Bộ Tài chính nêu trên.

Riêng đối với các cá nhân làm việc tại Dự án, Chương trình được ký kết giữa Chính phủ Việt Nam với Chính phủ, tổ chức nước ngoài, đã được Chính phủ Việt Nam phê duyệt về định mức chi công tác phí cụ thể theo từng Dự án, Chương trình thì các khoản công tác phí này cũng không chịu thuế thu nhập cá nhân.

2. Một số trường hợp cụ thể khi xác định thu nhập chịu thuế đối với người nước ngoài:

- Đối với người nước ngoài làm việc tại Việt Nam, khi nghỉ hưu được công ty mẹ ở nước ngoài chi trả tiền trợ cấp hưu trí thì khoản trợ cấp này là thu nhập chịu thuế TNCN nhưng chỉ tính cho phần thu nhập tương ứng với thời gian công tác tại Việt Nam, cách tính cụ thể như sau:

|

Thu nhập chịu thuế TNCN |

= |

Khoản trở cấp hưu trí được hưởng |

x |

Thời gian công tác tại Việt Nam |

|

Tổng thời gian công tác ở Việt Nam và nước ngoài được hưởng trợ cấp |

- Đối với người nước ngoài làm việc tại Việt Nam, thuộc đối tượng không cư trú tại Việt Nam có thu nhập nhưng không tách riêng được phần thu nhập trả cho công việc làm tại Việt Nam thì tổng thu nhập phát sinh tại Việt Nam được xác định theo một trong hai cách sau:

|

Tổng thu nhập phát sinh tại Việt Nam |

= |

Số ngày làm việc tại Việt Nam |

x |

Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) |

+ |

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

|

Tổng số ngày làm việc trong năm (*) |

(*) Tổng số ngày làm việc trong năm tính theo chế độ quy định tại Bộ Luật lao động của Việt Nam.

Hoặc:

|

Tổng thu nhập phát sinh tại Việt Nam |

= |

Số ngày có mặt ở Việt Nam |

x |

Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) |

+ |

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

|

365 ngày |

Ví dụ: Ông T là người Nhật Bản, từ ngày 01/01/2006 ông được Công ty X tại Nhật Bản cử sang Việt Nam để làm việc bán thời gian tại Văn phòng đại diện của Công ty X, tiền lương do Công ty X tại Nhật Bản thanh toán trực tiếp với mức lương hàng tháng là 10.000USD (120.000USD/năm). Tổng số thời gian ông có mặt tại Việt Nam là 150 ngày, trong đó thời gian làm việc thực tế là 105 ngày (ông thuộc đối tượng không cư trú tại Việt Nam). Tổng số ngày làm việc trong năm 2006 là 260 ngày. Thu nhập của ông Takamura phát sinh tại Việt Nam được xác định theo một trong 2 cách sau:

+ Cách thứ nhất:

|

Tổng TN phát sinh tại Việt Nam |

= |

105 ngày |

x |

120.000 USD |

= |

48.462 USD |

|

260 ngày |

Thuế TNCN phải nộp: 48.462 USD x 25% = 12.115 USD

+ Hoặc xác định TNCN theo cách thứ hai:

|

Tổng TN phát sinh tại Việt Nam |

= |

150 ngày |

x |

120.000 USD |

= |

49.315 USD |

|

365 ngày |

Thuế TNCN phải nộp: 49.315 USD x 25% = 12.328 USD

- Đối với người nước ngoài vào làm việc tại Việt Nam nhưng chưa xác định được là đối tượng cư trú hay không cư trú tại Việt Nam, có thu nhập thêm ngoài nơi làm việc chính (ví dụ như người nước ngoài làm việc tại một Văn phòng Đại diện nhưng có thu nhập từ tiền nhuận bút, giảng dạy v.v…) thì cơ quan chi trả thu nhập khi chi trả từng lần từ 500.000 đồng/lần trở lên phải khấu trừ 10% thuế TNCN và cấp Chứng từ khấu trừ thuế cho cá nhân đó. Cuối năm hoặc trước khi rời khỏi Việt Nam, cá nhân phải kê khai quyết toán thuế TNCN với cơ quan thuế để xác định số thuế phải nộp theo quy định.

3. Một số vấn đề khác:

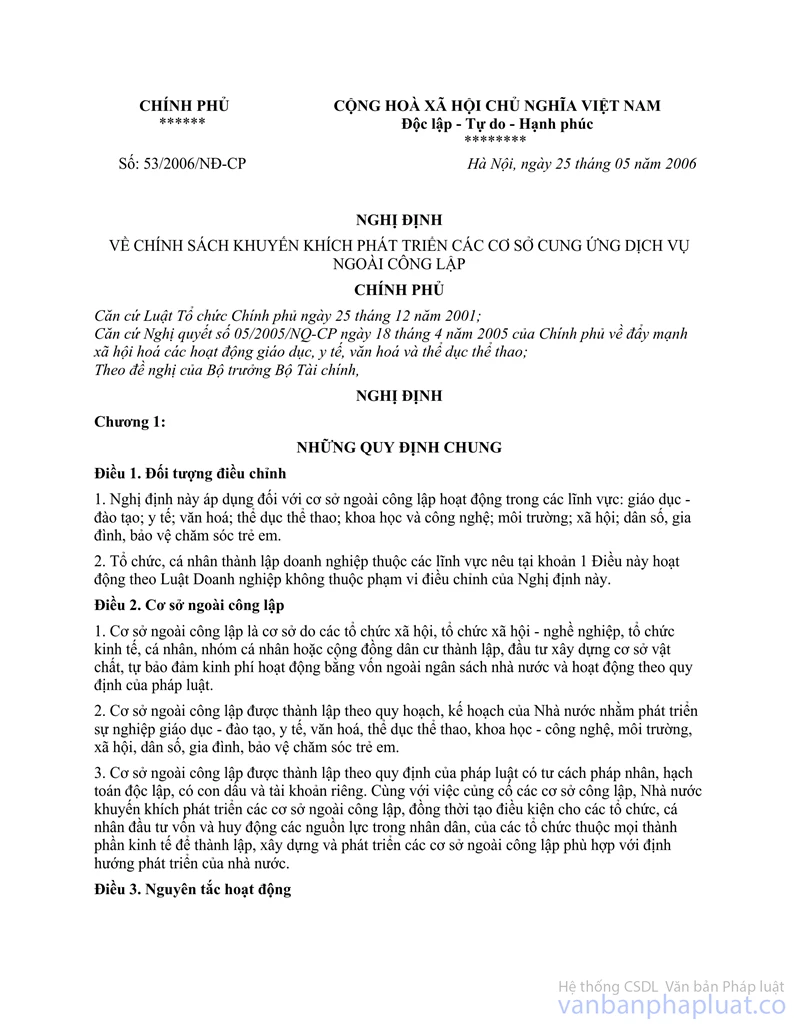

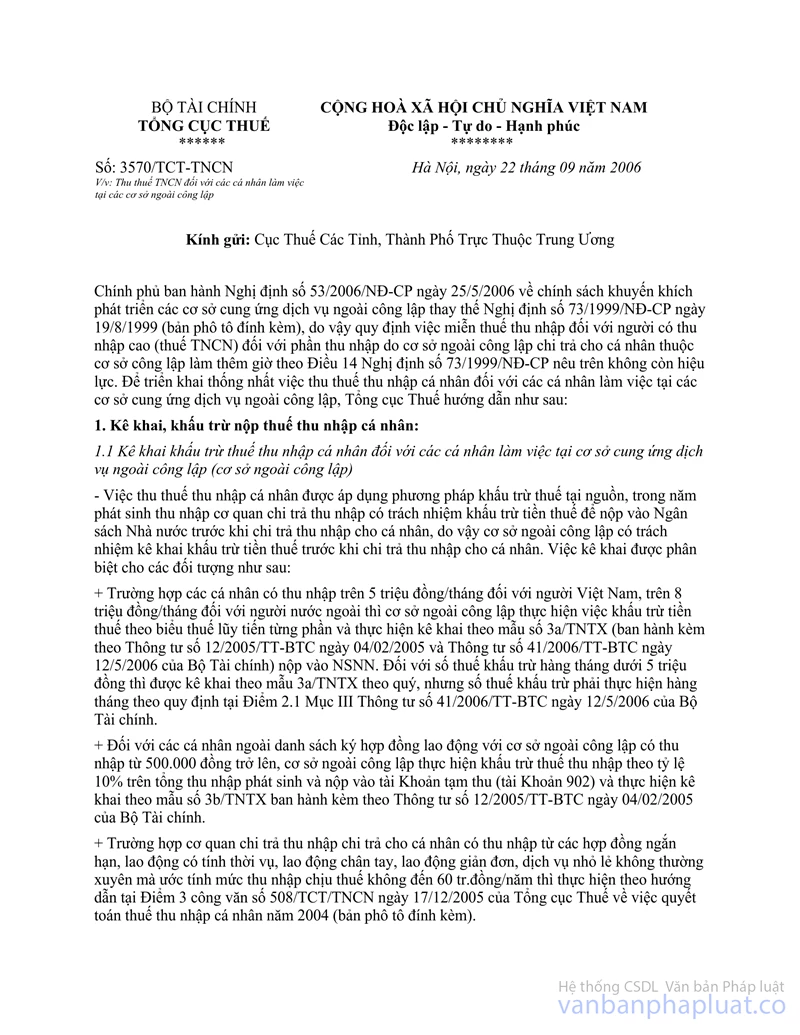

- Về thu nhập tại cơ sở ngoài công lập của cá nhân thuộc cơ sở công lập theo quy định tại Nghị định số 53/2006/NĐ-CP ngày 25/5/2006 thay thế Nghị định số 73/1999/NĐ-CP ngày 19/8/1999 của Chính phủ: thực hiện theo hướng dẫn tại công văn số 3570/TCT-TNCN ngày 22/9/2006 của Tổng cục Thuế.

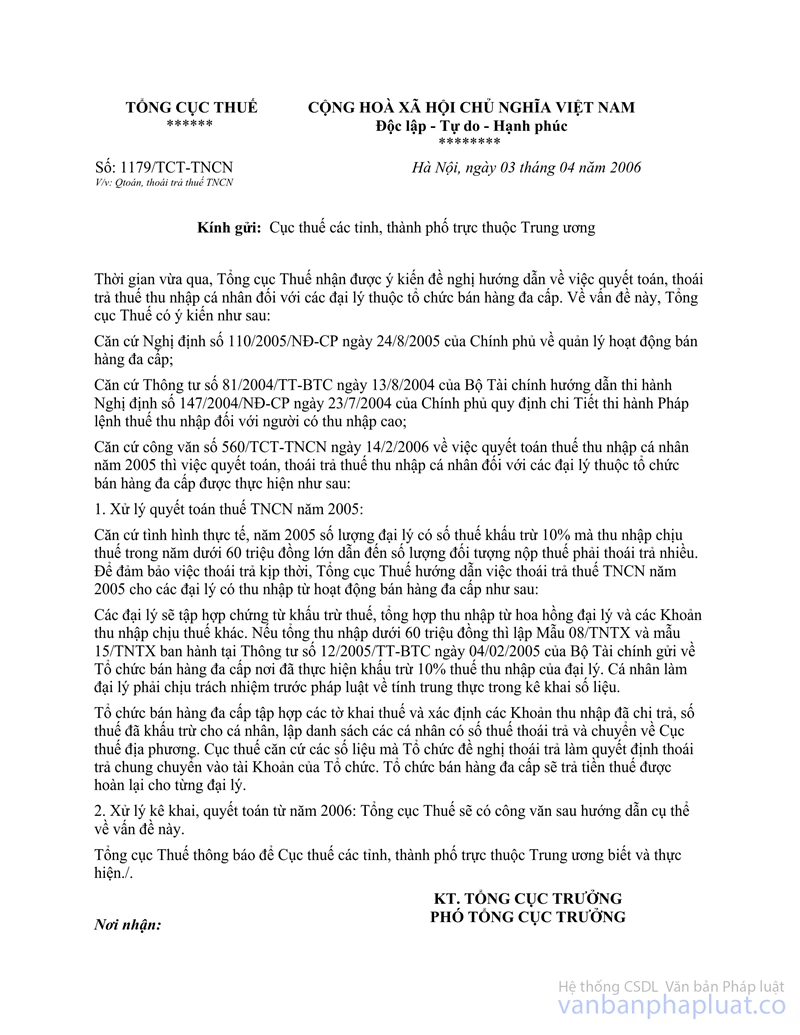

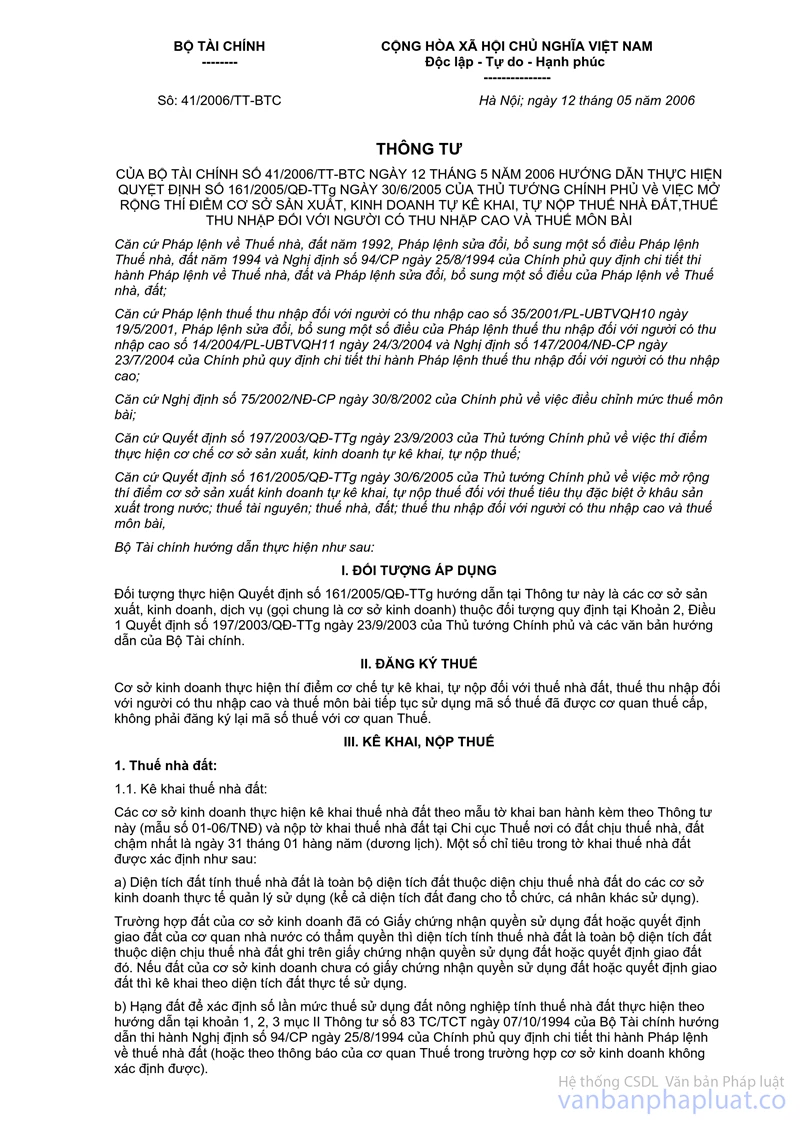

- Về việc khấu trừ và quyết toán thuế TNCN đối với cá nhân làm đại lý thuộc tổ chức bán hàng đa cấp tiếp tục thực hiện theo hướng dẫn tại công văn số 1179 TCT/TNCN ngày 03/4/2006 của Tổng cục Thuế (trong đó mẫu tờ khai quyết toán thuế số 08/TNTX ban hành kèm theo Thông tư số 12/2005/TT-BTC ngày 04/2/2005 của Bộ Tài chính được thay bằng các mẫu số 08a/TNTX hoặc 08b/TNTX ban hành kèm theo Thông tư số 41/2006/TT-BTC ngày 12/5/2006 của Bộ Tài chính).

Đối với các cá nhân làm đại lý thu tiền điện, tiền nước, tiền điện thoại không có đăng ký kinh doanh cũng thực hiện khấu trừ thuế và quyết toán thuế tương tự như các đại lý bán hàng đa cấp theo hướng dẫn tại công văn số 1179 TCT/TNCN nói trên. Từ năm 2007, về khấu trừ, quyết toán thuế TNCN đối với các đối tượng này thực hiện theo hướng dẫn tại công văn số 6209/BTC-TCT ngày 17/5/2006 của Bộ Tài chính.

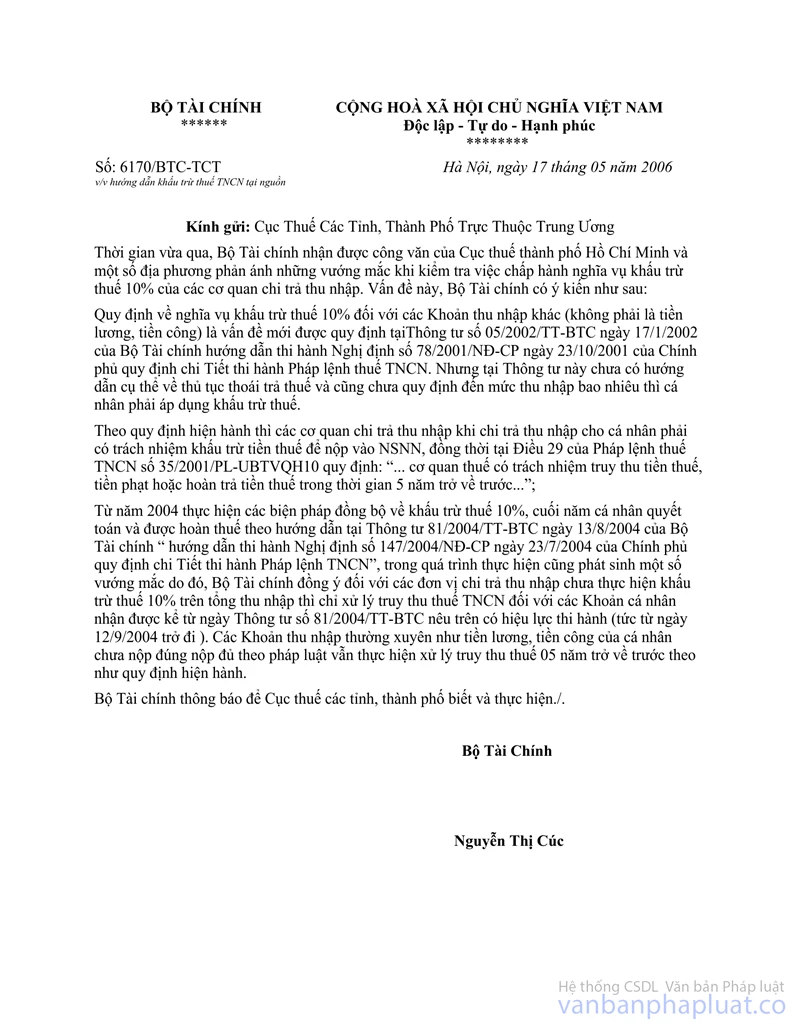

- Việc xử lý truy thu thuế TNCN đối với các đơn vị chi trả thu nhập chưa khấu trừ thuế 10% trên tổng thu nhập được thực hiện theo hướng dẫn tại công văn số 6170/BTC-TCT ngày 17/5/2006 của Bộ Tài chính hướng dẫn khấu trừ thuế TNCN tại nguồn.

- Về tài khoản nộp thuế của cơ quan chi trả thu nhập: Đối với khoản thuế TNCN tính theo Biểu thuế lũy tiến từng phần và kê khai theo mẫu số 03a/TNTX thì nộp thuế vào tài khoản ngân sách Nhà nước (TK 741); đối với khoản thuế TNCN khấu trừ 10% của các cá nhân vãng lai, kê khai theo mẫu số 03b/TNTX thì nộp thuế vào tài khoản tạm thu thuế TNCN (TK 920). Khi quyết toán năm, các đơn vị không được bù trừ mà phải theo dõi riêng số thuế còn phải nộp (nếu có) của 02 tài khoản này; khi viết giấy nộp tiền cho khoản phải nộp thêm sau quyết toán cũng phải tách riêng số nộp vào tài khoản tạm thu thuế TNCN (TK 920) và số nộp vào tài khoản NSNN (TK 741).

Tổng cục Thuế thông báo để các Cục thuế hướng dẫn thực hiện, nếu có vướng mắc đề nghị các Cục thuế báo cáo ngay để Tổng cục Thuế nghiên cứu, giải quyết.

(Gửi kèm bản photocopy các công văn nêu trên)

|

|

KT.

TỔNG CỤC TRƯỞNG |