Nội dung toàn văn Công văn 970TCT/NV5 trả lời chính sách thuế đối với dự án lọc dầu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 4970 TCT/NV5 |

Hà Nội, ngày 7 tháng 12 năm 2001 |

|

Kính gửi: |

Ban chuẩn bị Nhà máy lọc dầu

số 2 |

Trả lời Công văn số 61/LD2-KTKH ngày 17/10/2001 của Ban chuẩn bị Nhà máy lọc dầu số 2 về chính sách thuế hiện hành áp dụng đối với các dự án lọc dầu, Tổng cục Thuế có ý kiến như sau:

1. Về thuế tiêu thụ đặc biệt (TTĐB)

Theo quy định tại Nghị định số 84/1998/NĐ-CP ngày 12/10/1998 của Chính phủ quy định chi tiết thi hành Luật thuế tiêu thụ đặc biệt thì xăng các loại, nap-ta (naphtha), chế phẩm tái hợp (reformade component) và các chế phẩm khác để pha chế xăng thuộc đối tượng chịu thuế TTĐB. Thuế suất thuế TTĐB hiện hành đối với các hàng hóa này là 15%. Trường hợp hàng hóa do cơ sở sản xuất, gia công trực tiếp xuất khẩu ra nước ngoài hoặc bán, uỷ thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu thì không phải chịu thuế TTĐB.

2. Về thuế giá trị gia tăng (GTGT)

Theo quy định tại Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT thì:

- Các sản phẩm của nhà máy lọc dầu tiêu thụ trong nước thuộc đối tượng chịu thuế GTGT (trừ các sản phẩm thuộc đối tượng chịu thuế TTĐB thì không phải chịu thuế GTGT đối với khâu đã chịu thuế TTĐB).

- Sản phẩm của nhà máy lọc dầu xuất khẩu (kể cả sản phẩm thuộc đối tượng chịu thuế TTĐB xuất khẩu) được áp dụng thuế suất thuế GTGT là 0%.

- Thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghiệp và vật tư xây dựng thuộc loại trong nước chưa sản xuất được, cần nhập khẩu để tạo tài sản cố định của doanh nghiệp thuộc đối tượng không chịu thuế GTGT.

3. Về thuế nhập khẩu

Căn cứ quy định tại Thông tư số 172/1998/TT/BTC ngày 22/12/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 54/CP ngày 28/8/1993, số 94/1998/NĐ-CP ngày 17/11/1998 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu và các luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu thì dầu thô nhập khẩu thuộc đối tượng chịu thuế nhập khẩu. Thuế suất thuế nhập khẩu ưu đãi hiện hành đối với dầu thô nhập khẩu là 15% (quy định tại nhóm 27090010, Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Quyết định số 1803/1998/QĐ/BTC ngày 11/12/1998 của Bộ Tài chính.

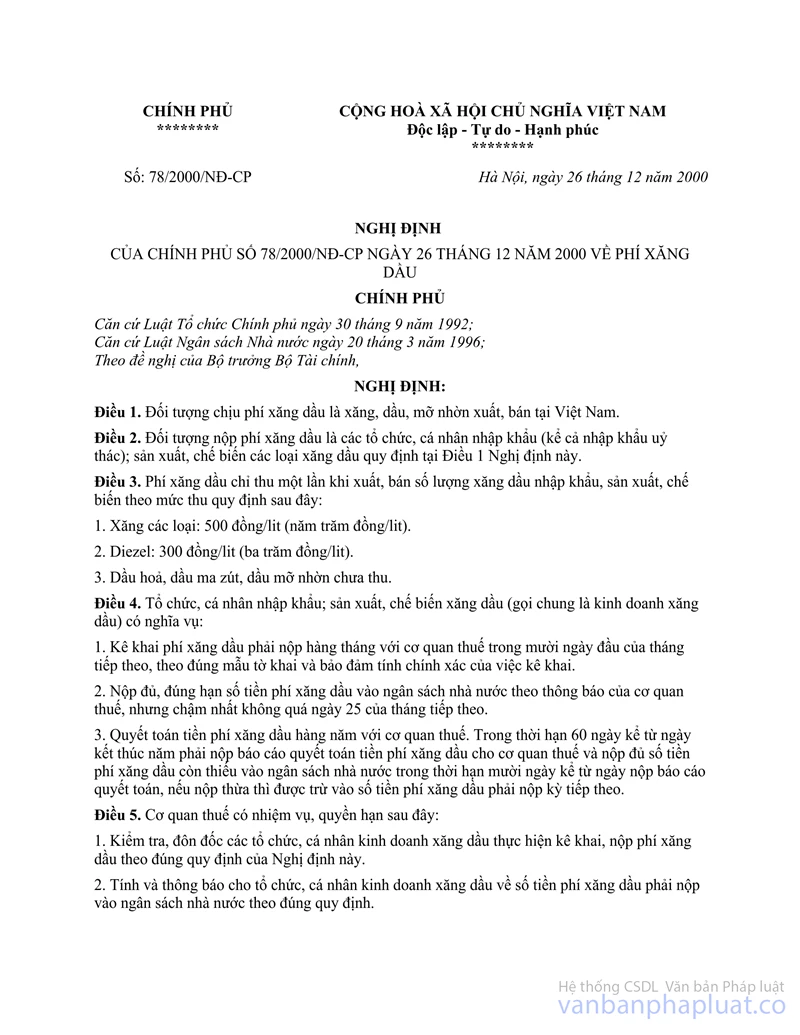

4. Về phí xăng dầu

Theo quy định tại Nghị định số 78/2000/NĐ-CP ngày 26/12/2000 của Chính phủ về phí xăng dầu thì khi xuất, bán tại Việt Nam xăng dầu nhập khẩu, sản xuất chế biến phải nộp phí xăng dầu theo mức quy định sau đây:

- Xăng các loại: 500 đồng/lít

- Diezel: 300 đồng/lít

- Dầu hoả, dầu ma dút, dầu mỡ nhờn chưa thu

5. Các loại thuế và phí khác

Ngoài các loại thuế và phí nêu trên, Nhà máy lọc dầu còn phải nộp các loại thuế và phí khác có liên quan theo quy định của pháp luật về thuế như thuế môn bài, lệ phí trước bạ...

6. Các ưu đãi về thuế đối với Nhà máy lọc dầu

Các ưu đãi về thuế đối với doanh nghiệp mới thành lập phụ thuộc vào các điều kiện mà doanh nghiệp đáp ứng như hình thức đầu tư; ngành nghề, lĩnh vực đầu tư; địa bàn đầu tư; tỷ lệ xuất khẩu sản phẩm...

Căn cứ công văn số 4762/VPCP-DK ngày 9/10/2001 của Văn phòng Chính phủ về việc đầu bài lập báo cáo nghiên cứu khả thi dự án Nhà máy lọc dầu đặt tại huyện Nghi Sơn, Thanh Hóa, Dự án được hưởng các ưu đãi về thuế như sau:

6.1. Đối với hình thức liên doanh

Trường hợp Nhà máy lọc dầu được thành lập theo hình thức doanh nghiệp liên doanh theo Luật Đầu tư nước ngoài tại Việt Nam thì được hưởng các ưu đãi về thuế theo quy định tại Luật Đầu tư nước ngoài tại Việt Nam (sửa đổi) và Nghị định số 24/2000/NĐ-CP ngày 31/7/2000 của Chính phủ quy định chi tiết thi hành Luật Đầu tư nước ngoài tại Việt Nam. Cụ thể như sau:

- Thuế thu nhập doanh nghiệp (TNDN): Thuế suất thuế TNDN đối với dự án công nghiệp hóa dầu (thuộc danh mục dự án khuyến khích đầu tư) đặt tại huyện Nghi Sơn, Thanh Hóa (thuộc địa bàn có điều kiện kinh tế - xã hội khó khăn) được áp dụng thuế suất thuế TNDN là 10% trong 15 năm kể từ khi dự án bắt đầu hoạt động sản xuất kinh doanh, sau đó phải nộp thuế TNDN với mức thuế suất là 25%. Dự án được miễn thuế TNDN 4 (bốn) năm kể từ khi kinh doanh bắt đầu có lãi và giảm 50% trong 4 (bốn) năm tiếp theo.

- Thuế nhập khẩu: Doanh nghiệp có vốn đầu tư nước ngoài được miễn thuế nhập khẩu như quy định tại Điều 57 của Nghị định số 24/2000/NĐ-CP nêu trên.

- Thuế chuyển lợi nhuận ra nước ngoài: Nhà đầu tư nước ngoài khi chuyển lợi nhuận ra nước ngoài phải nộp thuế chuyển lợi nhuận ra nước ngoài theo quy định tại Điều 50 của Nghị định số 24/2000/NĐ-CP nêu trên.

- Thuế chuyển nhượng vốn: Nhà đầu tư nước ngoài chuyển nhượng phần vốn góp của mình trong doanh nghiệp liên doanh, doanh nghiệp 100% vốn nước ngoài hoặc hợp đồng hợp tác kinh doanh có phát sinh lợi nhuận (thu nhập) phải thực hiện nộp thuế đối với thu nhập từ chuyển nhượng vốn với thuế suất là 25%.

6.2. Đối với hình thức tự đầu tư

Trường hợp Nhà máy lọc dầu được thành lập theo hình thức Tổng công ty dầu khí Việt Nam (PV) tự đầu tư thì được hưởng các ưu đãi về thuế theo quy định tại Luật Khuyến khích đầu tư trong nước (sửa đổi), Nghị định số 51/1999/NĐ-CP ngày 8/7/1999 của Chính phủ quy định chi tiết thi hành Luật Khuyến khích đầu tư trong nước (sửa đổi), cụ thể như sau:

- Thuế thu nhập doanh nghiệp: thuế suất thuế TNDN đối với dự án chế biến dầu khí (thuộc ngành nghề, lĩnh vực được hưởng ưu đãi đầu tư) đặt tại huyện Nghi Sơn, Thanh Hóa là 25%. Nhà đầu tư được miễn, giảm thuế TNDN kể từ khi có thu nhập chịu thuế như sau:

+ Được miễn 2 (hai) năm và giảm 50% số thuế phải nộp cho 2 (hai) năm tiếp theo nếu dự án đáp ứng một điều kiện quy định tại Điều 15 của Nghị định 51/1999/NĐ-CP nêu trên.

+ Được miễn 2 (hai) năm và giảm 50% số thuế phải nộp cho 4 (bốn) năm tiếp theo nếu dự án đáp ứng cả hai điều kiện quy định tại Điều 15 của Nghị định 51/1999/NĐ-CP nêu trên.

- Thuế nhập khẩu: Doanh nghiệp được miễn thuế nhập khẩu như quy định tại Điều 26 của Nghị định số 51/1999/NĐ-CP.

Trường hợp dự án nhà máy lọc dầu thay đổi địa điểm đầu tư hoặc đáp ứng thêm các điều kiện ưu đãi khác thì sẽ được hưởng ưu đãi về thuế suất thuế thu nhập doanh nghiệp và các ưu đãi về thuế khác theo các điều kiện ưu đãi đó (tuỳ theo loại hình đầu tư) và được quy định cụ thể tại giấy phép đầu tư.

Tổng cục Thuế trả lời để Ban chuẩn bị Nhà máy lọc dầu số 2 được biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |