Công văn 986/TCT-PC ưu đãi thuế thu nhập doanh nghiệp do niêm yết chứng khoán đã được thay thế bởi Công văn 1067/TCT-PC ưu đãi thuế thu nhập doanh nghiệp do niêm yết chứng khoán và được áp dụng kể từ ngày 02/04/2013.

Nội dung toàn văn Công văn 986/TCT-PC ưu đãi thuế thu nhập doanh nghiệp do niêm yết chứng khoán

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 986/TCT-PC |

Hà Nội, ngày 26 tháng 03 năm 2013 |

Kính gửi: Công ty Cổ phần Sông Đà 909.

Tổng cục Thuế nhận được công văn số 151S99-TCKT-CV ngày 12/12/2012 của Công ty Cổ phần Sông Đà 909 về chính sách thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

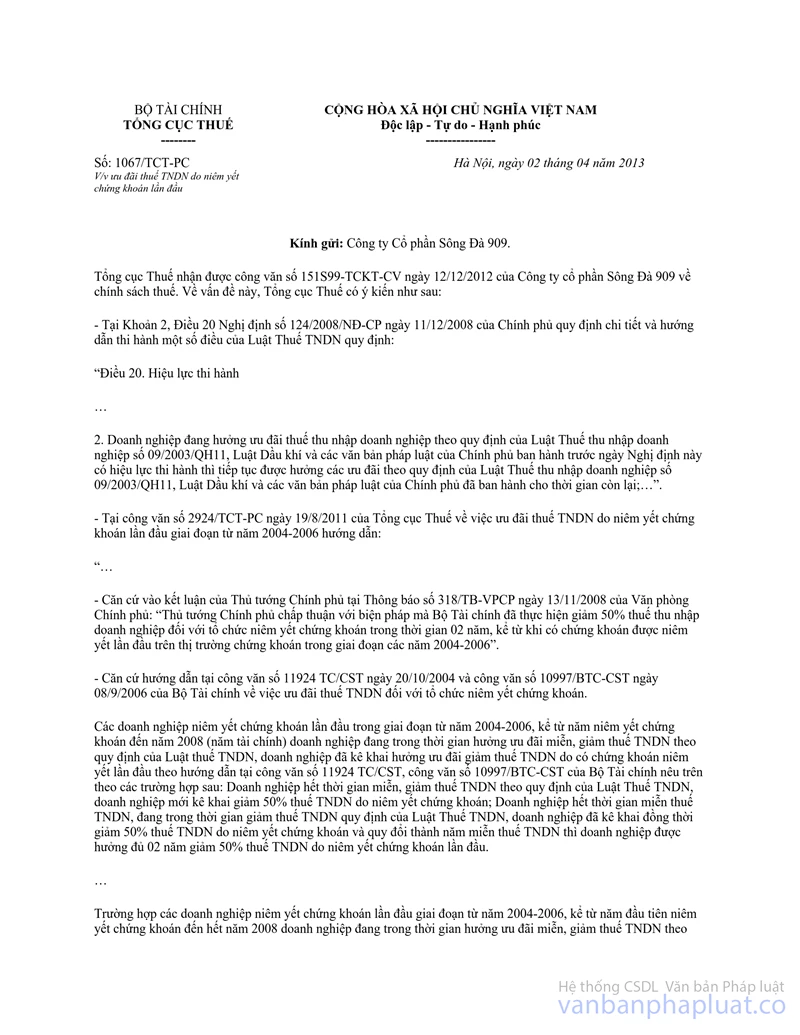

- Tại Khoản 2, Điều 20 Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế TNDN quy định:

"Điều 20. Hiệu lực thi hành

…

2. Doanh nghiệp đang hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp số 09/2003/QH11, Luật Dầu khí và các văn bản pháp luật của Chính phủ ban hành trước ngày Nghị định này có hiệu lực thi hành thì tiếp tục được hưởng các ưu đãi theo quy định của Luật Thuế thu nhập doanh nghiệp số 09/2003/QH11, Luật Dầu khí và các văn bản pháp luật của Chính phủ đã ban hành cho thời gian còn lại;…".

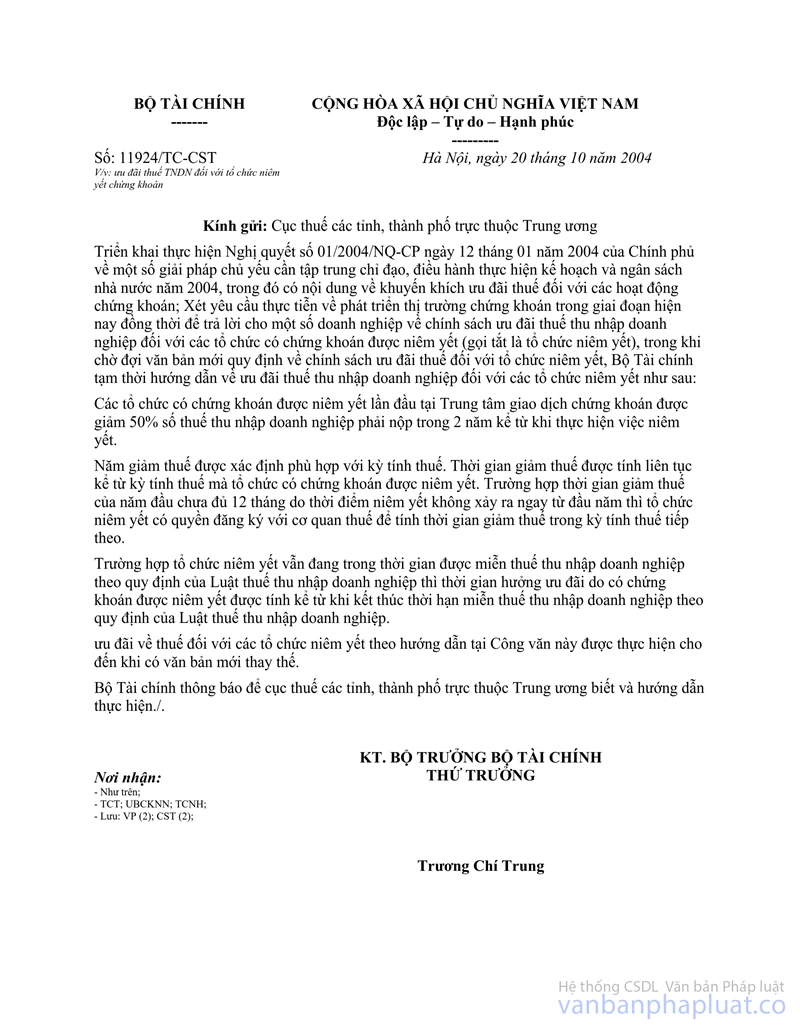

- Tại công văn số 2924/TCT-PC ngày 19/8/2011 của Tổng cục Thuế về việc ưu đãi thuế TNDN do niêm yết chứng khoán lần đầu giai đoạn từ năm 2004-2006 hướng dẫn:

"…

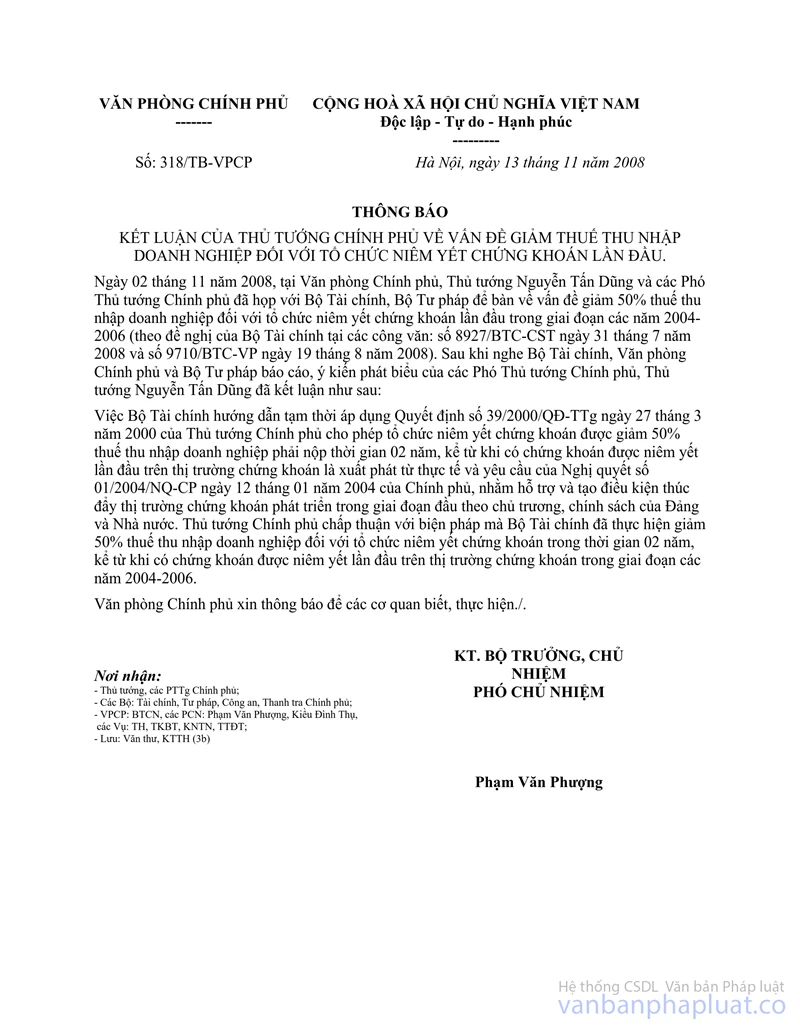

- Căn cứ vào kết luận của Thủ tướng Chính phủ tại Thông báo số 318/TB-VPCP ngày 13/11/2008 của Văn phòng Chính phủ: "Thủ tướng Chính phủ chấp thuận với biện pháp mà Bộ Tài chính đã thực hiện giảm 50% thuế thu nhập doanh nghiệp đối với tổ chức niêm yết chứng khoán trong thời gian 02 năm, kể từ khi có chứng khoán được niêm yết lần đầu trên thị trường chứng khoán trong giai đoạn các năm 2004-2006".

- Căn cứ hướng dẫn tại công văn số 11924 TC/CST ngày 20/10/2004 và công văn số 10997/BTC-CST ngày 08/9/2006 của Bộ Tài chính về việc ưu đãi thuế TNDN đối với tổ chức niêm yết chứng khoán.

Các doanh nghiệp niêm yết chứng khoán lần đầu trong giai đoạn từ năm 2004-2006, kể từ năm niêm yết chứng khoán đến năm 2008 (năm tài chính) doanh nghiệp đang trong thời gian hưởng ưu đãi miễn, giảm thuế TNDN theo quy định của Luật thuế TNDN, doanh nghiệp đã kê khai hưởng ưu đãi giảm thuế TNDN do có chứng khoán niêm yết lần đầu theo hướng dẫn tại công văn số 11924 TC/CST, công văn số 10997/BTC-CST của Bộ Tài chính nêu trên theo các trường hợp sau: Doanh nghiệp hết thời gian miễn, giảm thuế TNDN theo quy định của Luật Thuế TNDN, doanh nghiệp mới kê khai giảm 50% thuế TNDN do niêm yết chứng khoán; Doanh nghiệp hết thời gian miễn thuế TNDN, đang trong thời gian giảm thuế TNDN quy định của Luật Thuế TNDN, doanh nghiệp đã kê khai đồng thời giảm 50% thuế TNDN do niêm yết chứng khoán và quy đổi thành năm miễn thuế TNDN thì doanh nghiệp được hưởng đủ 02 năm giảm 50% thuế TNDN do niêm yết chứng khoán lần đầu.

…

Trường hợp các doanh nghiệp niêm yết chứng khoán lần đầu giai đoạn từ năm 2004-2006, kể từ năm đầu tiên niêm yết chứng khoán đến hết năm 2008 doanh nghiệp đang trong thời gian hưởng ưu đãi miễn, giảm thuế TNDN theo quy định tại Luật Thuế TNDN, nhưng nếu đến năm 2008 doanh nghiệp vẫn chưa kê khai hưởng ưu đãi giảm 50% số thuế TNDN phải nộp do có chứng khoán niêm yết lần đầu thì từ năm 2009 theo quy định của Luật thuế TNDN sửa đổi có hiệu lực từ 01/01/2009, doanh nghiệp sẽ không được hưởng ưu đãi giảm 50% số thuế TNDN phải nộp do có chứng khoán niêm yết lần đầu giai đoạn từ năm 2004-2006".

Căn cứ các quy định và hướng dẫn nêu trên, trường hợp Công ty cổ phần Sông Đà 909 đến hết năm 2008 vẫn chưa kê khai hưởng ưu đãi giảm 50% số thuế TNDN phải nộp do có niêm yết chứng khoán lần đầu thì từ năm 2009 doanh nghiệp không được hưởng ưu đãi giảm 50% số thuế TNDN phải nộp do có niêm yết chứng khoán lần đầu giai đoạn 2004-2006.

Tổng cục Thuế trả lời để Công ty cổ phần Đường Biên Hòa biết và thực hiện.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |