Nội dung toàn văn Công văn 998TCT/PCCS hướng dẫn chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 998TCT/PCCS |

Hà Nội, ngày 4 tháng 4 năm 2005 |

Kính gửi: Công ty TNHH A.C.T

Trả lời công văn số 0211/CV ngày 17/11/2004 của Công ty TNHH A.C.T về việc đề nghị hướng dẫn chính sách thuế, Tổng cục Thuế có ý kiến như sau:

1. Về thuế suất thuế nhập khẩu, thuế GTGT:

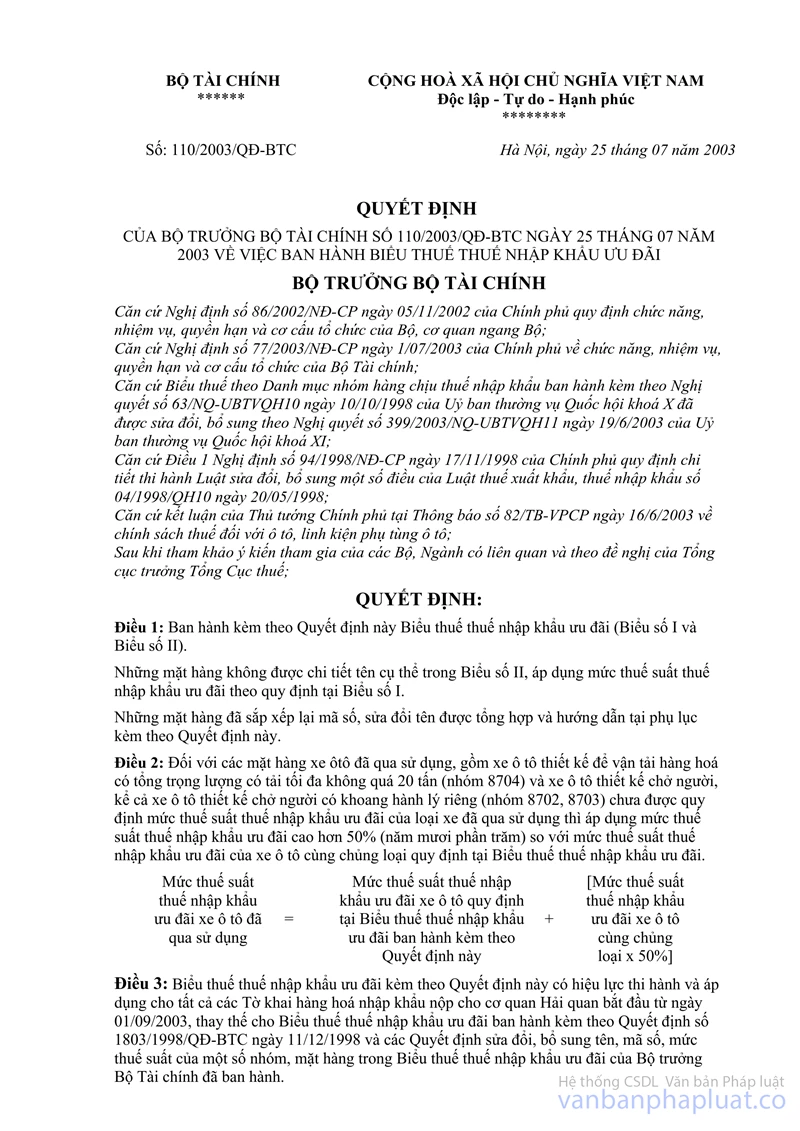

Căn cứ Quyết định số 110/2003/QĐ-BTC ngày 25/07/2003 của Bộ trưởng Bộ Tài chính về việc ban hành Biểu thuế nhập khẩu ưu đãi;

Căn cứ Thông tư số 62/2004/TT-BTC ngày 24/6/2004 của Bộ Tài chính về việc hướng dẫn thực hiện thuế suất thuế giá trị gia tăng theo Danh mục hàng nhập khẩu;

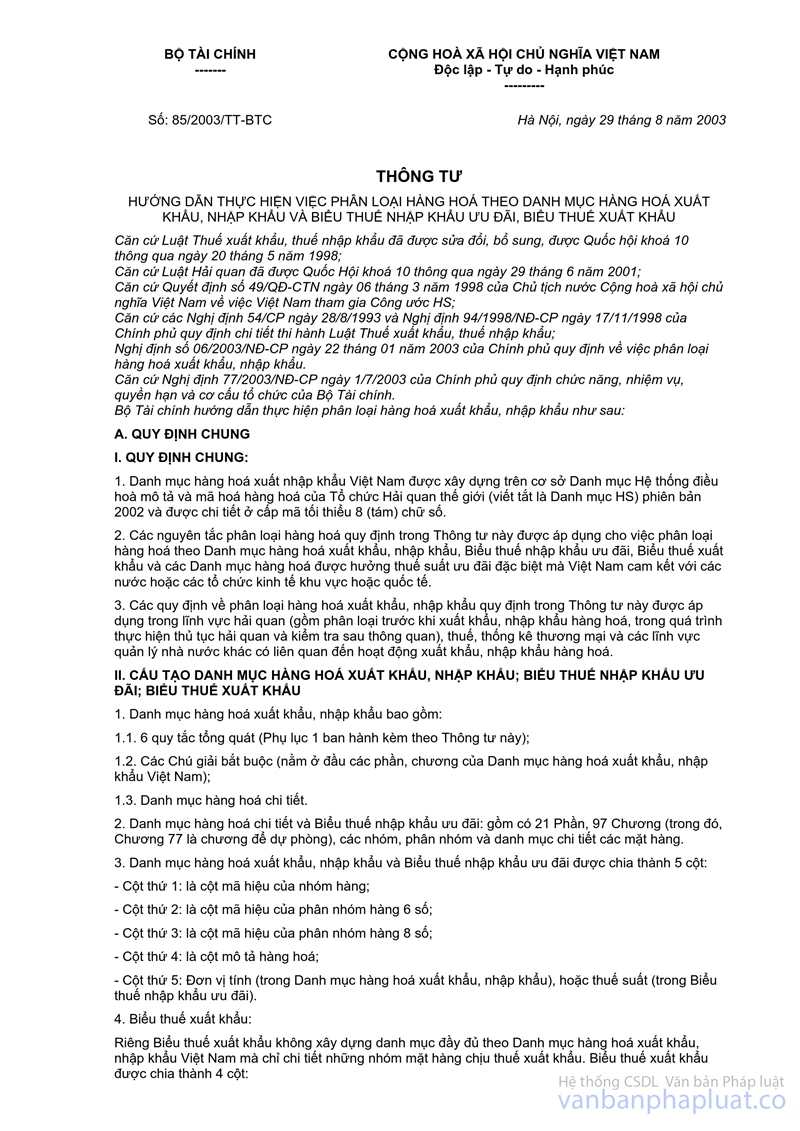

Căn cứ Thông tư số 85/2003/TT-BTC ngày 29/8/2003 của Bộ Tài chính hướng dẫn thực hiện việc phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu và Biểu thuế nhập khẩu ưu đãi, Biểu thuế xuất khẩu; thì:

- Mặt hàng ruy băng dùng cho máy in máy vi tính, tùy theo vật liệu của ruy băng, thuộc mã số 9612.10.10 hoặc 9612.10.90, thuế suất thuế nhập khẩu ưu đãi 10% (mười phần trăm), thuế suất thuế GTGT 10% (mười phần trăm).

- Mặt hàng hộp mực đen dùng cho máy in máy vi tính thuộc nhóm 8473, mã số 8473.30.20, thuế suất thuế nhập khẩu ưu đãi 5% (năm phần trăm), thuế suất thuế GTGT 5% (năm phần trăm).

- Mặt hàng mực in nước, mực in bột, tùy theo màu mực và tính chất của mực, thuộc mã số 3215.11.10 hoặc 3215.11.90 hoặc 3215.19.00, thuế suất thuế nhập khẩu ưu đãi 5% (năm phần trăm); thuế suất thuế GTGT 10% (mười phần trăm).

-Hộp mực rỗng dùng cho máy in máy vi tính, thuộc mã số 8473.30.20 hoặc 8473.30.90, thuế suất thuế nhập khẩu ưu đãi 5% (năm phần trăm), thuế suất thuế GTGT 5% (năm phần trăm).

Đối với mặt hàng trống hình (drum) trong ống mực đề nghị Công ty cung cấp cho tiết thêm về đặc điểm, cấu tạo, tính chất mặt hàng hoặc catalogue để có cơ sở trả lời chính xác mã số, mức thuế suất thuế nhập khẩu, thuế GTGT theo đúng quy định.

2. Về việc hạch toán chi phí khi mua hộp mực rỗng:

Căn cứ Mục III phần B Thông tư số 164/2003/NĐ-CP">128/2003/TT-BTC ngày 22/12/2003 hướng dẫn thi hành Nghị định số 164/2003/NĐ-CP ngày 22 tháng 12 năm 2003 của Chính phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp; thì: Những khoản chi phí hợp lý liên quan đến thu nhập chịu thuế trong kỳ tính thuế được tính trừ khi tính thu nhập chịu thuế. Tại Điểm 5.3 của Mục III phần B Thông tư số 128 nêu trên và Điểm 9 Thông tư số 88/2004/TT-BTC ngày 01/09/2004 của Bộ Tài chính sửa đổi bổ sung Thông tư số 164/2003/NĐ-CP">128/2003/TT-BTC ngày 22/12/2003 quy định: “trường hợp cơ sở kinh doanh mua phế liệu của người trực tiếp thu nhặt và một số dịch vụ của cá nhân không kinh doanh, không có hóa đơn chứng từ theo chế độ quy định thì được lập bảng kê trên cơ sở chứng từ thanh toán của người bán hàng hóa, cung cấp dịch vụ (mẫu số 04/GTGT-Bảng kê thu mua hàng hóa mua vào không có hóa đơn ban hành kèm theo Thông tư 120/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003 của Chính phủ). Giám đốc doanh nghiệp duyệt chi theo bảng kê và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực của bảng kê”. Giá vật tư hàng hóa được kê trong Bảng kê này được xác định là khoản chi phí hợp lý của doanh nghiệp khi xác định thu nhập chịu thuế trong kỳ tính thuế.

Đối chiếu với quy định trên, trường hợp Công ty thu mua hộp mực rỗng, cũ đã qua sử dụng của người tiêu dùng không có hóa đơn chứng từ nhưng đã lập bảng kê theo mẫu số 04/GTGT ban hành kèm theo Thông tư số 120/2003/TT-BTC ngày 12/12/2003 nêu trên thì giá của số vật tư, nguyên liệu thu mua kê trong bảng kê được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế để tính thuế TNDN.

Tổng cục Thuế trả lời để Công ty TNHH A.C.T được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |