Nội dung toàn văn Công văn2263 TCT/ĐTNN hoàn thuế GTGT đối với nhà thầu Hazama

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2263 TCT/ĐTNN |

Hà Nội, ngày 26 tháng 7 năm 2004 |

Kính gửi: Cục thuế Thái Nguyên

Trả lời công văn số 206/CT-CV đề ngày 4 tháng 5 năm 2004 của Cục thuế Thái Nguyên về vấn đề hoàn thuế Giá trị gia tăng (GTGT) đối với dự án sử dụng nguồn vốn ODA. Tổng cục Thuế có ý kiến như sau:

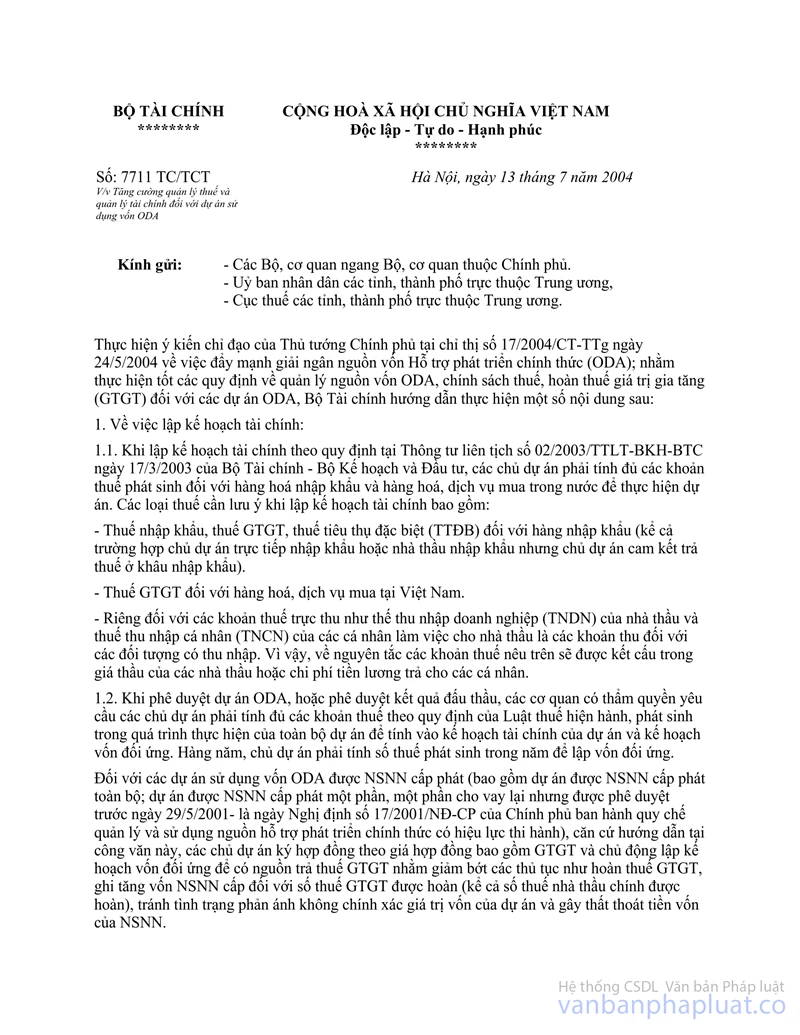

Căn cứ Thông tư số 41/2002/TT-BTC ngày 3 tháng 5 năm 2002 của Bộ Tài chính, Thông tư số 120/2003/TT-BTC ngày 12 tháng 12 năm 2003 của Bộ Tài chính. Công văn số 7711 TC/TCT ngày 13 tháng 7 năm 2004 của Bộ Tài chính hướng dẫn tăng cường quản lý thuế và quản lý tài chính đối với các dự án sử dụng nguồn vốn ODA:

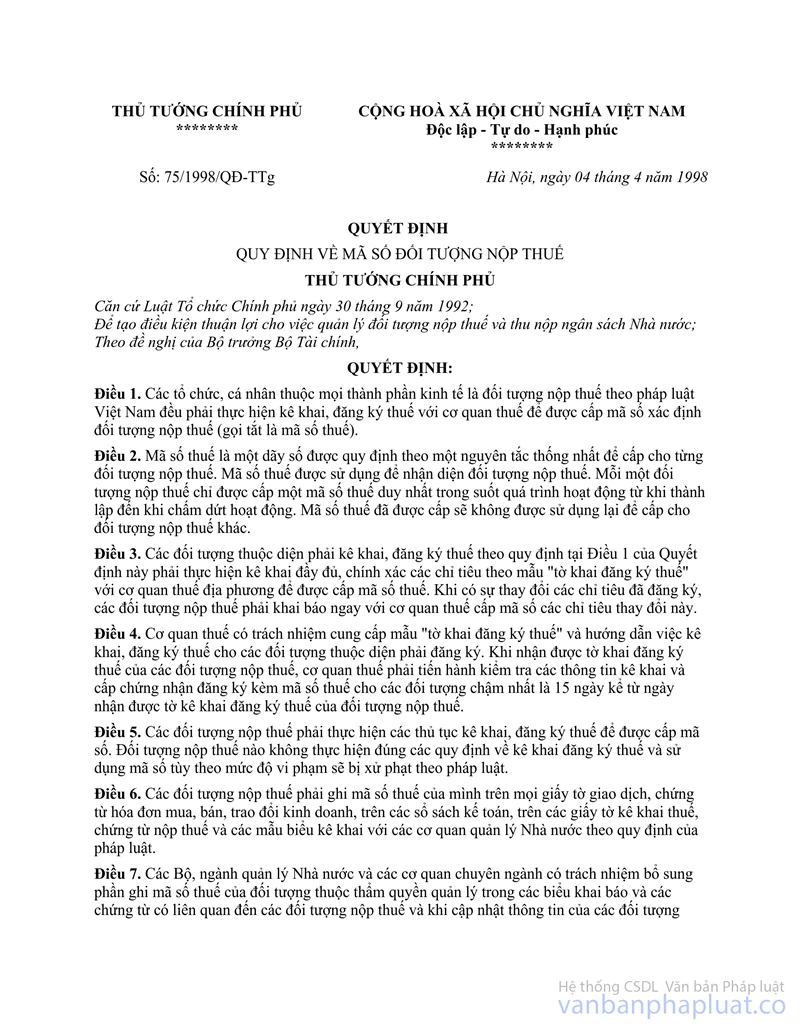

1. Trường hợp Nhà thầu Hazama đăng ký chế độ kế toán Việt Nam nhưng Nhà thầu thuộc đối tượng được hoàn thuế GTGT đầu vào thì Nhà thầu đăng ký mã số thuế theo quy định tại văn bản của Bộ Tài chính hướng dẫn thi hành Quyết định số 75/1998/QĐ-TTg ngày 4 tháng 4 năm 1998 của Thủ tướng Chính phủ quy định về mã số đối tượng nộp thuế để được hoàn thuế GTGT đầu vào.

2. Trường hợp Nhà thầu Hazama trúng thầu xây dựng công trình cấp nước 4 xã tại Thái Nguyên theo dự án phát triển nước ngầm nông thôn miền Bắc, nếu giá hợp đồng thầu bao gồm thuế GTGT và chủ dự án không được NSNN cấp vốn đối ứng để trả thuế GTGT thì chủ dự án thuộc đối tượng được hoàn thuế GTGT, nhà thầu Hazama nộp thuế GTGT theo quy định hiện hành; nếu hợp đồng thầu đã ký và được phê duyệt giữa chủ dự án và nhà thầu Hazama không bao gồm thuế GTGT thì chủ dự án không phải trả thuế GTGT và nhà thầu Hazama thuộc đối tượng được hoàn thuế GTGT đầu vào đối với những hàng hoá, dịch vụ mua vào để thực hiện hợp đồng đã ký với chủ dự án.

3. Số thuế GTGT đầu vào của nhà thầu chính phát sinh trước khi được cấp mã số thuế không được hoàn thuế GTGT.

Tổng cục Thuế trả lời để Cục thuế Thái nguyên biết và hướng dẫn doanh nghiệp thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG |