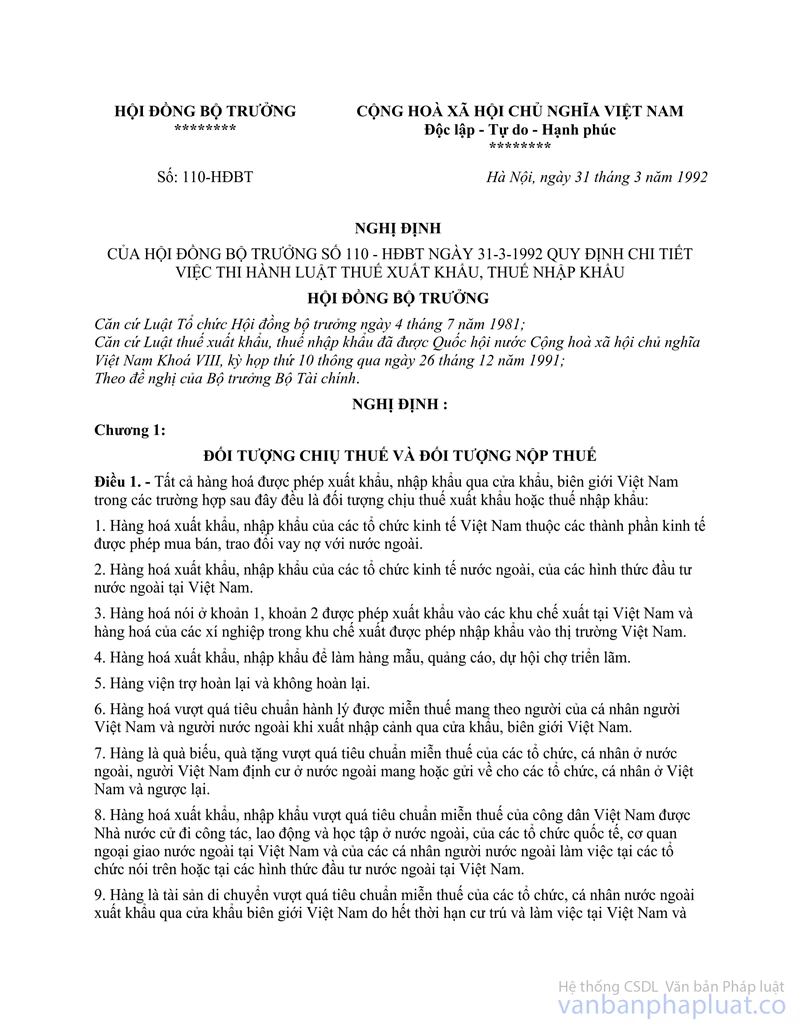

Nghị định 391-HĐBT Luật thuế tiêu thụ đặc biệt về thuế xuất khẩu, thuế nhập khẩu đối với hàng được phép xuất, nhập khẩu phi mậu dịch đã được thay thế bởi Nghị định 110-HĐBT hướng dẫn thi hành Luật thuế xuất khẩu, thuế nhập khẩu và được áp dụng kể từ ngày 01/04/1992.

Nội dung toàn văn Nghị định 391-HĐBT Luật thuế tiêu thụ đặc biệt về thuế xuất khẩu, thuế nhập khẩu đối với hàng được phép xuất, nhập khẩu phi mậu dịch

|

HỘI

ĐỒNG BỘ TRƯỞNG |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

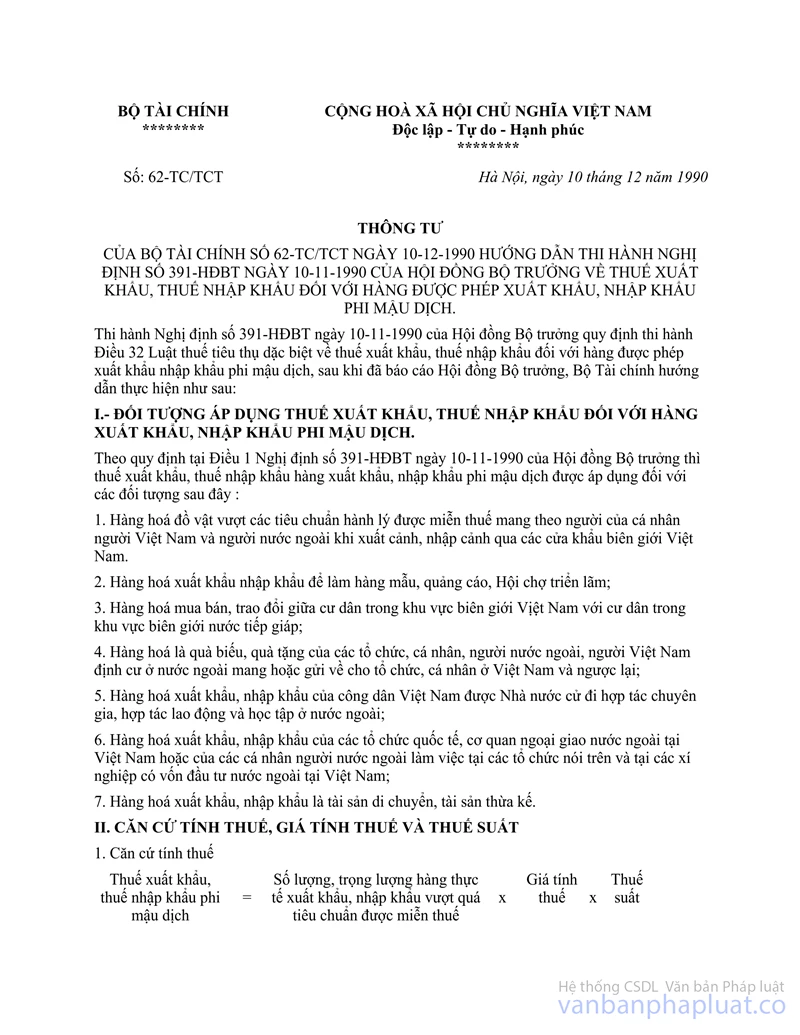

Số: 391-HĐBT |

Hà Nội, ngày 10 tháng 11 năm 1990 |

NGHỊ ĐỊNH

CỦA HỘI ĐỒNG BỘ TRƯỞNG SỐ 391-HĐBT NGÀY 10-11-1990 QUY ĐỊNH THI HÀNH ĐIỀU 32 CỦA LUẬT THUẾ TIÊU THỤ ĐẶC BIỆT VỀ THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU ĐỐI VỚI HÀNG ĐƯỢC PHÉP XUẤT, NHẬP KHẨU PHI MẬU DỊCH.

HỘI ĐỒNG BỘ TRƯỞNG

Căn cứ Luật Tổ chức Hội đồng

Bộ trưởng ngày 4 tháng 7 năm 1981;

Căn cứ điều 32 của Luật thuế tiêu thụ đặc biệt được Quốc hội khoá VIII, kỳ họp

thứ 7 thông qua ngày 30 tháng 6 năm 1990;

Nghị định này quy định thi hành thuế xuất khẩu, thuế nhập khẩu đối với hàng được

phép xuất khẩu, nhập khẩu phi mậu dịch,

NGHỊ ĐỊNH:

Điều 1.

Hàng xuất khẩu, nhập khẩu phi mậu dịch là những mặt hàng do các tổ chức và cá nhân không thuộc những đối tượng được Bộ Thương nghiệp cấp giấy phép xuất, nhập khẩu mà xuất khẩu hoặc nhập khẩu qua các cửa khẩu, biên giới Việt Nam.

Bộ Tài chính, Tổng cục Hải quan và Bộ Thương nghiệp quy định cụ thể các đối tượng áp dụng thuế phi mậu dịch.

Điều 2. Giao cho Tổng cục Hải quan, Bộ Tài chính và Bộ Thương nghiệp căn cứ vào tập quán trong nước và quốc tế, quy định cụ thể về tiêu chuẩn hành lý của công dân Việt Nam và người nước ngoài mang theo người khi xuất cảnh hoặc nhập cảnh qua các cửa khẩu, biên giới Việt Nam được miễn thuế xuất khẩu, thuế nhập khẩu.

Điều 3. Tổ chức và cá nhân có hàng xuất khẩu, nhập khẩu phi mậu dịch, khi xuất khẩu hoặc nhập khẩu qua cửa khẩu biên giới Việt Nam phải kê khai tất cả số hàng thực xuất hoặc thực nhập và nộp đủ số thuế xuất khẩu hoặc thuế nhập khẩu đối với số hàng được phép xuất, nhập khẩu phi mậu dịch vượt quá tiêu chuẩn miễn thuế theo quy định, trước khi đưa hàng ra khỏi khu vực cửa khẩu để xuất ra nước ngoài hoặc nhập vào nội địa.

Điều 4.

Căn cứ tính thuế xuất khẩu, thuế nhập khẩu là:

1- Số lượng từng mặt hàng thực tế xuất khẩu hoặc nhập khẩu vượt quá tiêu chuẩn miễn thuế.

2- Giá tính thuế:

Đối với hàng xuất là giá bán tại cửa khẩu nơi xuất, bao gồm giá mua và các chi phí vận chuyển đến cửa khẩu (giá FOB).

Đối với hàng nhập là giá mua tại cửa khẩu nơi nhập, bao gồm giá mua và các chi phí bảo hiểm, vận chuyển về đến cửa khẩu nhập (giá CIF).

Căn cứ vào nguyên tắc trên, Bộ Tài chính bàn bạc với Tổng cục Hải quan hướng dẫn giá chuẩn để các địa phương thực hiện. Khi giá cả biến động từ 20% trở lên so với giá chuẩn quy định sẽ được điều chỉnh phù hợp.

3- Thuế xuất theo thuế xuất phổ thông của biểu thuế xuất khẩu hàng mậu dịch, biểu thuế nhập khẩu hàng mậu dịch. Riêng đối với những mặt hàng nhập tái xuất phi mậu dịch áp dụng thuế xuất từ 5% - 20%, giao Bộ Tài chính căn cứ vào khung thuế xuất trên vào chính sách mặt hàng để quy định thuế xuất cụ thể đối với từng nhóm mặt hàng.

Điều 5.

Người nước ngoài vào làm việc trong các hình thức đầu tư nước ngoài tại Việt Nam khi nhập cảnh vào Việt Nam được tạm nhập các hàng hoá phục vụ cho sinh hoạt và làm việc trong thời gian ở Việt Nam và tái xuất khi hết hạn thì được miễn thuế xuất khẩu, thuế nhập khẩu phi mậu dịch. Nếu hết thời hạn ở Việt Nam mà không tái xuất thì phải nộp thuế nhập khẩu theo quy định.

Uỷ ban Nhà nước về hợp tác và đầu tư cùng với Bộ Tài chính hướng dẫn và quy định cụ thể danh mục, số lượng từng mặt hàng được tạm nhập và tái xuất của các đối tượng nói trong điều nay.

Điều 6. Các tổ chức quốc tế, cơ quan ngoại giao nước ngoài tại Việt Nam thực hiện chính sách thuế xuất, nhập khẩu phi mậu dịch theo Nghị quyết số 131-HĐBT ngày 27-8-1987 của Hội đồng Bộ trưởng.

Điều 7. Giao Bộ trưởng Bộ Tài chính xem xét và giải quyết miễn, giảm thuế xuất, nhập khẩu phi mậu dịch đối với một số trường hợp đặc biệt.

Điều 8. Giao cho Tổng cục Hải quan tổ chức thu thuế đối với hàng xuất, nhập khẩu phi mậu dịch; Bộ Tài chính kiểm tra, giám sát việc thu thuế đối với hàng xuất, nhập khẩu của ngành hải quan.

Điều 9. Việc xử lý các vi phạm và giải quyết khiếu nại về thuế đối với hàng xuất, nhập khẩu phi mậu dịch áp dụng như quy định hiện hành đối với hàng xuất, nhập khẩu mậu dịch.

Điều 10. Nghị định này có hiệu lực thi hành kể từ ngày ký. Những quy định trước đây của Hội đồng Bộ trưởng về thuế đối với hàng xuất, nhập khẩu phi mậu dịch trái với Nghị định này đều bị bãi bỏ.

Điều 11. Bộ trưởng Bộ Tài chính, Tổng cục trưởng Tổng cục Hải quan, Bộ trưởng Bộ Thương nghiệp, Uỷ ban Nhà nước về hợp tác và đầu tư, căn cứ vào nhiệm vụ và quyền hạn của mình, hướng dẫn việc thi hành Nghị định này.

|

|

Võ Văn Kiệt (Đã ký) |