Nghị quyết 09/2007/NQ-HĐND quy định mức thu, chế độ thu, nộp, quản lý sử dụng đã được thay thế bởi Nghị quyết 14/2012/NQ-HĐND phí lệ phí áp dụng trên địa bàn tỉnh Bến Tre và được áp dụng kể từ ngày 20/07/2012.

Nội dung toàn văn Nghị quyết 09/2007/NQ-HĐND quy định mức thu, chế độ thu, nộp, quản lý sử dụng

|

HỘI ĐỒNG

NHÂN DÂN |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 09/2007/NQ-HĐND |

Bến Tre, ngày 02 tháng 5 năm 2007 |

NGHỊ QUYẾT

QUY ĐỊNH MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ ĐẤU GIÁ TRÊN ĐỊA BÀN TỈNH BẾN TRE

HỘI ĐỒNG NHÂN DÂN TỈNH BẾN TRE

KHOÁ VII-KỲ HỌP THỨ 10

Căn cứ Luật Tổ chức Hội đồng nhân dân và Uỷ ban nhân dân ngày 26 tháng 11 năm 2003;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03 tháng 6 năm 2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06 tháng 3 năm 2006 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 57/2002/NĐ-CP ngày 03 tháng 6 năm 2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 05/2005/NĐ-CP ngày 18 tháng 01 năm 2005 của Chính phủ về bán đấu giá tài sản;

Căn cứ Quyết định số 216/2005/QĐ-TTg ngày 31 tháng 8 năm 2005 của Thủ tướng Chính phủ về việc ban hành quy chế đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất;

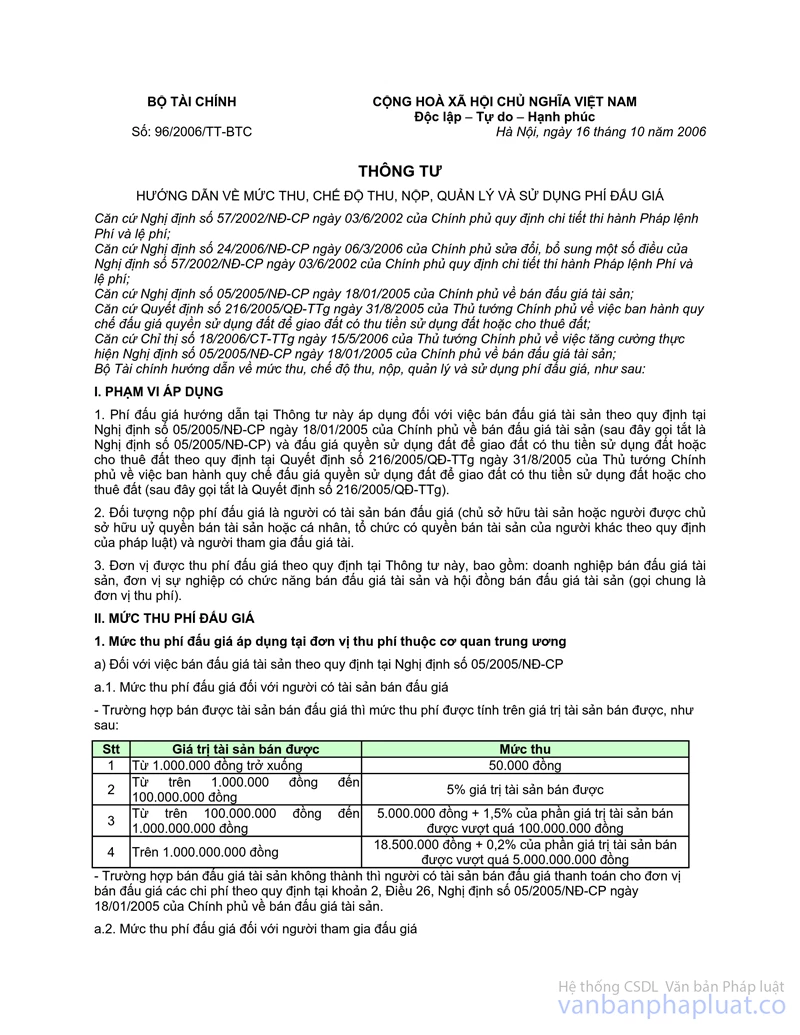

Căn cứ Thông tư số 96/2006/TT-BTC ngày 16 tháng 10 năm 2006 của Bộ Tài chính hướng dẫn về mức thu, chế độ thu, nộp, quản lý và sử dụng phí đấu giá;

Căn cứ Thông tư số 97/2006/TT-BTC ngày 16 tháng 10 năm 2006 của Bộ Tài chính hướng dẫn về phí và lệ phí thuộc thẩm quyền quyết định của Hội đồng nhân dân tỉnh, thành phố trực thuộc Trung ương;

Sau khi nghe Uỷ ban nhân dân tỉnh trình bày Tờ trình số 1344/TTr-UBND ngày 18 tháng 4 năm 2007 về việc quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí đấu giá;

Sau khi nghe Báo cáo thẩm tra của Ban Kinh tế và Ngân sách và ý kiến của Đại biểu Hội đồng nhân dân tỉnh,

QUYẾT NGHỊ:

Điều 1. Đối tượng nộp phí đấu giá là người có tài sản bán đấu giá (chủ sở hữu tài sản hoặc người được chủ sở hữu ủy quyền bán tài sản hoặc cá nhân, tổ chức có quyền bán tài sản của người khác theo quy định của pháp luật) và người tham gia đấu giá tài sản.

Đơn vị được thu phí đấu giá gồm: doanh nghiệp bán đấu giá tài sản, đơn vị sự nghiệp có chức năng bán đấu giá tài sản và hội đồng bán đấu giá tài sản.

Điều 2. Mức thu phí đấu giá

1. Mức thu phí đấu giá đối với việc bán đấu giá tài sản theo quy định tại Nghị định số 05/2005/NĐ-CP ngày 18 tháng 01 năm 2005 của Chính phủ về bán đấu giá tài sản:

a) Mức thu phí đấu giá đối với người có tài sản bán đấu giá:

- Trường hợp bán được tài sản bán đấu giá thì mức thu phí tính trên giá trị tài sản bán được.

Cụ thể như sau:

|

STT |

Giá trị tài sản bán được |

Mức thu |

|

1 |

Từ 1.000.000 đồng trở xuống |

50.000 đồng |

|

2 |

Từ trên 1.000.000 đồng đến 100.000.000 đồng |

5% giá trị tài sản bán được |

|

3 |

Từ trên 100.000.000 đồng đến 1.000.000.000 đồng |

5.000.000 đồng + 1,5 % của phần giá trị tài sản bán được vượt quá 100.000.000đồng |

|

4 |

Trên 1.000.000.000 đồng |

18.500.000 đồng + 0,2% của phần giá trị tài sản bán được vượt quá 1.000.000.000 đồng |

- Trường hợp bán đấu giá tài sản không thành thì người có tài sản bán đấu giá thanh toán cho đơn vị bán đấu giá tài sản các chi phí thực tế, hợp lý cho việc bán đấu giá tài sản do người có tài sản bán đấu giá và người bán đấu giá tài sản thỏa thuận.

b) Mức thu phí đấu giá đối với người tham gia đấu giá:

- Trường hợp đủ điều kiện tổ chức đấu giá: mức thu phí đấu giá đối với người tham gia đấu giá được quy định tương ứng với giá khởi điểm của tài sản bán đấu giá, như sau:

|

STT |

Giá khởi điểm của tài sản |

Mức thu (đồng/hồ sơ) |

|

1 |

Từ 20.000.000 đồng trở xuống |

20.000 |

|

2 |

Từ trên 20.000.000 đồng đến 50.000.000 đồng |

50.000 |

|

3 |

Từ trên 50.000.000 đồng đến 100.000.000 đồng |

100.000 |

|

4 |

Từ trên 100.000.000 đồng đến 500.000.000 đồng |

200.000 |

|

5 |

Trên 500.000.000 đồng |

500.000 |

- Trường hợp cuộc đấu giá tài sản không được tổ chức thì người tham gia đấu giá tài sản được hoàn lại toàn bộ số tiền phí đấu giá tài sản mà người tham gia đấu giá tài sản đã nộp.

2. Mức thu phí đấu giá đối với việc bán đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất theo quy định tại Quyết định số 216/2005/QĐ-TTg ngày 31 tháng 8 năm 2005 của Thủ tướng Chính phủ về việc ban hành Quy chế đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất:

a) Trường hợp bán đấu giá quyền sử dụng đất để đầu tư xây dựng nhà ở của hộ gia đình, cá nhân quy định tại điểm a khoản 1 Điều 3 của Quy chế đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất ban hành kèm theo Quyết định số 216/2005/QĐ-TTg thì mức thu phí đấu giá đối với người tham gia đấu giá được quy định như sau:

|

STT |

Giá khởi điểm của quyền sử dụng đất |

Mức thu (đồng/hồ sơ) |

|

1 |

Từ 200.000.000 đồng trở xuống |

100.000 |

|

2 |

Từ trên 200.000.000 đồng đến 500.000.000 đồng |

200.000 |

|

3 |

Trên 500.000.000 đồng |

500.000 |

b) Trường hợp bán đấu giá quyền sử dụng đất khác quyền sử dụng đất quy định tại điểm a khoản 1 Điều 3 của Quy chế đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất ban hành kèm theo Quyết định số 216/2005/QĐ-TTg; thì mức thu phí đấu giá đối với người tham gia đấu giá được quy định như sau:

|

STT |

Diện tích đất |

Mức thu (đồng/hồ sơ) |

|

1 |

Từ 0,5 ha trở xuống |

1.000.000 |

|

2 |

Từ trên 0,5 ha đến 2 ha |

3.000.000 |

|

3 |

Từ trên 2 ha đến 5 ha |

4.000.000 |

|

4 |

Từ trên 5 ha |

5.000.000 |

3. Mức thu phí đấu giá quy định tại khoản 1, khoản 2 Điều này được áp dụng thống nhất cho cả phí thuộc ngân sách Nhà nước và phí không thuộc ngân sách Nhà nước. Trường hợp là phí không thuộc ngân sách Nhà nước thì mức phí đó (mức phí áp dụng thống nhất) đã bao gồm thuế giá trị gia tăng theo quy định của Luật Thuế giá trị gia tăng và các văn bản hướng dẫn thi hành.

Điều 3. Chế độ thu, nộp phí đấu giá

1. Khi đăng ký tham gia đấu giá, người tham gia đấu giá phải nộp phí đấu giá theo quy định.

2. Đối với người có tài sản bán đấu giá, thực hiện nộp phí đấu giá khi được thanh toán tiền bán tài sản.

Trường hợp bán đấu giá tài sản thuộc sở hữu Nhà nước thì đơn vị có tài sản bán đấu giá được sử dụng tiền bán tài sản đấu giá để nộp phí đấu giá.

3. Khi thu phí, đơn vị thu phí phải lập và giao chứng từ thu cho đối tượng nộp phí, như sau:

- Đối với đơn vị thu phí là doanh nghiệp bán đấu giá tài sản, thực hiện lập và giao hoá đơn cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng hoá đơn.

- Đối với đơn vị thu phí là đơn vị sự nghiệp có chức năng bán đấu giá tài sản hoặc hội đồng bán đấu giá tài sản, thực hiện lập và giao biên lai thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng ấn chỉ thuế.

Điều 4. Chế độ quản lý, sử dụng phí đấu giá

1. Phí đấu giá là khoản thu nhằm bù đắp chi phí cho việc tổ chức bán đấu giá và thu phí gồm các khoản sau:

+ Chi phí niêm yết, thông báo công khai việc bán đấu giá;

+ Chi phí tổ chức đăng ký mua tài sản bán đấu giá;

+ Chi phí hồ sơ tham gia đấu giá;

+ Chi phí bảo quản, trưng bày, cho xem tài sản;

+ Chi phí tổ chức phiên đấu giá gồm:

. Chi tiền nước uống;

. Chi bồi dưỡng cho mỗi thành viên tham gia Hội đồng bán đấu giá tối đa là 50.000 đồng cho một buổi đấu giá.

Trường hợp đặc biệt phải tổ chức bán vào ngày thứ bảy và ngày chủ nhật thì mức chi bồi dưỡng cho mỗi thành viên được tính tối đa là 100.000 đồng cho một buổi đấu giá.

+ Chi phí bàn giao tài sản; …

2. Việc quản lý, sử dụng tiền thu từ phí đấu giá được thực hiện như sau:

a) Đối với đơn vị thu phí là đơn vị sự nghiệp có chức năng bán đấu giá tài sản hoặc Hội đồng bán đấu giá tài sản: phí đấu giá thu được là khoản thu thuộc ngân sách Nhà nước, được quản lý và sử dụng như sau:

- Trường hợp đơn vị thu phí đã được ngân sách Nhà nước đảm bảo kinh phí cho việc tổ chức bán đấu giá thì đơn vị thu phí phải nộp toàn bộ số tiền phí thu được vào ngân sách Nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của Mục lục ngân sách Nhà nước hiện hành.

- Trường hợp đơn vị thu phí chưa được ngân sách Nhà nước bảo đảm kinh phí cho việc tổ chức bán đấu giá thì đơn vị thu phí được sử dụng toàn bộ (100%) tiền phí thu được để trang trải chi phí cho việc tổ chức bán đấu giá và thu phí theo chế độ quy định.

b) Đối với đơn vị thu phí là doanh nghiệp bán đấu giá tài sản: phí đấu giá thu được là khoản thu không thuộc ngân sách Nhà nước. Tiền phí thu được là doanh thu của đơn vị thu phí. Đơn vị thu phí có nghĩa vụ nộp thuế theo quy định của pháp luật đối với số phí thu được và có quyền quản lý, sử dụng số tiền thu phí sau khi đã nộp thuế theo quy định của pháp luật. Hàng năm, đơn vị thu phí phải thực hiện quyết toán thuế đối với số tiền phí thu được với cơ quan thuế theo quy định của pháp luật về thuế hiện hành.

c) Đối với trường hợp đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất theo quy định tại Quyết định số 216/2005/QĐ-TTg mà tiền thu từ phí đấu giá của người tham gia đấu giá không bù đắp chi phí cho việc tổ chức bán đấu giá thì ngân sách Nhà nước hỗ trợ phần kinh phí còn thiếu đối với việc tổ chức bán đấu giá đó, theo nguyên tắc sau:

- Giá trị quyền sử dụng đất đấu giá là khoản thu thuộc ngân sách cấp nào (không phân biệt đấu giá thành hay không thành) thì ngân sách cấp đó có trách nhiệm đảm bảo kinh phí hỗ trợ;

- Số tiền hỗ trợ là khoản chênh lệch giữa chi phí thực tế, hợp lý cho việc bán đấu giá (có hoá đơn, chứng từ hợp pháp) trừ đi số phí đấu giá thu được từ người tham gia đấu giá, nhưng không vượt quá số phí đấu giá tính theo mức thu tại điểm a khoản 1 Điều 1 Nghị quyết này.

Điều 5. Tổ chức thực hiện

1. Hội đồng nhân dân tỉnh giao Uỷ ban nhân dân tỉnh tổ chức triển khai thực hiện.

2. Thường trực Hội đồng nhân dân tỉnh, các Ban Hội đồng nhân dân tỉnh, Đại biểu Hội đồng nhân dân tỉnh có nhiệm vụ giúp Hội đồng nhân dân tỉnh kiểm tra, giám sát việc thực hiện nghị quyết đúng chức năng, nhiệm vụ và đúng luật pháp hiện hành.

Nghị quyết này đã được Hội đồng nhân dân tỉnh khoáVII - kỳ họp thứ 10 (kỳ họp bất thường) thông qua ngày 02 tháng 5 năm 2007 và có hiệu lực sau mười ngày kể từ ngày Hội đồng nhân dân tỉnh thông qua./.

|

|

CHỦ TỊCH |