Nội dung toàn văn Official Dispatch 3867/TCT-TNCN response 48186/CT-TTHT regarding Personal income tax

|

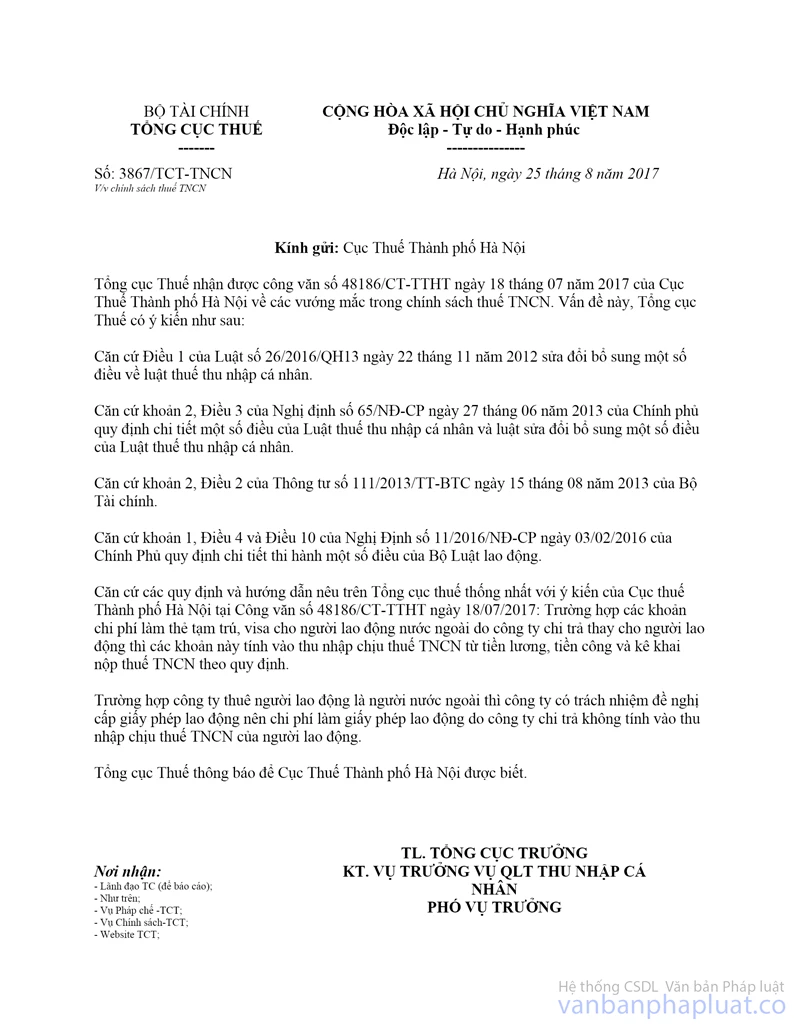

MINISTRY OF FINANCE |

SOCIALIST REPUBLIC OF VIETNAM |

|

No. 3867/TCT-TNCN |

Hanoi, August 25, 2017 |

To: Department of Taxation of Hanoi

In response to Official Dispatch No. 48186/CT-TTHT dated July 18, 2017 from Department of Taxation of Hanoi regarding personal income tax,

Pursuant to Article 1 of the Law No. 26/2016/QH13 dated November 22, 2012 on amendments to the Law on Personal income tax.

Pursuant to Clause 2 Article 3 of the Government's Decree No. 65/ND-CP dated June 27, 2013 elaborating some Articles of the Law on Personal income tax and the Law on amendments to the Law on Personal income tax.

Pursuant to Clause 2 Article 2 of Circular No. 111/2013/TT-BTC dated August 15, 2013 of the Ministry of Finance.

Pursuant to Clause 1 Article 4 and Article 10 of the Government's Decree No. 11/2016/ND-CP dated February 03, 2016 elaborating some Articles of the Labor Code.

General Department of Taxation assents to the opinion in Official Dispatch No. 48186/CT-TTHT that the costs of temporary residence cards and visas for foreign workers that are covered by the employer are included in wages or remunerations subject to personal income tax.

A company that hires a foreign worker has the responsibility to apply for the work permit, thus the cost of obtaining the work permit that is covered by the company shall not be included in the income subject to personal income tax earned by the foreign worker.

|

|

PP DIRECTOR OF GENERAL DEPARTMENT OF TAXATION |

------------------------------------------------------------------------------------------------------

This translation is made by LawSoft and

for reference purposes only. Its copyright is owned by LawSoft

and protected under Clause 2, Article 14 of the Law on Intellectual Property.Your comments are always welcomed