Nội dung toàn văn Quyết định 138/2009/QĐ-UBND mức thu phí bảo vệ môi trường khai thác khoáng sản trên địa bàn tỉnh Bắc Ninh

|

UỶ

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 138/2009/QÐ-UBND |

Bắc Ninh, ngày 24 tháng 8 năm 2009 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY ĐỊNH MỨC THU PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC KHOÁNG SẢN TRÊN ĐỊA BÀN TỈNH BẮC NINH.

ỦY BAN NHÂN DÂN TỈNH

Căn cứ Luật Tổ chức HĐND và

UBND ngày 26.11.2003;

Căn cứ Pháp lệnh Phí và Lệ phí ngày 28.8.2001;

Căn cứ Nghị định số 63/2008/NĐ-CP ngày 13.5.2008 của Chính phủ về phí bảo vệ môi

trường đối với khai thác khoáng sản;

Căn cứ Thông tư số 63/2008/NĐ-CP">67/2008/TT-BTC ngày 21.7.2008 của Bộ Tài chính hướng dẫn thực

hiện Nghị định số 63/2008/NĐ-CP ngày 13.5.2008 của Chính phủ về phí bảo vệ môi

trường đối với khai thác khoáng sản;

Căn cứ Nghị quyết số 142/2009/NQ-HĐND16 ngày 21.7.2009 của HĐND tỉnh về việc ban

hành quy định mức thu phí bảo vệ môi trường đối với khai thác khoáng sản trên

địa bàn tỉnh Bắc Ninh;

Xét đề nghị của Sở Tài chính,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này “Bản quy định chi tiết về mức thu phí bảo vệ môi trường đối với khai thác khoáng sản trên địa bàn tỉnh Bắc Ninh”.

Điều 2. Đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản là: đá làm vật liệu xây dựng thông thường; đất các loại; cát đen xây dựng, san lấp; cát vàng và sỏi, cuội.

Điều 3. Đối tượng nộp phí bảo vệ môi trường đối với khai thác khoáng sản là các tổ chức, cá nhân (kể cả hộ kinh doanh các loại khoáng sản chưa nộp phí bảo vệ môi trường tại nơi khai thác) khai thác các loại khoáng sản quy định tại Điều 2 nêu trên.

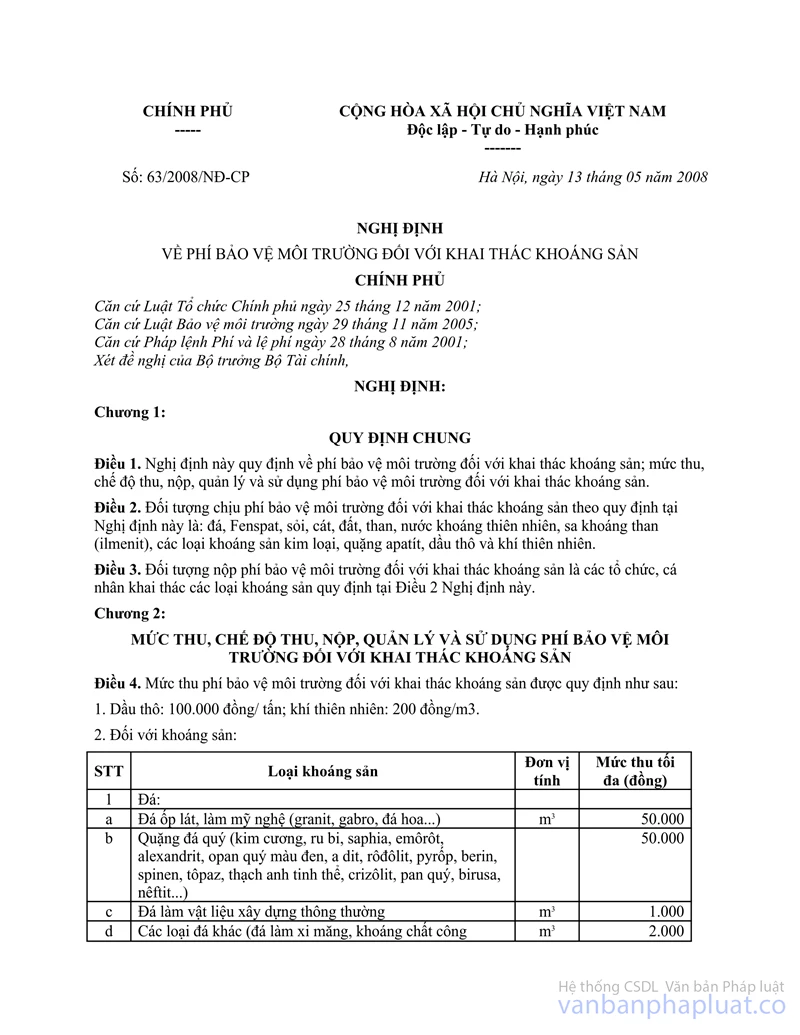

Điều 4. Mức thu phí

|

STT |

Loại khoáng sản |

ĐVT |

Mức thu (đồng) |

|

1 |

Đá làm vật liệu xây dựng thông thường. |

m3 |

1.000 |

|

2 |

Đất |

|

|

|

a |

Đất sét, đẩt làm gạch, ngói |

m3 |

1.500 |

|

b |

Đất làm thạch cao |

m3 |

2.000 |

|

c |

Đất làm cao lanh |

m3 |

5.000 |

|

d |

Các loại đất khác |

m3 |

1.000 |

|

3 |

Cát |

|

|

|

a |

Cát đen (xây dựng và san lấp) |

m3 |

2.000 |

|

b |

Cát vàng |

m3 |

3.000 |

|

4 |

Sỏi, cuội, sạn |

m3 |

4.000 |

Điều 5. Chế độ thu, nộp, quản lý và sử dụng phí bảo vệ môi trường đối với khai thác khoáng sản.

Cơ quan Thuế và các tổ chức, cá nhân được phép khai thác khoáng sản (kể cả hộ cá thể kinh doanh các loại khoáng sản chưa nộp phí bảo vệ môi trường tại nơi khai thác) trên địa bàn tỉnh thực hiện đúng các quy định tại Nghị định 63/2008/NĐ-CP ngày 13.5.2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản; Thông tư 63/2008/NĐ-CP">67/2008/TT-BTC ngày 21.7.2008 của Bộ Tài chính hướng dẫn thực hiện Nghị định 63/2008/NĐ-CP và các Thông tư hướng dẫn của Bộ Tài chính hiện hành.

Điều 6. Tổ chức thực hiện

1. Quyết định này có hiệu lực thi hành sau 10 ngày kể từ ngày ký.

2. Giám đốc các Sở, Thủ trưởng các cơ quan đơn vị trực thuộc UBND tỉnh, Cục thuế Bắc Ninh, Kho bạc nhà nước Bắc Ninh; Chủ tịch UBND các huyện, thị xã, thành phố và các đơn vị, cá nhân có liên quan căn cứ Quyết định thi hành./.

|

|

TM.UBND

TỈNH |

QUY ĐỊNH

VỀ

VIỆC THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC

KHOÁNG SẢN TRÊN ĐỊA BÀN TỈNH BẮC NINH

( Ban hành kèm theo Quyết định số 138/2009/QĐ -UBND ngày 24.8.2009 của UBND tỉnh

Bắc Ninh)

Chương I

QUY ĐỊNH CHUNG

Điều 1. Quy định này quy định chi tiết về mức thu, nộp, quản lý và sử dụng phí bảo vệ môi trường đối với khai thác khoáng sản trên địa bàn tỉnh.

Điều 2. Đồng tiền thu phí là Việt Nam đồng.

Điều 3. Nguyên tắc xác định mức thu phí theo quy định của Nhà nước tại Nghị định số 63/2008/NĐ-CP ngày 13.5.2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản.

Chương II

NHỮNG QUY ĐỊNH CỤ THỂ

Điều 4. Đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định tại Quyết định này là: đá làm vật liệu xây dựng thông thường, đất các loại, cát đen xây dựng và san lấp, cát vàng và sỏi, cuội.

Điều 5. Đối tượng nộp phí bảo vệ môi trường đối với khai thác khoáng sản là các tổ chức, cá nhân khai thác các loại khoáng sản quy định tại Điều 4 Quyết định này.

Điều 6. Mức thu phí.

|

STT |

Loại khoáng sản |

ĐVT |

Mức thu (đồng) |

|

1 |

Đá làm vật liệu xây dựng thông thường. |

m3 |

1.000 |

|

2 |

Đất |

|

|

|

a |

Đất sét, đẩt làm gạch, ngói |

m3 |

1.500 |

|

b |

Đất làm thạch cao |

m3 |

2.000 |

|

c |

Đất làm cao lanh |

m3 |

5.000 |

|

d |

Các loại đất khác |

m3 |

1.000 |

|

3 |

Cát |

|

|

|

a |

Cát đen (xây dựng và san lấp) |

m3 |

2.000 |

|

b |

Cát vàng |

m3 |

3.000 |

|

4 |

Sỏi, cuội, sạn |

m3 |

4.000 |

(Ghi chú: Trong trường hợp nếu các tổ chức, hộ cá thể có hoạt động kinh doanh các loại khoáng sản nêu trên chưa nộp phí bảo vệ môi trường tại nơi khai thác thì cơ quan Thuế sẽ tiến hành truy thu. Vì vậy, Quyết định vẫn được quy định mức thu phí bảo vệ môi trường đối với các loại khoáng sản đó).

Điều 7. Quản lý và sử dụng phí bảo vệ môi trường đối với khai thác khoáng sản.

Phí bảo vệ môi trường đối với khai thác khoáng sản các loại nêu trong quy định này là khoản thu ngân sách địa phương hưởng 100% để hỗ trợ cho công tác bảo vệ và đầu tư cho môi trường tại địa phương nơi có hoạt động khai thác khoáng sản, theo các nội dung cụ thể sau đây:

- Phòng ngừa và hạn chế các tác động xấu đối với môi trường tại địa phương nơi có hoạt động khai thác khoáng sản;

- Khắc phục suy thoái, ô nhiễm môi trường do hoạt động khai thác khoáng sản gây ra;

- Giữ gìn vệ sinh, bảo vệ và tái tạo cảnh quan môi trường tại địa phương nơi có hoạt động khai thác khoáng sản.

Điều 8. Đối tượng nộp phí bảo vệ môi trường đối với khai thác khoáng sản có nghĩa vụ:

1. Đăng ký nộp phí bảo vệ môi trường đối với khai thác khoáng sản với cơ quan Thuế trực tiếp quản lý theo mẫu ban hành của Bộ Tài chính trong thời gian chậm nhất là 10 ngày làm việc, kể từ ngày được phép khai thác khoáng sản. Chấp hành đầy đủ chế độ chứng từ, hoá đơn, sổ kế toán theo quy định của Nhà nước áp dụng đối với từng loại đối tượng.

2. Kê khai số tiền phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp hàng tháng với cơ quan Thuế theo quy định và tự nộp tiền phí vào ngân sách nhà nước tại Kho bạc nơi khai thác khoáng sản theo đúng số liệu đã kê khai với cơ quan Thuế chậm nhất là ngày thứ 20 của tháng tiếp theo; trường hợp trong tháng không phát sinh phí bảo vệ môi trường đối với khai thác khoáng sản, tổ chức, cá nhân khai thác khoáng sản vẫn phải kê khai và nộp tờ khai nộp phí với cơ quan Thuế. Tổ chức, cá nhân khai thác khoáng sản phải kê khai đầy đủ, đúng mẫu tờ khai theo quy định và chịu trách nhiệm về tính chính xác của việc kê khai.

3. Quy trình nộp phí bảo vệ môi trường đối với khai thác khoáng sản vào ngân sách nhà nước tại Kho bạc nhà nước nơi khai thác khoáng sản được thực hiện theo đúng quy định hiện hành của Bộ Tài chính hướng dẫn (cơ quan Thuế có trách nhiệm hướng dẫn cụ thể).

4. Thời hạn nộp thuế khi quyết toán thuế hàng năm là 10 ngày sau khi cơ quan thuế kiểm tra quyết toán và ra thông báo theo quy định tại Nghị định số 85/2007/NĐ-CP ngày 25.5.2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế. Số phí nộp thừa sẽ được hoàn trả hoặc tính vào số phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp của kỳ tiếp theo.

5. Trường hợp cơ sở khai thác nhỏ, phân tán, số phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp nhỏ và ở cách xa Kho bạc nhà nước thì cơ quan thuế được trực tiếp thu, sau đó định kỳ nộp vào Kho bạc nhà nước theo quy định hiện hành; nếu loại khoáng sản khai thác được tập trung vào đầu mối thu mua và được cơ sở thu mua cam kết chấp thuận thì Cục thuế tỉnh có thể quyết định bằng văn bản để tổ chức, cá nhân thu mua khoáng sản nộp thay phí bảo vệ môi trường đối với khai thác khoáng sản cho đối tượng nộp phí.

6. Cung cấp tài liệu, sổ kế toán, chứng từ, hoá đơn và hồ sơ tài liệu khác có liên quan đến việc tính và nộp phí bảo vệ môi trường đối với khai thác khoáng sản khi cơ quan Thuế tiến hành kiểm tra, thanh tra hoặc khi phát hiện đối tượng nộp phí có dấu hiệu vi phạm Quyết định này.

Điều 9. Nhiệm vụ, quyền hạn của cơ quan Thuế và cơ quan quản lý Tài nguyên và Môi trường.

1. Cơ quan Thuế có nhiệm vụ, quyền hạn sau đây:

a. Hướng dẫn, đôn đốc các tổ chức, cá nhân được phép khai thác khoáng sản thực hiện kê khai, nộp phí theo quy định tại Quyết định này;

b. Kiểm tra, thanh tra việc kê khai, nộp phí, quyết toán tiền phí bảo vệ môi trường đối với khai thác khoáng sản; trường hợp đối tượng nộp phí chưa thực hiện hoặc thực hiện chưa đầy đủ chế độ chứng từ, hóa đơn, sổ kế toán thì cơ quan Thuế phối hợp với cơ quan chức năng ở địa phương, căn cứ vào tình hình khai thác khoáng sản của từng đối tượng nộp phí để ấn định số lượng khoáng sản khai thác và xác định số phí phải nộp theo quy định tại Quyết định này;

c. Xử lý vi phạm hành chính về phí bảo vệ môi trường đối với khai thác khoáng sản theo thẩm quyền và theo quy định của pháp luật;

d. Lưu giữ và sử dụng số liệu, tài liệu mà cơ sở khai thác khoáng sản và đối tượng khác cung cấp theo chế độ quy định.

2. Cơ quan quản lý Tài nguyên và Môi trường ở địa phương trong phạm vi chức năng, nhiệm vụ và quyền hạn của mình có trách nhiệm cung cấp thông tin, tài liệu về đối tượng được phép khai thác khoáng sản trên địa bàn tỉnh cho cơ quan Thuế và phối hợp chặt chẽ với cơ quan Thuế trong việc quản lý đối tượng nộp phí theo quy định của Quyết định này.

Chương III

ĐIỀU KHOẢN THI HÀNH

Điều 10. Khiếu nại, tố cáo và việc giải quyết khiếu nại, tố cáo về thu, nộp, quản lý và sử dụng phí bảo vệ môi trường đối với khai thác khoáng sản tại Quyết định này được thực hiện theo quy định của pháp luật về khiếu nại, tố cáo và pháp luật về phí, lệ phí.

Điều 11. Đối tượng nộp phí, tổ chức, cá nhân thu phí bảo vệ môi trường đối với khai thác khoáng sản có hành vi vi phạm các quy định của Quyết định này thì tuỳ theo tính chất, mức độ vi phạm mà bị xử lý vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự.

Điều 12. Quy định này có hiệu lực thi hành sau 10 ngày kể từ ngày ký.

Điều 13. Cục thuế Bắc Ninh, Sở Tài nguyên và Môi trường chủ trì phối hợp với các ngành liên quan tổ chức hướng dẫn thực hiện quy định này.

Đơn vị thu, đối tượng nộp phí và các cơ quan, đơn vị liên quan có trách nhiệm thi hành quy định này. Trong quá trình thực hiện, nếu có khó khăn, vướng mắc đề nghị phản ánh kịp thời về Sở Tài chính và Cục thuế Bắc Ninh để tổng hợp báo cáo UBND tỉnh xem xét, giải quyết./.