Thông tư 67/2008/TT-BTC phí bảo vệ môi trường khai thác khoáng sản hướng dẫn nghị định 63/2008/NĐ-CP đã được thay thế bởi Thông tư 158/2011/TT-BTC hướng dẫn Nghị định 74/2011/NĐ-CP phí bảo vệ môi trường và được áp dụng kể từ ngày 01/01/2012.

Nội dung toàn văn Thông tư 67/2008/TT-BTC phí bảo vệ môi trường khai thác khoáng sản hướng dẫn nghị định 63/2008/NĐ-CP

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 63/2008/NĐ-CP">67/2008/TT-BTC |

Hà Nội, ngày 21 tháng 07 năm 2008 |

THÔNG TƯ

HƯỚNG DẪN THỰC HIỆN NGHỊ ĐỊNH SỐ 63/2008/NĐ-CP NGÀY 13/5/2008 CỦA CHÍNH PHỦ VỀ PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC KHOÁNG SẢN

Căn cứ Nghị định số

63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ môi trường đối với

khai thác khoáng sản;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi tiết

thi hành Pháp lệnh phí và lệ phí và Nghị định số 24/2006/NĐ-CP ngày 06/3/2006

của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 57/2002/NĐ-CP ngày

03/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí và lệ phí;

Bộ Tài chính hướng dẫn một số điểm về phí bảo vệ môi trường đối với khai thác khoáng

sản như sau:

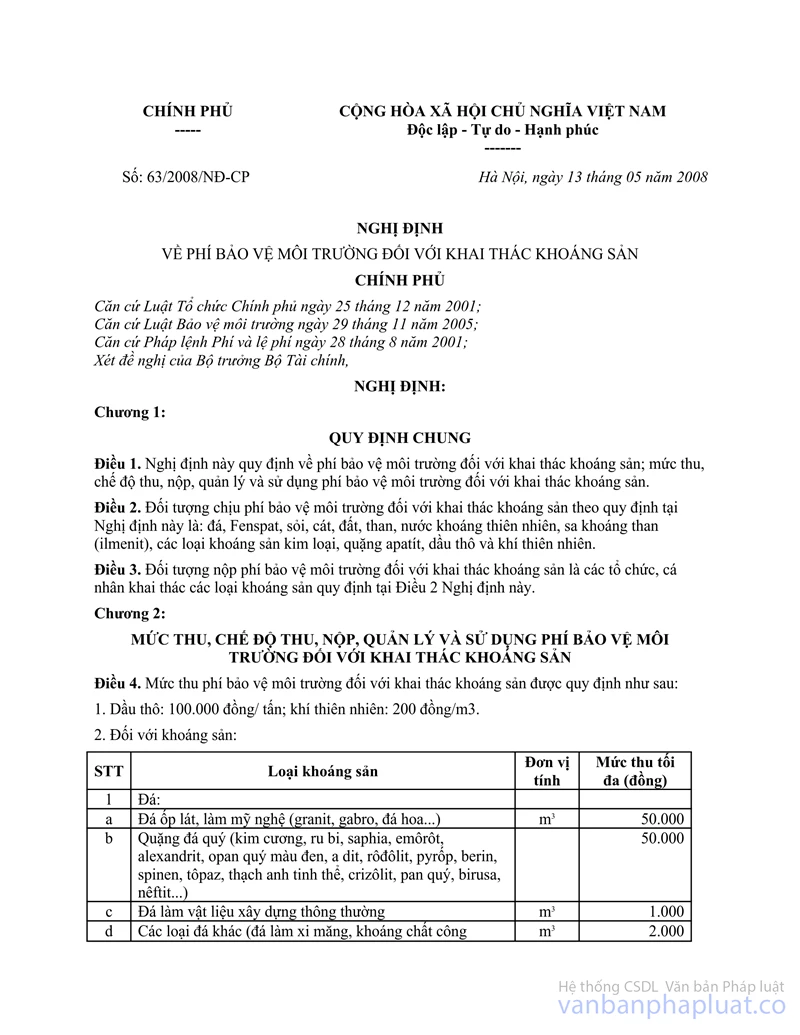

I. CÁCH TÍNH VÀ MỨC THU PHÍ

1. Phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp trong kỳ nộp phí được tính như sau:

|

Phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp trong kỳ (đồng) |

= |

Số lượng từng loại khoáng sản khai thác (tấn hoặc m3) |

x |

Mức thu tương ứng (đồng/tấn hoặc m3) |

2. Số lượng Khoáng sản khai thác để xác định số phí bảo vệ môi trường phải nộp là số lượng khoáng sản nguyên khai khai thác thực tế trong kỳ nộp phí, không phân biệt mục đích khai thác (để bán ngay, đem trao đổi, tiêu dùng nội bộ, dự trữ đưa vào sản xuất tiếp theo …) và công nghệ khai thác (thủ công, cơ giới) hoặc vùng, miền, điều kiện khai thác (vùng núi, trung du, đồng bằng, điều kiện khai thác khó khăn, phức tạp …). Trường hợp khoáng sản khai thác phải qua sàng tuyển, chế biến trước khi bán ra, căn cứ điều kiện thực tế khai thác và công nghệ chế biến khoáng sản trên địa bàn để quy định tỷ lệ quy đổi từ số lượng khoáng sản thành phẩm tiêu thụ ra số lượng khoáng sản nguyên khai làm căn cứ tính phí, bảo vệ môi trường đối với từng loại khoáng sản cho phù hợp.

3. Phí bảo vệ môi trường đối với khai thác khoáng sản được thu bằng đồng Việt Nam. Trường hợp đối tượng nộp phí đề nghị nộp bằng ngoại tệ thì được thu bằng ngoại tệ trên cơ sở quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước Việt Nam công bố tại thời điểm thu phí.

II. ĐĂNG KÝ, KÊ KHAI VÀ NỘP PHÍ

1. Đối tượng nộp phí bảo vệ môi trường đối với khai thác khoáng sản có nghĩa vụ:

a) Đăng ký nộp phí bảo vệ môi trường đối với khai thác khoáng sản với cơ quan thuế trực tiếp quản lý theo mẫu ban hành kèm theo Thông tư này trong thời gian chậm nhất là 10 ngày làm việc, kể từ ngày được phép khai thác khoáng sản.

b) Kê khai phí bảo vệ môi trường đối với khai thác khoáng sản hàng tháng theo mẫu 01/BVMT ban hành kèm theo Thông tư số 85/2007/NĐ-CP">60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế với cơ quan thuế theo quy định tại khoản 3 Điều 7 Nghị định 63/2008/NĐ-CP.

c) Quy trình nộp phí bảo vệ môi trường đối với khai thác khoáng sản vào Kho bạc nhà nước thực hiện theo quy định tại Thông tư số 80/2003/TT-BTC ngày 13/8/2003 của Bộ Tài chính hướng dẫn tập trung, quản lý các khoản thu ngân sách nhà nước qua Kho bạc nhà nước.

d) Thời hạn nộp thuế khi quyết toán thuế hàng năm là 10 ngày sau khi cơ quan thuế kiểm tra quyết toán và ra thông báo theo quy định tại Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế. Số phí nộp thừa sẽ được hoàn trả hoặc tính vào số phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp của kỳ tiếp theo.

2. Đối với đối tượng nộp phí thuộc diện bị ấn định số phí phải nộp theo quy định tại Điều 25 Nghị định 85/2007/NĐ-CP nêu trên, việc ấn định số phí phải nộp thực hiện quy định tại Điều 26 và Điều 27 của Nghị định 85/2007/NĐ-CP.

3. Trường hợp cơ sở khai thác nhỏ, phân tán, số phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp nhỏ và ở nơi xa Kho bạc nhà nước thì cơ quan thuế được trực tiếp thu, sau đó định kỳ nộp vào Kho bạc nhà nước theo quy định tại Thông tư số 80/2003/TT-BTC ngày 13/8/2003 của Bộ Tài chính hướng dẫn tập trung, quản lý các khoản thu ngân sách nhà nước qua Kho bạc nhà nước; nếu loại khoáng sản khai thác được tập trung vào đầu mối thu mua và được cơ sở thu mua cam kết chấp thuận thì cơ quan thuế tỉnh, thành phố trực thuộc Trung ương có thể quyết định (bằng văn bản) để tổ chức, cá nhân thu mua khoáng sản nộp thay phí bảo vệ môi trường đối với khai thác khoáng sản cho đối tượng nộp phí. Cơ sở thu mua khoáng sản có nghĩa vụ kê khai theo mẫu 02/BVMT ban hành kèm theo Thông tư số 85/2007/NĐ-CP">60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính, tự tính, tự nộp và quyết toán việc nộp phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định tại khoản 6 Điều 7 Nghị định 63/2008/NĐ-CP.

III. TỔ CHỨC THỰC HIỆN

1. Căn cứ quy định về mức thu phí tại khoản 2 Điều 4, Điều 5 Nghị định số 63/2008/NĐ-CP và hướng dẫn tại Thông tư này, Ủy ban nhân dân cấp tỉnh xây dựng mức thu phí bảo vệ môi trường đối với từng loại khoáng sản khai thác cho phù hợp với điều kiện thực tế của địa phương trình Hội đồng nhân dân cấp tỉnh quyết định mức thu phí để thực hiện chậm nhất từ ngày 01/01/2009.

2. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo và thay thế Thông tư số 105/2005/TT-BTC ngày 30/11/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 137/2005/NĐ-CP ngày 09/11/2005 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản.

3. Trong quá trình triển khai thực hiện, nếu gặp khó khăn vướng mắc đề nghị các tổ chức, cá nhân phản ánh về Bộ Tài chính để nghiên cứu giải quyết.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |

MẪU TỜ KHAI

ĐĂNG KÝ NỘP PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC KHOÁNG SẢN

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

--------------

TỜ

KHAI ĐĂNG KÝ NỘP PHÍ

BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC KHOÁNG SẢN

1. Tên cơ sở khai thác khoáng sản (hoặc tên chủ hộ): ..........................................................

.........................................................................................................................................

|

2. Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Địa chỉ trụ sở: ................................................................................................................

4. Điện thoại: ……………………………………… 5. Fax: ........................................................

6. E-Mail: ..........................................................................................................................

7. Tài khoản (nếu có): Số …………………………. Tại: ...........................................................

8. Giấy chứng nhận đăng ký kinh doanh số: ……..….. ngày …… tháng …… năm ...................

9. Giấy phép khai thác khoáng sản số: ………………. ngày ….. tháng ….. năm ......................

10. Loại khoáng sản khai thác: ............................................................................................

11. Địa điểm khai thác khoáng sản: .....................................................................................

12. Bản kê khai về hoạt động khai thác khoáng sản của cơ sở như sau:

a) Tổng số vốn sản xuất kinh doanh (vốn cố định + vốn lưu động): ..........................................

b) Tổng số lao động: ...........................................................................................................

c) Thời gian bắt đầu hoạt động khai thác khoáng sản: Ngày ….. tháng ….. năm …..................

d) Thời gian dự kiến hoạt động khai thác khoáng sản …………… năm ...................................

đ) Sản lượng khai thác dự kiến 1 năm: ................................................................................

e) Số phí phải nộp dự kiến 1 năm là: ...................................................................................

Cơ sở chúng tôi xin đăng ký nộp phí bảo vệ môi trường đối với khai thác khoáng sản kể từ ngày …… tháng ….. năm ……. và chấp hành mọi quy định về chế độ mở sổ sách kế toán, chế độ kê khai nộp phí bảo vệ môi trường đối với khai thác khoáng sản và chịu trách nhiệm về tính chính xác của các tài liệu, số liệu gửi đến cơ quan thuế.

|

|

……..,

ngày ….. tháng …. năm 200 ….. |

Cơ quan thuế: ………………… Xác nhận đã tiếp nhận Tờ khai đăng ký nộp phí bảo vệ môi trường đối với khai thác khoáng sản của: ……………………….. trên đây. Tờ khai đăng ký được lập thành 2 bản lưu giữ tại cơ quan thuế và tại cơ sở khai thác.

|

|

……..,

ngày ….. tháng …. năm 200 ….. |