Quyết định 1480/2003/QĐ-UB phân cấp quản lý ngân sách Nhà nước đã được thay thế bởi Quyết định 361/QĐ-UBND 2014 rà soát hệ thống hóa văn bản quy phạm Ninh Bình từ 01/4/1992 đến 31/12/2013 và được áp dụng kể từ ngày 02/07/2014.

Nội dung toàn văn Quyết định 1480/2003/QĐ-UB phân cấp quản lý ngân sách Nhà nước

|

UỶ

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1480/2003/QĐ-UB |

Ninh Bình, ngày 25 tháng 7 năm 2003 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY ĐỊNH VỀ PHÂN CẤP QUẢN LÝ NGÂN SÁCH NHÀ NƯỚC TRÊN ĐỊA BÀN TỈNH

UỶ BAN NHÂN DÂN TỈNH NINH BÌNH

- Căn cứ Luật tổ chức HĐND và

UBND (sửa đổi) ngày 21/6/1994.

- Căn cứ Luật ngân sách Nhà nước ngày 16/12/2002 và Nghị định số 60/2003/NĐ-CP ngày

6/6/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật ngân sách

Nhà nước.

Căn cứ Nghị quyết số 40/NQ-HĐ ngày 11/7/2003 của Hội đồng nhân dân tỉnh khoá XI,

kỳ họp thứ 12;

Xét đề nghị của Sở Tài chính - Vật giá

QUYẾT ĐỊNH

Điều 1. Ban hành kèm theo Quyết định này Quy định phân cấp quản lý ngân sách Nhà nước trên địa bàn tỉnh.

Điều 2. Giao cho Sở Tài chính - Vật giá hướng dẫn, kiểm tra, đôn đốc các cơ quan, đơn vị của tỉnh và UBND các huyện, thị xã thực hiện Quyết định này.

Điều 3. Quyết định này có hiệu lực thi hành từ ngày 01/01/2004.

Điều 4. Chánh Văn phòng HĐND & UBND tỉnh, Thủ trưởng các Sở, ban, ngành, đoàn thể, các đơn vị của tỉnh và Chủ tịch UBND các huyện, thị xã chịu trách nhiệm thực hiện quyết định này./.

|

Nơi nhận: |

T/M

UỶ BAN NHÂN DÂN TỈNH NINH BÌNH |

QUY ĐỊNH

VỀ

PHÂN CẤP QUẢN LÝ NGÂN SÁCH NHÀ NƯỚC TRÊN ĐỊA BÀN TỈNH.

(Kèm theo Quyết định số 1480/2003/QĐ-UB ngày 25/7/2003 của UBND tỉnh)

Chương I

NHỮNG QUY ĐỊNH CHUNG

Điều 1:

1. Ngân sách địa phương bao gồm:

a- Ngân sách tỉnh bao gồm ngân sách cấp tỉnh và ngân sách các huyện, thị xã trực thuộc tỉnh.

b- Ngân sách huyện, thị xã (gọi chung là ngân sách huyện) bao gồm ngân sách cấp huyện và ngân sách các xã, phường, thị trấn.

c- Ngân sách xã, phường, thị trấn (gọi chung là ngân sách cấp xã)

2. Trên cơ sở quy định của luật ngân sách nhà nước, phân cấp của ngân sách trung ương, ngân sách các cấp ở địa phương được phân cấp nhiệm vụ thu, nhiệm vụ chi cụ thể theo quy định này để đảm bảo đáp ứng cho nhiệm vụ phát triển kinh tế - xã hội, an ninh quốc phòng của từng cấp.

Điều 2: Phân cấp quản lý ngân sách giữa các cấp ở địa phương phải đảm bảo nguyên tắc.

1/ Phù hợp với phân cấp quản lý kinh tế - xã hội, quốc phòng an ninh của nhà nước và năng lực quản lý của mỗi cấp trên địa bàn

2/ Các cấp ngân sách địa phương được phân cấp nhiệm vụ về thu - chi ngân sách cụ thể theo nguyên tắc:

a/ Ngân sách cấp tỉnh giữ vai trò chủ đạo, đảm nhận những nhiệm vụ lớn, quan trọng của cả tỉnh; những dự án đầu tư phát triển cơ sở hạ tầng kinh tế - xã hội, các chương trình dự án lớn; các chính sách xã hội quan trọng có tác động lớn đến sự phát triển chung của cả tỉnh.

b/ Tăng cường nguồn thu, nhiệm vụ chi, phương tiện, cơ sở vật chất, đội ngũ cán bộ tài chính – ngân sách, để đảm đương quản lý tốt, có hiệu quả nguồn lực tài chính trên địa bàn xã.

c/ Việc phân cấp nguồn thu, nhiệm vụ chi giữa các cấp ngân sách ở địa phương được ổn định từ 3-5 năm.

d/ Kết thúc mỗi kỳ ổn định, căn cứ vào nguồn thu và nhiệm vụ chi của từng cấp Hội đồng nhân dân cấp tỉnh điều chỉnh tỷ lệ phần trăm (%) phân chia các khoản thu giữa các cấp ngân sách, Hội đồng nhân dân các cấp điều chỉnh mức bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới.

Điều 3: Quan hệ giữa các cấp ngân sách ở địa phương.

1/ Thực hiện phân chia theo tỷ lệ phần trăm (%)đối với khoản thu phân chia giữa các cấp ngân sách và thực hiện bổ sung cân đối từ ngân sách cấp trên cho ngân sách cấp dưới để đảm bảo công bằng và cân đối giữa các vùng, các huyện thị xã, các xã, phường thị trấn.

2/ Số bổ sung của ngân sách cấp trên là khoản thu của ngân sách cấp dưới.

3/ Tỷ lệ phần trăm (%) phân chia các khoản thu và số bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới được ổn định từ 3 đến 5 năm.

4/ Uỷ ban nhân dân tỉnh trình UBND tỉnh quyết định tỷ lệ phần trăm (%) phân chia các khoản thu giữa các cấp ngân sách ở địa phương, và bổ xung từ ngân sách cấp tỉnh cho ngân sách cấp huyện, Uỷ ban nhân dân huyện trình HĐND cấp huyện quyết định số bổ sung từ ngân sách cấp huyện cho ngân sách cấp xã.

Điều 4: Trong thời kỳ ổn định căn cứ vào nguồn thu được phân cấp, các cấp chính quyền chủ động phân bổ ngân sách trình HĐND địa phương cho các nhiệm vụ phát triển kinh tế xã hội của cấp mình, đảm bảo tiết kiệm, hiệu quả.

Trường hợp phấn đấu có nguồn tăng thu ngân sách, ngân sách các cấp được sử dụng nguồn tăng thu hàng năm để chi cho các nhiệm vụ phát triển kinh tế xã hội của cấp mình. Trường hợp thu không đạt dự toán phải chủ động tự sắp xếp các khoản chi để đảm bảo cân đối thu – chi ngân sách.

Điều 5:

1/ Căn cứ vào quy định và phân cấp của chính phủ, HĐND tỉnh quyết định cụ thể một số định mức phân bổ ngân sách, chế độ tiêu chuẩn, định mức chi ngân sách thống nhất ở địa phương.

2/ Nghiêm cấm các ngành, các cấp tự ban hành chế độ, định mức tiêu chuẩn chi trái quy định của pháp luật.

Điều 6:

1/ Ngân sách các cấp chính quyền địa phương được bố trí khoản dự phòng từ 2% đến 5% tổng số chi ngân sách của mỗi cấp đẻ chi phòng chống, khắc phục hậu quả thiên tai, hoả hoạn nhiệm vụ quan trọng về phát triển kinh tế - xã hội, quốc phòng an ninh và nhiệm vụ quan trọng cấp bách phát sinh ngoài dự toán trong năm ngân sách.

2/ Thẩm quyền quyết định sử dụng dự phòng ngân sách như sau:

a/ Uỷ ban nhân dân các cấp quyết định sử dụng dự phòng ngân sách của mỗi cấp.

b/ Định kỳ 3 tháng Uỷ ban nhân dân các cấp tổng hợp chi từ từ dự phòng ngân sách báo cáo thường trực HĐND cùng cấp, định kỳ báo cáo HĐND cùng cấp tại kỳ họp gần nhất.

c/ Đối với cấp xã, dịnh kỳ 3 tháng Uỷ ban nhân dân cấp xã tổng hợp chi từ dự phòng ngân sách cấp xã báo cáo chủ tịch, phó chủ tịch HĐND cấp xã, định kỳ báo cáo HĐND cấp xã tại kỳ họp gần nhất.

Chương II

PHÂN CẤP QUẢN LÝ NGÂN SÁCH GIỮA CÁC CẤP NGÂN SÁCH

Điều 7: Nguồn thu của ngân sách tỉnh gồm:

1/ Các khoản thu ngân sách tỉnh hưởng 100%

a/ Tiền cho thuê đất

b/ Tiền cho thuê và bán nhà ở thuộc sở hữu nhà nước.

c/ Các khoản thu từ hoạt động xổ số kiến thiết do văn phòng công ty xổ số kiến thiết trực tiếp nộp ngân sách nhà nước.

d/ Thu nhập từ vốn góp của ngân sách địa phương, tiền thu hồi vốn của ngân sách địa phương tại các cơ sở kinh tế.

đ/ Thu từ quỹ dự trữ tài chính của tỉnh theo quy định tại điều 22 Nghị định 60/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành luật ngân sách nhà nước.

e/ Viện trợ không hoàn lại của các tổ chức và cá nhân ở nước ngoài trực tiếp cho ngân sách của tỉnh.

f/ Thu các khoản phí, lệ phí phần nộp ngân sách nhà nước do các cơ quan, đơn vị thuộc tỉnh tổ chức thu; các khoản phí, lệ phí trung ương do cơ quan trung ương thu nộp tại địa phương (do Công an thu).

g. Các khoản thu sự nghiệp phần nộp ngân sách nhà nước theo quy định của pháp luật của các đơn vị do cấp tỉnh trực tiếp quản lý.

h/ Huy động từ các tổ chức, cá nhân theo quy định của pháp luật trực tiếp cho ngân sách cấp tỉnh.

i/ Đóng góp tự nguyện của các tổ chức, cá nhân trong và ngoài nước trực tiếp cho ngân sách cấp tỉnh.

k/ Thu từ huy động đầu tư xây dựng các công trình kết cấu hạ tầng theo quy định tại khoản 3 điều 8 luật ngân sách nhà nước.

l/ Thu kết dư ngân sách cấp tỉnh

m/ Các khoản thu khác của ngân sách do các đơn vị, cơ quan trực thuộc tỉnh quản lý nộp ngân sách nhà nước.

n/ Thu bổ sung từ ngân sách trung ương

o/ Thu chuyển nguồn ngân sách các đơnvị cấp tỉnh quản lý.

2/ Các khoản thu phân chia theo tỷ lệ phần trăm (%) giữa ngân sách trung ương, ngân sách cấp tỉnh, ngân sách cấp huyện, ngân sách cấp xã theo quy định tại điều 14 của qui định này.

Điều 8: Nhiệm vụ chi của ngân sách cấp tỉnh

a/ Chi đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế xã hội có khả năng thu hồi vốn do cấp tỉnh quản lý.

b/ Chi đầu tư và hỗ trợ vốn cho doanh nghiệp các tổ chức kinh tế, các tổ chức tài chính của nhà nước theo quy định của pháp luật.

c/ Các khoản chi đầu tư khác theo quy định của pháp luật

2/ Chi thường xuyên:

a/ Các hoạt động sự nghiệp giáo dục – đào tạo, dạy nghề, y tế, xã hội, văn hoá thông tin, văn học nghệ thuật, thể dục thể thao, khoa học công nghệ môi trường…

- Đào tạo tiến sỹ, thạc sỹ, đại học, cao đẳng, trung học chuyên nghiệp, đào tạo nghề, đào tạo ngắn hạn, và các hình thức đào tạo bồi dưỡng khác do cấp tỉnh quản lý.

- Giáo dục phổ thông trung học, phổ thông dân tộc nội trú và các hoạt động giáo dục khác thuộc tỉnh.

- Phòng bệnh, chữa bệnh và các hoạt động y tế khác.

- Chi các trại xã hội, cứu tế xã hội, cứu đói, phòng chống các tệ nạn xã hội và các hoạt động xã hội khác thuộc tỉnh.

- Bảo tồn, bảo tàng, thư viện, biểu diễn nghệ thuật và các hoạt động văn hoá khác thuộc tỉnh.

- Bồi dưỡng, huấn luyện viên vận động viên các đội tuyển cấp tỉnh, các giải thi đấu cấp tỉnh, quản lý các cơ sở thể dục, thể thao và hoạt động thể dục thể thao khác.

- Nghiên cứu khoa học, ứng dụng tiến bộ kỹ thuật, các hoạt động sự nghiệp khoa học công nghệ khác.

- Các hoạt động về môi trường

- Các sự nghiệp khác do cấp tỉnh quản lý.

b/ Các sự nghiệp kinh tế do các cơ quan cấp tỉnh quản lý.

- Sự nghiệp giao thông; Duy tu, bảo dưỡng, sửa chữa cầu đường và các công trình giao thông khác, lập biển báo và các biện pháp đảm bảo an toàn giao thông trên các tuyến đường.

- Sự nghiệp nông nghiệp, thuỷ lợi, ngư nghiệp, lâm nghiệp: duy tu bảo dưỡng các tuyến đê, các công trình thủy lợi các trạm nông nghiệp, lâm nghiệp, ngư nghiệp, công tác khuyến nông, khuyến lâm, khuyến ngư, chi khoanh nuôi, bảo hộ, phòng chống cháy rừng bảo vệ nguồn lợi thuỷ sản.

- Đo đạc, lập bản đồ lưu trữ hồ sơ địa chính

- Chi điều tra cơ bản

- Các sự nghiệp kinh tế khác thuộc tỉnh:

c/ Hoạt động của cơ quan Nhà nước thuộc tỉnh

d / Hoạt động các cơ quan cấp tỉnh của Đảng cộng sản Việt Nam

e/ Hoạt động của các cơ quan cấp tỉnh của cơ quan Mặt trận tổ quốc Việt Nam, Đoàn thanh niên cộng sản Hồ Chí Minh, Hội cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội nông dân Việt Nam.

G/ Quốc phòng, an ninh và trật tự an toàn xã hội

Quốc phòng

+ Huấn luyện dân quân tự vệ.

+ Hoạt động của các đơn vị tự vệ thường trực sẵn sàng chiến đấu trong một số trường hợp đặc biệt theo quy định của Bộ Quốc phòng.

+ Xây dựng phương án phòng thủ khu vực

+ Vận chuyển vũ khí, khí tài, quân trang, quân dụng cho lực lượng dân quân tự vệ, quân nhân dự bị.

+ Chi hoạt động Quốc phòng khác theo qui định của Chính phủ

- An ninh và trật tự an toàn xã hội

- Hỗ trợ các chiến dịch phòng ngừa, phòng chống các tội phạm.

- Hỗ trợ các chiến dịch giữ gìn an ninh và trật tự an toàn xã hội.

+ Hỗ trợ cho công tác phòng cháy chữa cháy.

+ Hỗ trợ sơ kết, tổng kết phong trào quần chúng bảo vệ an ninh Tổ quốc.

h/ Hỗ trợ các tổ chức chính trị xã hội nghề nghiệp, tổ chức xã hội – xã hội nghề nghiệp trực thuộc cấp tỉnh.

i/ Thực hiện các chính sách xã hội do cấp tỉnh quản lý.

k/ Các chương trình quốc gia do Chính phủ giao cho cấp tỉnh quản lý

l/ Trợ giá theo chính sách của nhà nước.

m/ Các khoản chi khác theo quy định của pháp luật

3/ Chi trả gốc, lãi tiền huy động chi đầu tư theo quy định tại khoản 3 điều 8 Luật ngân sách nhà nước.

4/ Chi bổ sung quỹ dự trữ tài chính của tỉnh.

5/ Chi bổ sung cho ngân sách cấp huyện .

6/ Chi chuyển nguồn kinh phí ngân sách năm trước của các đơn vị thuộc cấp tỉnh quản lý sang năm sau để chi.

Điều 9: Nhiệm vụ thu của ngân sách cấp huyện

1/ Các khoản thu ngân sách từ cấp huyện hưởng 100%

a/ Thuế môn bài, trừ thuế môn bài thu từ các hộ kinh doanh trên địa bàn xã.

b/ Lệ phí trước bạ không kể lệ phí trước bạ nhà đất.

c/ Thu từ hoạt động xổ số kiến thiết các đơn vị trên địa bàn huyện

đ/ Viện trợ không hoàn lại của các tổ chức, cá nhân ở nước ngoài trực tiếp cho ngân sách huyện theo qui định của pháp luật.

e/ Các khoản phí, lệ phí phần nộp ngân sách theo quy định của pháp luật do các cơ quan đơn vị thuộc huyện tổ chức thu.

f/ Thu sự nghiệp phần nộp ngân sách theo quy định của pháp luật do các đơn vị trực thuộc huyện quản lý.

g/ Huy động đóng góp từ các tổ chức cá nhân cho ngân sách huyện theo quy định của pháp luật.

g/ Đóng góp tự nguyện của các tổ chức, cá nhân ở trong và ngoài nước cho ngân sách cấp huyện.

i/ Thu kết dư ngân sách cấp huỵên.

k/ Các khoản thu khác của ngân sách do các đơn vị, cơ quan trực thuộc huyện quản lý nộp ngân sách nhà nước.

l/ Thu bổ sung ngân sách cấp tỉnh.

m/ Thu chuyển nguồn kinh phí ngân sách của các đơn vị trực thuộc huyện quản lý sang năm sau để chi.

2/ Các khoản thu phân chia theo tỷ lệ phần trăm (%) giữa ngân sách trung ương, ngân sách tỉnh, ngân sách huyện, ngân sách xã theo quy định tại điều 14 của qui định.

Điều 10. Nhiệm vụ chi của ngân sách cấp huyện

1/ Chi đầu tư phát triển: Chi đầu tư các công trình kết cấu hạ tầng kinh tế xã hội theo phân cấp của Uỷ ban nhân dân tỉnh.

2/ Chi thường xuyên

a/ Các hoạt động sự nghiệp giáo dục – đào tạo

- Giáo dục mầm non quốc lập, giáo dục tiểu học, giáo dục phổ thông trung học cơ sở, bổ túc văn hoá và các hoạt động giáo dục khác do cấp huyện quản lý

- Chi đào tạo bồi dưỡng và các hoạt động đào tạo khác do cấp huyện quản lý.

b/ Các hoạt động sự nghiệp văn hoá thông tin, thể dục thể thao, truyền thanh truyền hình do cấp huyện quản lý.

c/ Các hoạt động sự nghiệp kinh tế do cơ quan cấp huyện quản lý.

- Sự nghiệp nông nghiệp, lâm nghiệp, ngư nghiệp thuỷ lợi thực hiện các công tác khuyến nông, khuyến lâm, khuyến ngư, bảo vệ thực vật… phân cấp cho cấp huyện quản lý.

- Sự nghiệp giao thông: Duy tu bảo dưỡng và lập các biện pháp đảm bảo an toàn giao thông các tuyến đường do huyện quản lý.

Riêng thị xã Ninh Bình, thị xã Tam Điệp được phân cấp nhiệm vụ chi sự nghiệp thị chính, bao gồm: Duy tu bảo dưỡng hệ thống đèn chiếu sáng, vỉa hè, hệ thống cấp thoát nước, giao thông nội thị, công viên cây xanh, đảm bảo vệ sinh môi trường đô thị và các sự nghiệp thị chính khác.

- Sự nghiệp kinh tế khác theo quy định của pháp luật

d/ Quốc phòng an ninh và trật tự an toàn xã hội:

- Quốc phòng:

+ Công tác giáo dục quốc phòng toàn dân.

+ Công tác tuyển quân và đón tiếp quân nhân hoàn thành nghĩa vụ trở về.

+ Đăng ký quân dự bị

+ Tổ chức huấn luyện cán bộ dân quân tự vệ

+ Các hoạt động quân sự khác theo qui định của pháp luật

- An ninh và trật tự an toàn xã hội:

+ Tuyên truyền, giáo dục phong trào quần chúng bảo vệ an ninh

+ Hỗ trợ các chiến dịch giữ gìn an ninh, trật tự an toàn xã hội.

+ Hỗ trợ sơ kết, tổng kết các phong trào quần chúng bảo vệ an ninh Tổ quốc.

+ Hỗ trợ các hoạt động an ninh trật tự ở cơ sở.

e/ Hoạt động của cơ quan Nhà nước cấp huyện.

f/ Hoạt động của cơ quan cấp huyện của Đảng cộng sản Việt Nam.

g/ Hoạt động của của cơ quan cấp huyện của Mặt trận tổ quốc, Đoàn thanh niên cộng sản Hồ Chí Minh, Hội Cựu chiến binh, Hội liên hiệp phụ nữ Việt Nam, Hội nông dân Việt Nam

h/ Hỗ trợ cho các tổ chức xã hội - nghề nghiệp theo quy định của Pháp luật.

i. Các khoản chi phí khác của cấp huyện theo quy định của pháp luật.

3. Chi bổ sung cho ngân sách cấp xã.

4. Chi chuyển nguồn kinh phí ngân sách năm trước của các đơn vị cấp huyện quản lý sang năm sau để chi.

Điều 11. Nguồn thu của ngân sách xã.

1/ Các khoản thu ngân sáh cấp xã, thị trấn hưởng 100%.

a. Thuế môn bài từ các hộ kinh doanh tren địa bàn xã.

b. Các khoản phí, lệ phí do xã, thị trấn trực tiếp thu nộp ngân sách nhà nước.

Thu từ quỹ đất công ích và hoa lợi công sản.

d. Tiền thu từ các hoạt động sự nghiệp do xã quản lý.

e. Viện trợ không hoàn lại của các tổ chức và cá nhân ở nước ngoài trực tiếp cho xã theo quy định của pháp luật.

f. Các khoản đóng góp cho ngân sách xã theo quy định của pháp luật

g. Các khoản đóng góp tự nguyện của các tổ chức, cá nhân trong và ngoài nước cho ngân sách xã.

i. Thu bổ sung từ ngân sách cấp huyện.

k. Các khoản thu khác của ngân sách do xã trực tiếp quản lý, nộp ngân sách nhà nước.

2. Các khoản thu phân chia theo tỷ lệ phần trăm (%) giữa ngân sách trung ương, ngân sách tỉnh, ngân sách huyện, ngân sách xã theo quy định tại điều 14 của qui định này.

Điều 12. Nhiệm vụ chi của ngân sách xã.

1/ Chi thường xuyên:

a. Chi hỗ trợ cho giáo dục bổ túc văn hoá, nhà trẻ, mẫu giáo do xã quản lý.

b. Chi hoạt động văn hoá, thông tin, thể dục, thể thao truyền thanh công tác xã hội do xã quản lý.

c. Quản lý duy tu, bảo dưỡng các công trình kiến trúc, tài sản, các công trình giao thông nông thôn, phúc lợi do xã quản lý.

d. Hoạt động của các cơ quan Nhà nước cấp xã.

e. Hoạt động của cơ quan Đảng cộng sản Việt Nam cấp xã.

f. Hoạt động của các cơ quan Mặt trận Tổ quốc Việt Nam, Đoàn thanh niên cộng sản Hồ Chí Minh, Hội cựu chiến binh Việt Nam, Hội liên hiệp phụ nữ Việt Nam, Hội nông dân Việt Nam ở cấp xã.

g. Công tác dân quân tự vệ, trật tự an toàn xã hội.

- Huấn luyện dân quân tự vệ

- Đăng ký nghĩa vụ quân sự, đưa thanh niên lên đường làm nghĩa vụ quân sự.

- Tuyên truyền vận dộng phong trào quần chúng bảo vệ an ninh, trật tự, an toàn, xã hội.

- Hoạt động bảo vệ trật tự, an ninh ở cơ sở.

h. Chi đầu tư phát triển: đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế - xã hội tại các xã theo phân cấp hiện hành.

Điều 13. Ngoài các khoản thu, chi theo quy định tại điều 11, điều 12 của Quy định này, chính quyền cấp xã, còn được huy động sự đóng góp của các tổ chức, cá nhân để đầu tư xây dựng các công trình kết cấu hạ tầng của xã trên nguyên tắc tự nguyện được Hội đồng nhân dân xã phê duyệt. Việc quản lý, sử dụng khoản đóng góp này phải công khai, có kiểm tra, kiểm soát và đảm bảo sử dụng đúng mục đích, đúng chế độ theo quy định của pháp luật.

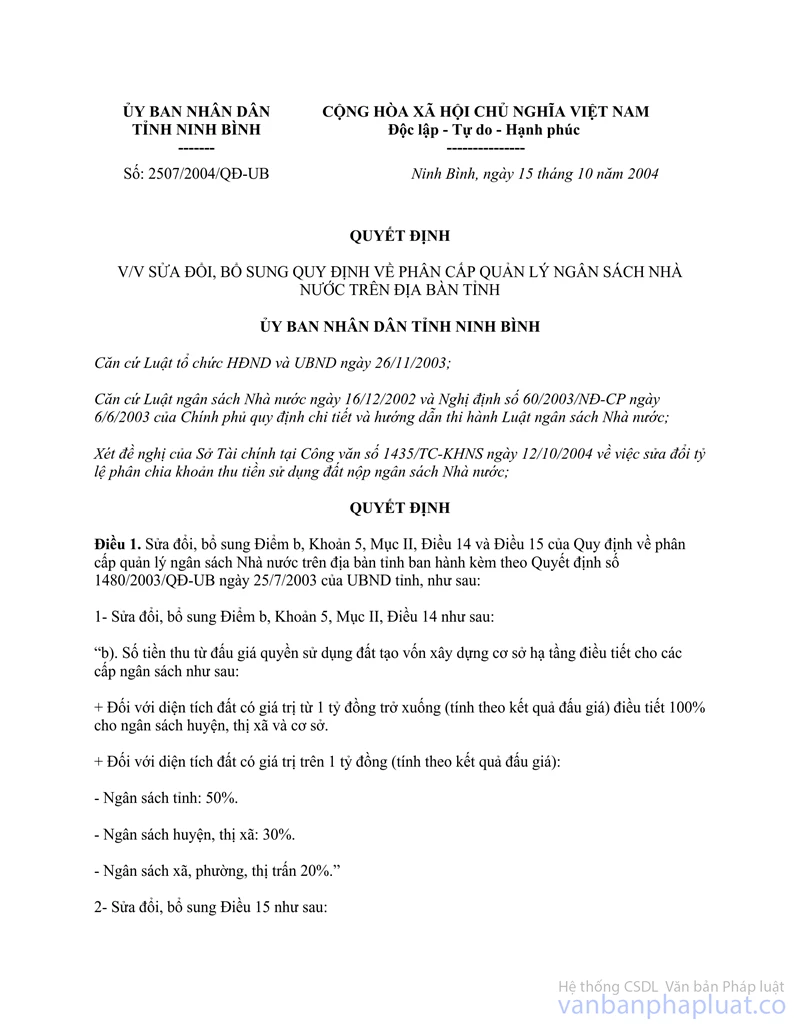

Điều 14. Các khoản thu phân chia theo tỷ lệ phần trăm (%) giữa ngân sách trung ương và ngân sách địa phương:

1/ Thuế giá trị gia tăng, không kể thuế giá trị gia tăng hàng hoá nhập khẩu, thuế giá trị gia tăng thu từ hoạt động sổ xố kiến thiết.

a/ Thuế giá trị gia tăng thu từ hoạt động của các doanh nghiệp (kể cả doanh nghiêph tư nhân, công ty trách nhiệm hữu hạn) điều tiết cho ngân sách tỉnh 100%.

b/ Thuế giá trị gia tăng thu từ các hộ kinh doanh tại các chợ trung tâm huyện quản lý điều tiết cho ngân sách huyện 100%.

c/ Thuế giá trị gia tăng thu từ các hộ sản xuất kinh doanh trên địa bàn các xã, phường, thị trấn.

Trong đó:

+ Trên địa bàn các xã, thị trấn điều tiết cho ngân sách huyện 30% ngân sách xã 70%.

+ Trên địa bàn các phường (thuộc thị xã Ninh Bình , thị xã Tam Điệp) điều tiết cho ngân sách thị xã 80%, cho ngân sách phường 20%.

2/ Thuế thu nhập doanh nghiệp, không kể thuế thu nhập doanh nghiệp của đơn vị hạch toán toàn ngành; thuế thu nhập doanh nghiệp thu từ hoạt động sổ xố kiến thiết.

a/ Thu từ các doanh nghiệp, bao gồm cả doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn điều tiết cho ngân sách tỉnh 100%.

b/ Thu từ các hộ kinh doanh tại các chợ trung tâm do các huyện trực tiếp quản lý điều tiết cho ngân sách huyện 100%.

c/ Thu từ các hộ sản xuất kinh doanh trên địa bàn các xã, phường, thị trấn:

Trong đó:

+ Trên địa bàn các xã, thị trấn điều tiết cho ngân sách huyện 30%, ngân sách xã 70%.

+ Trên địa bàn các phường (thuộc thị xã Ninh Bình , thị xã Tam Điệp) điều tiết cho ngân sách thị xã 80%, ngân sách phường 20%.

3/ Thuế thu nhập đối với người có thu nhập cao điều tiết cho ngân sách tỉnh 100%.

4/ Thuế chuyển lợi nhuận ra nước ngoài, không kể thuế chuyển lợi nhuận ra nước ngoài từ hoạt động thăm dò khai thác dầu khí điều tiết cho ngân sách tỉnh 100%.

5/ Thuế tiêu thụ đặc biệt thu từ hàng hoá dịch vụ trong nước điều tiết cho ngân sách tỉnh 100%.

6/ Phí xăng dầu điều tiết cho ngân sách trung ương 100%.

II/ Các khoản thu phân chia giữa các cấp ngân sách địa phương:

1/ Thuế nhà đất điều tiét cho ngân sách huyện, thị xã 30; ngân sách xã, phường, thị trấn 70%.

2/ Thuế tài nguyên, không kể thuế tài nguyên thu từ hoạt động dầu khí điều tiết cho ngân sách tỉnh 100%.

3/ Thuế chuyển quyền sử dụng đất điều tiết cho ngân sách huyện, thị xã 30%, ngân sách xã, phường, thị trấn 70%.

4/ Thuế sử dụng đất nông nghịêp điều tiết cho ngân sách huyện, thị xã 30%; ngân sách xã, phường, thị trấn 70%.

5. Tiền sử dụng đất:

a. Tiền sử dụng đất thu từ diện tích do các cơ quan nhà nước, cơ quan Đảng, cơ quan tổ chức chính trị, xã hội, các doanh nghiệp nhà nước và các đơn vị thực hiện thuê đất, thu hồi để thực hiện giao quyền sử dụng có thu tiền theo hình thức đấu giá nộp ngân sách nhà nước điều tiết cho ngân sách tỉnh 100%.

b. Tiền sử dụng đất thu từ diện tích thu hồi lập các dự án thực hiện chủ trương sử dụng quỹ đất tạo vốn xây dựng có sở hạ tầng điều tiết cho:

- Ngân sách tỉnh: 50%

- Ngân sách huyện: 30 %

- Ngân sách xã, phường, thị trấn : 20%

c. Tiền sử dụng đất thu từ phần diện tích còn lại điều tiết cho:

- Ngân sách tỉnh: 50%

-Ngân sách huyện: 30%

- Ngân sách xã, phường, thị trấn 20%;

6. Lệ phí trước bạ

a. Lệ phí trước bạ nhà đất điều tiết cho ngân sách huyện, thị xã 30%, ngân sách xã, phường, thị trấn 70%.

b. Lệ phí trước bạ không kể lệ phí trước bạ nhà đất đièu tiết cho ngân sách huyện, thị xã 100%.

7. Phí thăm quan du lịch các điểm danh lam thắng cảnh, khu di tích lịch sử điều tiết cho ngân sách tỉnh 10%, ngân sách huyện, thị xã 15%, ngân sách xã, phường, thị trấn 15%.

Điều 15:

Đối với khoản thu tiền sử dụng đất quy định tại điểm a, b khoản 5 điều 14 trên đây, không tính trong chỉ tiêu kế hoạch ngân sách hàng năm và được sử dụng để đầu tư xây dựng cơ bản, các công trình kết cấu hạ tầng kinh tế trên địa bàn cấp tỉnh, huyện, xã.

Điều 16. Quá trình thực hiện thu ngân sách, trường hợp các cấp có nhiều cố gắng phấn đấu vượt chỉ tiêu thu nộp ngân sách.

a. Đối với khoản thu phân chia theo tỷ lệ phần trăm (%) giữa các cấp ngân sách, sau khi hoàn thành về tổng mức thu ngân sách nhà nước theo dự toán giao, số thu vượt dự toán nộp về ngân sách tỉnh thưởng lại 50% cho các huyện, thị xã.

b. Tiền thưởng vượt thu ngân sách được để lại đầu tư xây dựng cơ sở hạ tầng.

Chương III

LẬP DỰ TOÁN NGÂN SÁCH NHÀ NƯỚC.

Điều 17: Căn cứ quyết định của Thủ tướng Chính phủ, thông tư hướng dẫn số kiểm tra của Bộ Tài chính, yêu cầu nhiệm vụ của các cơ quan, Uỷ ban nhân dân tỉnh hướng dẫn thông báo số kiểm tra dự toán thu – chi ngân sách cho các đơn vị trực thuộc và Uỷ ban nhân dân các huyện trước ngày 30 tháng 6, Uỷ ban nhân dân cấp huyện thông báo số kiểm tra về dự toán thu – chi ngân sách cho các đơn vị trực thuộc và Uỷ ban nhân dân cấp xã trước ngày 20 tháng 7 năm trước.

Điều 18. Các doanh nghiệp căn cứ vào kế hoạch sản xuất kinh doanh của mình, các luật, pháp lệnh về thuế các chế độ về thu ngân sách nhà nước, dự kiến số thuế và các khoản thu khác nộp ngân sách nhà nước năm sau đăng ký với cơ quan thuế và cơ quan được nhà nước giao nhiệm vụ thu ngân sách.

Điều 19.

1/ Chi cục Hải quan Ninh Bình lập dự toán thu thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt hàng nhập khẩu, thế giá trị gia tăng hàng nhập khẩu, các khoản thu khác liên quan đến hoạt động xuất, nhập khẩu thuộc phạm vi quản lý gửi Tổng cục Hải quan, Uỷ ban nhân dân tỉnh, Sở Tài chính - Vật giá chậm nhất 20 tháng 6 năm trước.

Điều 20:

1/ Cục thuế lập dự toán thu ngân sách nhà nước theo từng sắc thuế, lĩnh vực thu và từng đơn vị trên địa bàn, số thuế giá trị gia tăng phải hoàn cho các doanh nghiệp trên địa bàn thuộc phạm vi quản lý, gửi Tổng cục thuế, Uỷ ban nhân dân tỉnh, Sở Tài chính - Vật giá thời gian chậm nhất ngày 20 tháng 6 năm trước (đối với dự kiến số kiểm tra) chậm nhất ngày 30 tháng 10 năm trước đối với số dự kiến trình Hội đồng nhân dân tỉnh quyết định.

2/ Chi cục thuế, các huyện, thị xã lập dự toán thu ngân sách nhà nước trên địa bàn huyện, báo cáo Cục thuế tỉnh, Uỷ ban nhân dân huyện, phòng tài chính kế hoạch huyện chậm nhất ngày 30 tháng 6 năm trước (đối với dự toán dự kiến số kiểm tra) chậm nhất đến ngày 10/11 năm trước đối với số dự kiến dự toán trình HĐND huyện quyết định.

Điều 21:

1/ Các đơn vị sử dụng ngân sách, các tổ chức được ngân sách nhà nước hỗ trợ theo chế độ quy định lập dự toán thu – chi ngân sách thuộc phạm vi nhiệm vụ được giao gửi cơ quan quản lý cấp trên trực tiếp.

2/ Các cơ quan quản lý cấp trên trực tiếp, xem xét dự toán của các đơn vị cấp dưới trực tiếp, tổng hợp gửi đơn vị dự toán cấp I, các đơn vị dự toán cấp I lập dự toán thu – chi ngân sách thuộc phạm vi trực tiếp quản lý và các đơn vị trực thuộc, tổng hợp và lập dự toán thu – chi ngân sách thuộc phạm vi quản lý gửi cơ quan tài chính cùng cấp, cơ quan kế hoạch cùng cấp (phần dự toán chi đầu tư xây dựng cơ bản) dự toán thu chi ngân sách phải kèm theo thuyết minh chi tiết, căn cứ tính toán từng khoản thu - chi.

Điều 22:

1/ Sở Tài chính - Vật giá xem xét dự toán thu – chi ngân sách của các đơn vị thuộc tỉnh; dự toán thu do Cục thuế, cơ quan Hải quan lập; dự toán thu – chi ngân sách của các huyện; lập dự toán thu ngân sách nhà nước trên địa bàn, dự toán thu – chi ngân sách tỉnh (gồm dự toán thu – chi ngân sách huyện, dự toán thu – chi ngân sách cấp tỉnh) dự toán chi chương trình mục tiêu quốc gia, dự toán các khoản kinh phí uỷ quyền, báo cáo Uỷ ban nhân dân tỉnh xem xét báo cáo Bộ Tài chính và giao số kiểm tra về thu – chi ngân sách cho các huyện, các đơn vị trước ngày 30 tháng 6 năm trước, báo cáo Uỷ ban nhân dân tỉnh trình Hội đồng nhân dân tỉnh thông qua số dự kiến giao cho các ngành, các cấp trước ngày 10 tháng 11 năm trước.

2/ Phòng tài chính các huyện xem xét dự toán thu – chi ngân sách các đơn vị trực thuộc, dự toán thu chi do chi cục thuế lập; dự toán thu – chi ngân sách các xã; tổng hợp dự toán thu – chi ngân sách huyện (gồm dự toán thu – chi ngân sách xã và dự toán thu – chi ngân sách cấp huyện) báo cáo Uỷ ban nhân dân huyện trình thường trực Hội đồng nhân dân huyện, báo cáo Uỷ ban nhân dân tỉnh, Sở Tài chính - Vật giá, Sở Kế hoạch đầu tư (phần dự toán về đầu tư xây dựng cơ bản) và giao số kiểm tra trước ngày 20 tháng 7 năm trước, báo cáo Uỷ ban nhân dân huyện trình Hội đồng nhan dân huyện thông qua số dự kiến chính thức giao cho các huyện, các xã trước ngày 20 tháng 11 năm trước.

Điều 23:

Căn cứ vào quyết định giao nhiệm vụ thu – chi ngân sách của chính quyền nhà nước cấp trên và nghị quyết Hội đồng nhân dân các cấp về thu – chi ngân sách nhà nước, cơ quan tài chính các cấp trình Uỷ ban nhân dân các cấp quyết định giao nhiệm vụ thu – chi ngân sách cho từng cơ quan đơn vị cùng cấp theo quy định tại khoản 2 đièu 39, Nghị định của Chính phủ quy định chi tiết và hướng dẫn thi hành luật Ngân sách Nhà nước.

Điều 24: Những nội dung khác liên quan đến quản lý, chấp hành thu – chi ngân sách nhà nước thực hiện theo quy định của luật ngân sách nhà nước, Nghị định của Chính phủ quy định chi tiết và hướng dẫn thi hành luật ngân sách Nhà nước.

Chương IV

ĐIỀU KHOẢN THI HÀNH

Điều 25:

1/ Quy định này có hiệu lực thi hành từ năm ngân sách 2004, những quy định trước đây của Uỷ ban nhân dân tỉnh và các cơ quan nhà nước trái với quy định này đều bãi bỏ.

2/ Sở Tài chính - Vật giá, Cục thuế và các ngành có liên quan tuỳ theo chức năng nhiệm vụ được giao hướng dẫn thực hiện quy định này./.