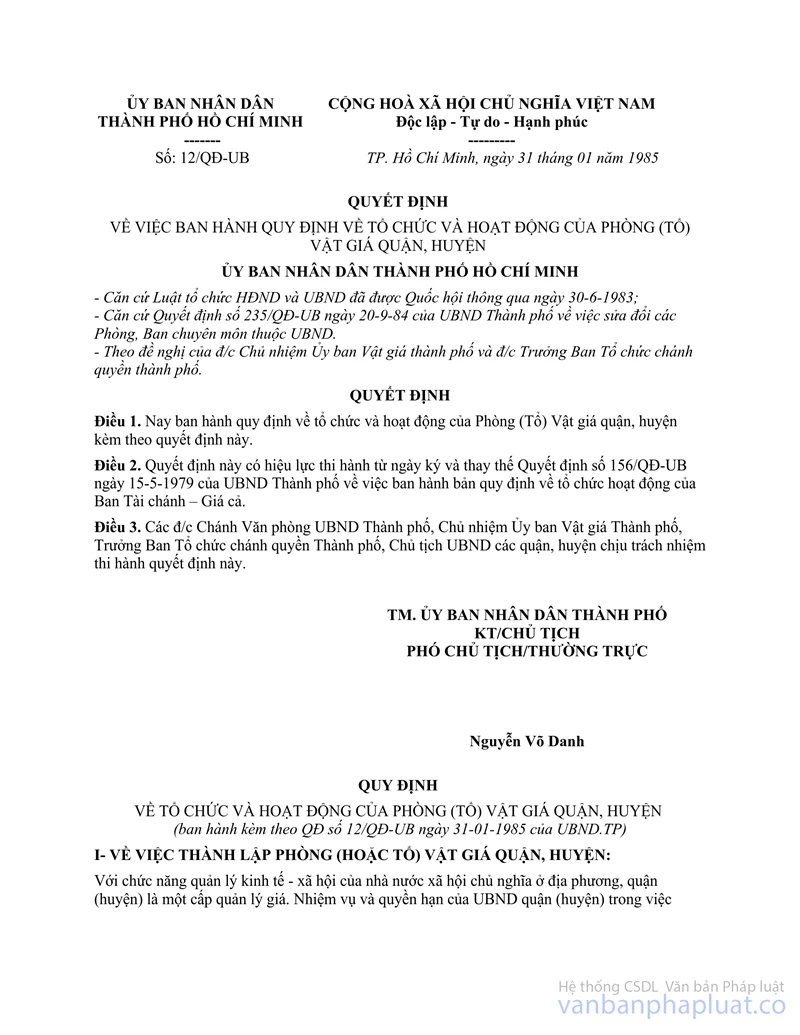

Quyết định 156/QĐ-UB “Bản Quy định về tổ chức và hoạt động của Ban Tài chánh – Giá cả quận đã được thay thế bởi Quyết định 12/QĐ-UB quy định tổ chức và hoạt động của Phòng Vật giá quận, huyện và được áp dụng kể từ ngày 31/01/1985.

Nội dung toàn văn Quyết định 156/QĐ-UB “Bản Quy định về tổ chức và hoạt động của Ban Tài chánh – Giá cả quận

|

ỦY

BAN NHÂN DÂN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 156/QĐ-UB |

TP. Hồ Chí Minh, ngày 15 tháng 5 năm 1979 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH “BẢN QUY ĐỊNH VỀ TỔ CHỨC VÀ HOẠT ĐỘNG CỦA BAN TÀI CHÁNH – GIÁ CẢ QUẬN (HUYỆN)”

ỦY BAN NHÂN DÂN THÀNH PHỐ

- Căn cứ

Luật Tổ chức Hội đồng nhân dân và Ủy ban hành chính các cấp ngày 27 tháng

10 năm 1962;

- Căn cứ quyết định số 37/QĐ-UB ngày 23-2-1979 về ban hành “Bản quy định về phân

cáp quản lý cho Ủy ban nhân dân quận, huyện và cơ cấu tổ chức khối cơ quan chính

quyền quận, huyện” của Ủy ban nhân dân thành phố;

- Xét đề nghị của các đồng chí Trưởng ban Tổ chức chính quyền thành phố, Giám đốc

Sở Tài chính và Chủ nhiệm Ủy ban Vật giá thành phố.

QUYẾT ĐỊNH

Điều 1.- Nay ban hành kèm theo quyết định này “Bản Quy định về tổ chức và hoạt động của Ban Tài chánh – Giá cả quận (huyện)”

Điều 2.- Các đồng chí Chánh Văn phòng Ủy ban nhân dân thành phố, Trưởng ban Tổ chức chính quyền thành phố, Chủ nhiệm Ủy ban Vật giá thành phố, Giám đốc Sở Tài chính và Chủ tịch và Ủy ban nhân dân các quận, huyện chịu trách nhiệm thi hành quyết định này.

|

|

TM.

ỦY BAN NHÂN DÂN THÀNH PHỐ |

BẢN QUY ĐỊNH

VỀ

TỔ CHỨC VÀ HOẠT ĐỘNG CỦA BAN TÀI CHÁNH – GIÁ CẢ QUẬN (HUYỆN)

( Ban hành kèm theo quyết định số 156/QĐ-UB ngày 15-5-1979)

I. CHỨC NĂNG, NHIỆM VỤ

Ban Tài chánh – Giá cả quận (huyện) là ban chuyên môn của Ủy ban nhân dân, chịu sự lãnh đạo trực tiếp và toàn diện của Ủy ban nhân dân quận (huyện), có chức năng tổn hợp, tham mưu cho Ủy ban nhândân về quản lý công tác thu chi ngân sách và giá cả trong phạm vi quận (huyện); đồng thời là một bộ phận trong hệ thống quản lý ngành tài chánh, vật giá thống nhất của Nhà nước nên chịu sự chỉ đạo về chuyên môn nghiệp vụ của Sở Tài chánh và Ủy ban Vật giá thành phố (theo quyết định số 37/QĐ-UB ngày 23-2-1979 của Ủy ban nhân dân thành phố, chỉ có huyện ngoại thành và xã mới có ngân sách, còn quận và phường có kế hoạch thu chi tài chánh. Nhưng để ngắn gọn trong cách viết, trong văn bản này tạm quy ước gọi tên chung là ngân sách quận (huyện), ngân sách phường (xã).

Ban Tài chánh – Giá cả quận (huyện) có nhiệm vụ như sau:

1. Căn cứ vào sự phân cấp quản lý kinh tế của thành phố đối với quận (huyện) và dựa vào chế độ tài chính đã quy định, dựa vào kế hoạch phát triển kinh tế - văn hoá của địa phương mà xây dựng ngân sách trên dự toán thu – chi của quận (huyện).

2. Tổ chức công tác thu các loại thuế, các loại lệ phí, hoa chi đúng theo quy định của Nhà nước trong phạm vi quận (huyện).

3. Hướng dẫn các đơn vị, xí nghiệp, hợp tác xã do quận (huyện) quản lý xây dựng kế hoạch thu chi tài chánh gắn liền với việc xây dụng kế hoạch kinh tế - kỹ thuật, đảm bảo các mặt cân đối về lao động, vật tư, tiền vốn, thực hành tiết kiệm, mang lại hiệu quả kinh tế cao.

Hướng dẫn và giúp đỡ các phường (xã) xây dựng ngân sách và quản lý ngân sách, chấp hành các chế độ thu, chi ngân sách phường, xã đúng chế độ nguyên tắc.

4. Xét duyệt cấp phát các loại vốn, các loại kinh phí cho các ngành theo kế hoạch thu chi tài chánh và dự toán được duyệt. Giúp Ủy ban nhân dân quận (huyện) xét duyệt dự toán và trợ cấp cho ngân sách phường (xã).

5. Đôn đốc công tác quyết toán, xét duyệt quyết toán của các đơn vị, dự toán và lập quyết toán tháng, qúy của quận (huyện), có phân tích hiệu quả kinh tế hoặc hiệu suất công tác của các ngành trong quận (huyện), rút kinh nghiệm về công tác quản lý tài chánh.

6. Tổ chức công tác kế toán thu, chi tài chánh bảo đảm phản ánh kịp thời, chính xác. Tổ chức thống kê các số liệu cơ bản về tình hình thực hiện các chỉ tiêu kinh tế với việc thực hiện các chỉ tiêu tài vụ.

7. Thông qua việc quản lý ngân sách của quận (huyện), tham gia quản lý biên chế thuộc phạm vi quận (huyện) theo chỉ tiêu biên chế được cấp trên duyệt.

8. Theo dõi, đôn đốc, kiểm tra việc chấp hành chính sách,chế độ giá cả trong các cơ quan, đơn vị sản xuất, kinh doanh đặt ở địa bàn và toàn bộ thị trường quận (huyện). Báo cáo lên Ủy ban nhân dân quận (huyện) và Ủy ban Vật giá thành phố giải quyết các vụ vi phạm chính sách, chế độ giá cả. Xây dựng phương án giá sản phẩm hàng hoá sản xuất, thu mua, dịch vụ trong phạm vi quận (huyện) thuộc diện phân cấp cho quận (huyện) quản lý.

9. Theo dõi, kiểm tra việc sử dụng các loại vốn và kinh phí, việc chấp hành chế độ thu chi tài chánh (bao gồm cả vốn ngân sách của thành phố đưa về thực hiện tại các quận (huyện), kiểm tra việc thực hiện chế độ tài vụ kế toán và việc qủan lý tài sản, thúc đẩy việc thực hiện chế độ hạch toán kinh tế - hoàn thành các chỉ tiêu kế hoạch sản xuất - kỹ thuật – tài vụ nhằm bảo đảm nhiệm vụ tích lũy cho ngân sách Nhà nứơc, ngân sách địa phương và sử dụng vốn, tài sản có hiệu quả kin tế cao.

Thông qua công tác quản lý thu, chi tài chánh và giá cả, tham gia ý kiến cùng các ngành chủ quản xét công nhận hoàn thành kế hoạch của các đơn vị trình Ủy ban nhân dân quận (huyện) xét duyệt và hướng dẫn các đơn vị trích lập, sử dụng các quỹ xí nghiệp theo chế độ hiện hành.

10. Tổi chức kiểm kê nắm chắc số lượng cũng như chất lượng tài sản Nhà nước trong quận (huyện), có biện pháp bảo quản và sử dụng hợp lý, có hiệu quả.

11. Nghiên cứu sắp xếp bộ máy biên chế, đội ngũ án bộ trong Ban theo như quy định của cấp trên, quản lý cán bộ của Ban và tham gia quản lý cán bộ tài chính kế tóan các ngành, các phường (xã) trong quận (huyện). Có kế hoạch đào tạo cán bộ trong Ban về chính trị, kinh tế, nghiệp vụ và tổ chức tập huấn bồi dưỡng ngắn ngày cho cán bộ tài vụ kế toán giá cả của các cơ sở, phường xã trong quận huyện, nhằm nâng cao trình độ tổ chức quản lý và trình độ nghiệp vụ của cán b6ọ đáp ứng yêu cầu phát triển kinh tế ngày càng lớn và yêu cầu quản lý ngày càng cao.

12. Tổ chức việc tuyên truyền, phổ biến chính sách, chế độ tài chánh, chính sách thuế, chính sách giá cả trong phạm vi quận (huyện).

II.- CƠ CẤU TỔ CHỨC VÀ NHIỆM VỤ CỤ THỂ

Cơ cấu tổ chức của Ban Tài chánh – Giá cả gồm có:

1) Tổ quản lý tài chánh gồm có các nhóm:

1.- Nhóm Ngân sách (ngoại thành) hoặc là nhóm tổng hợp (nội thành) có nhiệm vụ sau:

- Hướng dẫn và giúp đỡ các ngành, các đơn vị lập dự toán hàng năm, hàng quý. Trên cơ sở đó tổng hợp và xây dựng thành dự toán ngân sách hay dự toán hàng năm, quý của quận (huyện) để Ban trình Ủy ban nhân dân và Hội đồngnhân dân quận (huyện) xét duyệt. Sau khi được Ủy ban nhân dân thành phố ký duyệt, thông báo kế hoạch thu, chi cho các ngành, các phường (xã) trong quận (huyện). Tổng hợp tình hình thực hiện ngân sách hay dự toán và nghiên cứu nắm chắc các yếu tố cân đối về vật tư, lao động và tiền vốn làm cơ sở cho việc xây dựng kinh tế, phát triển văn hoá trong phạm vi quận (huyện), phục vụ cho Ban làm việc với các ngành và báo cáo Ủy ban nhân dân quận (huyện).

- Tổng hợp tình hình lập quyết toán ngân sách hàng năm của các ngành trong quận (huyện) để Ban trình Ủy ban nhân dân và Hội đồng nhân dân quận (huyện) xét duyệt và báo cáo Ủy ban nhân dân thành phố. Riêng đối với nhóm tổng hợp ở các quận nội thành còn có nhiệm vụ hướng dẫn, giúp đỡ các ngành và Ban Tài chánh ở phường về xây dựng và quản lý ngân sách phường, về kinh nghiệm và biện pháp quản lý khai thác nguồn thu cho ngân sách phuờng, về sử dụng vốn ngân sách phường vào các chi phí cần thiết, về tính toán ghi chép phản ánh đầy đủ, kịp thời, chính xác mọi khoản thu chi bằng tiền, hiện vật thuộc ngân sách phường; theo dõi việc chi nộp các khoản thu và thanh toán các khoản chi của ngân sách phường được kịp thời, bảo đảm thu chi ngân sách phường được thăng bằng.

2.- Nhóm quản lý ngân sách phường (xã), có nhiệm vụ sau:

- Nghiên cứu hướng dẫn các Ban Tài chính xã lập và quản lý ngân sách xã.

- Xét và ổtng hợp dự toán, quyết toán ngân sách phường (xã) để trình Ủy ban nhân dân quận (huyện) duyệt.

- Hướng dẫn, giúp đỡ xã nắm vững và thực hiện đúng các chế độ, thể lệ thu, chi của ngân sách xã.

- Tham gia xây dựng kế hoạch phát triển kinh tế văn hoá của xã và kiến nghị biện pháp khai thác nguồn thu ngân sách xã.

- Tham gia vào việc bồi dưỡng nghiệp vụ tài chánh - kế toán cho các bộ các Ban Tài chánh xã và các hợp tác xã.

- Tổ chức kiểm tra thường xuyên việc chấp hành chính sách tài chánh tại phường (xã).

3.- Nhóm thu thuế nông nghiệp, có nhiệm vụ sau:

- Căn cứ vào chính sách thuế nông nghiệp của Nhà nước đã banhành và tình hình thực tế của địa phuơng mà hướng dẫn cho Ủy ban nhân dân xã (tài chánh xã) tổ chức kê khai diện tích, sản lượng thu nhập hàng năm và từng vụ để làm cơ sở cho việc tính toán thuế nông nghiệp.

- Hướng dẫn cho Ủy ban nhân dân xã (tài chánh xã) tính toán chính xác, kịp thời từng vụ và cả năm phân theo từng loại diện tích nộp thóc, tiền, trình Ủy ban nhân dân huyện duyệt.

- Kết hợp với Ủy ban nhân dân xã (tài chánh xã) tăng cường công tác kiểm tra, chống khai man diện tích, sản lượng, trốn lậu thuế của các hợp tác xã và cá thể.

- Hướng dẫn cho Ủy ban nhân dân xã (tài chánh xã) tổ chức công tác thu nộp thuế nông nghiệp kết hợp thu nợ, thu mua theo chủ trương của Ủy ban nhân dân thành phố.

- Tổ chức thực hiện công tác thống kế các số liệu cơ bản về thuế nông nghiệp (diện tích, sản lượng, thu nhập của nông dân) và hướng dẫn xã thanh quyết toán các khoản nộp đối với nhân dân kịp thời, chính xác.

4.- Nhóm tài vụ - hành chính – văn xã, có nhiệm vụ:

Tham gia xây dựng kế hoạch phát triển văn hoá - xã hội ở quận (huyện) và huờng dẫn các ngành xây dựng dự toán kinh phí sự nghiệp văn xã – hành chính hàng năm, hàng quý.

Đôn đốc, kiểm tra việc tổ chức thu sự nghiệp (nếu có). Hướng d6ãn, giúp dỡ các đơn vị hành chính, sự nghiệp lập và ghi chép các sổ sách kế toán thống nhất theo quy định. Xét duyệt các dự toán kinh phí các cơ quan hành chính sự nghiệp, cung cấp tài liệu cho nhóm ngân sách để tổng hợp dự toán ngân sách và quyết toán ngân sách. Tổ chức cấp phát kinh phí, đôn đốc việc thanh quyết toán và lập báo cáo quyết toán về kinh phí hành chính, sự nghiệp.

Thực hiện việc quản lý quỹ lương theo chỉ tiêu kế hoạch biên chế và tiền lương. Trên cơ sở đó phối hợp với Tổ chức cán bộ thuộc Ủy ban nhân dân quận (huyện) quản lý biên chế hành chính sự nghịep trong phạm vi quận (huyện).

Thống kê tài sản của Nhà nước và giám sát việc quản lý và sử dụng tài sản của các cơ quan hành chính sự nghiệp trong phạm vi quận (huyện).

Thông qua việc cấp phát, quản lý, kiểm tra và giám sát hoạt động của các đơn vị hành chính sự nghiệp phạm vi quận (huyện), giám sát việc chấp hành các chính sách, chế độ tài chánh, chế độ tài vụ kế toán, thúc đẩy việc thực hiện tiết kiệm, chống lãng phí, tham ô.

Theo dõi việc sử dụng, điều động cán bộ tài vụ - kế toán trong các cơ quan hành chính sự nghiệp và tham gia vào việc bồi dưỡng ngiệp vụ tài chánh - kế toán cho các đơn vị hành chính sự nghiệp trong phạm vi quận (huyện).

5.- Nhóm tài vụ kiến thiết kinh tế, có nhiệm vụ:

- Tham gia xây dựng kế hoạch kinh tế ở quận (huyện), hướng dẫn các đơn vị kinh tế thuộc quận (huyện) quản lý xây dựng kế hoạch thu chi tài chánh cân đối với kế hoạch sản xuất, kinh doanh; tổng hợp các dự án kế hoạch tài vụ của các ngành sản xuất, kinh doanh cung cấp cho nhóm ngân sách để tổng hợp xây dựng ngân sách; tổ chức cấp phát, quản lý các nguồn vốn được phân công phụ trách.

- Tham gia xây dựng và xét duyệt kế hoạch thu, chi tài chánh của từng đơn vị, xí nghiệp sản xuất, kinh doanh thuộc quận (huyện) qủn lý.

- Cấp phát vốn cho các ngành, các đơn vị sản xuất, kinh doanh, theo dõi, đôn đốc việc việc chấp hành kế hoạch thu, chi tài chánh trong việc thực hiện nghĩa vụ đóng góp cho ngân sách Nhà nước. Kiểm tar việc chấp hành các chính sách, chế độ, kế hoạch giá thành sản phẩm, thể lệ tài vụ- kế toán (bao gồm việc quản lý tài sản Nhà nước) và việc sử dụng vốn. Đề xuất để Ban kiến nghị với Ủy ban nhân dân quận (huyện) và Sở Tài chánh những biện pháp quản lý nhằm phát huy đến mức cao nhất hiệu quản của đồng vốn.

Theo dõi việc thực hiện các định mức kinh tế- kỹ thuật và các định mức tài chánh, từ đó đề xuất với các ngành xây dựng mới hay bổ sung những định mức, tiêu chuẩn tiên tiến hơn, nhằm hạ giá thành sản phẩm, tăng tích luỹ cho ngân sách.

- Xét duyệt quyết toán của các ngành kinh tế và các đơn vị sản xuất kinh doanh, phân tích hoạt động kinh tế của từng ngành và các đơn vị trọng điểm.

- Giúp đỡ xây dựng bộ máy tài vụ - kế toán của ngành kinh tế và xí nghiệp.

- Tham gia vào việc bồi dưỡng cán bộ tài vụ - kế toán và việc quản lý đội ngũ tài vụ - kế toán của từng ngành kinh tế trong phạm vi quận (huyện).

6.- Nhóm quản lý tài sản, có nhiệm vụ sau:

- Quản lý tài sản của các đối tượng: vắng chủ đã xử lý, ngoại kiều về nước, tài sản hiến theo sự phân cấp của Ủy ban nhân dân thành phố và thu hồi tài sản ngoài tiêu chuẩn sử dụng trong các cơ quan trực thuộc quận (huyện) quản lý.

Tổ chức (ghi chép thống kê từng loại tài sản) bảo quản, giữ gìn và phân loại các tài sản thu gom.

- Tổ chức phân phối cho các ngành trong quận các loại tài sản được Ủy ban nhân dân thành phố cho phép.

- Tổ chức bàn giao những tài sản do Ủy ban nhân dân thành phố điều động cho các ngành của thành phố hoặc chuyển nhượng cho cán bộ theo chủ truơng chung của Ủy ban nhân dân thành phố.

- Tổ chức thanh lý đối với tài sản quá hư hỏng không thể phục hồi sửa chữa được theo sự phân công, phân cấp của Ủy ban nhân dân thành phố.

- Hướng dẫn các ngành, đơn vị, cơ quan trong quận kiểm kê tài sản định kỳ theo quy định của Nhà nước.

7.- Nhóm kiểm tra tài chánh, có nhiệm vụ sau:

- Căn cứ vào chương trình công tác của Ban Thanh tra Sở Tài chánh và tình hình thực tế của quận (huyện), xây dựng chương trình kế hoạch công tác kiểm tra của nhóm; hướng dẫn các ngành của quận (huyện) xây dựng kế hoạch tự kiểm tra tài chánh trong ngành; tham gia với Ban Thanh tra của Sở Tài chánh khi thanh tra tại quận (huyện).

- Kiểm tra tình hình phát triển kinh tế tài chính địa phương, tình hình hoàn thành thu nộp của các ngành và các xí nghịep địa phương, tình hình thực hiện ngân sách và dự toán thu chi ngân sách của các ngành, địa phương, hiệu quả kinh tế của các khoản vốn do ngân sách địa phương cấp phát, nhất là vốn xây dựng cơ bản, tình hình tiết kiệm và chống tham ô lãng phí.

- Hướng dẫn và phổ biến kinh nghiệm kiểm tra cho các ngành.

- Hướng dẫn các ngành trong quận (huyện) triển khai công tác tự kiểm tra, nhất là các đơn vị trọng điểm, nhằm chấn chỉnh sổ sách kế toán và việc chấp hành chính sách, chế độ tài chánh, đưa công tác quản lý kinh tế tài chánh vào nề nếp, giúp đỡ các ngành giải quyết khó khăn trong công tác quản lý kinh tế tài chánh.

- Sơ kết, tổng kết công tác tự kiểm tra tài chánh trong quận (huyện), đánh giá kết quả, nêu những nguyên nhân của tình hình và đề xuất những biện pháp cải tiến công tác tự kiểm tra cho các ngành.

2) Tổ thu thuế công thương nghiệp, gồm:

1.- Nhóm nghiệp vụ, có nhiệm vụ:

- Nắm vững chính sách thuế của Nhà nứơc, các quy định về thủ tục, biện pháp thu nộp, trên cơ sở đó giúp Ban nghiên cứu vận dụng chỉ đạo thực hiện công tác thu đảm bảo đúng chính sách, chế độ và kỷ luật tài chánh.

- Qua công tác thu thuế, đề xuất các vấn đề cần bổ sung hoặc sửa đổi chế độ thu, biện pháp và tổ chức thu. Nghiên cứu các biện pháp nhằm gắn chặt thu thuế với các mặt công tác quản lý khác của địa phương như: quản lý thị trường, quản lý giá cả, quản lý vật tư, hàng hoá, v.v..

- Tổng hợp và cung cấp tình hình biến động về giá cả, hoạt động kinh doanh trên thị trường ảnh hưởng đến tình hình thu cho nhóm tổng hợp kế hoạch để phục vụ kịp thời cho việc chỉ đạo thu thuế có kết quả.

2.- Nhóm tổng hợp kế hoạch và kế toán thống kê, có nhiệm vụ:

- Tổng hợp tình hình hoạt động kinh doanh, tình hình thị trường. tình hình giá cả, tình hình biến động nguồn thu, tình hình sản xuất của các cơ sở sản xuất, tình hình cung cấp nguyên vật liệu và tiêu thụ sản phẩm, v.v..

- Dựa trên cơ sở số liệu kết quả thu của kế toán thống kế mà phân tích tình hình đề xuất với lãnh đạo tăng cường biện pháp quản lý thu sát với từng khu vực, từng địa phương nhằm thúc đẩy hoàn thành kế hoạch thu.

- Xây dựng kế hoạch thu hàng năm của từng thành phần kinh tế, theo tùng loại thuế có chia ra quý, tháng và phân phối kế hoạch thu cho từng cơ sở sau khi kế hoạch được Ủy ban nhân dân thành phố duyệt.

- Căn cứ vào tài liệu cung cấp của nhóm quản lý, lập thống kê các loại đảm bảo kịp thời, chính xác theo ngành nghề, theo loại hộ, theo từng mặt hàng của mục lục thống kê.

- Tổng hợp và cung cấp số liệu thống kê cho Tổ nghiệp vụ theo biểu mẫu tổng hợp định kỳ về các loại thuế hàng hoá, doanh nghiệp, lợi tức, môn bài.

Lập báo cáo định kỳ lên cấp trên.

- Căn cứ vào biên lai thu hàng ngày do cán bộ hành thu chuyển đến, bảo đảm kế toán cập nhật theo từng loại thuế và theo thành phần kinh tế. Báo cáo kịp thời, đầy đủ, chính xác kết quả thu hàng ngày, tuần, kỳ 10 ngày và tháng lên cấp trên.

Chấm bộ thuế đều đặn hàng ngày, cung cấp tiến độ thu cho nhóm quản lý về số liệu đã thu, số thuế chưa thu được từng phường (xã ) để đôn đốc thực hiện.

Thẩm hạch biên lai thuế phát hiện việc thu thiếu hoặc thừa, lập thủ tục trưng thu, hoặc hoàn thuế, chuyển cho nhóm quản lý để đôn đốc nộp số thuế thiếu hoặc báo cho người nộp thuế thừa đến hoàn lại.

Theo dõi việc lĩnh, sử dụng biên lai thuế của cán bộ, nhân viên hành thu và các trạm kiểm soát, thông qua việc thanh toán biên lai và tiền thuế hàng ngày mà đôn đốc nộp số thuế đã thu trong ngày vào kho bạc.

Tổ chức việc bán tờ khai, sổ sách, hoá đơn cho công thương gia thu tiền hạch toán kịp thời với Chi sở thuế.

Đôn đốc cán bộ, nhân viên quản lý thuế ở phường, kiểm tra việc sử dụng háo đơn của người mua, phát hiện sử dụng hoá đơn vô nguyên tắc để trốn lậu thuế.

- Quản lý và kế toán tình hình nhập xuất các loại ấn chỉ thuế, các hàng tạm giữ và hàng tịch thu,báo cáo tình hình ấn chỉ hàng tạm giữ và tịch thu lên cấp trên đúng chế độ.

- Bảo quản chặt chẽ các chứng từ kế toán (thu và xuất quỹ hàng hoá tạm giữ và tịch thu).

- Trực tiếp thu thuế và xuất biên lai cho người nộp thuế. Thanh toán biên lai tiền thuế hàng ngày với kế toán và nộp kịp thời, đầy đủ số tiền thuế đã thu hàng ngày vào kho bạc, cập nhật sổ quỹ.

3.- Nhóm kiểm tra và xử lý tố tụng, có nhiệm vụ:

- Kiểm tra, kiểm soát để phát hiện và xử lý những vi phạm về chính sách, qua đó mà giáo dục ngăn ngừa những việc làm sai trái và đề cao pháp luật của Nhà nước.

- Tổ chức sưa tầm xác minh tại cơ sở giúp cho lãnh đạo Ban và Phòng kiểm tra, xử lý, tố tụng Chi sở quyết định về các vấn đề khiếu nại thuế khoá của người nộp thuế.

- Điều tra xác minh sự việc vi phạm, xử ý đúng với chức năng quy định.

- Hàng tháng, quý, năm phải báo cáo kết quả công tác xử lý về Phòng kiểm tra, xử lý tố tụng của Chi sở.

4.- Đội quản lý và tính thuế (bao gồm các sắc tuế, hoa chi, lệ phí), có nhiệm vụ quản lý toàn bộ các đối tượng nộp thuế như hợp tác xã, tổ hợp tác, hộ lớm, hộ nhỏ, chợ, trạm thuế thổ trạch, thường xuyên trực tiếp quản lý ở cơ sở theo phường hoặc xã về các loại thuế môn bài, doanh nghiệp, lợi tức, hàng hoá, thổ trạch với hai chức năng là: giám sát kinh doanh tính thuế và đôn đốc thu thuế. Cụ thể:

- Thông qua công tác quản lý thu thường xuyên ở phường, xã mà nắm toàn bộ các hoạt động sản xuất, kinh doanh ở phường, xã như số hộ khẩu. lao động, các loại ngành nghề, khách hàng, tiêu thụ sản phẩm, nguồn cung cấp nguyên vật liệu,. v.v.., qua đó mà tham gia đề xuất với chính quyền địa phương trong việc bố trí lao động, phát triển ngành nghề sản xuất, kinh doanh, quản lý và thu mua sản phẩm và trong công tác trị an, trật tự xã hội, v.v..

- Đối với hợp tác xã, đi sâu nghiên cứu giúp đỡ trong công tác quản lý tài vụ, quản lý vốn, quản lý sản phẩm, quản lý nguyên vật liệu, v.v.., tạo điều kiện cho tập thể làm ăn đúng hướng và đưa công tác quản lý vào nề nếp và tăng tích lũy.

- Thông qua việc nắm tình hình chung mà nắm vững đối tượng sản xuất, kinh doanh kê khai và hướng dẫn nộp thuế sát với hoạt động kinh doanh của họ.

- Duyệt tờ khai tính thuế và lập sổ bộ thuế theo phường hoặc xã trình Ủy ban nhân dân phường xã tham gia ý kiến, sau đó trình Ban duyệt sổ bộ thuế, lập thnàh ba bản:

+ một giao cho nhóm kế toán thống kê để chấm bộ;

+ một giao cho Ủy ban nhân dân phường quản lý để đôn đốc đối chiếu;

+ một giao cho nhóm quản lý để trực tiếp đôn đốc thu.

- Căn cứ vào sổ bộ thuế đã duyệt, thông báo số thuế đã duyệt cho người nộp thuế và theo dõi đôn đốc việc nộp thuế đúng hạn quy định

- Dựa vào kết quả chấm bộ của nhóm kế toán - thống kế vào sổ ghi biên lai mà ghi số thuế đã nộp vào sổ bộ để theo dõi tiến độ nộp thuế hàng ngày của các hộ nộp thuế phân chia theo phường, xã.

- Bảo quản sổ bộ thuế, hồ sơ gốc, tờ khai nộp thuế của từng người nộp thuế thoe phường xã.

- Cung cấp tình hình sản xuất, kinh doanh, thị trường, giá cả, tình hình biến động nguồn thu, tỷ lệ lãi và công tác quản lý trong địa bàn phụ trách cho nhóm kế hoạch và nhóm nghịep vụ để phục vụ cho việc lãnh đạo, chỉ đạo công tác thu.

- Tranh thủ sự lãnh đạo của Ủy ban nhân dân phường xã và các ngành có liên quan (công an, thương nghiệp, công nghiệp) để điều tra nắm vững nguồn thu và giáo dục người sản xuất, kinh doanh làm đầy đủ nghĩa vụ đóng thuế cho Nhà nước (kể cả hoa chi, lệ phí).

Ngàoi các cán bộ quản lý thu ở phuờng xã nói trên, tuỳ thoe tình hình của địa phương có các trạm để kiểm soát ở các đầu mối giao thông quan trọng trong phạm vi địa dư nhất định (bến xe, thị trấn) để hỗ trợ việc quản lý thu ở các phuờng, xã. Các trạm này được thành lập theo quyết định của ủy ban nhân dân thành phố.

Cám trạm kiểm soát có nhiệm vụ:

- Trực tiếp thu thuế ở tại các trạm, thanh toán biên lai và nộp kịp thời tiền thuế vào ngân sách theo quy định.

- Lập biên bản đầy đủ, quản lý chặt chẽ hàng hoá tạm giữ chờ xử lý.

- Phản ánh những vấn đề phát hiện qua khâu kiểm soát cho cán bộ quản lý ở phường xã để tăng cường quản lý tại cơ sở.

3. Tổ chức quản lý giá cả có nhiệm vụ:

- Theo dõi, kiểm tra tình hình chấp hành chính sách, chế độ giá cả trong các cơ quan, đơn vị sản xuất, kinh doanh đặt ở địa bàn quận huyện và trên toàn bộ thị trường quận, huyện; báo cáo lên Ủy ban nhân dân quận, huyện và Ủy ban Vật giá thành phố giải quyết các vụ vi phạm chính sách giá cả.

- Kết hợp chặt chẽ với Ủy ban Vật giá thành phố cùng các ngành hữu quan của thành phố, quận huyện để xây dựng phương án giá sản phẩm hàng hoá sản xuất, thu mua ở địa phương theo sự phân cấp, bao gồm: hàng nông sản thực phẩm, công nghiệp và tiểu thủ công nghiệp, các dịch vụ phục vụ, v.v.. ở địa phương. Từ tình hình thực tế ở địa phương, đề xuất những vấn đề cần bổ sung, sửa đổi chính sách giá cả.

- Tham gia quản lý thị trường, trên cơ sở nắm chắc hệ thống giá chỉ đạo, chủ trương chính sách của Nhà nước, đề xuất ý kiến về đấu tranh bình ổn vật giá trên thị trường.

- Chuẩn bị các phương án giá để trình Ủy ban nhân dân quận (huyện) quyết định giá tự doanh của các hợp tác xã tiêu thụ, mua bán, giá gia công, giá sửa chữa, giá dịch vụ, giá phục vụ ngoài diện quản lý và quy định giá của Trung ương và thành phố.

4. Nhóm hành chính - kế toán (trực thuộc Ban), có nhiệm vụ:

- Xây dựng và quản lý chương trình công tác của Ban, tập hợp tình hình công tác các mặt giúp Ban lãnh đạo, chỉ đạo chung.

- Tổ chức và quản lý văn thư - hành chính của Ban gồm tiếp phát công văn, lưu trữ hồ sơ.

- Bảo quản các phương tiện công tác và phương tiện sinh hoạt và chăm lo đời sống cán bộ, công nhân viên.

- Quản lý tài vụ kế toán và tài sản.

- Tổ chức, theo dõi công tác thi đua.

5. Nhóm tổ chức cán bộ (trực thuộc Ban) , có nhiệm vụ:

- Nghiên cứu bố trí biên chế sát đúng với nhu cầu nhiệm vụ được giao cho từng tổ, nhóm nhằm nâng cao hiệu suất công tác của từng nhân viên, cán bộ.

- Nghiên cứu hướng dẫn các xã, phuờng xây dựng tổ chức tài chánh phường, xã.

- Quản lý cán bộ, nhân viên ngành tài chánh – giá trong quận (huyện), theo dõi và tham gia quản lý việc điều động, sử dụng cán bộ, nhân viên tài vụ, kế toán của các đơn vị thuộc quyền quản lý của Ủy ban nhân dân quận, huyện.

- Nghiên cứu nhu cầu cán bộ tài vụ, kế toán, thuế, giá,… trình Ủy ban nhân dân quận, huyện để có kiến nghị đào tạo (kể cả cho hợp tác xã).

- Tổ chức các lớp bồi dưỡng nghiệp vụ ngắn ngày cho cán bộ, nhân viên của Ban và cho cán bộm nhân viên tài vụ, kế toán của các ngành, các phường, xã, hợp tác xã trong quận (huyện).

III. LẾ LỐI LÀM VIỆC VÀ QUAN HỆ CÔNG TÁC

1) Ban Tài chánh – giá cả làm việc theo chế độ thủ trưởng kết hợp bàn bạc tệp thể trước khi quyết định. Trưởng Ban phụ trách chung, toàn diện và chịu trách nhiệm trước Ủy ban nhân dân về điều hành mọi công tác của Ban, có một số Phó trưởng Ban giúp việc cho Trưởng Ban.

Mỗi Phó trưởng Ban được phân công phụ trách công tác nghiệp vụ chuyên môn của tổ chuyên ngành và trực tiếp kiêm Tổ trưởng. Phó trưởng Ban được Trưởng ban uỷ quyền giải quyết một số công tác về chuyên môn nghiệp vụ chuyên ngành của Ban. Trong các Phó trưởng Ban có một Phó trưởng Ban được Trưởng ban ủy nhiệm thay mặt Trưởng Ban giải quyết công việc chung khi Trưởng Ban đi vắng.

2) Các tổ chuyên ngành của Ban có mối quan hệ nội bộ bình đẳng với nhau trong một tổ chức thống nhất, cộng đồng trách nhiệm để hoàn thành tốt nhiệm vụ chung của Ban. Các tổ đều chịu sự quản lý và chỉ đạo tập trung, thống nhất của Trưởng Ban; đồng thời mỗi tổ chịu sự chỉ đạo về chuyên môn nghiệp vụ, tôn trọng và thực hiện các chủ trương công tác của ngành chủ quản cấp thành phố. Tổ trưởng được đại diện Ban tham dự các cuộc họp có liên quan đến công tác của Tổ do Ủy ban nhân dân quận (huyện) hoặc ngành cấp thành phố triệu tập.

3) Quan hệ giữa Ban Tài chánh- Giá cả với các Ban, đơn vị trực thuộc quận (huyện) là quan hệ bình đẳng, hợp tác xã hội chủ nghĩa, có trách nhiệm tạo mọi điều kiện thuận lợi và giúp đỡ lẫn nhau để xây dựng và phát triển tốt các mặt hoạt động của quận, (huyện). Ban Tài chánh – Giá cả phải chủ động đề ra kế hoạch phối hợp với các ngành có liên quan như thương nghiệp, công an, công nghiệp, nông nghiệp; đồng thời cũng thông qua công tác quản lý tài chánh – giá cả mả hỗ trợ đắc lực cho các ngành, các đoàn thể phấn đấu hoàn thành nhiệm vụ của địa phương.

4) Ban Tài chánh – Giá cả cần phải đi sâu sát cơ sở, có trách nhiệm phổ biến rộng rãi các chính sách, thể lệ thu chi tài chánh, giá cả cho ngành, phường, xã, đoàn thể để cùng hợp đồng thực hiện đúng chế độ, thể lệ thu chi tài chánh, nộp ngân sách của Nhà nước và tuyên truyền giáo dục các hộ sản xuất, kinh doanh làm đủ nghĩa vụ đóng thuế cho Nhà nước.

5) Ban Tài chánh – Giá cả có trách nhiệm hướng dẫn, giúp đỡ ý kiến cho Ủy ban nhân dân phường, xã để Ủy ban lãnh đạo, chỉ đạo thực hiện tốt công tác tài chánh, thuế, giá cả trong phường, xã. Chỉ đạo, hướng dẫn, giúp đỡ về chuyên môn nghiệp vụ cho tổ chức chuyên trách công tác tài chánh – giá cả thuộc Ủy ban nhân dân phường, xã.

IV. ĐIỀU KHOẢN THI HÀNH

Bản quy định này có giá trị thi hành kể từ ngày ban hành.