Nội dung toàn văn Quyết định 267-BCNNh-QĐ chế độ tạm thời về hạch toán kinh tế phân xưởng và tổ sản xuất

|

BỘ CÔNG NHIỆP NHẸ ******* Số : 267-BCNNh-QĐ |

VIỆT NAM DÂN CHỦ CỘNG HÒA ******* Hà Nội, ngày 28 tháng 09 năm 1964 |

QUYẾT ĐỊNH

BAN HÀNH CHẾ ĐỘ TẠM THỜI VỀ HẠCH TOÁN KINH TẾ PHÂN XƯỞNG VÀ TỔ SẢN XUẤT

BỘ TRƯỞNG BỘ CÔNG NGHIỆP NHẸ

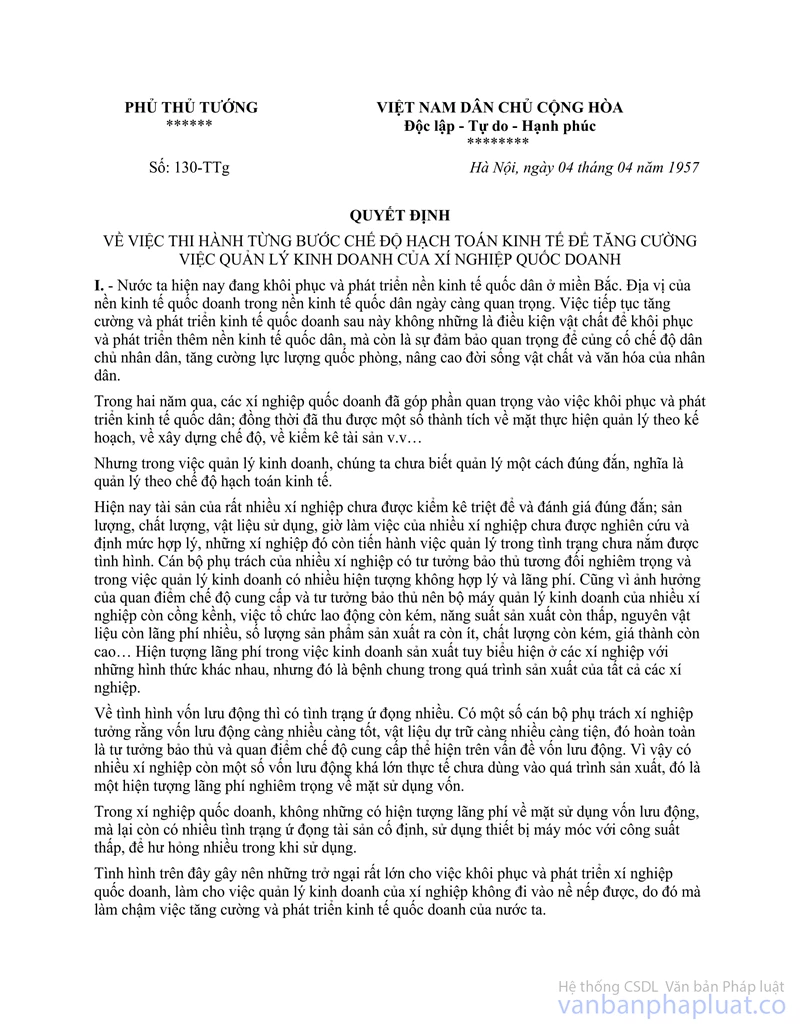

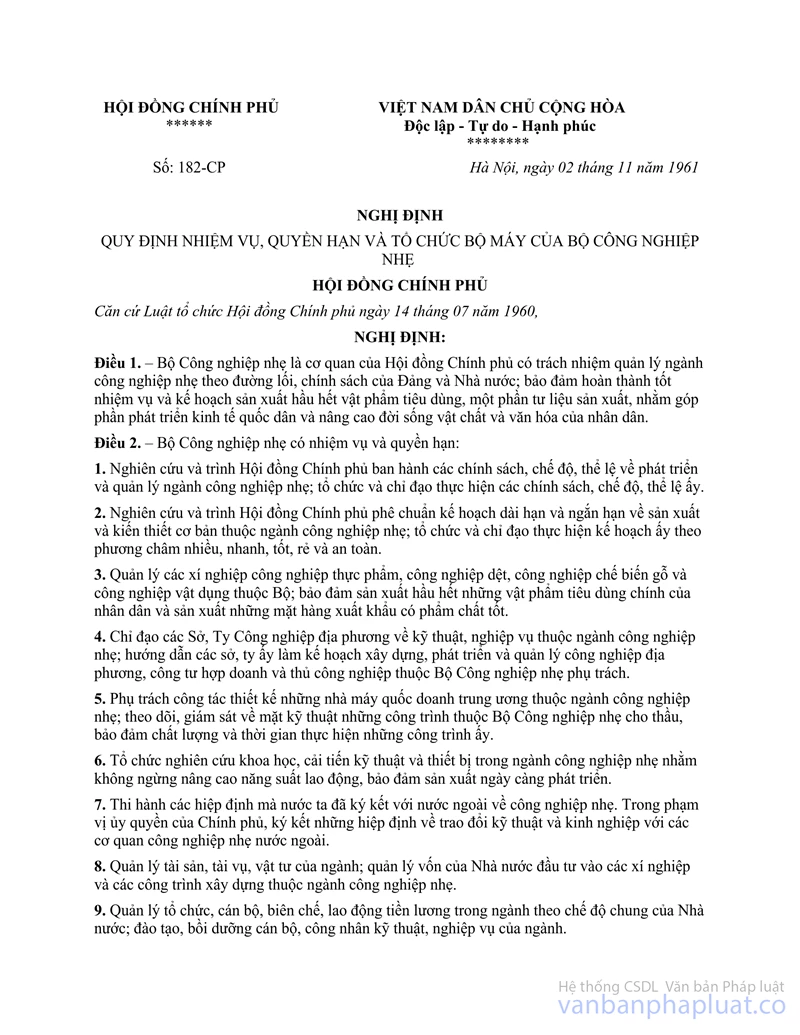

Căn cứ Nghị định số 182-CP ngày 02-11-1961 của Hội đồng

Chính phủ quy định nhiệm vụ, quyền hạn và tổ chức bộ máy của Bộ Công nghiệp

nhẹ;

Căn cứ Quyết định số 130-TTg ngày 04-04-1957 của Thủ tướng Chính phủ, về việc

thi hành từng bước chế độ hạch toán kinh tế trong các xí nghiệp quốc doanh;

Xét đề nghị của ông Vụ trưởng Vụ Kế toán tài vụ,

QUYẾT ĐỊNH:

Điều 1. - Để không ngừng nâng cao trình độ hạch toán kinh tế trong các xí nghiệp công nghiệp nhẹ, nay ban hành chế độ tạm thời về hạch toán kinh tế phân xưởng và tổ sản xuất kèm theo quyết định này.

Điều 2. – Những quy định cũ trái với chế độ này đều bãi bỏ.

Điều 3. - Chế độ tạm thời này thi hành kể từ ngày ký.

Điều 4. – Các ông Cục trưởng các Cục Quản lý và các ông Vụ trưởng Vụ Kế hoạch, Vụ Tổ chức lao động, Vụ Kế toán tài vụ chịu trách nhiệm đôn đốc, kiểm tra và giúp đỡ các xí nghiệp thi hành tốt.

Riêng các ông Vụ trưởng Vụ Kế toán tài vụ và Vụ Kế hoạch còn có trách nhiệm hướng dẫn, giải thích và quy định chi tiết để thi hành.

|

|

BỘ TRƯỞNG BỘ CÔNG NGHIỆP |

CHẾ ĐỘ TẠM THỜI

VỀ HẠCH TOÁN KINH TẾ PHÂN XƯỞNG VÀ TỔ SẢN XUẤT

Chương 1:

NGUYÊN TẮC CHUNG

Điều 1. - Hạch toán kinh tế phân xưởng và tổ sản xuất (gọi tắt là hạch toán kinh tế nội bộ xí nghiệp) là vận dụng những nguyên tắc của chế độ hạch toán kinh tế vào trong việc quản lý sản xuất của phân xưởng, kíp, tổ sản xuất nhằm dân chủ hóa quản lý, cải tiến chế độ quản lý theo nguyên tắc quản lý xí nghiệp xã hội chủ nghĩa.

Điều 2. – Vì chức năng quản lý kinh tế của phân xưởng và tổ sản xuất khác với của xí nghiệp nên tổ chức hạch toán và chi tiêu hạch toán không thể giống như của xí nghiệp, nhưng phải quán triệt nhiệm vụ chung, bảo đảm hoàn thành tốt kế hoạch chung, bảo đảm sự lãnh đạo thống nhất của xí nghiệp.

Điều 3. - Hạch toán kinh tế phân xưởng và tổ chức sản xuất nhằm phục vụ yêu cầu công tác quản lý của phân xưởng và tổ sản xuất là chủ yếu, không phải chỉ đơn thuần nhằm cung cấp số liệu cho các phòng nghiệp vụ. Tuy nhiên, nếu tổ chức tốt, các bộ môn hạch toán nghiệp vụ vẫn có thể sử dụng tốt những số liệu của các phân xưởng và tổ sản xuất trong công tác của bộ môn mình.

Chương 2:

CHẾ ĐỘ QUẢN LÝ KINH TẾ TRONG MỘT PHÂN XƯỞNG

Điều 4. - Một phân xưởng hạch toán kinh tế phải có đầy đủ những điều kiện sau:

a) Phải có các kế hoạch sản xuất, lao động tiền lương, sử dụng vật tư, sử dụng thiết bị, giá thành sản phẩm, biện pháp tổ chức kỹ thuật xây dựng cho toàn năm, hàng quý, hàng tháng.

b) Phải được phân cấp một số quyền hạn và nhiệm vụ nhất định nhằm phát huy tính chủ động và sáng tạo của phân xưởng, đồng thời bảo đảm thống nhất lãnh đạo kinh doanh của xí nghiệp.

c) Phải tổ chức bộ máy quản lý của phân xưởng, có bộ phận thống kê và hạch toán phục vụ cho việc lập kế hoạch, theo dõi tiến trình thực hiện kế hoạch, phân tích so sánh thường xuyên.

Điều 5. – Phân xưởng phải xây dựng những định mức kinh tế kỹ thuật bao gồm trong ba loại: định mức lao động, định mức sử dụng thiết bị, định mức tiêu hao nguyên vật liệu và động lực, làm cơ sở cho việc lập kế hoạch và quản lý thực hiện. Những định mức này phải quy định cả về mặt số lượng và chất lượng, phải được cụ thể hóa từng công đoạn sản xuất, từng loại nguyên vật liệu và từng loại sản phẩm với quy cách khác nhau. Những định mức cũ xét ra không còn thích hợp, không có tác dụng kích thích sản xuất cần phải được điều chỉnh lại thỏa đáng và kịp thời để đưa vào sản xuất.

Điều 6. - Trừ kế hoạch giá thành xây dựng hàng quý hoặc sáu tháng một lần, các kế hoạch khác của phân xưởng phải được xây dựng cho cả năm, hàng quý, hàng tháng được giám đốc xí nghiệp duyệt sau khi đã cân đối chung các phân xưởng trên cơ sở bảo đảm chỉ tiêu kế hoạch Nhà nước. Các kế hoạch chủ yếu của phân xưởng hàng tháng phải được tổ chức thực hiện bằng những kế hoạch tác nghiệp, kèm theo biện pháp cụ thể và phân công người quản lý những biện pháp ấy.

Những kế hoạch này phải được lập và duyệt xong trước ngày đầu của kỳ kế hoạch để phân xưởng có điều kiện bố trí sản xuất chu đáo.

Điều 7. – Xí nghiệp không giao phân xưởng quản lý những chỉ tiêu mà phân xưởng không chủ động phấn đấu được hoặc phân xưởng không trực tiếp quản lý. Giá thành phân xưởng tính theo giá cả kế hoạch và không bao gồm chi phí quản lý xí nghiệp phân bổ cho phân xưởng.

Căn cứ vào chỉ tiêu, định mức kế hoạch, phân xưởng có trách nhiệm quản lý và sử dụng tài sản cố định và lưu động với tinh thần tiết kiệm để tranh thủ sản xuất ra số lượng sản phẩm nhiều nhất với phẩm chất tốt nhất nhưng tiêu hao ít nhất. Chỉ tiêu hiệu suất tiền vốn, chỉ tiêu giá thành là những chỉ tiêu chất lượng trong công tác quản lý của một phân xưởng.

Điều 8. – Phân xưởng phải tổ chức bộ môn thống kê hạch toán để phục vụ công tác quản lý sản xuất của phân xưởng. Tùy theo tình hình tổ chức sản xuất mà thống kê số liệu theo ca, ngành, gian máy hoặc thẳng từ tổ sản xuất. Chỉ tiêu hạch toán thực tế phải thống nhất với nội dung chỉ tiêu kế hoạch để có tác dụng so sánh phân tích. Cần kết hợp chặt chẽ giữa thống kê và hạch toán chuyên nghiệp với thống kê và hạch toán quần chúng. Phương pháp làm cần rõ ràng dễ hiểu nhưng kịp thời và tránh trùng lắp.

Phân xưởng có trách nhiệm tổ chức và hướng dẫn các tổ sản xuất thực hiện hạch toàn kinh tế.

Để đảm bảo hạch toán tốt, quản lý tốt, phân xưởng phải tổ chức đầy đủ sổ sách chứng từ về các mặt: sản lượng hàng sản xuất, phẩm chất, sử dụng nguyên vật liệu, số lượng và hiện tại tài sản cố định và vật rẻ tiền mau hỏng, tiền lương, sử dụng lao động, phế liệu phế phẩm, bán thành phẩm và tại chế phẩm, giá thành sản phẩm.

Quản đốc phân xưởng phải chịu trách nhiệm về mức độ chính xác của những số liệu của phân xưởng mình trước giám đốc xí nghiệp.

Điều 9. – Phân xưởng phải xây dựng quy chế làm việc nội bộ trong đó quy định chức trách nhiệm vụ của cán bộ, nhân viên phân xưởng, buồng máy, tổ trưởng, tổ phó sản xuất; người kiểm nghiệm hoặc kiểm tra kỹ thuật v.v…; quy định quan hệ công tác giữa cán bộ lãnh đạo và nhân viên phân xưởng với các tổ sản xuất,; quy định nguyên tắc giao nhận nguyên vật liệu và sản phẩm chế dở phải có cân đo kiểm nghiệm; quy định phương pháp và thời gian xây dựng kế hoạch, quản lý thực hiện, phân tích hoạt động kinh tế thường kỳ v.v…

Điều 10. – Các phân xưởng có liên quan với nhau về mặt sản xuất cần cùng nhau ký kết “hợp đồng hợp tác sản xuất” quy định điều kiện giao nhận sản phẩm chế dở cho nhau về mặt sồ lượng, chất lượng và thời gian; chịu trách nhiệm cụ thể khi vi phạm hợp đồng hoặc gây lãng phí cho phân xưởng bạn; điều kiện hỗ trợ nhau để cùng hoàn thành tốt nhiệm vụ kế hoạch v.v… “Hợp đồng hợp tác sản xuất” xây dựng trên tinh thần hợp tác xã hội chủ nghĩa giữa các phân xưởng, nhằm quán triệt kế hoạch chung và tạo điều kiện hoàn thành toàn diện và vượt mức kế hoạch chung của xí nghiệp.

Giữa các phân xưởng với nhau hoặc giữa phân xưởng với các phòng không có quan hệ thanh toán tiền tệ.

Điều 11. – Các phân xưởng không được cho nhau vay mượn nguyên, nhiên vật liệu, không được ghi chép sai sự thực về sản lượng sản phẩm, về sử dụng nguyên nhiên, vật liệu và nhân lực giữa tháng trước với tháng sau. Sau ca cuối cùng của một tháng, các phân xưởng phải kiểm kê cụ thể số lượng sản phẩm chế tạo dở dang tại các công đoạn sản xuất, số lượng nguyên, nhiên, vật liệu đã nhận nhưng chưa dùng vào quá trình sản xuất công nghệ, số lượng sản phẩm hoàn thành nhưng chưa nhập kho, sản lượng bán thành phẩm tự chế v.v… ở trong phân xưởng mình để tính toán giá thành được chính xác.

Điều 12. – Phân xưởng phải thường kỳ tổ chức phân tích hoạt động kinh tế của phân xưởng. Hàng tháng cần phân tích tình hình thực hiện những kế hoạch chủ yếu: sản lượng, chất lượng, năng suất lao động và giá thành. Hành quý cần phân tích thêm các mặt công tác khác có quan hệ đến sản xuất và là nhân tố quan trọng của sản xuất như: sử dụng công suất thiết bị chủ yếu, bảo toàn bảo dưỡng thiết bị, sử dụng lao động, quản lý vốn v.v… Có thể phân tích chuyên đề tùy theo yêu cầu công tác quản lý của phân xưởng.

Phân tích trong cán bộ quản lý của phân xưởng là chủ yếu, đồng thời có thể phổ biến một số tình hình đã phân tích bằng số liệu tương đối hoặc tuyệt đối trong công nhân phân xưởng.

Phân tích hoạt động kinh tế cần tiến hành kịp thời, có trọng tâm, có biện pháp khắc phục khuyết điểm, phát huy ưu điểm cụ thể. Nội dung phân tích cần thiết thực, bổ ích, tác động trực tiếp đối với sản xuất, khai thác và động viên mọi khả năng tiềm tàng.

Chương 3:

CHẾ ĐỘ QUẢN LÝ KINH TẾ Ở TỔ SẢN XUẤT.

Điều 13: - Hạch toán kinh tế tổ sản xuất mang tính chất quần chúng vì do toàn thể công nhân trong tổ tự nguyện tham gia, nhằm nâng cao tinh thần trách nhiệm, phát huy vai trò làm chủ, thực hiện, quản lý sản xuất tốt, đẩy mạnh phong trào thi đua tập thể xây dựng tổ tiên tiến, tổ lao động xã hội chủ nghĩa.

Do tính chất quần chúng nên công tác thống kê và hạch toán ở tổ sản xuất phải đơn giản, dễ chịu, dễ phân tích làm mất ít thời gian và phải phục vụ trực tiếp yêu cầu quản lý của tổ.

Chỉ tiêu hạch toán ở tổ phải có tác dụng tổ chức anh chị em công nhân phấn đấu có trọng tâm trong sản xuất, đạt nhiều kết quả cụ thể trong phong trào thi đua giành “năng suất lao động cao, phẩm chất tốt, tiết kiệm nhiều”. Tùy tình hình tổ chức sản xuất và yêu cầu quản lý của từng tổ khác nhau mà chỉ tiêu hạch toán giao các tổ cũng không thể giống nhau. Chỉ tiêu hạch toán tổ sản xuất phải nhằm vào khâu chủ yếu có tác động nhiều tới nhiệm vụ tăng năng suất, hạ giá thành của tổ giải quyết những vấn đề mấu chốt trong sản xuất của tổ.

Điều 14. - Tổ sản xuất cần phân công anh chị em công nhân thực hiện chế độ “5 quản” bao gồm quản lý các mặt: sảan lượng, lao động, kỹ thuật, nguyên vật liệu, giá thành, với nội dung và trách nhiệm cụ thể. Các mặt công tác văn hóa xã hội khác của tổ cũng đều phân công cho mỗi người chịu trách nhiệm một việc, thực hiện toàn tổ tham gia quản lý .

Cần tổ chức chế độ thống kê quần chúng, ai đứng máy nào ghi chép tình hình máy ấy, ai quản lý việc gì ghi chép việc ấy. Người thống kê của tổ tổng hợp hàng ngày sau ca.

Điều 15. – Ngoài kế hoạch hàng năm (nếu có điều kiện ) căn cứ vào kế hoạch của phân xưởng, tổ lập kế hoạch hàng tháng chia ra từng tuần về sản lượng hiện vật, sử dụng thời gian lao động và thiết bị máy móc, sử dụng nguyên vật liệu và động lực, phẩm chất sản phẩm. Riêng kế hoạch giá thành của tổ được xây dựng chung cho toàn năm hoặc sáu tháng. Giá thành tổ sản xuất là giá thành công đoạn sản xuất; không cần hoàn chỉnh và tính theo giá cả kế hoạch.

Lúc đầu tổ sản xuất chỉ cần “hạch toán tiết kiệm” số chi phí sản xuất để làm ra sản phẩm so sánh với kế hoạch để thấy số lãng phí, tiết kiệm thể hiện bằng chỉ tiêu tiền tệ. Trên cơ sở đó, tổ sản xuất tiến dần lên quản lý giá thành.

Muốn xây dựng kế hoạch được tốt, tổ sản xuất cần cụ thể những định mức kinh tế kỹ thuật; xây dựng thêm những định mức mới cần thiết.

Điều 16. - Việc giao nhận nguyên vật liệu; sản phẩm chế dở, phế phẩm phế liệu, thành phẩm của tổ phải được cân đo chính xác và có kiểm nhận, ghi sổ cẩn thận.

Mỗi khi đổi ca, tổ trưởng sản xuất thuộc ca trước phải ghi tóm tắt tình hình sản xuất, thiết bị, nguyên vật liệu v.v… vào “sổ giao ca” để bàn giao cho ca sau. Tổ trưởng sản xuất thuộc ca sau xem xét lại và ký vào sổ giao ca.

Tổ sản xuất phải tổ chức ghi chép tình hình sản xuất chính xác, chấp hành nghiêm chỉnh chế độ quản lý vật tư, phế phẩm phế liệu.

Điều 17. - Nửa tháng hoặc một tháng một kỳ, tổ sản xuất cần họp phân tích tình hình thực hiện các kế hoạch thể hiện trên những số liệu kinh tế, tìm ra nguyên nhân tốt xấu, cao hạ của sản lượng, phẩm chất, năng suất lao động, ngày công sản xuất, tiêu hao nguyên vật liệu và công bố kết quả kinh tế của sản xuất. Trên cơ sở phân tích hoạt động kinh tế, tổ đi sâu phát hiện những kinh nghiệm sản xuất tiên tiến để động viên và phổ biến, đề ra biện pháp cụ thể giúp đỡ chậm tiến, đẩy mạnh cuộc cách mạng kỹ thuật, nâng cao dần trình độ quản lý, đẩy mạnh phong trào thi đua tập thể.

Việc phân tích hoạt động kinh tế ở tổ cũng phải tiến hành kịp thời và có trọng tâm. Cách phân tích nên đơn giản, ít công tác số nhưng có tình hình cụ thể, phù hợp với trình độ hạch toán của công nhân.

Ngoài những buổi phân tích hoạt động kinh tế thường kỳ, tổ sản xuất cần tăng cường hội ý 5 quản sau ca để lãnh đạo sản xuất được kịp thời hơn.

Điều 18. – Trên cơ sở thực hiện chế độ hạch toán kinh tế ở tổ sản xuất với số liệu thống kê ngày càng chính xác và với khả năng kết hợp được chặt chẽ ba mặt: tăng năng suất lao động, nâng cao phẩm chất và tiết kiệm nguyên vật liệu, mà tiến hành mở rộng diện trả lương theo sản phẩm, thực hiện các chế độ tiền thưởng hiện hành để bồi dưỡng lao động cho công nhân, khuyến khích đẩy mạnh sản xuất.

Điều 19. - Hạch toán theo máy là cụ thể hóa một số chỉ tiêu kế hoạch của tổ tới từng đơn vị máy về các mặt: sản lượng, số giờ chạy máy, công suất giờ máy, nguyên vật liệu sử dụng, phẩm chất sản phẩm.

Ở những tổ mà tình hình sản xuất ổn định, mặt hàng không thay đổi nhiều và từng người công nhân có thể tự theo dõi được số lượng và chất lượng sản phẩm, lượng nguyên vật liệu sử dụng, số ngày công(hoặc giờ công) sản xuất của mình thì cần thực hiện “số hạch toán tiết kiệm cá nhân” . Từng cá nhân lập kế hoạch dài hạn chia ra từng kỳ ngắn hạn về: sản lượng, chất lượng, năng suất lao động, ngày công (hoặc giờ công) sản xuất, số lượng nguyên vật liệu sử dụng, và đăng ký với tổ. Trên cơ sở kế hoạch đó, từng người công nhân, sau mỗi ngày sản xuất, tự ghi vào sổ hạch toán tiết kiệm cá nhân. Đến lúc nào đó, khi được tổ trưởng sản xuất xác nhận, từng cá nhân công nhân có thể được công bố là đã hoàn thành kế hoạch sản lượng toàn năm, quý hoặc tháng trước bao nhiêu ngày (hoặc giờ), đã tiết kiệm bao nhiêu nguyên vật liệu, giảm được bao nhiêu ngày công phi sản xuất, năng suất lao động đạt đến thời kỳ nào của mức kế hoạch cá nhân và chất lượng sản phẩm ra sao. Hạch toán theo máy và hạch toán tiết kiệm cá nhân nhằm xây dựng cơ sở vững chắc cho việc hoàn thành kế hoạch của tổ. Vì vậy hạch toán kinh tế tổ sản xuất là chủ yếu. Hạch toán theo máy và hạch toán cá nhân là biện pháp tích cực nhằm nâng cao tinh thần trách nhiệm từng người và từng đơn vị máy, có tác dụng động viên thi đua kịp thời.

Chương 4:

TỔ CHỨC VÀ LẢNH ĐẠO THỰC HIỆN HẠCH TOÁN KINH TẾ TRONG NỘI BỘ XÍ NGHIỆP

Điều 20. - Hạch toán kinh tế trong nội bộ xí nghiệp không phải là vấn đề nghiệp vụ đơn thuần mà là cuộc vận động quần chúng rộng rãi cải tiến lối quản lý sản xuất, tạo điều kiện cho công nhân thực hiện tốt vai trò làm chủ đặng liên tục hoàn thành vượt mức và toàn diện các kế hoạch.

Vì vậy, hạch toán kinh tế nội bộ phải được sự lãnh đạo chặt chẽ của các cấp ủy đảng trong xí nghiệp, được sự cổ vũ và giúp đỡ thường xuyên của tổ chức công đoàn, được đoàn thanh niên làm nòng cốt thực hiện. Giám đốc xí nghiệp chịu trách nhiệm trước Bộ về nội dung và chất lượng hạch toán kinh tế trong nội bộ xí nghiệp.

Các bộ môn nghiệp vụ của xí nghiệp, trước hết là Phòng Kế hoạch và Phòng Tài vụ, tùy theo chức năng công tác của mình, có nhiệm vụ hướng dẫn giúp đỡ các phân xưởng và tổ sản xuất thực hiện chế độ hạch toán kinh tế.

Điều 21. - Đối với xí nghiệp có quy mô sản xuất nhỏ, không tổ chức thành phân xưởng mà là “ngành” sản xuất thì mọi quy định về việc thực hiện hạch toán kinh tế ở phân xưởng, đều áp dụng đối với ngành sản xuất. Tuy nhiên những chỉ tiêu hạch toán và phương pháp hạch toán cần đơn giản hơn, sao cho phù hợp với tình hình tổ chức bộ máy quản lý và quy mô sản xuất của ngành, nhưng vẫn phải quán triệt nhưng vẫn quán triệt những nguyên tắc và yêu cầu của chế độ hạch toán kinh tế thực hiện trong một đơn vị sản xuất của xí nghiệp.

Điều 22. – Trong nội bộ một xí nghiệp, hạch toán kinh tế ở phân xưởng là chủ yếu nhưng đồng thời phải coi trọng việc mở rộng hạch toán đến các tổ sản xuất, lấy đó là cơ sở. Trên cơ sở phân xưởng hạch toán tốt mà củng cố hạch toán ở tổ.

Công tác hạch toán kinh tế ở phân xưởng và tổ sản xuất phải tiến hành từng bước: từ dễ đến khó, từ đơn giản đến phức tạp, từ điểm đến diện, đồng thời phải luôn luôn lấy điểm để chỉ đạo diện để nâng cao trình độ hạch toán không ngừng.

Điều 23. – Các phân xưởng, ngành, tổ sản xuất trong ngành công nghiệp nhẹ đều phải thực hiện chế độ hạch toán kinh tế theo những điều quy định trên.