Nội dung toàn văn Quyết định 3157/QĐ-UBND năm 2008 bảng giá tính thuế tài nguyên Vĩnh Phúc

|

ỦY BAN NHÂN

DÂN |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3157/QĐ-UBND |

Vĩnh Yên, ngày 28 tháng 8 năm 2008 |

QUYẾT ĐỊNH

V/V BAN HÀNH BẢNG GIÁ TÍNH THUẾ TÀI NGUYÊN ĐỐI VỚI CÁC LOẠI TÀI NGUYÊN KHAI THÁC TRÊN ĐỊA BÀN TỈNH VĨNH PHÚC.

ỦY BAN NHÂN DÂN

Căn cứ Luật Tổ chức HĐND và UBND ngày 26/11/2003;

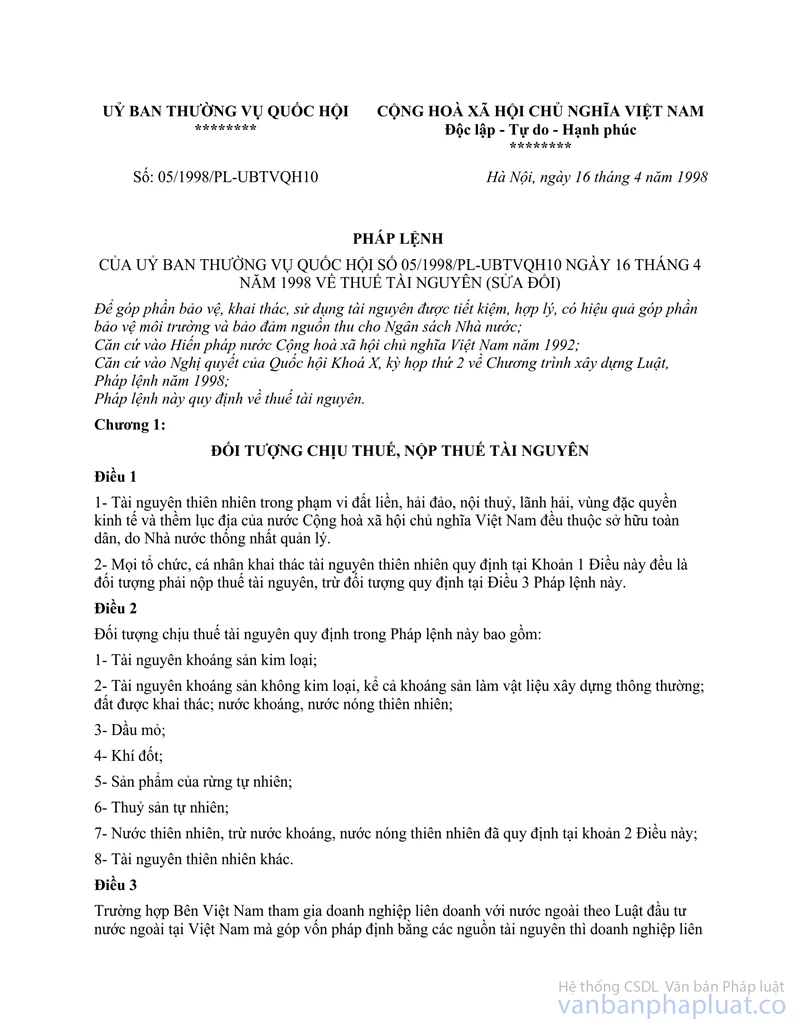

Căn cứ Pháp lệnh Thuế tài nguyên (sửa đổi) số 05/1998/PL-UBTVQH10 ngày 14 tháng 4 năm 1998;

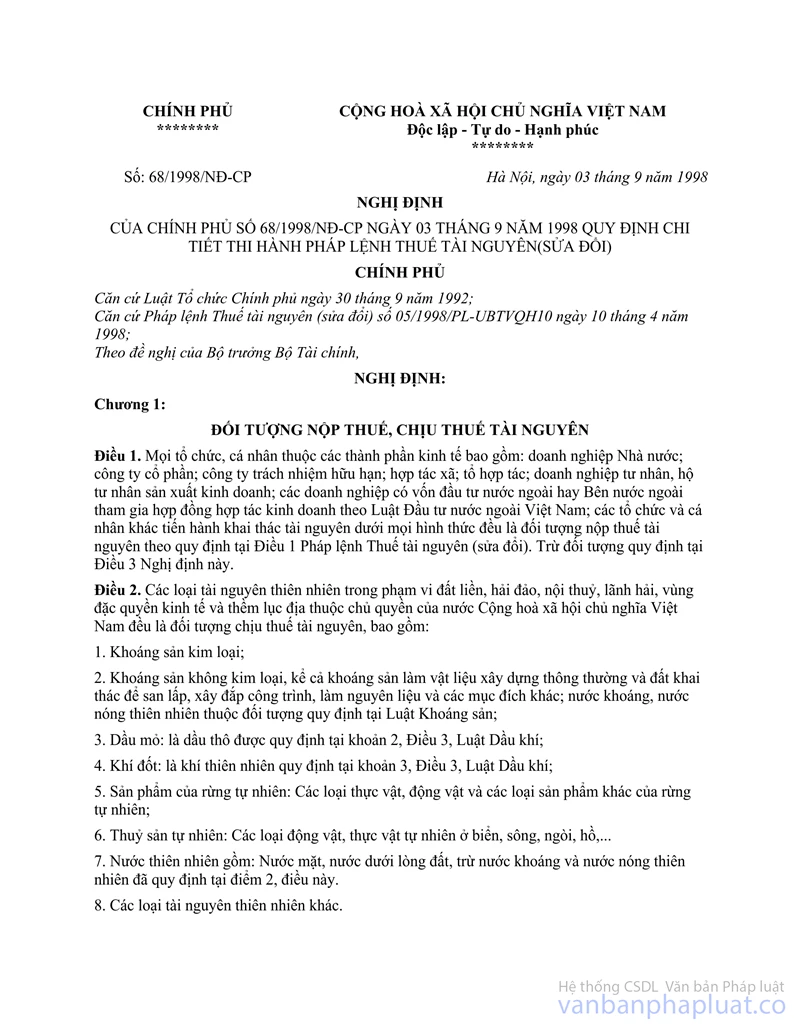

Căn cứ Nghị định số 68/1998/NĐ-CP ngày 03/9/1998 của Chính phủ quy định chi tiết thi hành Pháp lệnh Thuế tài nguyên (sửa đổi);

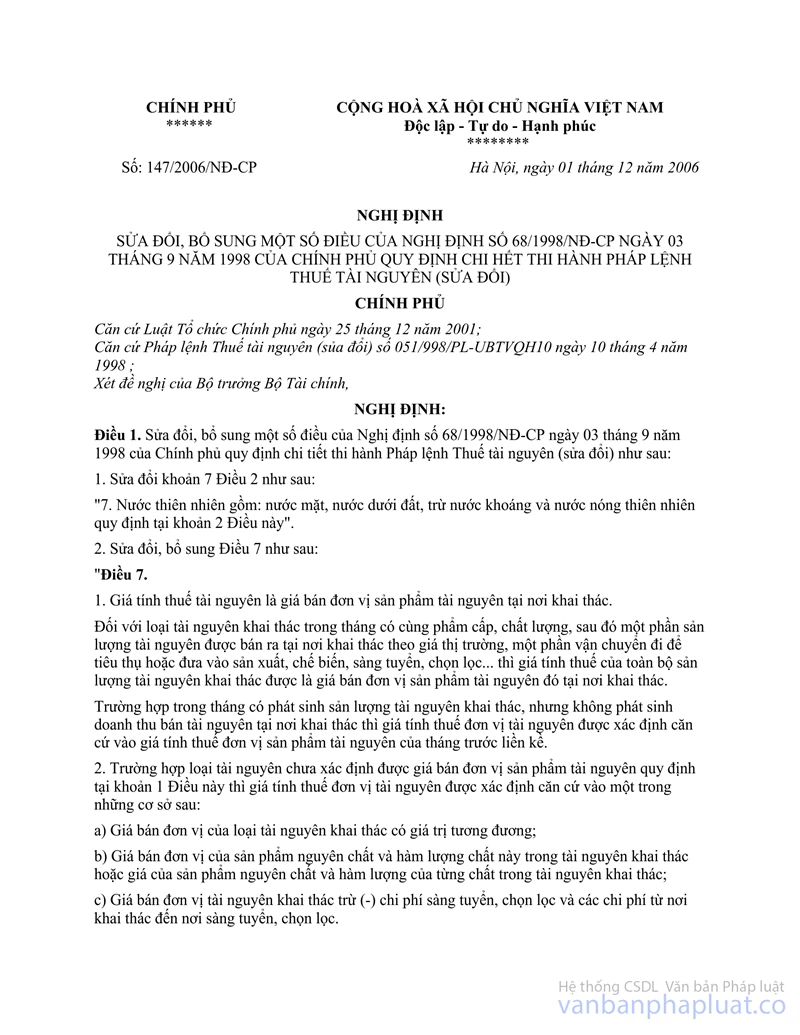

Căn cứ Nghị định số 147/2006/NĐ-CP ngày 01/12/2006 sửa đổi, bổ sung một số điều của Nghị định số 68/1998/NĐ-CP ngày 03/9/1998 của Chính phủ quy định chi tiết thi hành Pháp lệnh Thuế tài nguyên (sửa đổi);

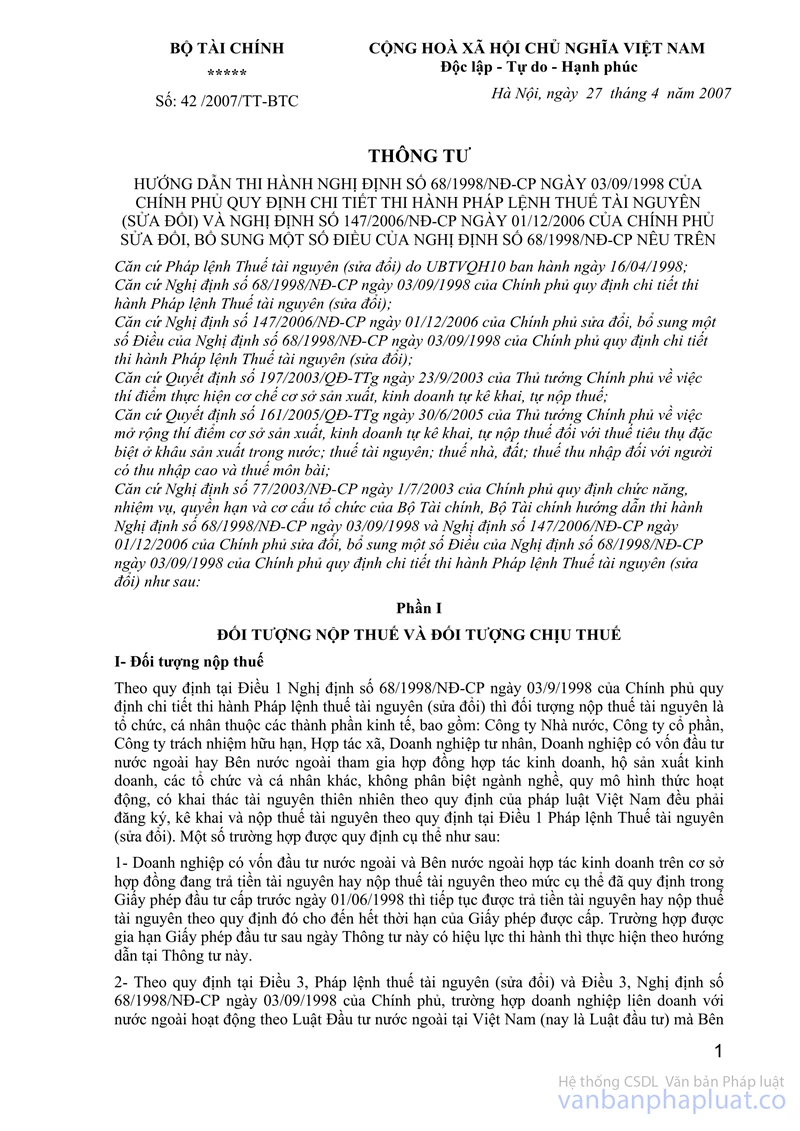

Căn cứ Thông tư số 68/1998/NĐ-CP">42/2007/TT-BTC ngày 27/4/2007 của Bộ Tài Chính hướng dẫn thi hành Nghị định số 68/1998/NĐ-CP ngày 03/9/1998, Nghị định số 147/2006/NĐ-CP ngày 01/12/2006 của Chính phủ quy đinh chi tiết thi hành và sửa đổi Pháp lệnh Thuế tài nguyên;

Xét đề nghị của Cục thuế tỉnh Vĩnh Phúc tại Tờ trình số 3776/TTr-CT ngày 25/8/2008 về việc xây dựng giá tính thuế tài nguyên,

QUYẾT ĐỊNH:

Điều 1. Ban hành Bảng giá tính thuế tài nguyên đối với các loại tài nguyên khai thác trên địa bàn tỉnh Vĩnh Phúc, áp dụng đối với tổ chức, cá nhân khai thác tài nguyên khoáng sản trên địa bàn tỉnh, cụ thể như sau:

|

Số TT |

DANH MỤC TÀI NGUYÊN |

Đơn vị tính |

Giá tính thuế (Đồng VN) |

|

I |

Đất các loại: |

|

|

|

1 |

Đất dùng để san lấp, xây đắp công trình |

m3 |

5.000 |

|

2 |

Đất sản xuất gạch xây thông thường |

m3 |

10.000 |

|

II |

Cát các loại: |

|

|

|

1 |

Cát đen dùng để san lấp mặt bằng |

m3 |

6.000 |

|

2 |

Cát xây dựng các loại |

m3 |

30.000 |

|

3 |

Cát vàng chuyên dùng để đổ bê tông |

m3 |

60.000 |

|

III |

Sỏi các loại: |

|

|

|

1 |

Sỏi, sạn khai thác ở các sông, suối |

m3 |

30.000 |

|

2 |

Sỏi xô dùng để đổ bê tông |

m3 |

65.000 |

|

IV |

Đá các loại: |

|

|

|

1 |

Đá hộc |

m3 |

55.000 |

|

2 |

Đá mạt, đá vụn trong quá trình khai thác bán ra |

m3 |

65.000 |

|

3 |

Đá penspat |

m3 |

60.000 |

|

4 |

Đá bột kết ốp lát |

m3 |

400.000 |

|

5 |

Đá hoa ốp lát |

m3 |

500.000 |

|

V |

Nước ngầm khai thác: |

|

|

|

1 |

Nước ngầm khai thác: |

m3 |

2.000 |

Điều 2. Tổ chức thực hiện:

1. Bảng giá tính thuế tài nguyên ban hành tại Điều 1 quyết định này áp dụng để tính thuế tài nguyên đối với các tổ chức, cá nhân khai thác tài nguyên khoáng sản trên địa bàn tỉnh không thực hiện đầy đủ sổ sách, hóa đơn, chứng từ theo quy định hoặc tổ chức, cá nhân có thực hiện đầy đủ chế độ sổ sách, hóa đơn , chứng từ theo quy định nhưng tài nguyên khai thác không trực tiếp bán ra mà sử dụng vào hoạt động sản xuất kinh doanh không xác định được giá bán để tính Thuế Tài nguyên.

2. Đối với các tổ chức, cá nhân khai thác tài nguyên bán ra đã áp dụng đầy đủ chế độ sổ sách, hóa đơn, chứng từ theo quy định, xác định được giá bán tài nguyên tại nơi khai thác thì thực hiện thu thuế tài nguyên theo quy định tại Điểm 1 - Mục II - Phần II Thông tư số 68/1998/NĐ-CP">42/2007/TT-BTC ngày 27/4/2007 của Bộ Tài Chính.

3. Đối với các loại tài nguyên, khoáng sản khai thác chưa có trong bảng giá thì áp dụng theo giá của sản phẩm tương đương, có cùng phẩm cấp và công dụng quy định trong bảng giá làm cơ sở để tính thuế tài nguyên theo quy định; Đối với các loại tài nguyên khai thác phải qua chế biến thành các sản phẩm khác, sau đó bán ra thì căn cứ vào định mức tiêu hao tài nguyên trong quá trình sản xuất chế biến để quy đổi ra sản lượng tài nguyên khai thác để áp dụng theo bảng giá đã quy định.

4. Cục thuế tỉnh Vĩnh Phúc phối hợp với Sở Tài chính, Sở Tài nguyên và Môi trường hướng dẫn các tổ chức, cá nhân khai thác tài nguyên trên địa bàn thực hiện việc đăng ký, kê khai, tính, nộp Thuế tài nguyên theo quy định hiện hành của Nhà nước.

5. Trong quá trình thực hiện nếu giá tính thuế tài nguyên nói tại Điều 1 có biến động tăng, giảm ±20% hoặc có loại tài nguyên khác phát sinh trên địa bàn giao Cục thuế tỉnh chủ trì phối hợp với các Sở, ngành và các đơn vị, tổ chức thu báo cáo UBND tỉnh để điều chỉnh kịp thời.

Điều 3. Quyết định này có hiệu lực kể từ ngày ký.

Chánh văn phòng UBND tỉnh; Giám đốc và Thủ trưởng các Sở, Ban, ngành, Đoàn thể; Chủ tịch UBND các huyện, thành phố, thị xã trong tỉnh; Các tổ chức, cá nhân khai thác tài nguyên trên địa bàn tỉnh và Thủ trưởng các cơ quan, đơn vị có liên quan căn cứ quyết định thi hành./.

|

|

TM. UỶ BAN

NHÂN DÂN |