Quyết định 35/2007/QĐ-UBND cơ chế một cửa liên thông đăng ký kinh doanh đăng ký thuế Vĩnh Phúc đã được thay thế bởi Quyết định 2422/QĐ-UBND công bố kết quả hệ thống hóa văn bản pháp luật Vĩnh Phúc 2015 và được áp dụng kể từ ngày 09/09/2015.

Nội dung toàn văn Quyết định 35/2007/QĐ-UBND cơ chế một cửa liên thông đăng ký kinh doanh đăng ký thuế Vĩnh Phúc

|

ỦY BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 35/2007/QĐ-UBND |

Vĩnh Yên, ngày 29 tháng 06 năm 2007 |

QUYẾT ĐỊNH

BAN HÀNH QUY ĐỊNH THỰC HIỆN CƠ CHẾ “MỘT CỬA LIÊN THÔNG” TRONG ĐĂNG KÝ KINH DOANH, ĐĂNG KÝ THUẾ VÀ CẤP GIẤY PHÉP KHẮC DẤU.

ỦY BAN NHÂN DÂN

Căn cứ Luật tổ chức HĐND và UBND ngày 26/11/2003;

Căn cứ Luật Doanh nghiệp ngày 29/11/2005;

Căn cứ Nghị định số 88/2006/NĐ-CP ngày 29/8/2006 của Chính phủ về đăng ký kinh doanh; Thông tư số 03/2006/TT-BKHĐT ngày 19/10/2006 của Bộ Kế hoạch và Đầu tư hướng dẫn trình tự thủ tục đăng ký kinh doanh;

Căn cứ Nghị định số 58/2001/NĐ-CP ngày 24/8/2001 của Chính Phủ về quản lý và sử dụng con dấu; Thông tư liên tịch số 07/2002/TT-LT ngày 06/5/2002 của Bộ Công an - Ban Tổ chức cán bộ Chính phủ (nay là Bộ Nội vụ) về việc hướng dẫn thực hiện một số quy định tại Nghị định số 58/2001/NĐ-CP ngày 24/8/2001 của Chính Phủ về quản lý và sử dụng con dấu;

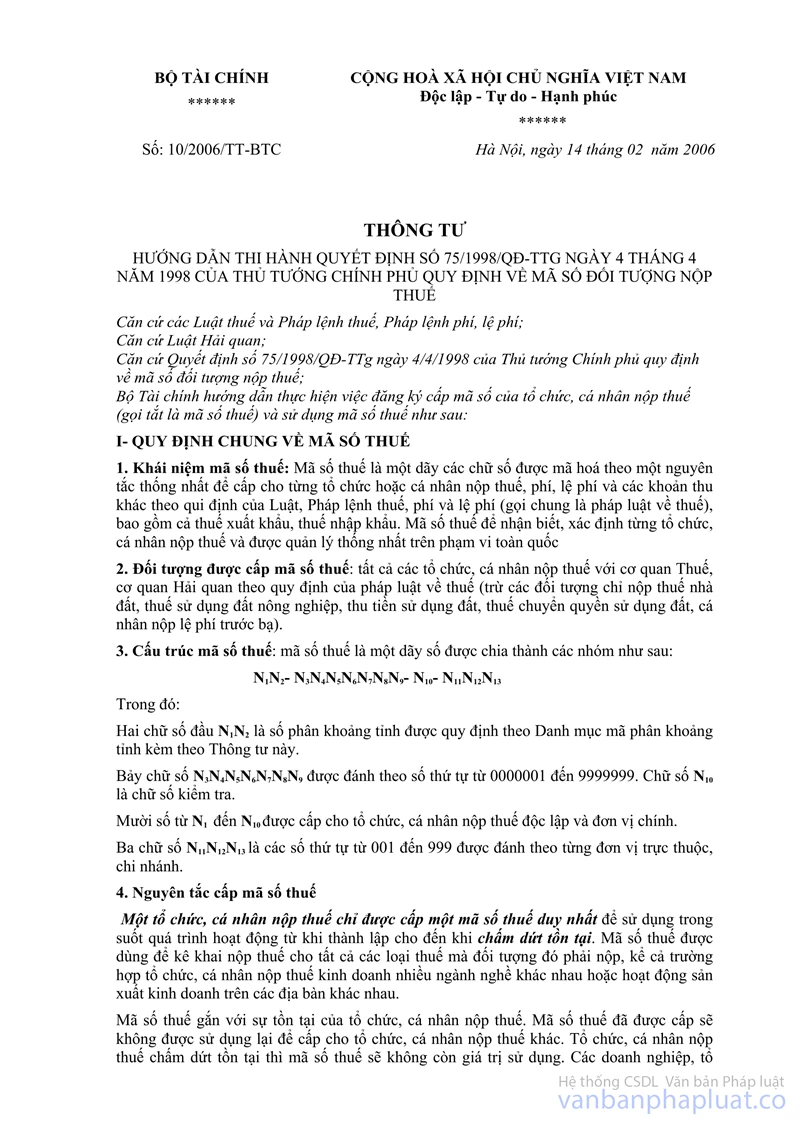

Căn cứ Quyết định số 75/1998/QĐ-TTg ngày 04/4/1998 của Thủ tướng Chính phủ quy định về mã số thuế, đối tượng nộp thuế; Thông tư 75/1998/QĐ-TTg">10/2006/TT-BTC ngày 14/02/2006 của Bộ Tài chính hướng dẫn thi hành Quyết định số 75/1998/QĐ-TTg ngày 04/4/1998 của Thủ tướng Chính phủ quy định về mã số đối tượng nộp thuế;

Căn cứ Quyết định số 181/2003/QĐ-TTg ngày 04/9/2003 của Thủ tướng Chính phủ về việc ban hành Quy chế thực hiện cơ chế “một cửa” tại cơ quan hành chính nhà nước ở địa phương;

Căn cứ Thông tư liên bộ số 02/2007/TTLB-KHĐT-TC-CA ngày 27/02/2007 của Bộ Kế hoạch và Đầu tư - Bộ Công an - Bộ Tài chính hướng dẫn cơ chế phối hợp giữa các cơ quan giải quyết đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu đối với doanh nghiệp thành lập, hoạt động theo Luật Doanh nghiệp;

Xét đề nghị của Giám đốc Sở Nội vụ tại Tờ trình số 81/TTr-SNV ngày 14/6/2007 về việc ban hành Quy định thực hiện cơ chế “một cửa liên thông” trong đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy định thực hiện cơ chế “một cửa liên thông” trong đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu.

Điều 2. Quyết định này có hiệu lực thi hành sau 10 ngày, kể từ ngày ký.

Điều 3. Chánh Văn phòng UBND tỉnh; Giám đốc các sở: Nội vụ, Kế hoạch và Đầu tư, Tài chính, Công an tỉnh; Cục trưởng Cục thuế tỉnh; Thủ trưởng các cơ quan, đơn vị trong tỉnh, các tổ chức và công dân có nhu cầu giải quyết công việc căn cứ Quy định thi hành.

|

|

TM. ỦY BAN NHÂN DÂN |

QUY ĐỊNH

THỰC HIỆN

CƠ CHẾ “MỘT CỬA LIÊN THÔNG” TRONG ĐĂNG KÝ KINH DOANH, ĐĂNG KÝ THUẾ VÀ CẤP GIẤY

PHÉP KHẮC DẤU.

(Ban hành kèm theo Quyết định số 35/2007/QĐ-UBND ngày 29 /6 /2007 của Ủy ban

nhân dân tỉnh)

Chương I

NHỮNG QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh:

1. Quy định này điều chỉnh việc giải quyết các thủ tục hành chính về cấp giấy chứng nhận đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu đối với các doanh nghiệp thành lập, hoạt động theo Luật Doanh nghiệp.

2. Các hoạt động cấp giấy chứng nhận đăng ký kinh doanh của các hộ kinh doanh cá thể, kinh doanh có điều kiện, nhà đầu tư nước ngoài lần đầu tiên đầu tư vào Việt Nam có thành lập tổ chức không thuộc phạm vi điều chỉnh của Quy định này.

3. Các tổ chức, cá nhân có nhu cầu có thể lựa chọn thực hiện đăng ký kinh doanh, đăng ký thuế và giấy phép khắc dấu theo quy định này hoặc theo quy định của pháp luật.

Điều 2. Đối tượng áp dụng:

1. Các tổ chức, cá nhân có nhu cầu đăng ký kinh doanh, đăng ký thuế và giấy phép khắc dấu khi thành lập doanh nghiệp, hoặc thay đổi nội dung đăng ký kinh doanh, nội dung đăng ký thuế, nội dung con dấu theo Luật Doanh nghiệp;

2. Sở Kế hoạch và Đầu tư, Cục Thuế, Công an tỉnh.

Điều 3. Giải thích từ ngữ

Trong Quy định này, các từ ngữ dưới đây được hiểu như sau:

1. Cơ chế “một cửa liên thông”: Là cơ chế giải quyết công việc của tổ chức, cá nhân thuộc thẩm quyền các cơ quan hành chính cùng cấp hoặc giữa các cấp hành chính từ hướng dẫn, tiếp nhận giấy tờ, hồ sơ, giải quyết đến trả kết quả chỉ thông qua một đầu mối là Bộ phận tiếp nhận và trả kết quả tại một cơ quan hành chính nhà nước.

2. Bộ phận “một cửa liên thông”: Là tổ chức được cấp có thẩm quyền quyết định thành lập; có quy chế làm việc; được bố trí cán bộ, công chức chuyên giải quyết các thủ tục hành chính theo cơ chế “một cửa liên thông”.

3. Cơ chế “một cửa liên thông” trong cấp giấy chứng nhận đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu:

Là cơ chế giải quyết khép kín các thủ tục hành chính trong việc cấp giấy chứng nhận đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu đối với các tổ chức, cá nhân có nhu cầu của các cơ quan liên quan gồm: Sở Kế hoạch và Đầu tư, Cục thuế tỉnh, Công an tỉnh.

4. Bộ phận “một cửa liên thông” trong cấp giấy chứng nhận đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu của tỉnh Vĩnh Phúc do UBND tỉnh Quyết định thành lập, đặt đầu mối tại Sở Kế hoạch và Đầu tư, do Giám đốc Sở Kế hoạch và Đầu tư quản lý và điều hành. Có trách nhiệm hướng dẫn, tiếp nhận hồ sơ, phối hợp các cơ quan liên quan giải quyết và trả kết quả cho các tổ chức, cá nhân trong các lĩnh vực nêu trên.

Điều 4. Nguyên tắc thực hiện:

1. Thủ tục hành chính đơn giản, rõ ràng, đúng pháp luật.

2. Công khai các thủ tục hành chính, hồ sơ, phí, lệ phí và thời gian giải quyết các thủ tục cho cá nhân và doanh nghiệp.

3. Tiếp nhận hồ sơ và trả kết quả tại một đầu mối duy nhất là Bộ phận “một cửa liên thông”.

4. Bảo đảm giải quyết công việc nhanh chóng, thuận tiện cho cá nhân và doanh nghiệp.

5. Việc phối hợp để giải quyết thủ tục cho cá nhân và doanh nghiệp là trách nhiệm của các cơ quan hành chính Nhà nước có liên quan.

Điều 5. Quy trình thực hiện cơ chế “một cửa liên thông” như sau:

1. Các tổ chức và cá nhân có nhu cầu làm thủ tục cấp giấy chứng nhận đăng ký kinh doanh, đăng ký thuế, cấp giấy phép khắc dấu đến nộp hồ sơ tại Bộ phận “một cửa liên thông”. Các công chức chuyên môn trực tại Bộ phận này sẽ tiếp nhận hồ sơ và hướng dẫn các thủ tục cần thiết. Sau khi giải quyết xong các thủ tục trên, tổ chức và cá nhân đến nhận kết quả tại Bộ phận “một cửa liên thông” ghi trong phiếu hẹn theo quy định.

2. Sơ đồ thực hiện cơ chế “một cửa liên thông” như sau:

(1) Tiếp nhận hồ sơ của tổ chức và công dân;

(2) Chuyển hồ sơ đề nghị cấp giấy chứng nhận đăng ký kinh doanh;

(3) Phòng Đăng ký kinh doanh trả kết quả cho bộ phận “một cửa liên thông”;

(4) Bộ phận một cửa liên thông chuyển hồ sơ khắc dấu, đăng ký thuế cho Công an tỉnh và Cục thuế tỉnh;

(5) Công an tỉnh, cục thuế tỉnh trả lại kết quả cho bộ phận một cửa liên thông;

(6) Tổ chức công dân nộp lệ phí (nếu có) và nhận kết quả tại Bộ phận “một cửa liên thông”; Kết quả gồm: giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký thuế và giấy phép khắc dấu.

Điều 6. Trách nhiệm và cơ chế phối hợp giữa các cơ quan

1. Trách nhiệm:

a) Bộ phận “một cửa liên thông”:

- Hướng dẫn các thủ tục, tiếp nhận hồ sơ và phối hợp với các cơ quan liên quan giải quyết các yêu cầu của tổ chức và cá nhân trong quá trình thực hiện các thủ tục từ việc cấp giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký thuế và giấy phép khắc dấu.

- Niêm yết công khai các quy trình hồ sơ, thủ tục hành chính, biểu mẫu, phí, lệ phí (nếu có) và thời hạn giải quyết đối với từng loại hồ sơ công việc.

- Ứng dụng công nghệ thông tin để nâng cao hiệu quả quản lý, theo dõi việc tiếp nhận, giải quyết và trả kết quả hồ sơ.

- Giải quyết các nội dung công việc thuộc thẩm quyền trước khi chuyển hồ sơ cho các cơ quan liên quan, chịu trách nhiệm về nội dung đã tiếp nhận.

- Trong quá trình tiếp nhận hồ sơ, nếu thủ tục hồ sơ còn vướng mắc, chưa rõ ràng thì Bộ phận “một cửa liên thông” trao đổi ngay với các cơ quan liên quan để thống nhất trước khi nhận hồ sơ và của cơ quan chức năng có trách nhiệm phải xem xét trả lời ngay.

- Nếu hồ sơ do Bộ phận “một cửa liên thông” tiếp nhận chuyển đến các cơ quan chức năng không đúng theo quy định, bộ phận tiếp nhận của cơ quan chức năng có quyền trả lại, Bộ phận “một cửa liên thông” có trách nhiệm hướng dẫn tổ chức và cá nhân bổ sung hồ sơ.

b) Các cơ quan liên quan đến việc thực hiện việc cấp giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký thuế và giấy phép khắc dấu:

- Phòng Đăng ký kinh doanh - Sở Kế hoạch và Đầu tư cấp giấy chứng nhận đăng ký kinh doanh.

- Công an tỉnh: Cấp giấy phép khắc dấu.

- Cục Thuế: Cấp mã số thuế.

2. Cơ chế phối hợp:

a) Các cơ quan liên quan cung cấp đầy đủ thông tin về hồ sơ, quy trình, thủ tục, các biểu mẫu kê khai theo quy định, kèm theo các loại phí, lệ phí (nếu có) và thời hạn giải quyết công việc để Bộ phận “một cửa liên thông” thông báo công khai và hướng dẫn các thủ tục cho các tổ chức và cá nhân.

b) Khi tiếp nhận hồ sơ do Bộ phận “một cửa liên thông” chuyển đến, các cơ quan liên quan có trách nhiệm xem xét lại tính đầy đủ và hợp lệ của hồ sơ tiếp nhận và giải quyết trong thời hạn quy định.

c) Trường hợp hồ sơ do Bộ phận “một cửa liên thông” chuyển đến chưa đầy đủ, hoàn chỉnh theo quy định, Bộ phận tiếp nhận hoặc phòng chuyên môn trực thuộc của các cơ quan liên quan đề nghị Bộ phận “một cửa liên thông” yêu cầu tổ chức, cá nhân bổ sung, hoàn chỉnh hồ sơ. Nội dung đề nghị bổ sung, hoàn chỉnh phải được ghi cụ thể trong Phiếu lưu chuyển hồ sơ hoặc phiếu thẩm định hồ sơ.

d) Đối với những hồ sơ mà các cơ quan liên quan giải quyết không đúng hẹn hoặc sai sót thì phải có thông báo bằng văn bản nêu rõ lý do cho Bộ phận “một cửa liên thông”, để Bộ phận “Một cửa liên thông” có văn bản thông báo cho tổ chức và cá nhân. Trường hợp không trả kết quả đúng hẹn Bộ phận “một cửa liên thông” hoặc cơ quan có trách nhiệm phải giải thích lý do chính đáng và phải được ghi nhận cụ thể trong Phiếu lưu chuyển hồ sơ.

đ) Lãnh đạo phòng chuyên môn, Bộ phận tiếp nhận và trả kết quả của các cơ quan liên quan là đầu mối liên hệ để trao đổi thông tin trong quá trình giải quyết hồ sơ, thủ tục cấp giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký thuế và giấy phép khắc dấu.

Chương II

THỦ TỤC, HỒ SƠ, QUY TRÌNH NGHIỆP VỤ CỤ THỂ VÀ THỜI GIAN GIẢI QUYẾT HỒ SƠ

Điều 7. Thủ tục hồ sơ

Đối với việc đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu thủ tục, hồ sơ thực hiện theo các văn bản hướng dẫn của Nhà nước (những căn cứ của Quyết định ban hành Quy định này và các quy định hiện hành). Các thủ tục, hồ sơ này được công khai hóa tại Bộ phận “một cửa liên thông” và trong Quy chế phối hợp do các cơ quan liên quan phối hợp xây dựng. Các thủ tục, hồ sơ trên phải được thường xuyên rà soát, công khai hóa, đơn giản hóa theo hướng cải cách hành chính và bảo đảm đúng các quy định của Nhà nước.

Điều 8. Quy trình giải quyết hồ sơ

1. Tiếp nhận hồ sơ:

- Doanh nghiệp lập hồ sơ đăng ký kinh doanh và đăng ký mã số thuế nộp tại bộ phận tiếp nhận hồ sơ tại Bộ phận “một cửa liên thông” tại (Sở Kế hoạch và Đầu tư).

- Bộ phận tiếp nhận hồ sơ kiểm tra hồ sơ theo hướng dẫn tại Thông tư số 03/2006/TT-BKH&ĐT ngày 29/10/2006 của Bộ Kế hoạch và đầu tư và Thông tư số 75/1998/QĐ-TTg">10/2006/TT-BTC ngày 14 tháng 2 năm 2006 của Bộ Tài chính; Sau khi kiểm tra xong, nếu hồ sơ đầy đủ thì viết phiếu hẹn ngày trả lời hồ sơ trong vòng 3 ngày làm việc.

2. Giải quyết thủ tục hành chính trong cấp đăng ký kinh doanh, đăng ký thuế, giấy phép khắc dấu:

2.1. Cấp chứng nhận đăng ký kinh doanh:

- Sau khi tiếp nhận hồ sơ, ngay trong buổi của ngày làm việc, Bộ phận “một cửa liên thông” chuyển hồ sơ đăng ký kinh doanh đến Trưởng phòng đăng ký kinh doanh để phân công thẩm định.

- Trưởng phòng Đăng ký kinh doanh nhận hồ sơ và phân công chuyên viên kiểm tra, xem xét và thẩm định hồ sơ đăng ký kinh doanh.

- Bộ phận xử lý hồ sơ đăng ký kinh doanh có trách nhiệm xem xét tính hợp lệ của hồ sơ, thông báo cho tổ chức và công dân về tính hợp lệ của hồ sơ. Trường hợp hồ sơ hợp lệ thì viết phiếu hẹn trả kết quả đăng ký kinh doanh, đăng ký thuế và giấy phép khắc dấu trong thời gian tối đa là 9 ngày làm việc. Trường hợp hồ sơ chưa hợp lệ thì trả lại để tổ chức và công dân hoàn thiện. Trong thời gian 5 ngày kể từ ngày nhận hồ sơ hợp lệ Phòng đăng ký kinh doanh hoàn tất thủ tục cấp chứng nhận đăng ký kinh doanh cho doanh nghiệp.

2.2. Thủ tục đăng ký thuế:

Sau khi Trưởng phòng đăng ký kinh doanh ký giấy chứng nhận Đăng ký kinh doanh, Bộ phận “một cửa liên thông” có trách nhiệm chuyển hồ sơ đăng ký mã số thuế của doanh nghiệp tới Cục thuế tỉnh.

Hồ sơ gồm:

- Bản sao giấy chứng nhận đăng ký kinh doanh (chưa có đăng ký chữ ký của người đại diện theo pháp luật của doanh nghiệp).

- Các giấy tờ đăng ký thuế cho doanh nghiệp theo hướng dẫn tại Thông tư số 75/1998/QĐ-TTg">10/2006/TT-BTC (chỉ cần chữ ký của người đại diện theo pháp luật của doanh nghiệp hoặc chi nhánh, văn phòng đại diện).

Cục thuế tỉnh tiếp nhận, kiểm tra tính hợp lệ và viết phiếu hẹn cho công chức Bộ phận “một cửa liên thông”.

Trong thời gian là 4 ngày làm việc kể từ ngày Cục thuế tỉnh nhận đủ hồ sơ hợp lệ từ Bộ phận “một cửa liên thông” chuyển đến, Cục thuế tỉnh có trách nhiệm cấp giấy chứng nhận đăng ký mã số thuế cho doanh nghiệp và chuyển Giấy chứng nhận đăng ký thuế cho Bộ phận “một cửa liên thông” để trả cho tổ chức và công dân theo giấy hẹn.

Sau khi tổ chức hoặc doanh nghiệp khắc dấu và có con dấu được phép sử dụng theo quy định, phải đăng ký mẫu dấu gửi cơ quan thuế để lưu hồ sơ đối tượng nộp thuế.

2.3. Thủ tục cấp Giấy phép khắc dấu:

Sau khi Trưởng Phòng Đăng ký kinh doanh ký giấy chứng nhận đăng ký kinh doanh Bộ phận “một cửa liên thông” có trách nhiệm chuyển hồ sơ cấp giấy phép khắc dấu của doanh nghiệp đến Công an tỉnh.

Hồ sơ gồm có:

- Văn bản đề nghị của phòng đăng ký kinh doanh (hoặc giấy giới thiệu).

- Bản sao đăng ký kinh doanh (chưa có chữ ký của người đại diện theo pháp luật của doanh nghiệp);

Trong thời hạn 4 ngày làm việc kể từ khi Công an tỉnh nhận đủ hồ sơ hợp lệ của Bộ phận “một cửa liên thông” chuyển đến (thời gian nhận hồ sơ vào các ngày thứ 2,3,4,5,6); Công an tỉnh có trách nhiệm tiếp nhận, viết phiếu hẹn cho công chức Bộ phận “một cửa liên thông” và cấp giấy phép khắc dấu cho doanh nghiệp, đồng thời chuyển giấy phép khắc dấu cho Bộ phận “một cửa liên thông” để trả cho tổ chức và công dân.

Thủ tục cấp giấy phép khắc dấu và đăng ký thuế được tiến hành đồng thời trong cùng thời gian. Tổng thời gian giải quyết cho cả hai thủ tục nhiều nhất là 4 ngày làm việc, kể từ khi nhận được hồ sơ về đăng ký kinh doanh từ Bộ phận “một cửa liên thông”; Các hồ sơ chuyển đến Công an tỉnh, Cục thuế tỉnh để giải quyết do Bộ phận “một cửa liên thông” đảm nhận.

Điều 9. Thời hạn trả kết quả

1. Tổng thời gian thực hiện một cửa liên thông khi đăng ký kinh doanh, cấp phép khắc dấu, đăng ký thuế tối đa là 9 ngày làm việc, trong đó :

- Đăng ký kinh doanh thành lập doanh nghiệp mới thời gian tối đa 5 ngày làm việc;

- Đăng ký kinh doanh thành lập chi nhánh, văn phòng đại diện thời gian tối đa 5 ngày làm việc;

- Giấy phép khắc dấu, Giấy chứng nhận đăng ký thuế thời gian tối đa là 4 ngày làm việc (2 việc này diễn ra đồng thời ở 2 cơ quan là Cục thuế tỉnh, Công an tỉnh).

2. Trong trường hợp cần thiết, người đại diện theo pháp luật của doanh nghiệp có thể nhận giấy chứng nhận đăng ký kinh doanh trước khi nhận kết quả thủ tục đăng ký thuế và giấy phép khắc dấu.

3. Trường hợp thay đổi nội dung đăng ký kinh doanh không dẫn đến việc thay đổi đăng ký thuế và khắc lại con dấu, thời hạn trả kết quả trong vòng 5 ngày kể từ ngày nhận hồ sơ hợp lệ.

Chương III

ĐIỀU KHOẢN THI HÀNH

Điều 10. Trách nhiệm của các cơ quan liên quan:

1. Cán bộ, công chức làm việc tại Bộ phận “một cửa liên thông”, các cơ quan liên quan, mọi tổ chức và công dân khi đến liên hệ giải quyết công việc có trách nhiệm thực hiện nghiêm chỉnh những quy định tại bản Quy định này và các quy định khác của pháp luật.

2. Sở Kế hoạch và Đầu tư:

- Bố trí cán bộ, công chức chuyên môn của Sở làm việc tại Bộ phận “một cửa liên thông”, địa điểm làm việc, cơ sở vật chất của Bộ phận “một cửa liên thông”.

- Chủ trì, phối hợp với Công an tỉnh, Cục thuế tỉnh xây dựng Quy chế phối hợp trong việc giải quyết thủ tục hành chính trong cấp giấy chứng nhận đăng ký kinh doanh, giấy phép khắc dấu và giấy chứng nhận đăng ký mã số thuế trình Chủ tịch UBND tỉnh phê duyệt.

- Thực hiện niêm yết công khai tại Bộ phận “một cửa liên thông” về hồ sơ, thủ tục hành chính, quy trình giải quyết, phí và lệ phí (nếu có) và những nội dung cần thiết khác thực hiện.

- Xây dựng dự toán kinh phí, cơ sở vật chất, trang thiết bị tại Bộ phận “một cửa liên thông” và phục vụ để nối mạng với Công an tỉnh, Cục thuế tỉnh trình Chủ tịch UBND tỉnh phê duyệt; Phối hợp sở Bưu chính viễn thông và các cơ quan liên quan xây dựng Quy định và thực hiện Đăng ký kinh doanh qua mạng.

- Xây dựng kế hoạch đào tạo, bồi dưỡng cho cán bộ công chức làm việc tại Bộ phận “một cửa liên thông”.

3. Công an tỉnh và Cục thuế tỉnh:

- Rà soát các quy trình, thủ tục, hồ sơ, thời gian, phí, lệ phí thuộc lĩnh vực ngành đảm nhiệm; phối hợp với Sở Kế hoạch và Đầu tư để mẫu hóa và công khai hóa thủ tục, hồ sơ, quy trình, thời gian, phí, lệ phí nêu trên tại Bộ phận “một cửa liên thông” và tại đơn vị.

- Bố trí cán bộ, công chức chuyên môn thực hiện nhiệm vụ theo cơ chế “một cửa liên thông”.

- Phối hợp với các cơ quan liên quan xây dựng Quy chế phối hợp thực hiện cơ chế “một cửa liên thông”.

4. Sở Nội vụ:

- Phối hợp với các cơ quan liên quan trình Chủ tịch UBND tỉnh quyết định thành lập Bộ phận “một cửa liên thông” trong đăng ký kinh doanh, đăng ký thuế và cấp giấy phép khắc dấu.

- Chủ trì việc theo dõi, đôn đốc, kiểm tra việc thực hiện cơ chế “một cửa liên thông” trong các lĩnh vực, tổng hợp báo cáo UBND tỉnh 6 tháng và hàng năm.

5. Sở Tài chính:

- Phối hợp với Sở Kế hoạch và Đầu tư xem xét cấp trang thiết bị cần thiết tại Bộ phận “Một cửa liên thông” để đảm bảo hoạt động hiệu quả.

- Có trách nhiệm hướng dẫn việc thu phí và lệ phí đối với các lĩnh vực thực hiện theo cơ chế “một cửa liên thông” theo quy định của pháp luật.

Điều 11. Khen thưởng, kỷ luật

1. Chủ tịch UBND tỉnh xét khen thưởng định kỳ (hàng năm) hoặc đột xuất các tổ chức, cá nhân thực hiện tốt nhiệm vụ đã được phân công theo Quy định này.

2. Các tổ chức, cá nhân thiếu trách nhiệm, gây khó khăn, phiền hà, sách nhiễu hoặc chậm trễ trong thực hiện Quy định này sẽ bị xử lý kỷ luật theo quy định của pháp luật.

Trong quá trình thực hiện Quy định này, nếu có vướng mắc, tổ chức, cá nhân và các cơ quan liên quan báo cáo UBND tỉnh (qua Sở Nội vụ tổng hợp) để UBND tỉnh xem xét, điều chỉnh, bổ sung cho phù hợp.