Nội dung toàn văn Quyết định 53/QĐ-UBCK năm 2013 sửa đổi Quyết định 306/QĐ-UBCK

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 53/QĐ-UBCK |

Hà Nội, ngày 30 tháng 01 năm 2013 |

QUYẾT ĐỊNH

VỀ VIỆC SỬA ĐỔI, BỔ SUNG QUYẾT ĐỊNH 306/QĐ-UBCK NGÀY 18/5/2010 HƯỚNG DẪN THỰC HIỆN THÔNG TƯ SỐ 27/2010/TT-BTC NGÀY 26/2/2010 QUY ĐỊNH MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ HOẠT ĐỘNG CHỨNG KHOÁN ÁP DỤNG TẠI CÁC SỞ GIAO DỊCH CHỨNG KHOÁN VÀ TRUNG TÂM LƯU KÝ CHỨNG KHOÁN VIỆT NAM

CHỦ TỊCH ỦY BAN CHỨNG KHOÁN NHÀ NƯỚC

Căn cứ Luật Chứng khoán số 70/2006/QH11 ngày 29 tháng 06 năm 2006;

Căn cứ Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán số 62/2010/QH12 ngày 24 tháng 11 năm 2010;

Căn cứ Nghị định số 58/2012/NĐ-CP ngày 20 tháng 7 năm 2012 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán;

Căn cứ Quyết định số 112/2009/QĐ-TTg ngày 11 tháng 9 năm 2009 của Thủ tướng Chính phủ về việc quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ủy ban Chứng khoán Nhà nước thuộc Bộ Tài chính;

Căn cứ Thông tư số 27/2010/TT-BTC ngày 26 tháng 2 năm 2010 của Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí hoạt động chứng khoán áp dụng tại các Sở giao dịch chứng khoán, Trung tâm Lưu ký chứng khoán Việt Nam;

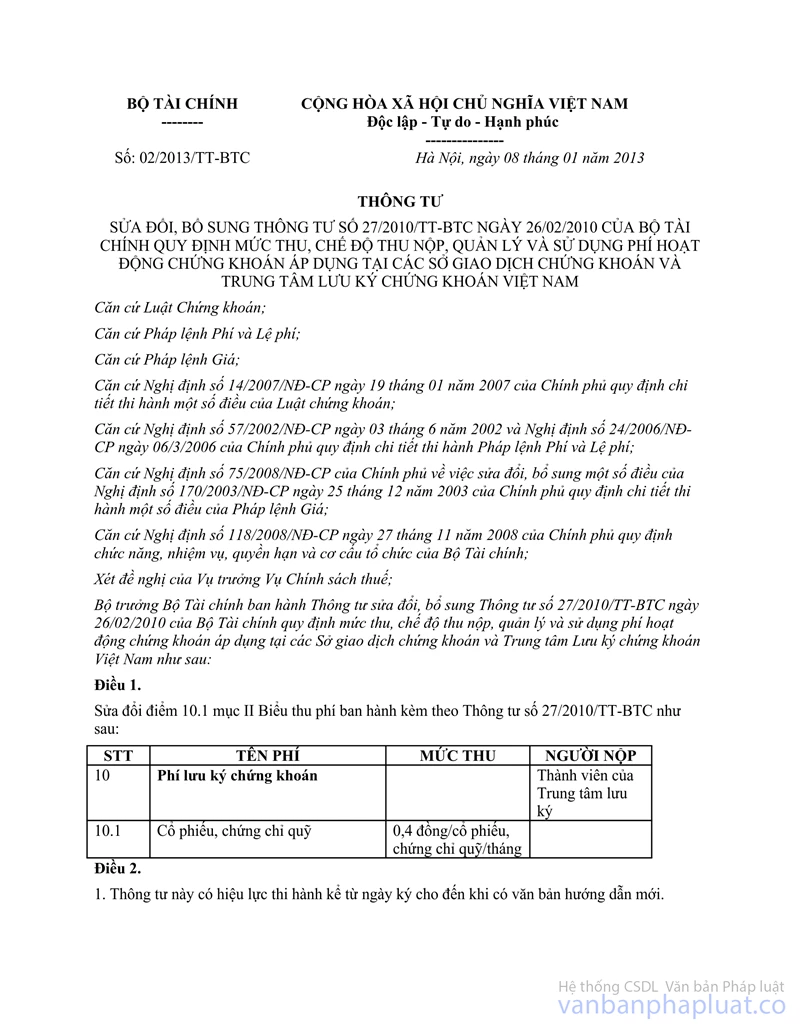

Căn cứ Thông tư số 02/2013/TT-BTC ngày 08 tháng 01 năm 2013 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 27/2010/TT-BTC ngày 26 tháng 2 năm 2010 của Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí hoạt động chứng khoán áp dụng tại các Sở giao dịch chứng khoán, Trung tâm Lưu ký chứng khoán Việt Nam;

Căn cứ Quyết định 306/QĐ-UBCK ngày 18 tháng 5 năm 2010 hướng dẫn thực hiện Thông tư số 27/2010/TT-BTC ngày 26 tháng 2 năm 2010 quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí hoạt động chứng khoán áp dụng tại các Sở giao dịch chứng khoán và Trung tâm Lưu ký chứng khoán Việt Nam;

Xét đề nghị của Vụ trưởng Vụ Phát triển Thị trường chứng khoán,

QUYẾT ĐỊNH:

Điều 1. Sửa đổi, bổ sung một số nội dung của "Hướng dẫn thực hiện thu, nộp phí hoạt động chứng khoán áp dụng tại các Sở giao dịch chứng khoán, Trung tâm Lưu ký chứng khoán Việt Nam" ban hành kèm theo Quyết định 306/QĐ-UBCK ngày 18/5/2010 của Chủ tịch Ủy ban Chứng khoán Nhà nước, như sau:

1. Bỏ gạch đầu dòng thứ 2 từ trên xuống, Mục 2.1- Thời gian thu.

2. Bổ sung vào mục 2.2 - Nguyên tắc thu các nội dung sau:

- Các SGDCK thực hiện thu và hoàn trả các khoản phí thường niên trong trường hợp chấm dứt tư cách thành viên như sau:

+ Đối với các thành viên giao dịch đã ngừng giao dịch để chấm dứt tư cách thành viên thì không phải nộp các khoản phí thường niên các năm tiếp theo.

+ Đối với trường hợp có Quyết định chấm dứt tư cách thành viên trong năm và đã đóng các khoản phí thường niên từ đầu năm theo Quyết định số 306/QĐ-UBCK thì thành viên giao dịch được hoàn lại các khoản phí thường niên được tính theo số tháng kể từ tháng sau tháng SGDCK ra Thông báo ngừng giao dịch để chấm dứt tư cách thành viên đến cuối năm. Các SGDCK tiến hành hoàn trả các khoản phí thường niên cho các thành viên giao dịch trong vòng 5 ngày kể từ ngày ban hành Quyết định chấm dứt tư cách thành viên.

- Trường hợp các thành viên giao dịch không đủ khả năng nộp các khoản phí theo quy định sau nhiều lần SGDCK có công văn nhắc nhở thì các SGDCK cân nhắc từng trường hợp để gia hạn thời gian nộp phí, sau thời gian gia hạn nếu CTCK vẫn không nộp phí thì SGDCK xem xét để chấm dứt tư cách thành viên bắt buộc theo quy định tại Quy chế thành viên.

- Trường hợp thành viên giao dịch bị đình chỉ hoạt động giao dịch do bị UBCKNN đình chỉ hoạt động, bị VSD đình chỉ hoạt động thanh toán bù trừ chứng khoán, vi phạm các quy định tại Quy chế thành viên của SGDCK… thì việc thu và hoàn trả các khoản phí thường niên như sau:

+ Các SGDCK không phải hoàn trả phí thường niên cho các công ty chứng khoán trong thời gian bị đình chỉ hoạt động giao dịch. Nếu việc đình chỉ hoạt động giao dịch kéo dài sang năm tiếp theo thì công ty chứng khoán vẫn phải đóng đủ các loại phí thường niên vào trước ngày 31/1 của năm tiếp theo như quy định tại Quyết định số 306/QĐ-UBCKNN.

+ Nếu đang trong thời gian bị đình chỉ hoạt động giao dịch mà công ty chứng khoán tự nguyện/bị bắt buộc chấm dứt tư cách thành viên thì việc thu/hoàn phí thường niên sẽ được áp dụng theo nguyên tắc thu và hoàn trả các khoản phí thường niên trong trường hợp chấm dứt tư cách thành viên như đã nêu trên.

- Các trường hợp ngừng kết nối trực tuyến khác ngoài trường hợp ngừng kết nối giao dịch trực tuyến để chấm dứt tư cách thành viên thì các SGDCK vẫn thực hiện thu và không hoàn trả phí duy trì kết nối trực tuyến định kỳ hàng năm.

- Phí quản lý thành viên được tính là phí thu đối với các thành viên giao dịch của SGDCK nói chung chứ không thu theo tư cách thành viên của từng loại thị trường riêng biệt.

- Trường hợp tổ chức niêm yết trái phiếu thực hiện niêm yết nhiều mã trái phiếu trên cùng một SGDCK thì phí quản lý niêm yết tính trên từng mã trái phiếu.

- Trường hợp chứng khoán có Quyết định niêm yết lần đầu, nhưng trong thời hạn 3 tháng Công ty không thực hiện đăng ký giao dịch, chứng khoán sẽ bị hủy niêm yết theo quy định tại điểm i khoản 1 Điều 60 Nghị định 58/2012/NĐ-CP thì doanh nghiệp niêm yết sẽ không được hoàn trả lại phí đăng ký niêm yết lần đầu. Nếu SGDCK đã thu phí quản lý niêm yết hàng năm thì hoàn trả lại phí quản lý niêm yết hàng năm cho tổ chức niêm yết kể từ tháng sau tháng SGDCK ra Quyết định hủy niêm yết.

- SGDCK có cổ phiếu chuyển sàn chuyển phí quản lý niêm yết hàng năm cho SGDCK mà cổ phiếu đó chuyển đến niêm yết trong vòng 5 ngày làm việc kể từ ngày ra Quyết định niêm yết.

- Thời gian các tổ chức phát hành thanh toán phí thực hiện quyền cho VSD chậm nhất vào ngày làm việc thứ 5 kể từ ngày VSD lập danh sách người sở hữu thực hiện quyền gửi cho tổ chức phát hành.

3. Sửa đổi nội dung "Thời gian thu phí thực hiện quyền" trong Bảng biểu Mục 3 - Mức thu và thời gian thu từ "6 tháng/1 lần" thành "thu ngay theo từng lần lập danh sách người sở hữu thực hiện quyền cho tổ chức phát hành".

4. Sửa đổi mức thu phí lưu ký chứng khoán tại Mục 10.1 trong Bảng biểu Mục 3- Mức thu và thời gian thu từ "0,5 đồng/cổ phiếu, chứng chỉ quỹ/ tháng" thành "0,4 đồng/cổ phiếu, chứng chỉ quỹ/ tháng" và các nội dung liên quan đến sự thay đổi mức phí này nêu tại Điểm 4.2.2 a), Mục 4-Cách tính.

5. Bổ sung Điểm 4.1.2- Phí quản lý niêm yết hàng năm của Mục 4- Cách tính như sau:

- Bổ sung Điểm 4.1.2- Phí quản lý niêm yết hàng năm đối với trường hợp trái phiếu doanh nghiệp chuyển đổi sang cổ phiếu khi doanh nghiệp thực hiện hủy niêm yết từng phần hoặc toàn bộ để chuyển đổi sang cổ phiếu, hoặc khi tổ chức niêm yết bị hủy niêm yết theo quy định, nếu SGDCK đã thu phí quản lý niêm yết hàng năm thì tính toán lại mức phí quản lý niêm yết thực thu để hoàn trả lại phí niêm yết hàng năm cho tổ chức niêm yết. Trường hợp hủy niêm yết từng phần, mức phí quản lý niêm yết thực thu được tính theo giá trị niêm yết cũ từ đầu năm đến hết tháng SGDCK ra Quyết định thay đổi niêm yết và tính theo giá trị niêm yết còn lại sau khi thực hiện thay đổi niêm yết kể từ tháng sau tháng SGDCK ra Quyết định thay đổi niêm yết đến cuối năm. Trường hợp hủy niêm yết đối với toàn bộ số lượng chứng khoán niêm yết, mức phí thực thu được tính từ đầu năm đến hết tháng SGDCK ra Quyết định hủy niêm yết.

Ví dụ: + Ngày 28/7/2013 SGDCK ra Quyết định tổ chức A có tổng giá trị trái phiếu đang niêm yết là 180 tỷ đồng thực hiện hủy niêm yết 120 tỷ đồng để chuyển đổi sang cổ phiếu thì số phí quản lý niêm yết trái phiếu thực tế mà tổ chức A phải nộp là:

20 triệu đồng x 7/12 + 15 triệu đồng x 5/12

Như vậy, với số phí mà SGDCK đã thu từ đầu năm là 20 triệu đồng trên giá trị niêm yết 180 tỷ đồng thì SGDCK sẽ hoàn trả lại số phí là 20 triệu trừ đi số phí đã tính ở trên cho tổ chức A.

+ Cũng với trường hợp như đã nêu trên, nếu tổ chức A hủy niêm yết 80 tỷ đồng để chuyển đổi sang cổ phiếu thì số phí quản lý niêm yết trái phiếu thực tế mà tổ chức A phải nộp là:

20 triệu đồng x 7/12 + 20 triệu đồng x 5/12 = 20 triệu đồng bằng với số phí mà các SGDCK đã thu từ đầu năm nên không phải hoàn trả phí trong trường hợp này.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký.

Điều 3. Chánh Văn phòng, Vụ trưởng Vụ Phát triển thị trường, Tổng Giám đốc Sở giao dịch chứng khoán Tp.HCM, Tổng Giám đốc Sở giao dịch Chứng khoán Hà Nội, Tổng Giám đốc Trung tâm Lưu ký Chứng khoán Việt Nam, Thủ trưởng các đơn vị liên quan thuộc Ủy ban Chứng khoán Nhà nước và các bên có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

CHỦ TỊCH |