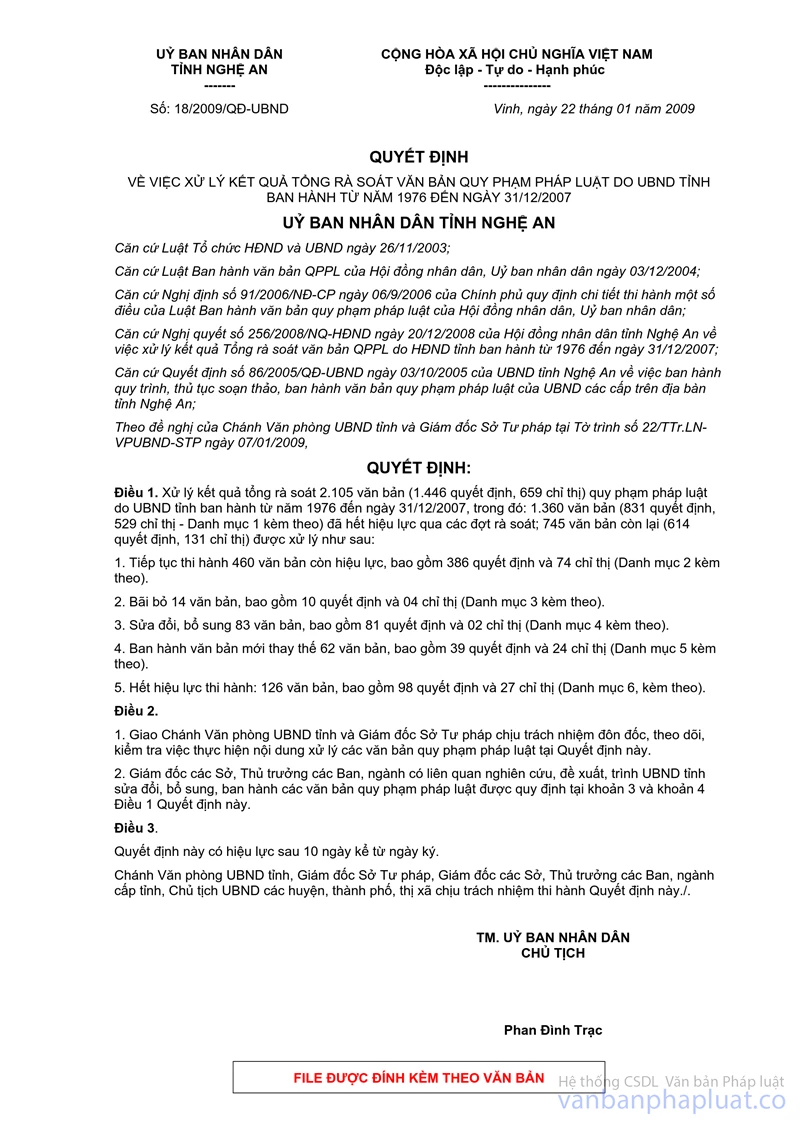

Quyết định 94/1999/QĐ-UB quy định tạm thời quản lý tài chính trường phổ thông dân lập Nghệ An đã được thay thế bởi Quyết định 18/2009/QĐ-UBND xử lý kết quả rà soát văn bản do Ủy ban nhân dân Nghệ An và được áp dụng kể từ ngày 01/02/2009.

Nội dung toàn văn Quyết định 94/1999/QĐ-UB quy định tạm thời quản lý tài chính trường phổ thông dân lập Nghệ An

|

ỦY BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 94/1999/QĐ-UB |

ngày 22 tháng 09 năm 1999 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY ĐỊNH TẠM THỜI VỀ QUẢN LÝ TÀI CHÍNH ĐỐI VỚI CÁC TRƯỜNG PHỔ THÔNG DÂN LẬP TRÊN ĐỊA BÀN TỈNH NGHỆ AN

ỦY BAN NHÂN DÂN TỈNH NGHỆ AN

Căn cứ Luật tổ chức HĐND và UBND (sửa đổi) được Quốc hội thông qua ngày 21/6/1994;

Căn cứ Nghị quyết số 90/CP ngày 21/8/1997 của Chính phủ về phương hướng và chủ trương xã hội hóa các hoạt động Giáo dục, Y tế, văn hóa;

Căn cứ Nghị định số 73/1998/NĐ-CP ngày 19/8/1999 của Chính phủ về chính sách khuyến khích xã hội hóa đối với các hoạt động trong lĩnh vực Giáo dục, Y tế, Văn hóa, Thể thao;

Nhằm tăng cường công tác quản lý tài chính đối với các trường phổ thông dân lập trên địa bàn Tỉnh;

Xét đề nghị của Giám đốc Sở Tài chính - Vật giá Nghệ An;

QUYẾT ĐỊNH:

Điều 1: Ban hành kèm theo Quyết định này bản Quy định tạm thời về quản lý tài chính đối với trường phổ thông dân lập trên địa bàn tỉnh Nghệ An.

Điều 2: Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký, những quy định trước đây của UBND tỉnh Nghệ An trái với Quyết định này đều bãi bỏ.

Điều 3: Các ông: Chánh Văn phòng UBND tỉnh, Giám đốc các Sở, Thủ trưởng các ban, Ngành cấp tỉnh, Chủ tịch UBND các huyện, thành phố, thị xã, Chủ tịch Hội đồng quản trị và Hiệu trưởng các trường phổ thông dân lập chịu trách nhiệm thi hành Quyết định này./.

|

|

UBND TỈNH NGHỆ

AN |

QUY ĐỊNH TẠM THỜI

VỀ QUẢN LÝ TÀI CHÍNH ĐỐI VỚI CÁC TRƯỜNG PHỔ THÔNG DÂN LẬP TRÊN ĐỊA BÀN

TỈNH NGHỆ AN

(Ban hành kèm theo Quyết định số: 94/1999/QĐ.UB ngày 22/9/1999 của UBND tỉnh

Nghệ An)

Chương I

NHỮNG QUY ĐỊNH CHUNG

Điều 1: Bản quy định này quy định tạm thời về quy chế quản lý tài chính đối với các trường phổ thông dân lập trên địa bàn tỉnh Nghệ An.

Điều 2: Các trường phổ thông dân lập là do tổ chức ra thành lập, được đầu tư bằng vốn ngoài ngân sách Nhà nước (vốn của tổ chức, tập thể, cá nhân) và quản lý điều hành mọi hoạt động theo quy định của pháp luật. Trường phổ thông dân lập là đơn vị có tư cách pháp nhân, có con dấu và tài khoản riêng, hoạt động theo phương thức tự cân đối thu chi, kinh phí hoạt động thường xuyên của trường chủ yếu từ nguồn thu học phí của người học, kinh phí xây dựng cơ sở vật chất nhà trường. Các trường phổ thông dân lập được tự chủ về tài chính trong phạm vi quy định của Nhà nước đối với các trường ngoài công lập.

Chương II

NHIỆM VỤ, QUYỀN HẠN, TRÁCH NHIỆM CỦA CÁ TỔ CHỨC CÁ NHÂN TRONG NHÀ TRƯỜNG ĐỐI VỚI CÔNG TÁC QUẢN LÝ TÀI CHÍNH

Điều 4: Hội đồng quản trị các trường phổ thông dân lập có nhiệm vụ quyền hạn:

1. Xây dựng các chế độ, tiêu chuẩn, định mức thu chi tài chính trong nội bộ nhà trường trong phạm vi quy định của Nhà nước đối với các trường dân lập.

2. Huy động các nguồn vốn để xây dựng, mua sắm trang thiết bị cho nhà trường theo đúng quy định của pháp luật; phê duyệt dự toán và quyết toán ngân sách hàng năm do Hiệu trưởng trình; Thường xuyên giám sát việc quản lý tài chính và tài sản của Nhà trường.

3. Được liên kết, hợp tác và tiếp nhận viện trợ của các tổ chức xã hội trong và ngoài nước, các cá nhân và người Việt nam sinh sống ở nước ngoài theo quy định của Pháp luật nhằm mục đích phát triển sự nghiệp giáo dục. Trước khi thực hiện các quan hệ có liên quan đến nước ngoài phải được sự đồng ý của UBND tỉnh.

4. Định kỳ hàng năm hoặc đột xuất Hội đồng quản trị thành lập Ban kiểm tra tài chính trường phổ thông dân lập. Ban Kiểm tra tài chính có trách nhiệm báo cáo bằng văn bản kết quả kiểm tra cho Hội đồng quản trị, cơ quan chủ quản và cơ quan tài chính đã được phân cấp quản lý.

Điều 5: Hiệu trưởng các trường phổ thông dân lập có nhiệm vụ, quyền hạn và trách nhiệm:

1. Lập dự toán và quyết toán ngân sách hàng năm trình Hội đồng quản trị phê duyệt. Tổ chức thực hiện kế hoạch tài chính đã được Hội đồng quản trị phê duyệt. Thực hiện chế độ báo cáo thống kê với cơ quan Nhà nước có thẩm quyền theo quy định.

2. Tổ chức công tác kế toán, quản lý tài chính và tài sản của nhà trường theo các quy định của Nhà nước.

3. Thực hiện các quy định của Nhà nước đối với trường phổ thông dân lập về chế độ tiền lương, tiền công, học phí, trợ cấp xã hội, các chế độ chính sách khen thưởng đối với giáo viên, cán bộ công nhân viên và học sinh của nhà trường...

4. Thực hiện chế độ công khai tài chính trong nhà trường theo quy định của UBND tỉnh.

5. Phải chịu sự kiểm tra, giám sát của các cơ quan Nhà nước có thẩm quyền.

6. Hiệu trưởng và Kế toán phải chịu trách nhiệm trước pháp luật toàn bộ hoạt động thu, chi và quản lý tài chính tại trường.

Chương III

NỘI DUNG THU, CHI TÀI CHÍNH TRONG CÁC TRƯỜNG PHỔ THÔNG DÂN LẬP

Điều 6: Nguồn thu của trường phổ thông dân lập gồm:

1. Thu học phí, thu tiền đóng góp xây dựng trường và các khoản thu khác theo quy định của UBND tỉnh.

2. Nguồn vốn góp của các nhà đầu tư.

3. Nguồn vốn do các cá nhân hoặc tổ chức ủng hộ hoặc tài trợ (nếu có)

4. Nguồn vốn vay ngân hàng, vay tín dụng ưu đãi của Nhà nước theo quy định của pháp luật hiện hành.

5. Nhà nước tài trợ để đầu tư xây dựng cơ sở vật chất thiết bị ban đầu trong trường hợp cần thiết theo quy định của Chính phủ (nếu có).

6. Các khoản thu khác theo quy định của pháp luật.

Điều 7: Nhiệm vụ chi:

Trên cơ sở các nguồn thu để bố trí các khoản chi trong trường phổ thông dân lập như sau:

1. Chi thường xuyên bao gồm:

Chi trả tiền lương, tiền công (thù lao) cho giáo viên trực tiếp giảng dạy.

Chi trả tiền đóng góp bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn (nếu có) cho người lao động.

Chi trả thù lao cho bộ máy quản lý nhà trường.

Chi sửa chữa tài sản và mua sắm nhỏ.

Chi quản lý hành chính: Công tác phí, Hội nghị phí, tiền điện, nước, điện thoại, văn phòng phẩm, in ấn tài liệu và các khoản chi phí quản lý hành chính khác.

Các khoản chi nộp khác theo quy định hiện hành của Nhà nước.

2. Chi đầu tư phát triển, bao gồm xây dựng trường sở và mua sắm máy móc, trang thiết bị đồ dùng dạy học.

3. Chi trả tiền vốn vay, lãi vay Ngân hàng và vay tín dụng ưu đãi Nhà nước, trả tiền lãi, tiền vốn góp cho các tổ chức cá nhân tham gia góp vốn.

Chương IV

QUẢN LÝ VỐN VÀ TÀI SẢN

Điều 8: Quản lý, huy động vốn:

1. Các trường phổ thông dân lập được huy động vốn dưới các hình thức hợp pháp để xây dựng trường, đầu tư trang thiết bị giảng dạy và học tập.

2. Khuyến khích việc góp của các nhà đầu tư để xây dựng trường, các nhà đầu tư được hưởng lãi suất ưu đãi căn cứ vào kết quả hoạt động tài chính của nhà trường nhưng không vượt quá 1,5 lần lãi suất tiền gửi Ngân hàng Thương mại cùng kỳ hạn.

3. Hội đồng quản trị Nhà trường tổ chức xây dựng đề án huy động vốn trình cơ quan có thẩm quyền quyết định thành lập Trường phê duyệt theo đúng quy định của pháp luật hiện hành.

4. Mọi nguồn vốn huy động dưới bất kỳ hình thức nào cũng phải sử dụng đúng mục đích, tiết kiệm, có hiệu quả theo đúng chế độ Nhà nước quy định.

Điều 9: Quản lý tài sản:

1. Tài sản của các trường trường phổ thông dân lập gồm tài sản thuộc thành phần vốn góp của các nhà đầu tư, tài sản tăng thêm trong quá trình hoạt động và tài sản hình thành từ nguồn vốn của NSNN (nếu có).

2. Nhà nước hỗ trợ các trường phổ thông dân lập thông qua các chính sách cho vay vốn với lãi suất thấp để đầu tư xây dựng, mua sắm tài sản, trang thiết bị nhằm phát triển trường lớp và giao đất, thuê đất ổn định lâu dài để làm địa điểm xây dựng trường học và được hưởng chính sách khuyến khích theo quy định của Chính phủ. Các trường phổ thông dân lập không được sử dụng đất sai mục đích, nếu vi phạm sẽ bị thu hồi và xử lý theo pháp luật.

3. Mọi tài sản của trường phổ thông dân lập phải được quản lý một cách chặt chẽ, có hệ thống sổ sách kế toán theo dõi. Khi cần thanh lý tài sản, hiệu trưởng thành lập hội đồng định giá tài sản cần thanh lý và phương thức thanh lý tài sản để trình Hội đồng quản trị. Sau khi được Hội đồng quản trị phê duyệt, việc thanh lý tài sản mới được tiến hành. Riêng đối với tài sản thanh lý thuộc nguồn vốn NSNN (nếu có) nhất thiết phải được sự đồng ý bằng văn bản của cơ quan chủ quản và cơ quan quản lý tài chính đã được phân cấp quản lý.

4. Hàng năm các trường phổ thông dân lập phải lập báo cáo quyết toán tình hình tăng, giảm tài sản gửi cơ quan chủ quản và cơ quan theo quy định của UBND tỉnh để tổng hợp theo dõi và quản lý.

Chương V

QUẢN LÝ SỬ DỤNG CÁC NGUỒN KINH PHÍ

Điều 10: Quản lý sử dụng nguồn thu học phí:

1. Học phí tại các trường phổ thông dân lập được sử dụng để chi cho những nội dung chủ yếu sau:

Chi thường xuyên cho các hoạt động của trường theo nội dung quy định tại khoản 1 Điều 7 bản quy định này.

Hỗ trợ công tác quản lý chung thuộc ngành giáo dục và đào tạo.

Bổ sung tăng cường cơ sở vật chất trường học.

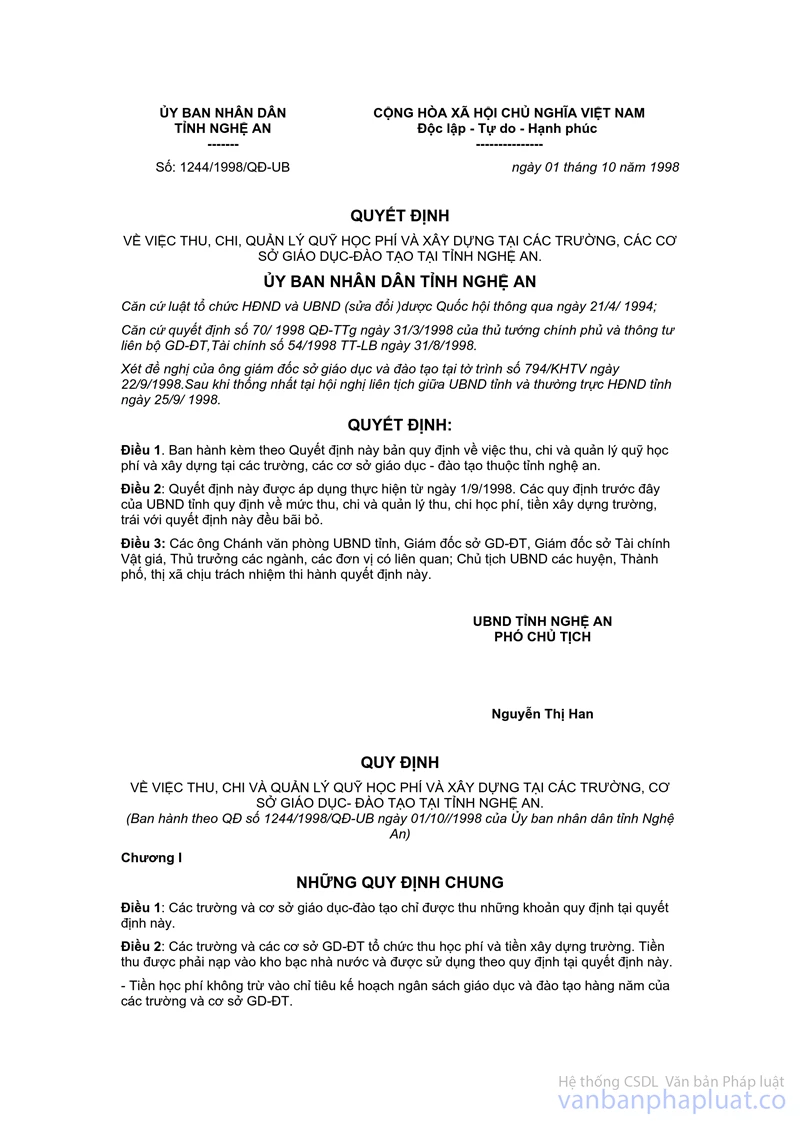

2. Mức thu, chế độ quản lý thu học phí, tỷ lệ hỗ trợ công tác quản lý điều tiết chung thuộc ngành giáo dục đào tạo và bổ sung tăng cường cơ sở vật chất trường học từ nguồn thu học phí tại các trường phổ thông dân lập thực hiện theo quy định tại Quyết định 1244/1998/QĐ-UB ngày 01/10/1988 của UBND tỉnh.

3. Chi thường xuyên từ nguồn thu học phí được quy định cụ thể như sau:

a) Chi trả tiền lương, tiền công (thù lao) cho giáo viên:

Lương (thù lao) cho giáo viên tại các trường phổ thông dân lập được chi trả theo hợp đồng giảng dạy giữa nhà trường và giáo viên. Mức lương hợp đồng hoặc phụ cấp giờ dạy (kể cả phụ cấp giáo viên chủ nhiệm và tổ trưởng chuyên môn) do Hiệu trưởng và giáo viên thỏa thuận nhưng tổng quỹ tiền lương và phụ cấp giờ dạy chi trả cho giáo viên hàng năm từ nguồn thu học phí không vượt quá tỷ lệ quy định sau:

Khu vực miền núi: 70% quỹ học phí.

Khu vực đồng bằng, trung du: 65% quỹ học phí.

Khu vực thành phố, thị xã: 60% quỹ học phí.

b) Chi thù lao cho bộ máy quản lý:

Bao gồm chi thù lao cho các thành viên Hội đồng quản trị, thù lao cho Hiệu trưởng, Hiệu phó và lương hợp đồng cho cán bộ, nhân viên gián tiếp phục vụ giảng dạy và học tập như kế toán, văn thư, thủ quỹ và cán bộ làm công tác hành chính khác. Mức chi trả do Hội đồng quản trị nhà trường quyết định cụ thể nhưng tổng chi cho bộ máy quản lý Nhà trường hàng năm từ nguồn thu học phí tại các tổng chi cho bộ máy quản lý Nhà trường hàng năm từ nguồn thu học phí tại các trường phổ thông dân lập không vượt quá tỷ lệ quy định như sau:

Khu vực miền núi, đồng bằng, trung du: 10% quỹ học phí.

Khu vực thành phố, thị xã: 7% quỹ học phí.

Trong đó chi thù lao cho các thành viên Hội đồng quản trị không quá 500.000đ/người/tháng; Hiệu trưởng không quá 2.000.000đ/người/tháng; Hiệu phó không quá 1.800.000đ/người/tháng.

c) Chi đóng góp bảo hiểm y tế, bảo hiểm xã hội và kinh phí công đoàn cho người lao động.

Các trường phổ thông dân lập có trách nhiệm thực hiện nộp BHYT, kinh phí Công đoàn, bảo hiểm xã hội theo quy định của Nhà nước như đối với trường phổ thông công lập.

d) Đối với các khoản chi mua sắm, sửa chữa nhỏ và các khoản chi hành chính như tiền điện, nước, điện thoại, văn phòng phẩm, in ấn tài liệu, chi công tác phí, hội nghị, tiếp khách và các khoản chi phí quản lý hành chính khác thực hiện theo quy định của Nhà nước như đối với các trường phổ thông công lập.

đ) Chi nộp các khoản cho Nhà nước và cấp trên theo quy định.

e) Khoản chênh lệch thu lớn hơn chi còn lại từ nguồn thu học phí hàng năm (coi như 100%) được trích lập quỹ đầu tư cơ sở vật chất trường học 40%; quỹ dự phòng tài chính 10%; quỹ khen thưởng, phúc lợi và chi phân phối lợi nhuận theo tỷ lệ vốn góp (nếu có) 50%.

Điều 11: Quản lý sử dụng nguồn thu đóng góp xây dựng trường:

1. Hàng năm các trường phổ thông dân lập được thu tiền đóng góp xây dựng trường. Mức thu và chế độ quản lý quỹ xây dựng trường được quy định tại điểm 1 Điều 4 Quyết định 1244/QĐ.UB ngày 01/10/1998 của UBND tỉnh Nghệ An.

2. Đối với cá trường phổ thông dân lập có vay vốn ngân hàng, vay vốn tín dụng ưu đãi của Nhà nước và huy động vốn của các nhà đầu tư để xây dựng cơ sở vật cát, mua sắm trang thiết bị tài sản, được sử dụng nguồn thu đóng góp xây dựng trường (sau khi trừ tỷ lệ chi cho công tác thu và quản lý) để trích trả tiền vốn và lãi vay ngân hàng, vay quỹ tín dụng và tiền vốn, lãi suất cho cá nhà đầu tư góp vốn.

Phần còn lại được bổ sung vào nguồn vốn đầu tư xây dựng cơ sở vật chất của trường.

3. Căn cứ vào nguồn thu đóng góp xây dựng trường, Hội đồng quản trị quyết định phương án chi trả vốn góp và lãi hàng năm cho các nhà đầu tư theo dự án huy động vốn đã được phê duyệt.

Điều 12: Quản lý sử dụng các khoản thu khác: (thu tiền dịch vụ, thu do bán sản phẩm và các khoản thu khác):

Được sử dụng để chi cho các nội dung sau:

Chi bù đắp các khoản chi phí

Chi nộp vượt cho NSNN theo quy định của pháp luật.

Số còn lại được phân phối như sau:

Bổ sung chi tăng cường cơ sở vật chất trường học và chi trợ cấp một phần kinh phí cho các đối tượng chính sách 50%.

Chi bổ sung quỹ khen thưởng và phúc lợi 50%.

Điều 13: Quản lý, sử dụng nguồn kinh phí cho đầu tư xây dựng cơ bản, tăng cường cơ sở vật chất, mua sắm trang thiết bị:

1. Nguồn kinh phí đầu tư xây dựng cơ bản, mua sắm trang thiết bị của trường được hình thành từ các nguồn vốn chủ yếu sau:

Nguồn vốn của các nhà đầu tư.

Nguồn vốn vay ngân hàng, vay tín dụng ưu đãi của Nhà nước.

Nguồn bổ sung từ quỹ đóng góp xây dựng trường và trích một phần từ quỹ thu học phí hàng năm.

Nguồn vốn tài trợ của các tổ chức, cá nhân trong nước, nước ngoài.

Nhà nước tài trợ theo quy định của pháp luật (nếu có).

2. Các trường phổ thông dân lập phải thực hiện nghiêm túc các quy định của Nhà nước trong việc đầu tư xây dựng, mua sắm tài sản. Đối với việc mua sắm tài sản, căn cứ vào nhu cầu hàng năm và khả năng nguồn vốn của trường, Hội đồng quản trị nhà trường quyết định việc mua sắm tài sản bằng các nguồn vốn huy động và nguồn vốn NSNN tài trợ (nếu có). Mức giá của tài sản mua sắm có giá trị từ 20 triệu đồng trở lên phải được Sở tài chính - Vật giá sét duyệt giá trước khi mua sắm.

Chương VI

CÔNG TÁC KẾ TOÁN, LẬP DỰ TOÁN VÀ THANH QUYẾT TOÁN CÁC NGUỒN KINH PHÍ

Điều 14: Công tác kế toán:

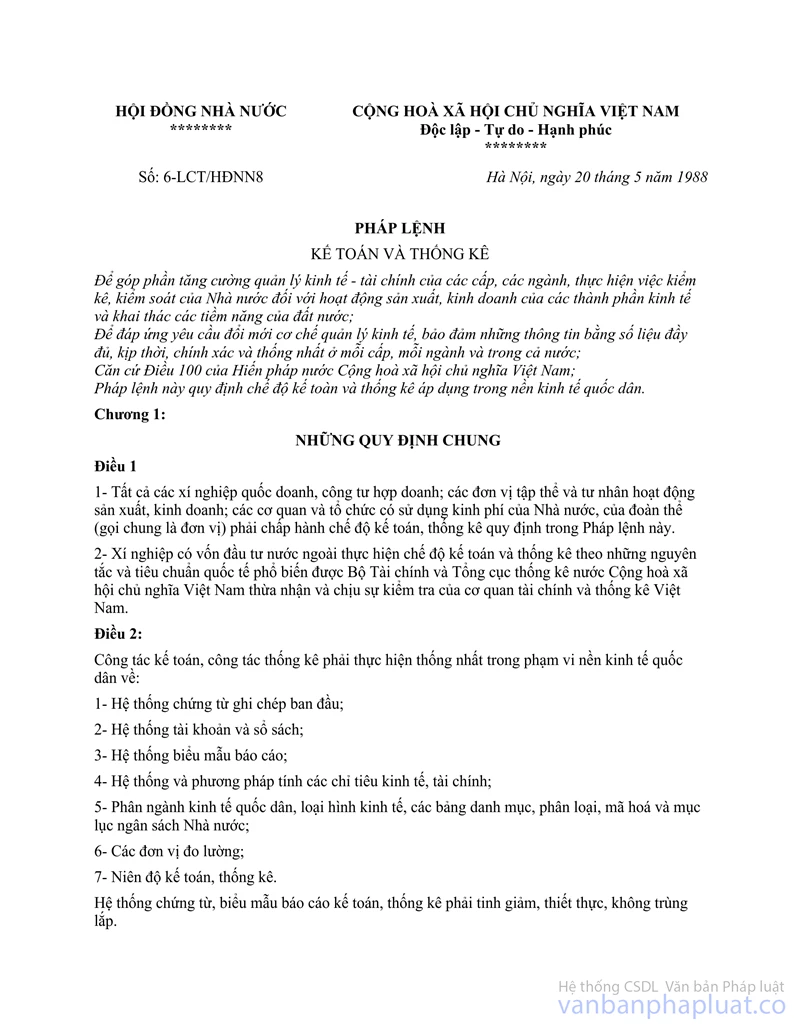

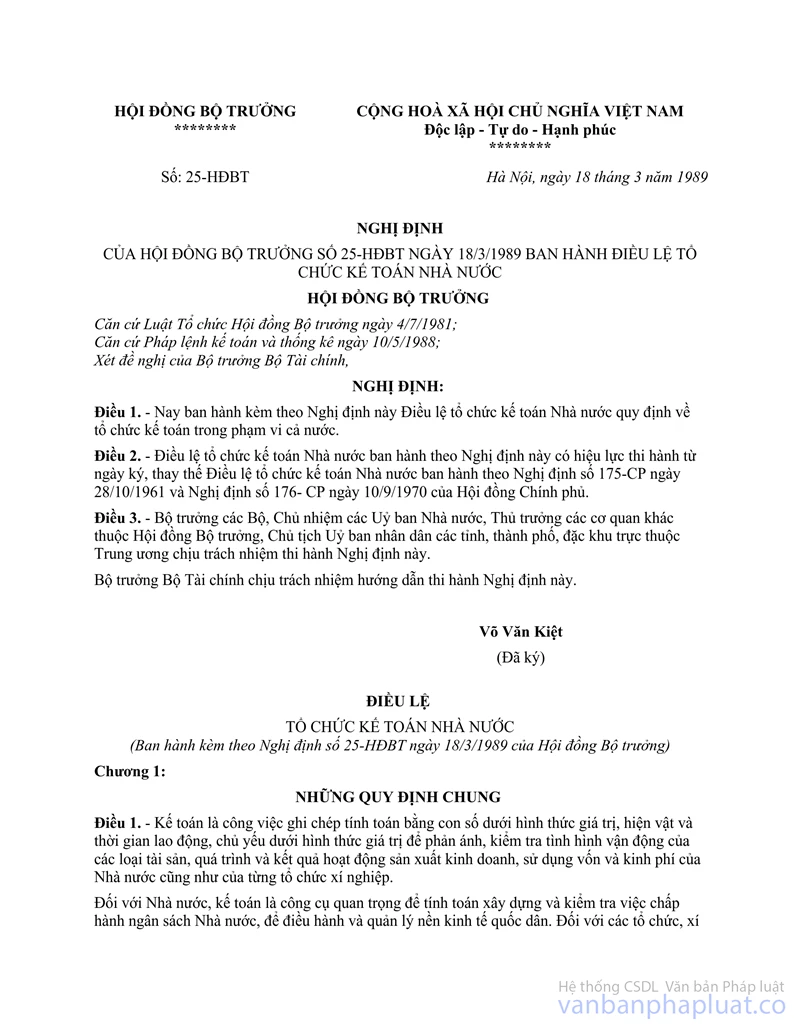

Các trường phổ thông dân lập thực hiện công tác kế toán thống kê quy định tại Pháp lệnh kế toán thống kê ngày 10/5/1988; Nghị định số 25/HĐBT ngày 18/3/1989 của Hội đồng Bộ trưởng (nay là Chính phủ) ban hành Điều lệ tổ chức kế toán; áp dụng hệ thống kế toán hành chính sự nghiệp ban hành theo Quyết định số 999TC/QĐ/CĐKT ngày 02/11/1996 của Bộ trưởng Bộ Tài chính và các văn bản hướng dẫn chế độ kế toán thống kê hiện hành của Nhà nước đối với các trường ngoài công lập.

Điều 15: Lập dự toán thu chi các nguồn kinh phí:

1. Hàng năm các trường phổ thông dân lập phải lập dự toán thu chi các nguồn kinh phí trình Hội đồng quản trị phê duyệt đồng thời báo cáo với cơ quan chủ quản và cơ quan tài chính được phân cấp quản lý theo quy định của UBND tỉnh để theo dõi, quản lý.

2. Dự toán thu, chi các nguồn kinh phí được lập phải căn cứ vào định mức thu, chi cụ thể đã được Hội đồng quản trị phê duyệt, các chế độ, định mức chi tiêu của Nhà nước quy định đối với các trường phổ thông công lập và các quy định tại bản quy định này.

Điều 16: Quyết toán kinh phí:

1. Định kỳ hàng quý, năm các trường phổ thông dân lập phải lập báo cáo quyết toán thu chi các nguồn kinh phí trình Hội đồng quản trị phê duyệt. Báo cáo quyết toán tài chính theo định kỳ đã được Hội đồng quản trị phê duyệt phải gửi cho Sở Giáo dục- Đào tạo và Sỏ Tài chính - Vật giá (đối với Trung học phổ thông); Phòng Giáo dục - Đào tạo và Sở Tài chính - vật giá (đối với trường THCS, mần non) để tổng hợp, theo dõi và quản lý.

2. Trường hợp các trường phổ thông dân lập có sử dụng kinh phí NSNN (nếu có) thì quyết toán riêng phần sử dụng kinh phí NSNN. Hồ sơ quyết toán do chủ tài khoản và kế toán lập trình Hội đồng quản trị kiểm tra xác nhận gửi cơ quan tài chính trực tiếp cấp phát kinh phí để thẩm tra, phê duyệt.

Chương VII

TỔ CHỨC THỰC HIỆN

Điều 17: Quy định này áp dụng cho tất cả các trường phổ thông dân lập trên địa bàn tỉnh Nghệ An, sau khi có văn bản của Trung ương quy định về quản lý tài chính, tài sản trong các trường phổ thông dân lập, UBND tỉnh sẽ sửa đổi bổ sung cho phù hợp.

Điều 18: Giao cho Sở tài chính - Vật giá phối hợp với Sở Gái dục - Đào tạo và Ban tổ chức chính quyền hướng dẫn thực hiện nội dung của bản quy định này.

Điều 19: Trong quá trình tổ chức thực hiện có gì vướng mắc các ngành, các đơn vị phản ánh kịp thời về Sở Tài chính Vật giá để tổng hợp trình UBND tỉnh xem xét, sửa đổi bổ sung./.