Nội dung toàn văn Quyết định liên bộ 253-TT/LB quản lý tài vụ các trạm máy kéo nông nghiệp

|

ỦY BAN NÔNG NGHIỆP TRUNG ƯƠNG - BỘ TÀI CHÍNH - NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

|

VIỆT

NAM DÂN CHỦ CỘNG HÒA

|

|

Số : 253-TT/LB |

Hà Nội, ngày 25 tháng 11 năm 1972 |

QUYẾT ĐỊNH LIÊN BỘ

BAN HÀNH BẢN QUY ĐỊNH TẠM THỜI MỘT SỐ VẤN ĐỀ VỀ QUẢN LÝ TÀI VỤ CÁC TRẠM MÁY KÉO NÔNG NGHIỆP

CHỦ NHIỆM ỦY BAN NÔNG NGHIỆP TRUNG ƯƠNG BỘ TRƯỞNG BỘ TÀI CHÍNH TỔNG GIÁM ĐỐC NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

Căn cứ vào Nghị định số

234-CP ngày 18-12-1971 của Hội đồng Chính phủ quy định chức năng và tổ chức bộ

máy của Ủy ban Nông nghiệp trung ương;

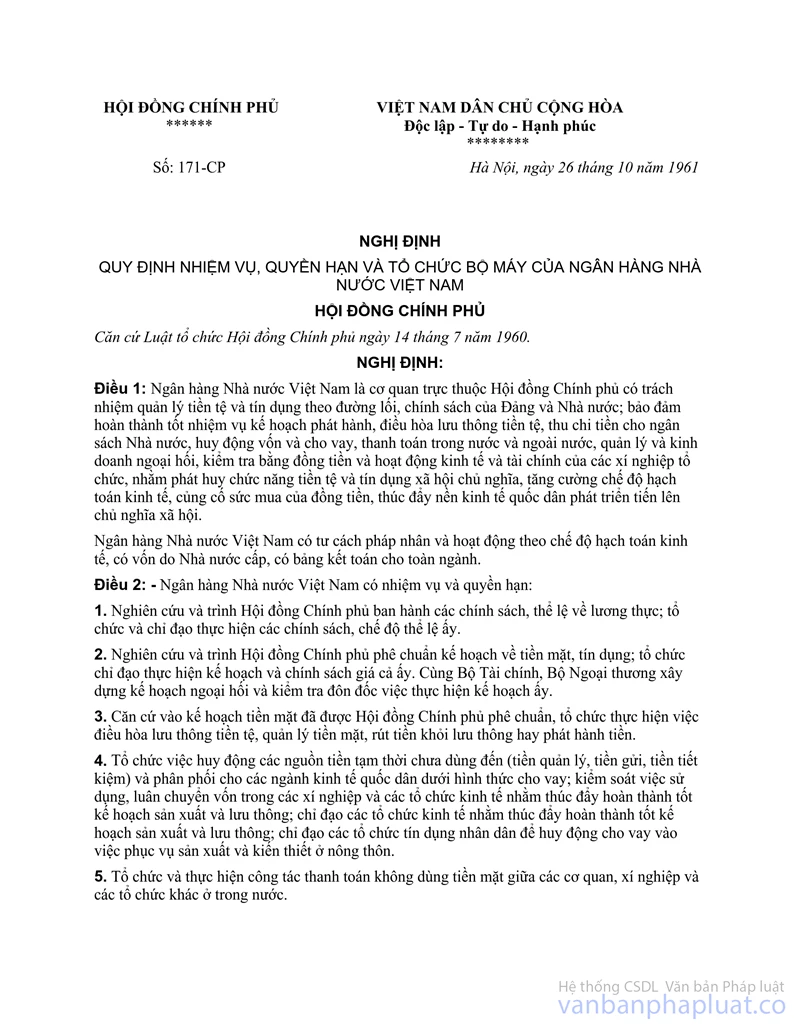

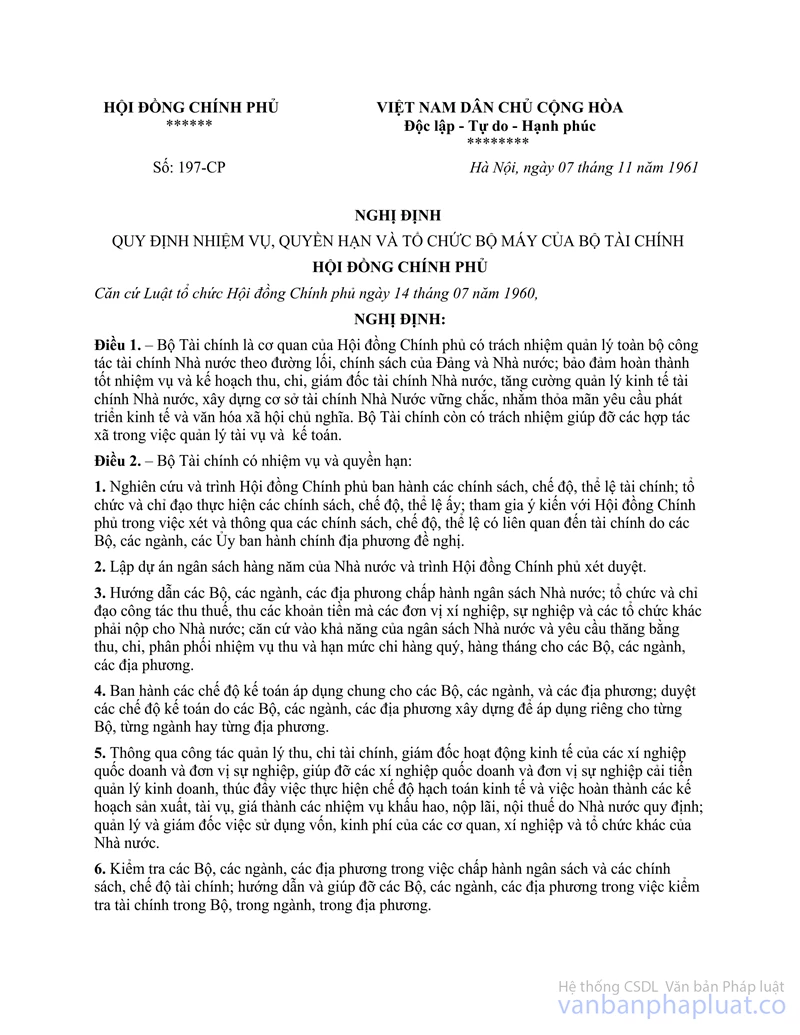

Căn cứ vào Nghị định số 197-CP ngày 07-11-1961 của Hội đồng chính phủ quy định

nhiệm vụ, quyền hạn và tổ chức bộ máy của Bộ Tài chính;

Căn cứ vào Nghị định số 171-CP ngày 26-10-1961 của Hội đồng chính phủ quy định

nhiệm vụ, quyền hạn và tổ chức bộ máy của Ngân hàng Nhà nước Việt Nam.

QUYẾT ĐỊNH:

Điều 1. Nay ban hành kèm theo quyết định này, bản Quy định tạm thời một số vấn đề về quản lý tài vụ các trạm máy kéo nông nghiệp.

Điều 2. Bản quy định tạm thời này áp dụng thống nhất, kể từ ngày 01 tháng 01 năm 1973, cho tất cả các trạm máy kéo cơ sở (huyện hoặc liên huyện) quản lý theo chế độ hạch toán kinh tế độc lập.

Điều 3. Trong phạm vi trách nhiệm và quyền hạn của mình, và sau khi thống nhất ý kiến với các bên có liên quan, mỗi Bộ hướng dẫn cụ thể việc thi hành quyết định này trong ngành mình.

Điều 4. Những quy định trước đây về quản lý tài vụ các trạm máy kéo nông nghiệp trái với quyết định này đều bãi bỏ.

Điều 5. Các ông Chủ tịch Ủy ban hành chính tỉnh và thành phố có trạm máy kéo, chịu trách nhiệm thi hành quyết định này.

Các ông Vụ trưởng Vụ Kế toán tài vụ, Cục trưởng, Cục Công Cụ và cơ giới nông nghiệp thuộc Ủy ban Nông nghiệp trung ương, Vụ trưởng Vụ Nông lâm thủy lợi, Vụ trưởng Vụ chế độ kế toán và báo biểu thuộc Bộ Tài chính, Cục trưởng cục Tín dụng nông nghiệp thuộc Ngân hàng Nhà nước Việt Nam chịu trách nhiệm thi hành quyết định này.

|

K.T.

BỘ TRƯỞNG |

K.T.

CHỦ NHIỆM |

K.T.

TỔNG GIÁM ĐỐC NGÂN HÀNG NHÀ NƯỚC VIỆT NAM |

QUY ĐỊNH TẠM THỜI

MỘT

SỐ VẤN ĐỀ VỀ QUẢN LÝ TÀI VỤ CÁC TRẠM MÁY KÉO NÔNG NGHIỆP

(Ban hành kèm theo Quyết định liên bộ số

253-TT/LB ngày 25-11-1972 của Ủy Ban nông nghiệp trung ương, Bộ Tài chính, Ngân

hàng Nhà nước Việt Nam)

Để góp phần đưa công tác quản lý các trạm máy kéo vào nền nếp, thúc đẩy các trạm máy kéo từng bước thực hiện kế toán hạch toán kinh tế, phát huy tinh thần trách nhiệm của cán bộ, công nhân ngành máy kéo không ngừng nâng cao năng suất lao động, nâng cao hiệu suất sử dụng máy móc thiết bị, tiết kiệm vật tư, hạ giá thành lao vụ bằng máy, góp phần mở rộng từng bước công cuộc cơ giới hóa sản xuất nông nghiệp;

Trong khi chờ đợi việc nghiên cứu, ban hành một chế độ quản lý tài vụ hoàn chỉnh cho các trạm máy kéo;

Căn cứ vào các chế độ tài vụ kế toán của Nhà nước ban hành để áp dụng chung cho các xí nghiệp quốc doanh, Ủy ban Nông nghiệp trung ương – Bộ Tài chính- Ngân hàng Nhà nước quy định tạm thời một số vấn đề cụ thể về quản lý tài vụ để áp dụng thống nhất cho các trạm máy kéo trong cả nước.

Điều 1. Các trạm máy kéo nông nghiệp (dưới đây gọi tắt là trạm) là những đơn vị cơ sở hạch toán kinh tế độc lập và thuộc quyền quản lý của tỉnh hay thành phố. Tùy theo quy mô hoạt động, số lượng máy kéo và số lượng công nhân, các trạm được phân thành 3 loại: lớn, vừa, nhỏ. Cơ quan quản lý cấp trên của trạm là Công ty công cụ và cơ giới hóa nông nghiệp tỉnh, thành phố.

VỀ VỐN CỐ ĐỊNH VÀ VỐN LƯU ĐỘNG.

Điều 2. Tài sản cố định của trạm, phải tính trích khấu hao cơ bản và khấu hao sửa chữa lớn, đảm bảo đầy đủ việc tái tạo tài sản cố định. Dựa vào chế độ chung hiện hành về khấu hao tài sản cố định của xí nghiệp quốc doanh, Ủy ban Nông nghiệp trung ương quy định cụ thể việc trích khấu hao cho các trạm, sau khi thống nhất ý kiến với Bộ Tài chính.

Điều 3. Trong bất kỳ trường hợp nào (kinh doanh có lãi, hay lỗ) hàng tháng trạm cũng phải trích nộp khấu hao cơ bản cho Ngân sách Nhà nước và gửi tiền trích khấu hao sửa chữa lớn theo chế độ hiện hành.

Điều 4. Vốn lưu động cần thiết cho hoạt động của trạm, kể cả hoạt động của xưởng sửa chữa nhỏ, gồm có:

a)Vốn dự trữ sản xuất:

- Nhiên liệu, dầu mỡ.

- Vật liệu

- Phụ tùng thay thế và sửa chữa,

- Vật rẻ tiền mau hỏng,

b) Vốn sản xuất:

- Lao vụ chưa hoàn thành,

- Lao vụ đã hoàn thành,

Điều 5. Định mức vốn lưu động của trạm căn cứ vào các yếu tố sau đây:

a). Định mức dự trữ nhiên liệu, dầu mỡ phụ tùng sửa chữa, vật liệu, là mức luân chuyển bình quân 1 ngày nhân (×) với số ngày dự trữ.

- Số ngày dự trữ về nhiên liệu, dầu mỡ được quy định cụ thể cho từng trạm, tùy theo điều kiện vận chuyển, tình hình cung cấp và giao nhận nhiên liệu ở trạm đó.

- Số ngày dự trữ về phụ tùng thay thế và sửa chữa từ 90 đến 180 ngày.

- Số ngày dự trữ về vật liệu: 90 ngày.

b). Định mức dự trữ vật rẻ tiền mau hỏng: tính theo mức dư bình quân của 4 quý năm trước.

Riêng đối với các trạm mới thành lập, định mức dự trữ được tính bằng giá trị vật rẻ tiền mau hỏng mua vào trong năm theo kế họach trừ (-) đi số tiền phân bố vào giá thành lao vụ.

c). Định mức vốn lao vụ chưa hoàn thành là chi phí sản xuất bình quân 1 ngày nhân (×) với số ngày định mức.

Chi phí sản xuất bình quân 1 ngày là tổng chi phí sản xuất cả năm chia cho 360 ngày.

Số ngày định mức là thời gian bình quân từ khi máy kéo bắt đầu hoạt động (cày, bừa, gieo trồng, chăm bón, thu hoạch) trên đồng ruộng của hợp tác xã nông nghiệp cho đến lúc công việc hoàn thành và bàn giao xong cho hợp tác xã. Số ngày định mức này không được quá 20 ngày.

d). Định mức vốn lao vụ đã hoàn thành là tổng số tiền thu về lao vụ bình quân một ngày nhân (×) với số ngày định mức.

Tổng số tiền thu về lao vụ (không kể tiền thu về trợ cấp giá nói ở điều 15 dưới đây) bình quân 1 ngày là tổng số thu về các lao vụ như cày, bừa, gieo trồng, chăm sóc, thu họach… đã hoàn thành cả năm chia cho 360 ngày.

Số ngày định mức tính từ ngày bàn giao xong công việc (lao vụ hoàn thành) cho đến ngày quy định hợp tác xã phải thanh toán tiền lao vụ, số ngày định mức bình quân này không được quá 10 ngày.

Điều 6. Vốn lưu động định mức của trạm được cấp theo chế độ cấp phát và quản lý vốn lưu động hiện hành ở các xí nghiệp công nghiệp quốc doanh địa phương và được cấp đủ ngay từ đầu năm kế họach, sau khi định mức vốn lưu động hàng năm được xét duyệt chính thức.

Điều 7. Ngân hàng Nhà nước cho trạm vay trong kế hoạch, ngoài kế hoạch, vay sửa chữa lớn tài sản cố định, vay thanh toán khi cần thiết theo chế độ hiện hành.

VỀ GIÁ THÀNH VÀ TRỢ CẤP GIÁ.

Điều 8. Các trạm phải tổ chức hạch toán riêng về tính giá thành riêng cho mỗi loại lao vụ khác nhau:

|

|

Tính theo |

|

- Canh tác trên đồng ruộng (cày bừa, gieo trồng, chăm sóc, thu họach…) - Vận chuyển - Bơm nước |

hécta tiêu chuẩn tấn/km mét khối |

Ngoài ra, để hạch toán kinh tế nội bộ, trạm phải tính giá thành công việc sửa chữa hay sản xuất công cụ phụ tùng… của xưởng sửa chữa nhỏ.

Điều 9. Trạm phải hạch toán chi phí sản xuất hàng tháng và tính giá thành lao vụ hàng quý và năm.

Ngoài ra, riêng đối với công việc canh tác trên đồng ruộng, để thuận tiện cho việc phân tích giá thành, trạm phải tính giá thành theo vụ sản xuất nông nghiệp.

Điều 10. Xưởng sửa chữa nhỏ là một phần xưởng sản xuất phụ của trạm, được tính chi phí sản xuất và sửa chữa như sau:

- Đối với việc sản xuất phụ tùng dùng cho trạm và đối với việc sửa chữa nội bộ xưởng, tính vào giá thành công việc của trạm theo chi phí thực tế; không tính lỗ, lãi riêng.

- Đối với sản xuất phụ tùng bán ra ngoài và việc sửa chữa cho bên ngoài:

Giá bán phụ tùng, và gia công sửa chữa đều do Ủy ban Nông nghiệp trung ương thống nhất ấn định, dựa vào hệ thống giá cả phụ tùng chung của Nhà nước và các quy tắc chung về định giá công việc sửa chữa, sau khi thống nhất với Bộ Tài Chính.

Chênh lệch giữa giá ấn định nói trên và chi phí thực tế của xưởng là lỗ lãi của trạm về bán phụ tùng ra ngoài và sửa chữa cho bên ngoài.

Điều 11. Việc lập kế hoạch giá thành, hạch toán giá thành và báo cáo giá thành của trạm và của xưởng sửa chữa nhỏ phải theo chế độ do Ủy ban Nông nghiệp trung ương, Bộ Tài chính quy định, dựa vào chế độ giá thành chung hiện hành của Nhà nước.

Điều 12. Đối với công việc canh tác trên đồng ruộng như: cày, bừa, gieo trồng, chăm sóc, thu họach vv… tính theo đơn vị hecta tiêu chuẩn, Uỷ ban Nông nghiệp trung ương cùng Bộ Tài chính nghiên cứu xây dựng và quy định giá tiêu chuẩn cho từng vùng, hoặc từng tỉnh thành phố … Uỷ ban Nông Nghiệp tỉnh thành phố dựa vào giá trị tiêu chuẩn này, đồng thời căn cứ vào tình hình trang bị thiết bị, tổ chức và địa bàn hoạt động của trạm, căn cứ vào các định mức kinh tế, kỹ thuật chung và riêng của mỗi trạm mà quy định một giá định mức cá biệt hợp lý cho từng trạm. Giá định mức cá biệt hợp lý của mỗi trạm do Uỷ ban Nông nghiệp địa phương quy định, có thể trên hay dưới giá tiêu chuẩn, nhưng tính chung tất cả các trạm của toàn tỉnh, thành phố lại thì không được vượt quá tiêu chuẩn do Uỷ ban Nông nghiệp trung ương quy định cho vùng, tỉnh, thành phố đó.

Giá định mức cá biệt hợp lý cho từng trạm áp dụng trong vài ba năm nếu không có gì thay đổi nhiều về điều kiện tổ chức hoạt động của trạm, về định mức kinh tế kỹ thuật, trang thiết bị giá cả thiết bị và nhiên liệu…

Điều 13. Hàng năm trạm xây dựng kế hoạch giá thành theo hướng phấn đấu hạ hơn giá định mức cá biệt hợp lý theo quy định. Công ty công cụ và cơ giới hoá nông nghiệp xét, tổng hợp và trình Uỷ ban nông nghiệp xét, tổng hợp và trình Ủy ban Nông nghiệp địa phương xét duyệt và công nhận. Chênh lệch giữa giá định mức và giá thành kế hoạch được duyệt hàng năm là lãi kế hoạch của trạm. Trạm không được có kế hoạch lỗ. Chênh lệch giữa giá định mức và giá thành thực tế của trạm là lỗ, lãi thực tế của trạm.

Điều 14. Kết quả kinh doanh hàng năm của trạm bao gồm:

a). Lỗ, lãi thực tế về công việc canh tác trên đồng ruộng tức là chênh lệch giữa giá định mức cá biệt hợp lý quy định cho trạm với giá thành thực tế của một hecta tiêu chuẩn nhân (×) với số lượng hécta tiêu chuẩn làm được trong năm.

b). Lỗ, lãi thực tế về các công việc khác như vận chuyển, bơm nước, sửa chữa cho bên ngoài vv… Lỗ lãi thực tế của trạm giải quyết theo chế độ hiện hành (có thông tư hướng dẫn về cách nộp lãi và cấp bù lỗ).

Điều 15. Trường hợp do yêu cầu của chính sách giúp đỡ hợp tác xã phát triển cơ giới hoá nông nghiệp mà giá công làm đất được Nhà nước ấn định thấp hơn giá định mức cá biệt hợp lý của trạm thì khoản chênh lệch được coi là khoản trợ cấp giá của nhà nước.

Khoản trợ cấp giá này được Ngân sách Nhà nước (Ngân sách địa phương) tạm cấp cho trạm ngay từ đầu mỗi quý theo kế hoạch và cấp phát chính thức theo báo cáo quyết toán của trạm.

Điều 16. Hàng năm, trạm phải ký hợp đồng kinh tế với hợp tác xã nông nghiệp theo đúng quy định của Uỷ ban nông nghiêp trung ương. Trong hợp đồng kinh tế, phải ghi rõ trách nhiệm của hai bên, một bên trạm phải cung cấp lao vụ cho hợp tác xã đúng số lượng, chất lượng và thời gian đã ký kết, một bên hợp tác xã phải trả tiền lao vụ cho trạm đủ và đúng hạn theo giá lao vụ được Nhà nước ấn định.

Hai bên phải cùng chịu trách nhiệm thi hành đầy đủ hợp đồng đã ký kết.

Điều 17. Căn cứ vào biên bản nghiệm thu, bàn giao khối lượng hoàn thành và căn cứ vào yêu cầu vay vốn của hợp tác xã nông nghiệp, Ngân hàng Nhà nước xét cho hợp tác xã vay để thanh toán với trạm.

VỀ KHEN THƯỞNG.

Điều 18. Trong khi chờ liên bộ nghiên cứu chế độ tiền thưởng thích hợp cho ngành máy kéo, các trạm hoàn thành tốt nhiệm vụ được giao, được trích lập quỹ xí nghiệp theo chế độ hiện hành.

VỀ CÁC LOẠI KẾ HOẠCH VÀ BÁO BIỂU.

Điều 19. Kế hoạch sản xuất kỹ thuật, tài vụ hàng năm của trạm lập theo năm dương lịch và chia ra 4 quý; kế hoạch quý chia ra từng tháng.

Kế hoạch phải được phân chia ra hai phần:

- Phần sản xuất chính là các công việc lao vụ trên đồng ruộng.

- Phần sản xuất khác bao gồm các loại công việc, như vận chuyển, bơm nước, sửa chữa cho bên ngoài v.v…

Điều 20. Kế hoạch tài vụ hàng năm của trạm bao gồm:

1. Kế hoạch khấu hao tài sản cố định.

2. Kế hoạch định mức vốn lưu động.

3. Kế hoạch kinh phí chuyên dùng và kinh phí sự nghiệp.

4. Kế hoạch tiêu thụ, lãi lỗ và trợ cấp giá,

5. Kế hoạch trích lập quỹ xí nghiệp,

6. Kế hoạch tín dụng,

7. Kế hoạch tổng hợp thu chi tài vụ.

Điều 21. Công ty công cụ và cơ giới hoá nông nghiệp xét, tổng hợp và trình Uỷ ban Nông nghiệp tỉnh, thành phố duyệt kế hoạch sản xuất, kỹ thuật, tài vụ của các trạm có sự tham gia ý kiến của Ngân hàng Nhà nước. Uỷ ban hành chính tỉnh, thành phố phê chuẩn kế hoạch chung của ngành máy kéo trong tỉnh, thành phố.

ĐIỀU KHOẢN THI HÀNH.

Điều 22. Khi bắt đầu thi hành bản quy định tạm thời này, các trạm cần:

1.Tiến hành kiểm kê tài sản và thanh lý tài sản theo chế độ hiện hành để xác định lại vốn cố định và vốn lưu động tự có.

Riêng đối với các khoản tiền do hợp tác xã nông nghiệp còn nợ lại trạm (không kể các khoản nợ của các đơn vị kinh tế khác) từ năm 1971 về trước, trạm được để ra ngoài vốn lưu động tự có nhưng phải ghi chép đầy đủ vào sổ sách để tiếp tục theo dõi đòi cho hết nợ.

Uỷ ban hành chính tỉnh, thành phố có nhiệm vụ chỉ đạo các ngành có liên quan trong địa phương mình tiến hành đòi nợ cho xong trong 2 năm. Đòi nợ đến đâu, nộp vào ngân sách địa phương đến đấy.

Uỷ ban Nông nghiệp trung ương quy định cụ thể những thủ tục và biện pháp thu hồi nợ, sau khi thỏa thuận với Bộ Tài chính và Ngân hàng Nhà nước.

2. Chấn chỉnh kiện toàn bộ máy tổ chức; Trước mắt cần kiện toàn bộ phận phụ trách kế hoạch, kế toán, tài vụ, thống kê.

Điều 23. Căn cứ những quy định trên đây, mỗi Bộ trong phạm vi trách nhiệm của mình, hướng dẫn cụ thể thêm về:

1. Việc lập kế hoạch và hạch toán giá thành;

2. Việc lập kế hoạch thu chi tài vụ;

3. Việc khấu hao tài sản cố định;

4. Việc ký kết hợp đồng kinh tế và bàn giao công việc hoàn thành giữa trạm và hợp tác xã nông nghiệp;

5. Việc cấp phát của ngân sách Nhà nước và việc cho vay của Ngân hàng Nhà nước;

6. Việc ấn định tiêu chuẩn kỹ thuật công việc sửa chữa và giá sản xuất phụ tùng và sửa chữa cho bên ngoài;

7. Hạch toán ban đầu, hạch toán kế hoạch và báo biểu.

Điều 24. Cá Uỷ ban hành chính tỉnh thành phố có trạm máy kéo chịu trách nhiệm thi hành bản quy định này.