Thông tư 05/2003/TT-BTC hướng dẫn xử lý hàng hoá tồn đọng tại cảng biển Việt Nam đã được thay thế bởi Thông tư 179/2011/TT-BTC hướng dẫn xử lý hàng hóa bị từ bỏ, thất lạc, nhầm lẫn và được áp dụng kể từ ngày 22/01/2012.

Nội dung toàn văn Thông tư 05/2003/TT-BTC hướng dẫn xử lý hàng hoá tồn đọng tại cảng biển Việt Nam

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

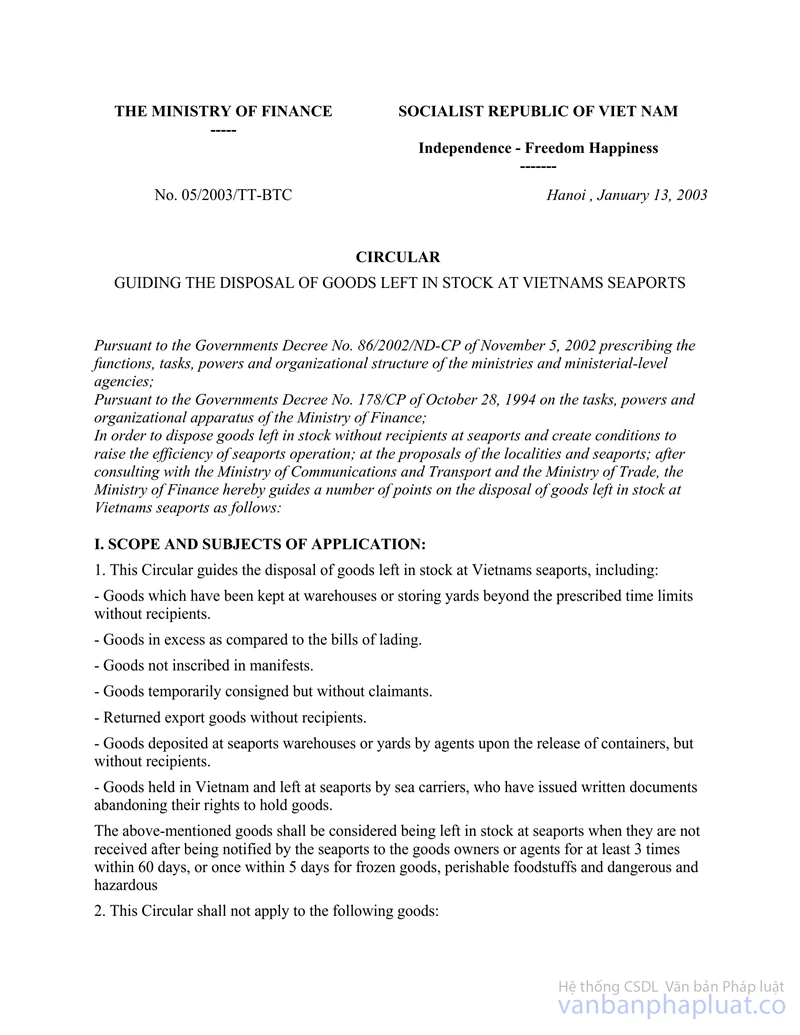

Số: 05/2003/TT-BTC |

Hà Nội, ngày 13 tháng 1 năm 2003 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 05/2003/TT-BTC NGÀY 13 THÁNG 01 NĂM 2003 HƯỚNG DẪN XỬ LÝ HÀNG HOÁ TỒN ĐỌNG TẠI CẢNG BIỂN VIỆT NAM

Căn cứ Nghị định số 86/2002/NĐ-CP ngày 05/11/2002 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của bộ, cơ quan ngang bộ;

Căn cứ Nghị định số 178/CP ngày 28/10/1994 của Chính phủ về nhiệm vụ, quyền hạn và tổ chức bộ máy Bộ Tài chính;

Để giải quyết hàng hoá tồn đọng không có người nhận ở các cảng biển, tạo điều kiện nâng cao hiệu quả hoạt động của các cảng biển; Theo đề nghị của các địa phương và các cảng biển; sau khi trao đổi với Bộ Giao thông vận tải và Bộ Thương Mại, Bộ Tài chính hướng dẫn một số điểm về xử lý hàng hoá tồn đọng phát sinh tại các cảng biển Việt Nam như sau:

I- PHẠM VI, ĐỐI TƯỢNG ÁP DỤNG:

1. Thông tư này hướng dẫn việc xử lý đối với hàng hoá tồn đọng tại cảng biển Việt Nam bao gồm:

Hàng quá thời hạn lưu kho bãi không có người nhận.

Hàng thừa so với vận đơn.

Hàng hoá ngoài lược khai.

Hàng tạm gửi nhưng không có người nhận.

Hàng xuất khẩu bị trả về, không có người nhận.

Hàng hoá do các Đại lý giải phóng container, gửi kho bãi cảng nhưng không có người nhận.

Hàng hoá do người vận chuyển đường biển lưu giữ tại Việt Nam bỏ lại cảng biển và người vận chuyển có văn bản từ bỏ quyền lưu giữ.

Các loại hàng hoá trên được coi là tồn đọng tại cảng biển sau khi đã được Cảng biển thông báo cho Chủ hàng hoặc Đại lý đến nhận ít nhất 3 lần trong thời hạn 60 ngày nhưng không có người đến nhận hoặc là 1 lần trong thời hạn 5 ngày nhưng không có người đến nhận đối với hàng hoá đông lạnh, thực phẩm mau hỏng, hoá chất nguy hiểm, độc hại.

2. Thông tư này không áp dụng đối với các loại hàng hoá sau:

a. Hàng hoá do người vận chuyển đường biển lưu giữ tại Việt Nam theo quy định tại Nghị định số 55/1998/NĐ-CP ngày 22/7/1998 của Chính phủ về xử lý hàng hoá do người vận chuyển đường biển lưu giữ tại Việt Nam.

b. Hàng hoá bị từ bỏ, thất lạc, nhầm lẫn, quá thời hạn khai hải quan mà không có người đến nhận theo quy định tại Điều 45 Luật Hải quan.

II- TỔ CHỨC XỬ LÝ HÀNG HOÁ TỒN ĐỌNG TẠI CẢNG BIỂN:

1. Thành lập Hội đồng xử lý hàng hoá tồn đọng tại cảng biển:

Tại các tỉnh, thành phố có cảng biển, Uỷ ban nhân dân tỉnh, thành phố thành lập Hội đồng về xử lý hàng tồn đọng tại cảng biển, có thể thành lập Hội đồng thường trực hoạt động theo hình thức kiêm nhiệm.

Thành phần Hội đồng xử lý hàng tồn đọng tại cảng biển (sau đây gọi tắt là Hội đồng) bao gồm:

Lãnh đạo Sở Tài chính Vật gía: Chủ tịch Hội đồng.

Giám đốc Cảng biển: thường trực Hội đồng (thay đổi theo từng cảng biển).

Đại diện Cục Hải quan: thành viên Hội đồng.

Đại diện Uỷ ban nhân dân tỉnh, thành phố có cảng biển (nếu cần): thành viên Hội đồng.

2. Tổ chức xử lý hàng hoá tồn đọng tại cảng biển:

Giám đốc cảng biển căn cứ vào tình hình thực tế phát sinh khối lượng hàng hoá tồn đọng tại cảng biển đến mức cần thiết phải xử lý, có văn bản kê khai từng loại hàng hoá tồn đọng, báo cáo Hội đồng để xử lý:

a. Hội đồng tổ chức thẩm định và định giá giá trị lô hàng:

Hội đồng tiến hành thủ tục mở niêm phong hàng hoá, niêm phong container, thực hiện kiểm đếm số lượng hàng hoá tồn đọng thực tế tại cảng biển, phân loại hàng hoá để xử lý.

Trong trường hợp cần thiết, Hội đồng thành lập tổ chuyên viên giúp việc cho Hội đồng và mời các cơ quan có liên quan để tiến hành kiểm kê, phân loại hàng hoá; xác định chất lượng và giá trị hàng hoá.

b. Đối với hàng hoá không còn giá trị sử dụng: Giám đốc Cảng biển tổ chức tiêu huỷ dưới sự giám sát của Hội đồng.

c. Đối với hàng hoá còn có thể sử dụng được:

- Hội đồng tổ chức bán chỉ định đối với lô hàng có gía trị dưới 10 triệu đồng và tổ chức bán đấu giá đối với lô hàng có giá trị từ 10 triệu đồng trở lên.

- Riêng đối với hàng hoá là lương thực, thực phẩm, hàng công nghệ phẩm dễ hư hỏng: Hội đồng được phép bán chỉ định cho các doanh nghiệp có chức năng kinh doanh đúng ngành hàng.

d. Việc bán đấu giá hàng hoá tồn đọng được thực hiện theo "Quy chế bán đấu gía tài sản" ban hành kèm theo Nghị định số 86/CP ngày 19/12/1996 của Chính phủ.

đ. Hàng hoá tồn đọng tại cảng biển được đưa ra xử lý không phải làm thủ tục nhập khẩu hàng hoá và không phải chịu thuế nhập khẩu.

e. Thủ tục về giao nhận hàng hoá được tiến hành theo những quy định hiện hành của cảng biển.

III- XỬ LÝ TIỀN THU HỒI VỀ BÁN HÀNG HOÁ TỒN ĐỌNG TẠI CẢNG BIỂN:

1. Người mua hàng hoá tồn đọng có trách nhiệm thanh toán tiền mua hàng hoá cho doanh nghiệp Cảng biển.

2. Doanh nghiệp Cảng biển sử dụng hoá đơn bán hàng GTGT của Bộ Tài chính để phát hành cho người mua hàng. Giá bán hàng hoá tồn đọng (giá bán chỉ định hoặc giá đấu giá) mà người mua chấp nhận là giá có thuế GTGT.

3. Kê khai và nộp thuế GTGT bán hàng hoá tồn đọng: được thực hiện vào tháng gần nhất thời điểm bán hàng cùng với việc kê khai thuế hàng tháng của doanh nghiệp và ghi một dòng riêng.

4. Tiền thu về bán hàng hoá tồn đọng được xử lý như sau:

+ Nộp thuế GTGT về bán hàng hoá.

+ Trích tối đa không quá 5% giá trị hàng hoá bán được để chi cho hoạt động của Hội đồng xử lý hàng tồn đọng tại cảng biển, bao gồm: chi phí kiểm kê, phân loại hàng hoá; chi phí cho việc xác định chất lượng và giá trị hàng hoá; chi phí liên quan đến việc thông tin về bán đấu giá hàng hoá, tổ chức cuộc bán đấu giá... theo đúng chế độ Nhà nước quy định.

+ Chi phí giám định chất lượng hàng hoá của cơ quan chức năng (nếu có).

+ Chi phí cho việc tiêu huỷ hàng hoá.

+ Thanh toán các khoản cước bốc xếp, lưu kho bãi, giao nhận và bảo quản hàng hoá phát sinh do hàng hoá tồn đọng tại cảng.

+ Số còn lại nộp vào NSNN địa phương.

5. Các cảng biển có trách nhiệm thanh quyết toán việc xử lý hàng hoá tồn đọng cùng với quyết toán tài chính hàng năm của doanh nghiệp.

6. Tiền thu về bán hàng hoá tồn đọng trong năm nếu không đủ bù đắp các chi phí phát sinh liên quan đến việc xử lý hàng hoá tồn đọng, các cảng biển được hạch toán số thiếu vào chi phí sản xuất kinh doanh trong năm của doanh nghiệp.

IV- TỔ CHỨC THỰC HIỆN

Thông tư này có hiệu lực thi hành kể từ ngày ký.

Đối với các lô hàng phát sinh tồn đọng tại cảng biển sau ngày Bộ Tài chính bãi bỏ Thông tư số 45/TC/GTBĐ ngày 21/9/1992 mà chưa xử lý, được áp dụng để xử lý theo qui định tại Thông tư này.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính xem xét, sửa đổi bổ sung cho phù hợp.

|

|

Trần Văn Tá (Đã ký) |