Thông tư 05/2006/TT-BTC hướng dẫn thuế tài nguyên nước thiên nhiên sản xuất thuỷ điện đã được thay thế bởi Thông tư 42/2007/TT-BTC thi hành Pháp lệnh Thuế tài nguyên hướng dẫn thi hành Nghị định 68/1998/NĐ-CP và được áp dụng kể từ ngày 24/08/2007.

Nội dung toàn văn Thông tư 05/2006/TT-BTC hướng dẫn thuế tài nguyên nước thiên nhiên sản xuất thuỷ điện

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

|

|

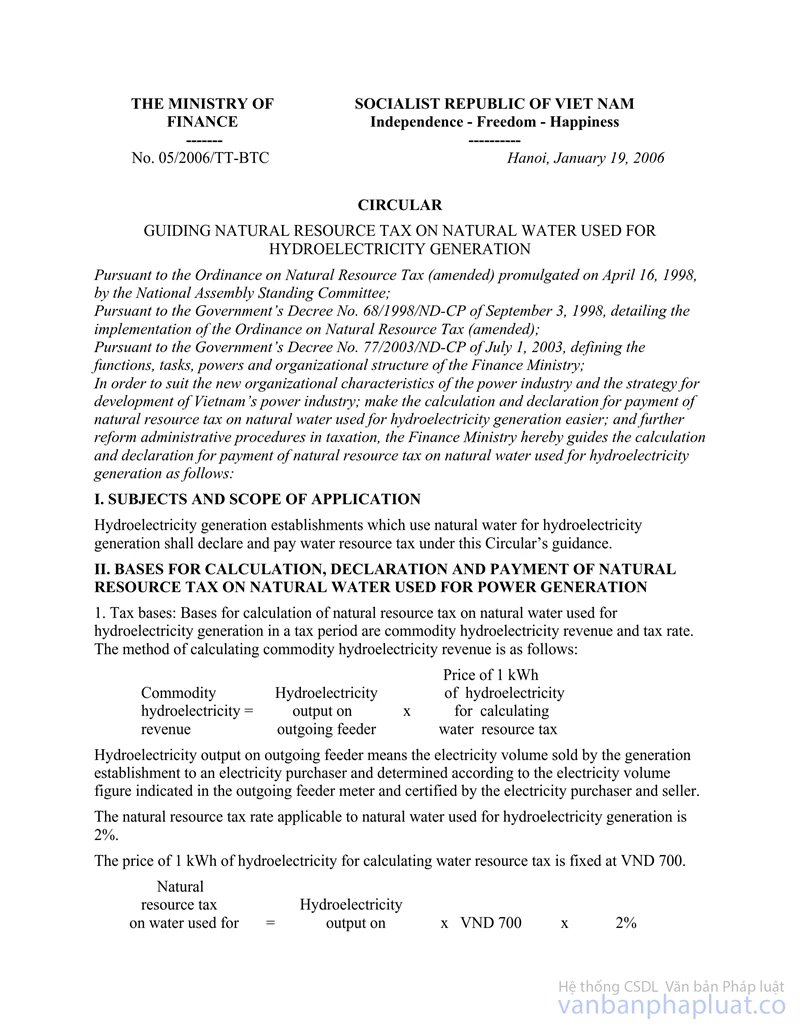

Số: 05/2006/TT-BTC |

Hà Nội, ngày19 tháng01 năm 2006 |

THÔNG TƯ

VỀ VIỆC HƯỚNG DẪN THUẾ TÀI NGUYÊN ĐỐI VỚI NƯỚC THIÊN NHIÊN DÙNG ĐỂ SẢN XUẤT THUỶ ĐIỆN

Căn cứ Pháp lệnh thuế

Tài nguyên (sửa đổi) do Uỷ ban thường vụ Quốc hội ban hành ngày 16/04/1998;

Căn cứ Nghị định số 68/1998/NĐ-CP ngày 03/09/1998 của Chính phủ quy định chi

tiết thi hành Pháp lệnh thuế tài nguyên (sửa đổi);

Căn cứ Nghị định số 77/2003/NĐ-CP ngày 1/7/2003 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn, cơ cấu tổ chức của Bộ Tài chính;

Để phù hợp với đặc điểm tổ chức mới của ngành điện, chiến lược phát triển ngành

điện lực Việt Nam đến 2010 và thuận tiện trong việc tính, kê khai nộp thuế tài

nguyên đối với nước thiên nhiên dùng để sản xuất thuỷ điện; thực hiện cải cách

thủ tục hành chính thuế, Bộ Tài chính hướng dẫn về việc tính thuế, kê khai nộp

thuế tài nguyên đối với nước thiên nhiên sử dụng để sản xuất thuỷ điện như sau:

I. ĐỐI TƯỢNG, PHẠM VI ÁP DỤNG

Cơ sở sản xuất thuỷ điện có sử dụng nước thiên nhiên để sản xuất thuỷ điện thực hiện kê khai, nộp thuế tài nguyên nước theo hướng dẫn tại Thông tư này.

II. CĂN CỨ TÍNH THUẾ, KÊ KHAI NỘP THUẾ TÀI NGUYÊN ĐỐI VỚI NƯỚC THIÊN NHIÊN DÙNG ĐỂ SẢN XUẤT ĐIỆN

1. Căn cứ tính thuế: Căn cứ tính thuế tài nguyên đối với nước thiên nhiên dùng để sản xuất thuỷ điện trong kỳ là doanh thu thuỷ điện thương phẩm và thuế suất. Phương pháp tính doanh thu thuỷ điện thương phẩm được xác định như sau:

|

Doanh thu thuỷ điện thương phẩm |

= |

Sản lượng thuỷ điện xuất tuyến |

x |

Giá tính thuế tài nguyên nước đối với 1kwh thuỷ điện |

Sản lượng thuỷ điện xuất tuyến là sản lượng điện do cơ sở sản xuất bán cho bên mua điện được xác định theo sản lượng điện trên đồng hồ điện xuất tuyến có xác nhận của bên mua và bên bán điện.

Thuế suất thuế tài nguyên đối với nước thiên nhiên dùng để sản xuất thuỷ điện là 2%.

Giá tính thuế tài nguyên nước tính cho 1kwh thuỷ điện theo mức ấn định là 700 đồng.

|

Thuế tài nguyên nước sử dụng để sản xuất thuỷ điện |

= |

Sản lượng thuỷ điện xuất tuyến |

x |

700đ |

x 2% |

2. Kê khai, nộp thuế tài nguyên

a. Kê khai thuế tài nguyên hàng tháng:

Hàng tháng, cơ sở sản xuất thuỷ điện kê khai thuế tài nguyên theo mẫu tờ khai số 01/TNg ban hành kèm theo Thông tư này. Trường hợp trong tháng không phát sinh thuế tài nguyên cơ sở sản xuất thuỷ điện vẫn phải kê khai và nộp tờ khai cho cơ quan thuế để biết.

Cơ sở sản xuất thuỷ điện phải kê khai đầy đủ các chỉ tiêu trên tờ khai (mã số thuế, tên, địa chỉ, địa điểm khai thác tài nguyên...) và các thông tin khác có liên quan đến việc kê khai thuế. Đồng thời xác định tính pháp lý của việc kê khai (ký tên, đóng dấu). Trường hợp, cơ sở sản xuất thuỷ điện không kê khai đầy đủ theo đúng mẫu quy định hoặc chưa xác nhận tính pháp lý của việc kê khai coi như chưa nộp tờ khai cho cơ quan thuế.

Cơ sở sản xuất thuỷ điện căn cứ vào sản lượng thuỷ điện xuất tuyến của tháng và giá tính thuế ấn định là 700đ/1kwh để tính và lập tờ khai thuế tài nguyên của tháng gửi cho cơ quan thuế nơi Nhà máy đóng trụ sở.

Thời hạn nộp tờ khai thuế tài nguyên của tháng cho cơ quan thuế chậm nhất là ngày 25 của tháng tiếp theo. Tờ khai được nộp qua bưu điện hoặc nộp trực tiếp tại cơ quan thuế. Ngày nộp tờ khai được xác định là ngày bưu điện đóng dấu gửi đi (đối với trường hợp gửi tờ khai qua bưu điện) hoặc là ngày cơ sở sản xuất thuỷ điện nộp tờ khai cho cơ quan thuế (đối với trường hợp nộp trực tiếp).

Cơ sở sản xuất thuỷ điện chịu trách nhiệm trước pháp luật về tính trung thực, chính xác của việc kê khai thuế tài nguyên nước thiên nhiên dùng để sản xuất thuỷ điện và lưu giữ đầy đủ các chứng từ xác định số thuế tài nguyên đã kê khai.

b. Lập tờ khai tự quyết toán thuế tài nguyên:

Cơ sở sản xuất thuỷ điện phải lập tờ khai tự quyết toán thuế tài nguyên theo mẫu số 02/TNg ban hành kèm theo Thông tư này.

Việc lập tờ khai tự quyết toán thuế tài nguyên nước sản xuất thuỷ điện được lập và nộp cho cơ quan thuế trong thời hạn 60 ngày kể từ khi kết thúc năm dương lịch hoặc năm tài chính để xác định số thuế tài nguyên thực tế phát sinh trong năm, số còn phải nộp, số đã nộp thừa hoặc số còn được miễn, giảm (nếu có).

Trường hợp sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước, cơ sở kinh doanh phải lập tờ khai tự quyết toán thuế tài nguyên gửi cho cơ quan thuế trong thời hạn 45 ngày kể từ ngày kết thúc hợp đồng khai thác, ngày có quyết định của cơ quan có thẩm quyền về việc sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, giao, bán, khoán, cho thuê.

c. Đối với các cơ sở sản xuất thuỷ điện có trụ sở ở một địa phương nhưng số thu thuế tài nguyên được phân chia cho các địa phương khác theo quy định của Bộ Tài chính thì cơ quan thuế quản lý cơ sở sản xuất thuỷ điện có trách nhiệm sao gửi tờ khai thuế, tờ khai tự quyết toán thuế tài nguyên cho cơ quan thuế liên quan được hưởng nguồn thu thuế tài nguyên biết.

d. Nộp thuế tài nguyên:

Hàng tháng, cơ sở sản xuất thuỷ điện nộp tiền thuế tài nguyên vào Ngân sách Nhà nước theo số thuế đã kê khai. Thời hạn nộp thuế tài nguyên chậm nhất không quá ngày 25 của tháng tiếp sau tháng phát sinh thuế tài nguyên phải nộp. Trường hợp có phát sinh số thuế tài nguyên phải nộp theo tờ khai tự quyết toán thuế tài nguyên thì cơ sở sản xuất thuỷ điện nộp số thuế tài nguyên còn thiếu vào Ngân sách Nhà nước chậm nhất không quá 60 ngày kể từ khi kết thúc năm dương lịch hoặc năm tài chính.

Trường hợp sáp nhập, hợp nhất, chia tách, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước thì cơ sở sản xuất thuỷ điện phải nộp đủ số thuế tài nguyên còn thiếu trong thời hạn 45 ngày kể từ thời điểm kết thúc hợp đồng khai thác, hoặc ngày quyết định của cơ quan có thẩm quyền về việc sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, giao, bán, khoán, cho thuê. Sau khi được cơ quan thuế kiểm tra tờ khai tự quyết toán thuế tài nguyên, xác định số thuế nộp thừa, sẽ được chuyển sang trừ vào số thuế phải nộp của kỳ tiếp theo; nếu cơ sở kinh doanh phá sản, giải thể, chấm dứt hoạt động kinh doanh thì được cơ quan thuế hoàn trả theo các quy định hiện hành.

Cơ sở sản xuất thuỷ điện nộp thuế bằng chuyển khoản qua ngân hàng, tổ chức tín dụng khác thì ngày nộp thuế vào Ngân sách Nhà nước được xác định là ngày ngân hàng, tổ chức tín dụng khác trích chuyển tiền nộp thuế vào kho bạc theo Giấy nộp tiền vào Ngân sách Nhà nước của cơ sở kinh doanh; đối với cơ sở kinh doanh nộp thuế bằng tiền mặt thì ngày nộp thuế vào Ngân sách Nhà nước được xác định là ngày do cơ quan thu thuế hoặc kho bạc (trường hợp thu thuế qua kho bạc) ghi trên chứng từ nộp tiền thuế.

Cơ sở sản xuất thuỷ điện ghi đầy đủ các chỉ tiêu trên chứng từ nộp tiền theo hướng dẫn của cơ quan thuế và cơ quan kho bạc nhà nước. Cơ sở sản xuất phải ghi rõ trên chứng từ nộp tiền số tiền thuế, tiền phạt chậm nộp từng kỳ tính thuế. Trường hợp cơ sở kinh doanh vừa có số tiền thuế, tiền phạt phải nộp trong kỳ, vừa có số tiền thuế, tiền phạt còn nợ của các kỳ trước nhưng không ghi là nộp cho kỳ tính thuế nào, cơ quan thuế sẽ trừ cho số tiền thuế, tiền phạt còn nợ trước khi trừ cho số tiền thuế, tiền phạt phải nộp trong kỳ.

Kho bạc Nhà nước nơi cơ sở sản xuất nộp tiền thuế tài nguyên có trách nhiệm phân chia tiền thuế tài nguyên nước do các cơ sở sản xuất thuỷ điện nộp theo tỷ lệ phần trăm (%) cho các địa phương được hưởng theo quy định của Bộ Tài chính.

III. TỔ CHỨC THỰC HIỆN

1. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng công báo.

2. Những nội dung hướng dẫn về căn cứ tính thuế, kê khai, nộp thuế tài nguyên của các cơ sở sản xuất thuỷ điện trái với Thông tư này đều bãi bỏ.

Riêng về các nội dung miễn giảm thuế, xử lý vi phạm và khen thưởng - khiếu nại và thời hiệu tiếp tục thực hiện theo Thông tư số 153/1998/TT-BTC ngày 26/11/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 68/1998/NĐ-CP ngày 03/9/1998 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế tài nguyên (sửa đổi).

Trong quá trình thực hiện, nếu có vướng mắc đề nghị các địa phương, đơn vị phản ánh kịp thời về Bộ Tài chính để nghiên cứu, giải quyết./.

|

Nơi nhận: |

KT.BỘ TRƯỞNG |

HƯỚNG DẪN KÊ KHAI THUẾ TÀI NGUYÊN

ĐỐI VỚI NƯỚC THIÊN NHIÊN DÙNG ĐỂ SẢN XUẤT THUỶ ĐIỆN

Phần 1:

MỘT SỐ QUI ĐỊNH CHUNG

1. Trong tờ khai thuế tài nguyên có sử dụng một số ký tự viết tắt như sau:

- “TN” là các ký tự viết tắt của cụm từ “tài nguyên”

2. Cơ sở sản xuất thuỷ điện phải lập và gửi cho cơ quan thuế tờ khai thuế tài nguyên và tờ khai tự quyết toán thuế theo năm. Trên tờ khai phải ghi đầy đủ các thông tin cơ bản của kỳ kê khai thuế (tháng... năm....) và các thông tin đã đăng ký thuế với cơ quan thuế vào các mã số từ [01] đến [10].

Nếu có sự thay đổi các thông tin từ mã số [02] đến mã số [10], phải thực hiện đăng ký bổ sung với cơ quan thuế theo qui định hiện hành và kê khai theo các thông tin đã đăng ký bổ sung với cơ quan thuế.

3. Số tiền ghi trên tờ khai làm tròn đến đơn vị tiền là đồng Việt Nam. Không ghi số thập phân trên tờ khai thuế tài nguyên. Đối với các chỉ tiêu không có số liệu phát sinh trong kỳ tính thuế thì bỏ trống không ghi. Các ô đánh dấu màu sẫm trên tờ khai thì không kê khai.

4. Trường hợp cơ sở sản xuất thuỷ điện đồng thời có hoạt động khai thác các loại tài nguyên khác, chỉ lập một tờ khai thuế tài nguyên hàng tháng và khi kết thúc năm lập một tờ khai tự quyết toán thuế tài nguyên. Trong đó, mỗi loại TN được kê khai vào một dòng của tờ khai thuế. Số tổng cộng thể hiện tổng số thuế TN phát sinh, số dự kiến được miễn giảm và số phải nộp trong kỳ của cơ sở sản xuất.

Phần 2:

HƯỚNG DẪN LẬP TỜ KHAI MẪU SỐ 01/TNG

1.Cột số (2): Tên loại tài nguyên

Cơ sở sản xuất tính thuế theo từng loại tài nguyên, với từng mức thuế suất theo quy định hiện hành. Mỗi loại tài nguyên được kê khai vào một dòng của tờ khai.

2.Cột số (3): Đơn vị tính

Đơn vị tính là KW/h.

3. Cột số (4): Sản lượng tài nguyên thương phẩm khai thác

Số liệu ghi vào cột này là sản lượng thuỷ điện xuất tuyến.

4. Cột số (5): Giá tính thuế đơn vị tài nguyên

Không phải kê khai cột này

5. Cột số (6): Mức giá tính thuế ấn định.

Cơ sở sản xuất thuỷ điện kê khai tính thuế tài nguyên theo mức giá ấn định là 700đ/1kwh.

6. Cột số (7): Thuế suất

Số liệu ghi vào cột này được căn cứ vào mức thuế suất tương ứng của loại TN nước sử dụng sản xuất điện là 2%.

7. Cột số (8): Thuế tài nguyên phát sinh trong kỳ

Số liệu ghi vào cột mã số này được xác định như sau:

|

Thuế TN phát sinh trong kỳ |

= |

Sản lượng thuỷ điện xuất tuyến trong kỳ |

x |

Mức giá ấn định trên 1kwh thuỷ điện |

x |

Thuế suất |

8. Cột số (9): Thuế tài nguyên dự kiến được miễn, giảm trong kỳ

Số liệu ghi vào cột này là số thuế tài nguyên dự kiến được miễn, giảm của các loại tài nguyên khai thác trong tháng (nếu có). Hàng tháng, cơ sở sản xuất kinh doanh căn cứ điều kiện được miễn, giảm thuế tài nguyên theo quy định của Pháp lệnh thuế tài nguyên và các văn bản hướng dẫn hiện hành, tự xác định mức thuế tài nguyên khai thác dự kiến được miễn, giảm trong tháng để kê khai và xác định số thuế tài nguyên phát sinh phải nộp trong tháng để lập tờ khai.

9. Cột số (10): Thuế tài nguyên phát sinh phải nộp trong kỳ

Số liệu ghi vào cột này là số thuế tài nguyên phải nộp trong tháng của các loại tài nguyên, được xác định bằng số thuế tài nguyên phát sinh trong kỳ (cột số 8), trừ đi số tài nguyên dự kiến được miễn, giảm (cột số 9 nếu có).

Phần 3:

HƯỚNG DẪN LẬP TỜ KHAI MẪU SỐ 02/TNG

Cơ sở sản xuất có khai thác tài nguyên phải lập tờ khai tự quyết toán thuế tài nguyên để xác định số thuế tài nguyên thực tế phải nộp trong năm khi kết thúc năm hoặc khi kết thúc hợp đồng khai thác hoặc trong các trường hợp: sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước. Việc kê khai được thực hiện như sau:

- Mỗi loại tài nguyên được kê khai trên một dòng tương ứng với các chỉ tiêu ghi trên các cột. Các cột số (2), (3), (6), (7), được kê khai tương tự như hướng dẫn tại phần II.

- Số liệu ghi vào các cột số (4), (5), (8) là số thực tế phát sinh trong năm.

Đối với thuế tài nguyên nước dùng cho sản xuất thuỷ điện, số liệu kê khai các cột được xác định như sau:

Cột (4) được xác định theo sản lượng thuỷ điện xuất tuyến.

Cột (5) không phải kê khai.

Cột số (8) = số liệu cột (4) x số liệu cột (6) x số liệu cột (7).

- Đối với các trường hợp được miễn, giảm thuế tài nguyên, cơ sở sản xuất xác định số thuế tài nguyên được miễn, giảm trong năm theo số liệu thực tế và kê khai vào cột số (9). Đồng thời cơ sở sản xuất phải lập hồ sơ đề nghị miễn, giảm thuế tài nguyên gửi cơ quan thuế làm căn cứ xác định số thuế được miễn, giảm thuế.

Số tổng cộng các chỉ tiêu tương ứng theo cột được thể hiện số thứ tự quyết toán năm của cơ sở sản xuất. Các ô đánh dấu màu sẫm thì không ghi.

|

|

|

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

|

|

|

|||||||

|

|

|

|

Độc lập - Tự do - Hạnh phúc |

|

|

|

||||||||

|

|

|

|

TỜ KHAI THUẾ TÀI NGUYÊN |

|

|

|

|

|||||||

|

|

|

|

[01] Kỳ tính thuế: tháng .................năm 200... |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Serial No. |

|

|

|

|

|

|

||||

|

|

[03] Tên cơ sở kinh doanh: .......................................................................................................................................................................................................... |

|

||||||||||||

|

|

[04] Địa chỉ trụ sở: ................................................................[05] Quận/huyện:.....................................[06] Tỉnh/ Thành phố:............................................. |

|

||||||||||||

|

|

[07] Điện thoại:....................................................................... [08] Fax:............................................... [09] E-Mail:................................................................. |

|

||||||||||||

|

|

[10] Địa điểm khai thác tài nguyên:........................................................................................................................................................................................... |

|

||||||||||||

|

|

|

|

|

|

|

|

Đơn vị tiền: Việt Nam đồng |

|

|

|||||

|

STT |

Tên loại tài nguyên |

Sản lượng tài nguyên thương phẩm khai thác |

Giá tính thuế đơn vị tài nguyên |

Mức giá tính thuế ấn định |

Thuế suất |

Thuế TN phát sinh trong kỳ |

Thuế TN dự kiến được miễn giảm trong kỳ |

Thuế TN phát sinh phải nộp trong kỳ |

|

|||||

|

|

||||||||||||||

|

ĐVT |

Sản lượng |

|

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

(8) = (4)x(5)x(6) hoặc (8) = (4)x(6)x(7) |

9 |

(10) = (8)-(9) |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

||||

|

|

Tôi cam đoan số liệu kê khai trên là đúng sự thật và tự chịu trách nhiệm trước pháp luật về những số liệu đã kê khai. |

|

||||||||||||

|

|

|

|

|

............ , ngày ......tháng .... ...năm .... |

|

|||||||||

|

|

|

|

|

Đại diện theo pháp luật của cơ sở kinh doanh |

|

|||||||||

|

|

|

|

|

Ký tên, đóng dấu (ghi rõ họ tên và chức vụ) |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Ghi chú: Đối với tài nguyên nước thiên nhiên dùng sản xuất thuỷ điện, sản lượng (cột 4) là sản lượng thuỷ điện xuất tuyến, đơn vị tính (cột 3) là KW/h. |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

Độc lập - Tự do - Hạnh phúc |

|

|

||||||||||

|

|

|

TỜ KHAI TỰ QUYẾT TOÁN THUẾ TÀI NGUYÊN |

|

|

||||||||||

|

|

|

|||||||||||||

|

|

|

[01] Kỳ tính thuế: Năm 200... |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Serial No. |

|

|

|

|

|

||||||

|

[03] Tên cơ sở kinh doanh: .................................................................................................................................................................................................... |

||||||||||||||

|

[04] Địa chỉ trụ sở:................................................... [05] Quận/huyện:.................................................... [06] Tỉnh/ Thành phố: .................................... |

||||||||||||||

|

[07] Điện thoại:....................................................................... [08] Fax:............................................... [09] E-Mail:................................................................. |

||||||||||||||

|

[10] Địa điểm khai thác tài nguyên: |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

Đơn vị tiền: Việt Nam đồng |

|||||||

|

Tên loại tài nguyên |

Sản lượng tài nguyên thương phẩm khai thác |

Giá tính thuế đơn vị tài nguyên |

Mức giá tính thuế ấn định |

Thuế suất (%) |

Thuế TN phát sinh trong năm |

Xác định thuế TN được miễn giảm trong năm |

Thuế TN phát sinh phải nộp trong năm |

|||||||

|

ĐVT |

Sản lượng |

|||||||||||||

|

2 |

3 |

4 |

5 |

6 |

7 |

(8) = (4)x(5)x(7 ) hoặc (8) = (4)x(6) x (7) |

9 |

(10) = (8)-(9) |

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

Tổng cộng |

|

|

|

|

|

|

|

|

||||||

|

Tôi cam đoan số liệu kê khai trên là đúng sự thật và tự chịu trách nhiệm trước pháp luật về những số liệu đã kê khai. |

||||||||||||||

|

|

|

|

............ , ngày ......tháng .... ...năm .... |

|||||||||||

|

|

|

|

Đại diện theo pháp luật của cơ sở kinh doanh |

|||||||||||

|

|

|

|

Ký tên, đóng dấu (ghi rõ họ tên và chức vụ) |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

||||||||||||||

|

Ghi chú: Đối với tài nguyên nước thiên nhiên dùng sản xuất thuỷ điện, sản lượng (cột 4) là sản lượng thuỷ điện xuất tuyến, đơn vị tính (cột 3) là KW/h. |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|