Nội dung toàn văn Thông tư 08/2008/TT-BTC tài chính dự án xử lý rác thải sinh hoạt chất thải rắn đô thị nguồn hỗ trợ phát triển chính thức ODA bổ sung 108/2003/TT-BTC

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 08/2008/TT-BTC |

Hà Nội, ngày 29 tháng 01 năm 2008 |

THÔNG TƯ

SỬA ĐỔI, BỔ SUNG THÔNG TƯ SỐ 108/2003/TT-BTC NGÀY 7/11/2003 HƯỚNG DẪN CƠ CHẾ TÀI CHÍNH ÁP DỤNG ĐỐI VỚI CÁC DỰ ÁN XỬ LÝ RÁC THẢI SINH HOẠT VÀ CHẤT THẢI RẮN ĐÔ THỊ SỬ DỤNG NGUỒN HỖ TRỢ PHÁT TRIỂN CHÍNH THỨC (ODA)

Căn cứ Nghị định số 60/2003/NĐ-CP ngày 6/6/2003 của Chính phủ

ban hành Quy định chi tiết và hướng dẫn thi hành Luật Ngân sách nhà nước;

Căn cứ Nghị định số 134/2005/NĐ-CP

ngày 1/11/2005 của Chính phủ ban hành Quy chế quản lý vay và trả nợ nước ngoài;

Căn cứ Nghị định số 131/2006/NĐ-CP

ngày 9/11/2006 của Chính phủ ban hành Quy chế quản lý và sử dụng nguồn hỗ trợ

phát triển chính thức (ODA);

Căn cứ Nghị định số 77/2003/NĐ-CP ngày

1/7/2003 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức

của Bộ Tài chính;

Thực hiện công văn số 253/TTg-QHQT

ngày 22/02/2007 của Thủ tướng Chính phủ phê duyệt bổ sung cơ chế tài chính áp dụng

cho các dự án xử lý rác thải sinh hoạt, chất thải rắn đô thị sử dụng vốn vay

ODA;

Bộ Tài chính hướng dẫn sửa đổi, bổ

sung cơ chế tài chính áp dụng đối với các dự án xử lý rác thải sinh hoạt và chất

thải rắn đô thị quy định tại Thông tư số 108/2003/TT-BTC ngày 7/11/2003 của Bộ

Tài chính (Thông tư số 108) như sau:

1. Sửa đổi, bổ sung điểm 2 mục B phần I Thông tư số 108 như sau:

“2. Về cơ chế tài chính áp dụng đối với các dự án xử lý rác thải sinh hoạt và chất thải rắn đô thị sử dụng vốn vay ODA:

2.1. Tỷ lệ cấp phát/cho vay lại:

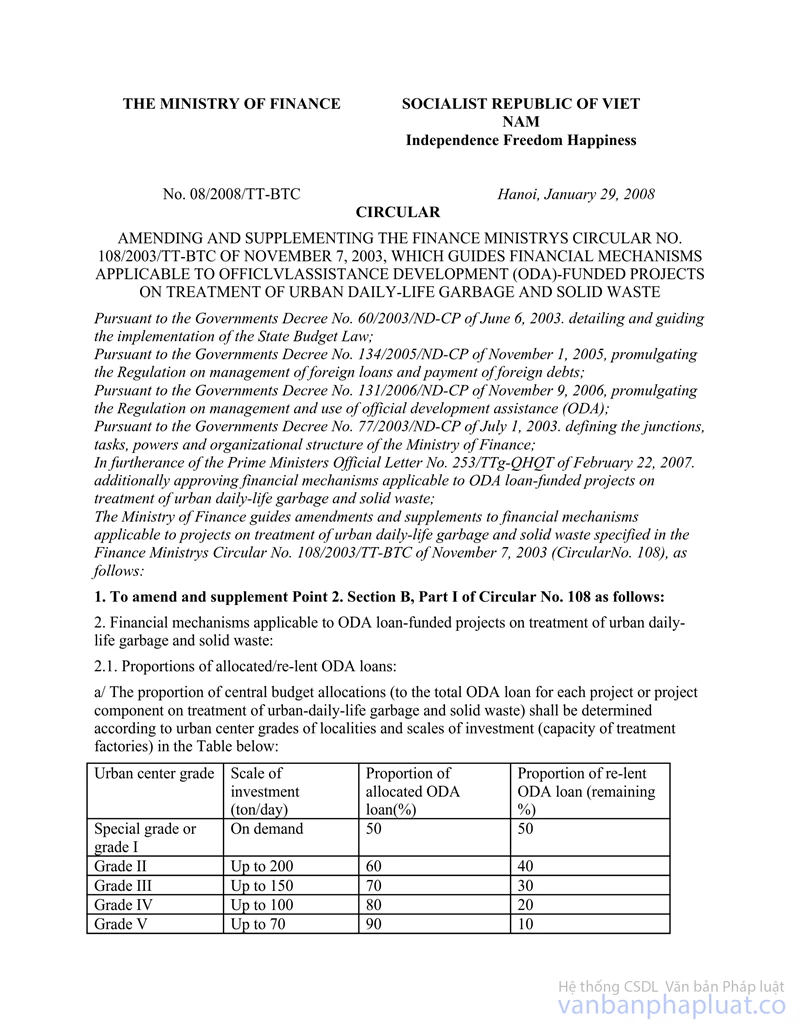

a. Tỷ lệ hỗ trợ của ngân sách trung ương (tỷ lệ cấp phát trên tổng vốn ODA vay cho từng dự án hoặc hợp phần xử lý rác thải sinh hoạt và chất thải rắn đô thị) được xác định tương ứng với cấp đô thị của địa phương và quy mô đầu tư (công suất nhà máy xử lý) theo Bảng dưới đây:

|

Cấp đô thị |

Quy mô đầu tư (tấn/ngày) |

Tỷ lệ cấp phát vốn ODA vay (%) |

Tỷ lệ cho vay lại vốn ODA vay (% còn lại) |

|

Đặc biệt hoặc Loại I |

Tuỳ nhu cầu |

50 |

50 |

|

Loại II |

Tối đa 200 |

60 |

40 |

|

Loại III |

Tối đa 150 |

70 |

30 |

|

Loại IV |

Tối đa 100 |

80 |

20 |

|

Loại V |

Tối đa 70 |

90 |

10 |

b. Nguyên tắc xác định và áp dụng các tỷ lệ trên:

- Quy mô đầu tư tại Bảng trên là quy mô đầu tư tối đa được xác định phù hợp với từng cấp đô thị, làm căn cứ để xác định tỷ lệ cấp phát/cho vay lại nguồn vốn vay ODA cho từng chương trình, dự án cụ thể.

Đối với các UBND tỉnh, thành phố có yêu cầu đầu tư với quy mô lớn hơn quy mô đầu tư tối đa phù hợp với cấp đô thị tương ứng theo Bảng trên, để phù hợp với quy hoạch và kế hoạch phát triển đô thị của địa phương trong tương lai, thì tỷ lệ cấp phát từ Ngân sách trung ương cũng được áp dụng theo loại đô thị có quy mô đầu tư tương tự.

Ví dụ, Thị xã A thuộc tỉnh X thuộc cấp đô thị loại IV nhưng có nhu cầu đầu tư một nhà máy xử lý rác thải sinh hoạt có công suất 150 tấn/ngày (tương đương với quy mô đầu tư tối đa của một đô thị loại III). Trong trường hợp này, Ngân sách trung ương chỉ cấp phát 70%, Chủ dự án phải vay lại 30% từ nguồn vốn ODA vay để đầu tư nhà máy theo các điều kiện cho vay lại quy định tại điểm 1.2 dưới đây.

Không áp dụng tỷ lệ cấp phát/cho vay lại theo Bảng trên đối với các dự án đầu tư khu xử lý rác thải sinh hoạt, xử lý chất thải rắn liên đô thị, liên vùng hoặc liên tỉnh. Bộ Tài chính phối hợp với các cơ quan có liên quan xem xét tỷ lệ cấp phát/cho vay lại đối với từng dự án cụ thể thuộc các loại trên để trình Thủ tướng Chính phủ quyết định.

2.2. Điều kiện cho vay lại đối với phần vốn vay ODA cho vay lại:

a. Các quy định về điều kiện cho vay lại thực hiện theo đúng các nguyên tắc chung của Quy chế cho vay lại nguồn vốn vay nợ, viện trợ nước ngoài của Chính phủ và được cụ thể hoá như sau:

- Đồng tiền cho vay lại là đồng Việt Nam. Trị giá vay lại bằng đồng Việt Nam sẽ được xác định theo trị giá ngoại tệ của từng lần rút vốn và quy đổi sang đồng Việt Nam theo tỷ giá hạch toán ngoại tệ do Bộ Tài chính công bố hàng tháng trên Website của Bộ Tài chính (http://www.mof.gov.vn)

- Lãi suất cho vay lại: thống nhất áp dụng mức lãi suất 3%/năm. Mức lãi suất cho vay lại này đã bao gồm phí dịch vụ cho vay lại của cơ quan cho vay lại. Việc trả phí dịch vụ cho vay lại được thực hiện theo Quy chế cho vay lại nguồn vốn vay, viện trợ nước ngoài của Chính phủ.

- Thời gian cho vay lại (bao gồm cả thời gian ân hạn): được Bộ Tài chính xác định phù hợp với thời gian hoàn vốn trong Báo cáo đầu tư dự án được duyệt hoặc theo kết quả thẩm định lại của Cơ quan cho vay lại, nhưng tối đa không quá 20 năm.

Thời gian ân hạn: được Bộ Tài chính xác định căn cứ vào thời kỳ xây dựng cho đến khi dự án hoàn thành đưa vào khai thác/hoạt động nêu trong Báo cáo đầu tư dự án được duyệt hoặc theo kết quả thẩm định lại của Cơ quan cho vay lại, nhưng tối đa không quá 5 năm.

Thời điểm bắt đầu tính thời gian ân hạn và thời hạn hoàn trả là ngày rút vốn đầu tiên của dự án/hợp phần (nếu không có thoả thuận khác với nhà tài trợ nước ngoài).

- Lãi trong thời kỳ ân hạn có thể được trả theo kỳ trả nợ hàng năm, hoặc được gốc hoá và trả trong thời gian trả nợ gốc (do Cơ quan cho vay lại và Chủ dự án thoả thuận và quyết định cụ thể).

- Kỳ trả nợ (gốc và lãi): 6 tháng một kỳ.

b. Đối với các dự án phục vụ các đô thị ở miền núi, vùng cao, vùng sâu, vùng xa và hải đảo nếu được áp dụng tiêu chuẩn phân loại đô thị áp dụng cho các trường hợp đặc biệt theo quy định tại điểm 1 điều 14 Nghị định số 72/2001/NĐ-CP ngày 05/10/2001 của Chính phủ, được áp dụng các điều kiện cho vay lại như sau:

- Thời gian cho vay lại: được áp dụng khung tối đa là 20 năm, trong đó có 5 năm ân hạn.

- Lãi cho vay lại trong thời kỳ ân hạn: lãi trong hai năm đầu được hoãn trả và sẽ trả cùng với lãi của ba năm tiếp theo.

- Các điều kiện cho vay lại khác thực hiện theo quy định chung nêu tại điểm 1.2.a. trên”

2. Đối với các dự án xử lý rác thải sinh hoạt và chất thải rắn đô thị: Quy định về đồng tiền cho vay lại nêu tại điểm 5 mục B phần I Thông tư số 108 không áp dụng đối với các dự án loại này, mà áp dụng quy định về đồng tiền cho vay lại nêu tại điểm 1 Thông tư này.

3. Tổ chức thực hiện:

Các quy định về cơ chế tài chính trong nước nêu tại mục 1 và mục 2 Thông tư này được áp dụng đối với các dự án mới, đang đăng ký Danh mục yêu cầu tài trợ ODA hoặc đã được phê duyệt Danh mục tài trợ chính thức ODA nhưng chưa được Thủ tướng Chính phủ phê duyệt cơ chế tài chính áp dụng, kể từ ngày Thông tư này có hiệu lực. Đối với các dự án đã được phê duyệt cơ chế tài chính trước ngày Thông tư này có hiệu lực vẫn áp dụng theo cơ chế tài chính đã được phê duyệt.

Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo. Các quy định khác tại Thông tư số 108/2003/TT-BTC ngày 07/11/2003 của Bộ Tài chính hướng dẫn cơ chế tài chính áp dụng đối với các dự án vệ sinh môi trường sử dụng nguồn vốn ODA vẫn có hiệu lực thi hành.

Trong quá trình thực hiện Thông tư này nếu có vướng mắc, đề nghị các cơ quan, đơn vị có liên quan phản ánh kịp thời cho Bộ Tài chính để nghiên cứu sửa đổi và bổ sung cho phù hợp./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |