Thông tư 106/1998/TT/BTC thời gian chưa nộp thuế nhập khẩu nguyên liệu, vật tư nhập khẩu sản xuất đã được thay thế bởi Thông tư 172/1998/TT-BTC Luật thuế xuất nhập khẩu hướng dẫn Nghị định 54/CP 94/1998/NĐ-CP và được áp dụng kể từ ngày 01/01/1999.

Nội dung toàn văn Thông tư 106/1998/TT/BTC thời gian chưa nộp thuế nhập khẩu nguyên liệu, vật tư nhập khẩu sản xuất

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 106/1998/TT/BTC |

Hà Nội, ngày 23 tháng 7 năm 1998 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 106/1998/TT-BTC NGÀY 23 THÁNG 7 NĂM 1998 HƯỚNG DẪN THỜI GIAN TẠM CHƯA NỘP THUẾ NHẬP KHẨU ĐỐI VỚI NGUYÊN LIỆU, VẬT TƯ NHẬP KHẨU ĐỂ SẢN XUẤT HÀNG XUẤT KHẨU

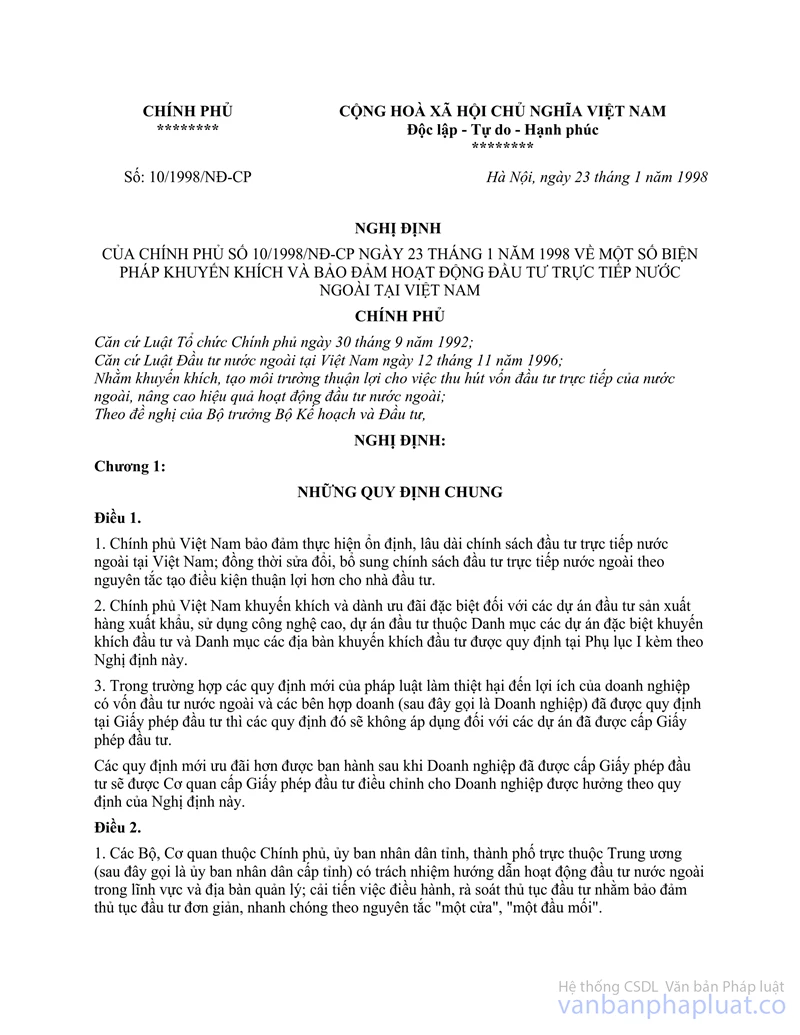

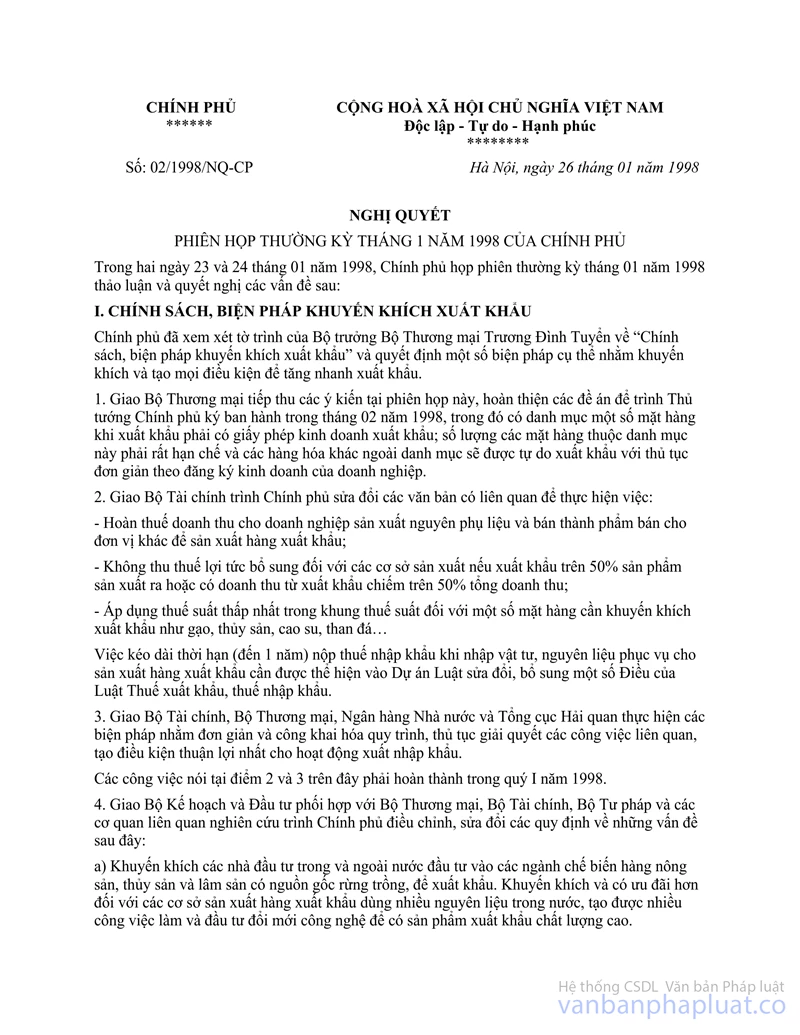

Căn cứ Điều 8 Nghị định số 10/1998/NĐ-CP ngày 23/01/1998 của Chính phủ về một số biện pháp khuyến khích và bảo đảm hoạt động đầu tư trực tiếp nước ngoài tại Việt Nam; Căn cứ mục I, Nghị quyết số 02/1998/NQ-CP ngày 26/01/1998 của Chính phủ về chính sách, biện pháp khuyến khích xuất khẩu;

Căn cứ ý kiến của Thủ tướng Chính phủ tại Công văn số 775/CP-KTTH ngày 10/7/1998;

Để phù hợp với tình hình thực tế của hoạt động xuất nhập khẩu, nhằm khuyến khích và tạo mọi điều kiện thuận lợi để nâng cao hiệu quả và tăng nhanh xuất khẩu, sau khi thống nhất ý kiến với các Bộ, ngành, Bộ Tài chính hướng dẫn thời gian tạm chưa nộp thuế nhập khẩu đối với nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu của các doanh nghiệp như sau:

Các doanh nghiệp (doanh nghiệp Việt Nam, doanh nghiệp có vốn đầu tư nước ngoài) nhập khẩu nguyên liệu, vật tư để sản xuất hàng xuất khẩu được tạm chưa nộp thuế nhập khẩu trong thời gian 9 (chín) tháng kể từ ngày nhận được thông báo thuế chính thức của cơ quan Hải quan về số thuế phải nộp. Trong thời gian tạm chưa nộp thuế nêu trên, nếu doanh nghiệp đã thực xuất khẩu sản phẩm thì doanh nghiệp không phải nộp thuế nhập khẩu cho số nguyên liệu, vật tư tương ứng với số sản phẩm đã thực xuất khẩu. Nếu ngoài thời gian tạm chưa nộp thuế (9 tháng) mà doanh nghiệp chưa thực xuất khẩu sản phẩm thì doanh nghiệp phải nộp thuế nhập khẩu, khi có sản phẩm thực xuất khẩu thì sẽ được hoàn thuế nhập khẩu đã nộp.

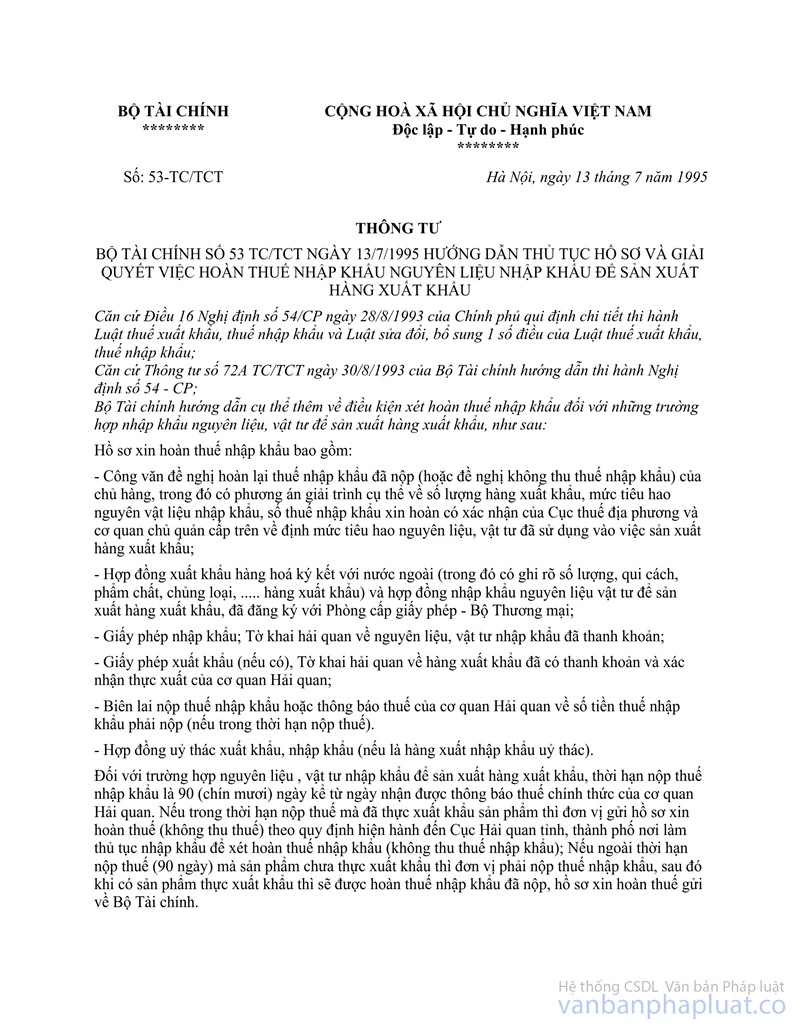

Thủ tục và thẩm quyền giải quyết không thu thuế nhập khẩu, hoàn thuế nhập khẩu, thực hiện theo các quy định tại Thông tư số 72A TC/TCT ngày 30/8/1993; số 53 TC/TCT ngày 13/7/1995; số 53-TC/TCT">84/1997/TT-BTC ngày 13/11/1997 của Bộ Tài chính.

Thông tư này có hiệu lực thi hành đối với các tờ khai hàng hoá nhập khẩu đăng ký với cơ quan hải quan kể từ ngày 01/7/1998.

Tổng cục Hải quan hướng dẫn Cục Hải quan các địa phương thực hiện thống nhất Thông tư này.

|

|

Phạm Văn Trọng (Đã Ký) |