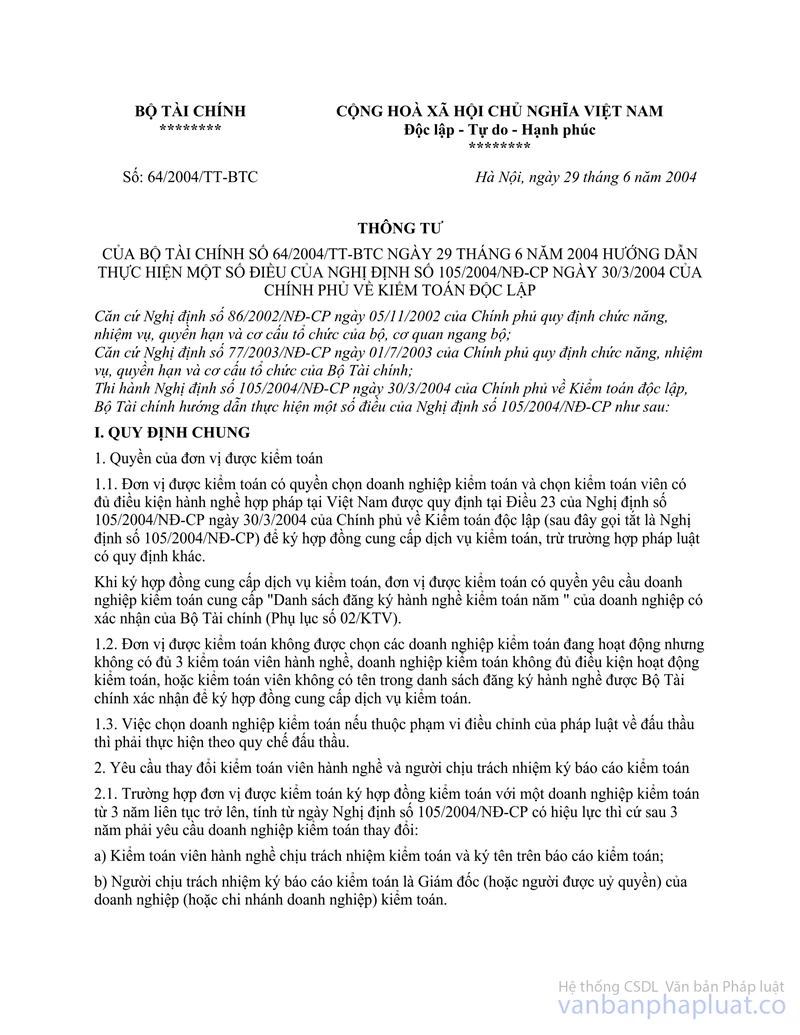

Thông tư 107/2000/TT-BTC hướng dẫn đăng ký hành nghề kiểm toán đã được thay thế bởi Thông tư 64/2004/TT-BTC Kiểm toán độc lập hướng dẫn thực hiện Nghị định 105/2004/NĐ-CP và được áp dụng kể từ ngày 30/07/2004.

Nội dung toàn văn Thông tư 107/2000/TT-BTC hướng dẫn đăng ký hành nghề kiểm toán

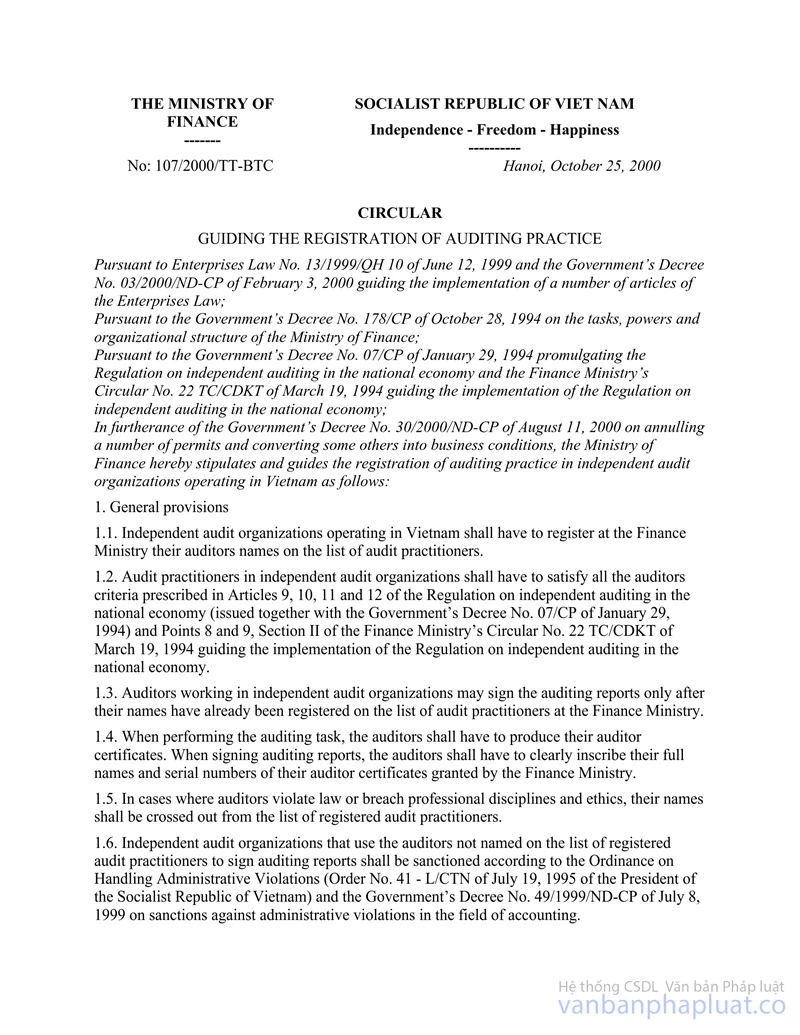

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 107/2000/TT-BTC |

Hà Nội, ngày 25 tháng 10 năm 2000 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 107/2000/TT-BTC NGÀY 25 THÁNG 10 NĂM 2000 HƯỚNG DẪN ĐĂNG KÝ HÀNH NGHỀ KIỂM TOÁN

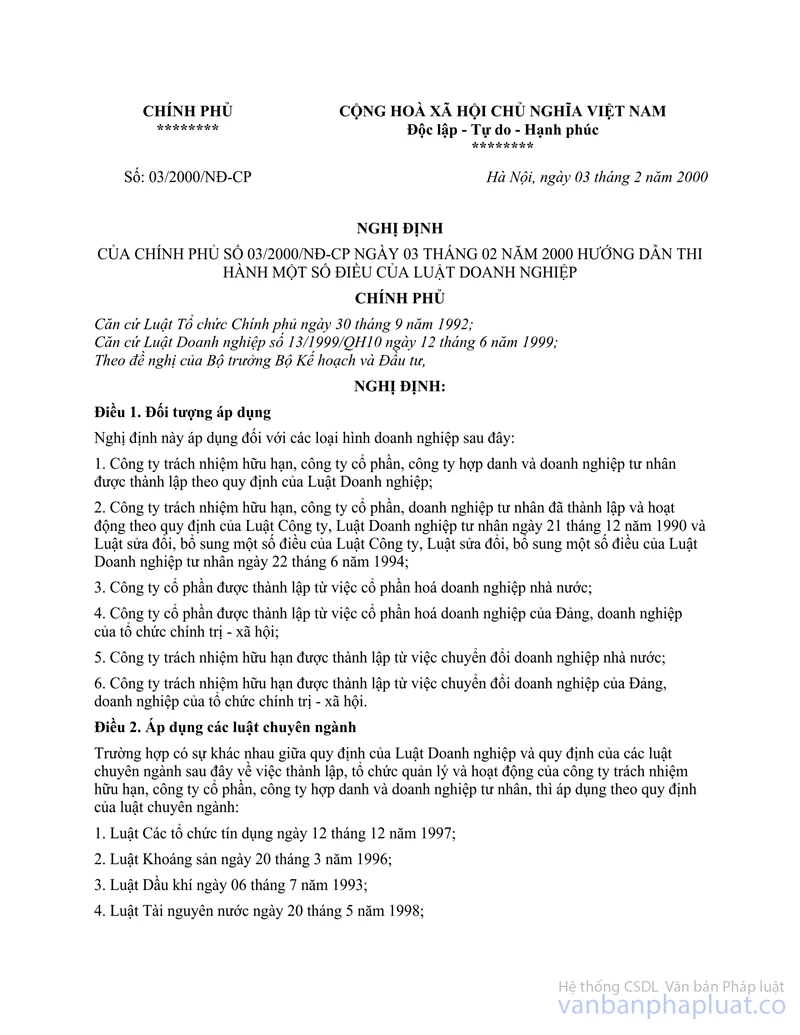

Căn cứ Luật Doanh nghiệp số 13/1999/QH10 ngày 12/6/1999 và Nghị định số 03/2000/NĐ-CP ngày 03/02/2000 của Chính phủ hướng dẫn thi hành một số điều của Luật Doanh nghiệp;

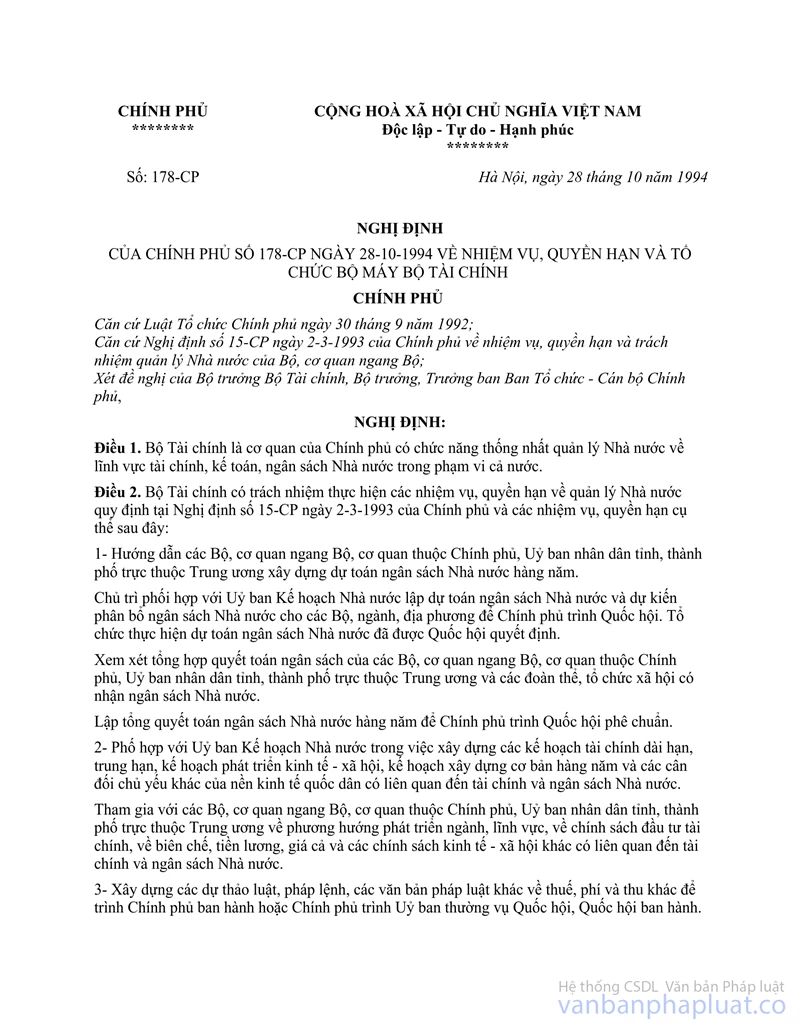

Căn cứ Nghị định số 178/CP ngày 28/10/1994 của Chính phủ về nhiệm vụ, quyền hạn và tổ chức bộ máy Bộ Tài chính;

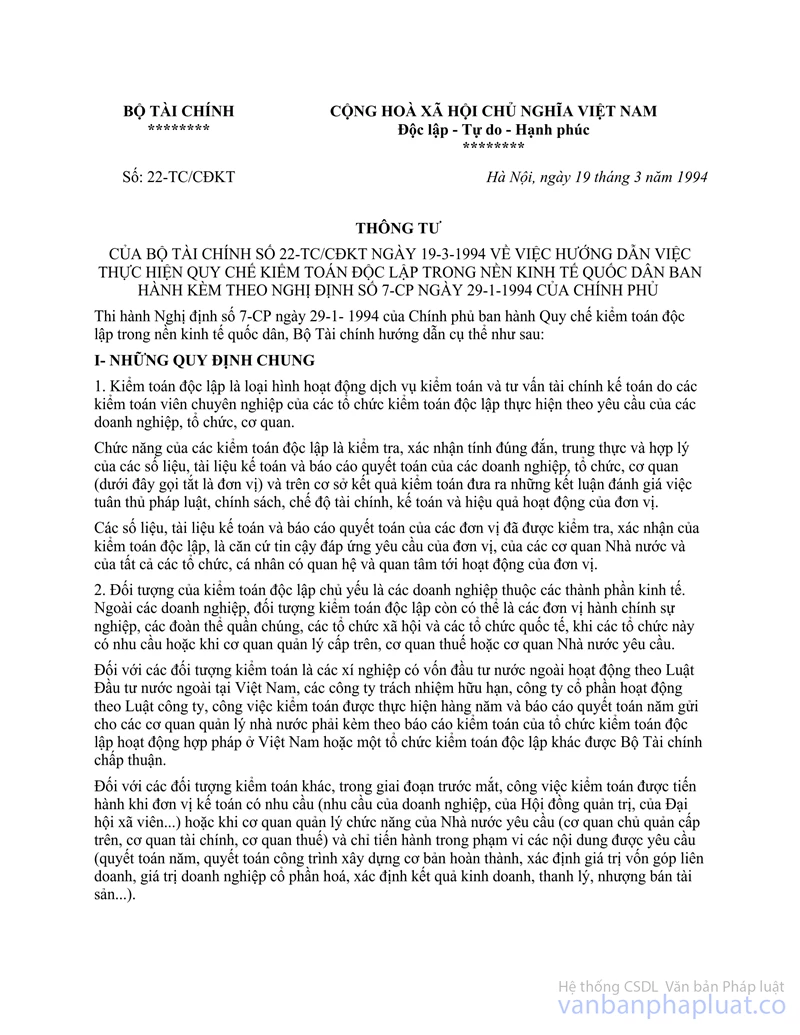

Căn cứ Nghị định số 07/CP ngày 29/01/1994 của Chính phủ ban hành Quy chế về kiểm toán độc lập trong nền kinh tế quốc dân và Thông tư số 22 TC/CĐKT ngày 19/3/1994 của Bộ Tài chính hướng dẫn thực hiện Quy chế kiểm toán độc lập trong nền kinh tế quốc dân;

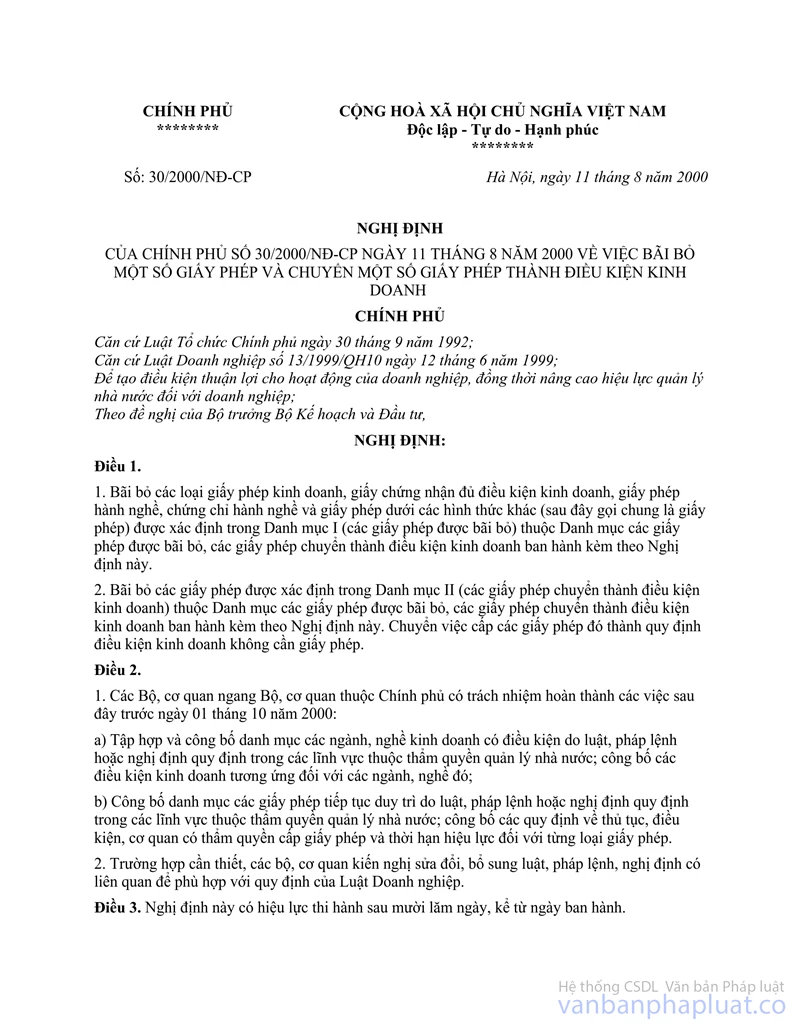

Thi hành Nghị định số 30/2000/NĐ-CP ngày 11/8/2000 của Chính phủ về việc bãi bỏ một số giấy phép và chuyển một số giấy phép thành điều kiện kinh doanh, Bộ Tài chính qui định và hướng dẫn đăng ký hành nghề kiểm toán trong các tổ chức kiểm toán độc lập hoạt động tại Việt Nam, như sau:

1- Qui định chung

1.1- Các tổ chức kiểm toán độc lập hoạt động tại Việt Nam phải đăng ký danh sách kiểm toán viên hành nghề kiểm toán tại Bộ Tài chính.

1.2- Kiểm toán viên hành nghề kiểm toán trong các tổ chức kiểm toán độc lập phải có đủ các tiêu chuẩn của kiểm toán viên qui định tại Điều 9, 10, 12 trong Quy chế về kiểm toán độc lập trong nền kinh tế quốc dân (ban hành kèm theo Nghị định 07/CP ngày 29/01/1994 của Chính phủ) và Điểm 8, 9 - Phần II trong Thông tư số 22 TC/CĐKT ngày 19/3/1994 của Bộ Tài chính Hướng dẫn thực hiện Quy chế về kiểm toán độc lập trong nền kinh tế quốc dân.

1.3- Kiểm toán viên làm việc trong các tổ chức kiểm toán độc lập chỉ được quyền ký báo cáo kiểm toán sau khi đã đăng ký danh sách hành nghề kiểm toán tại Bộ Tài chính.

1.4- Khi thực hiện nhiệm vụ kiểm toán, kiểm toán viên phải xuất trình Chứng chỉ kiểm toán viên. Khi ký báo cáo kiểm toán, kiểm toán viên phải ghi rõ họ, tên và số chứng chỉ kiểm toán viên do Bộ Tài chính cấp.

1.5- Trường hợp kiểm toán viên vi phạm pháp luật hoặc vi phạm kỷ luật, đạo đức nghề nghiệp sẽ bị xoá tên trong danh sách đăng ký hành nghề kiểm toán.

1.6- Tổ chức kiểm toán độc lập sử dụng kiểm toán viên không có tên trong danh sách đăng ký hành nghề kiểm toán để ký báo cáo kiểm toán sẽ bị xử phạt theo Pháp lệnh Xử lý vi phạm hành chính (Lệnh số 41-L/CTN ngày 19/7/1995 của Chủ tịch nước Cộng hoà XHCN Việt Nam) và Nghị định số 49/1999/NĐ-CP ngày 08/7/1999 của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực kế toán.

1.7- Bộ Tài chính là cơ quan quản lý danh sách kiểm toán viên đăng ký hành nghề kiểm toán trong các tổ chức kiểm toán độc lập, thực hiện việc cấp và thu hồi chứng chỉ kiểm toán viên, xử lý vi phạm về đăng ký hành nghề kiểm toán.

2- Điều kiện đăng ký hành nghề kiểm toán

Kiểm toán viên được đăng ký hành nghề kiểm toán là những người có đủ các tiêu chuẩn sau:

2.1- Đối với kiểm toán viên là người Việt Nam:

a- Có lý lịch rõ ràng, phẩm chất trung thực, liêm khiết, chưa có tiền án, tiền sự, chưa bị kỷ luật trong hoạt động nghề nghiệp kế toán, kiểm toán;

b- Có chứng chỉ kiểm toán viên do Bộ Tài chính cấp;

c- Được tuyển dụng vào làm việc tại một tổ chức kiểm toán độc lập hoạt động hợp pháp tại Việt Nam.

2.2- Đối với kiểm toán viên là người nước ngoài:

a- Được phép cư trú tại Việt Nam từ 1 năm trở lên;

b- Chưa bị kỷ luật trong hoạt động nghề nghiệp kế toán, kiểm toán;

c- Có chứng chỉ kiểm toán viên do Bộ Tài chính Việt Nam cấp.

Trường hợp có bằng (hoặc chứng chỉ) kiểm toán viên không phải do Bộ Tài chính Việt Nam cấp thì phải tham dự kỳ thi sát hạch kiến thức về luật pháp kinh tế, tài chính, kế toán, kiểm toán của Việt Nam do Bộ Tài chính Việt Nam tổ chức. Ngôn ngữ sử dụng trong kỳ thi là tiếng Việt Nam, hoặc tiếng nước ngoài thông dụng. Những người đạt kết quả kỳ thi sẽ được Bộ Tài chính cấp chứng chỉ kiểm toán viên Việt Nam.

d- Được tuyển dụng vào làm việc trong một tổ chức kiểm toán độc lập hoạt động hợp pháp ở Việt Nam.

2.3- Công chức Nhà nước đương chức không được đăng ký hành nghề kiểm toán trong các tổ chức kiểm toán độc lập.

2.4- Kiểm toán viên đã bị xoá tên trong danh sách đăng ký hành nghề kiểm toán (do vi phạm pháp luật, hoặc vi phạm kỷ luật, đạo đức nghề nghiệp) sẽ không được đăng ký hành nghề lại.

3- Thủ tục đăng ký hành nghề kiểm toán

3.1- Hồ sơ đăng ký hành nghề kiểm toán:

Kiểm toán viên phải lập hồ sơ xin đăng ký hành nghề kiểm toán nộp cho tổ chức kiểm toán độc lập, gồm:

- Đơn xin đăng ký hành nghề kiểm toán có xác nhận của giám đốc tổ chức kiểm toán độc lập (theo mẫu số 01-KTV);

- 03 ảnh 3 x 4 chụp ở thời điểm làm đơn đăng ký;

- Chứng chỉ kiểm toán viên do Bộ Tài chính cấp hoặc bằng (chứng chỉ) kiểm toán viên do tổ chức nghề nghiệp kế toán, kiểm toán nước ngoài cấp (bản sao và bản dịch của cơ quan công chứng Việt Nam).

3.2- Thời gian đăng ký:

Hàng năm, người đứng đầu tổ chức kiểm toán độc lập phải lập danh sách kiểm toán viên đăng ký hành nghề kiểm toán đủ điều kiện theo qui định tại mục 2 của Thông tư này (theo mẫu số 02 - KTV) gửi kèm 01 bộ hồ sơ xin đăng ký hành nghề của tất cả các kiểm toán viên trong danh sách xin đăng ký gửi về Bộ Tài chính (Vụ Chế độ kế toán) trước ngày 31/10. Những người đã đăng ký năm trước không phải nộp lại hồ sơ mới.

3.3- Đăng ký bổ sung:

- Trường hợp có đăng ký bổ sung do kiểm toán viên mới được cấp chứng chỉ kiểm toán viên hoặc do tuyển dụng mới thì tổ chức kiểm toán độc lập phải đăng ký danh sách kiểm toán viên bổ sung (theo mẫu số 02-KTV) trong thời hạn 30 ngày kể từ ngày kiểm toán viên chính thức được nhận vào làm việc hoặc được cấp chứng chỉ kiểm toán viên.

- Trường hợp tổ chức kiểm toán độc lập có kiểm toán viên chuyển đi, bỏ nghề hoặc bị truất quyền hành nghề theo qui định của pháp luật thì tổ chức kiểm toán độc lập phải thông báo bằng văn bản cho Bộ Tài chính kèm theo danh sách kiểm toán viên giảm trong thời hạn 30 ngày kể từ ngày kiểm toán viên chính thức nghỉ việc.

4- Quản lý danh sách kiểm toán viên đăng ký hành nghề kiểm toán

4.1- Trong thời hạn 15 ngày, kể từ ngày nhận được danh sách đăng ký hành nghề kiểm toán theo đúng qui định, Bộ Tài chính sẽ xác nhận danh sách kiểm toán viên đã đăng ký hành nghề kiểm toán cho tổ chức kiểm toán.

4.2- Danh sách kiểm toán viên đăng ký hành nghề kiểm toán phải được thông báo công khai.

5- Tổ chức thực hiện

5.1- Thông tư này có hiệu lực thi hành kể từ ngày có hiệu lực thi hành của Nghị định số 30/2000/NĐ-CP ngày 11/8/2000 của Chính phủ và thay thế Thông tư số 04/1999/TT-BTC ngày 12/01/1999 của Bộ Tài chính về hướng dẫn đăng ký hành nghề kiểm toán trong các tổ chức kiểm toán độc lập;

5.2- Chứng chỉ kiểm toán viên do Bộ Tài chính cấp từ năm 1994 vẫn có hiệu lực thi hành cho việc đăng ký hành nghề kiểm toán theo qui định của Thông tư này.

5.3- Kiểm toán viên và các tổ chức kiểm toán độc lập phải chấp hành nghiêm chỉnh, đầy đủ các qui định của Thông tư này.

5.4- Vụ trưởng Vụ Chế độ kế toán, Chánh Văn phòng và Vụ trưởng Vụ Tổ chức cán bộ và đào tạo Bộ Tài chính chịu trách nhiệm hướng dẫn, chỉ đạo và kiểm tra việc thực hiện Thông tư này.

Trong quá trình thực hiện, nếu có khó khăn, vướng mắc, đề nghị phản ánh về Bộ Tài chính để giải quyết.

|

|

Trần Văn Tá (Đã ký) |