Thông tư 12/2000/TT-BTC hướng dẫn cơ chế thưởng vượt dự toán thu thuế thuế giá trị gia tăng năm 1999 đã được thay thế bởi Quyết định 79/2002/QĐ-BTC danh mục văn bản pháp luật hết hiệu lực pháp luật, bị bãi bỏ, thay thế và được áp dụng kể từ ngày 28/06/2002.

Nội dung toàn văn Thông tư 12/2000/TT-BTC hướng dẫn cơ chế thưởng vượt dự toán thu thuế thuế giá trị gia tăng năm 1999

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 12/2000/TT-BTC |

Hà Nội, ngày 02 tháng 2 năm 2000 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 12/2000/TT-BTC NGÀY 2 THÁNG 2 NĂM 2000 HƯỚNG DẪN CƠ CHẾ THƯỞNG VƯỢT DỰ TOÁN THU THUẾ GIÁ TRỊ GIA TĂNG NĂM 1999

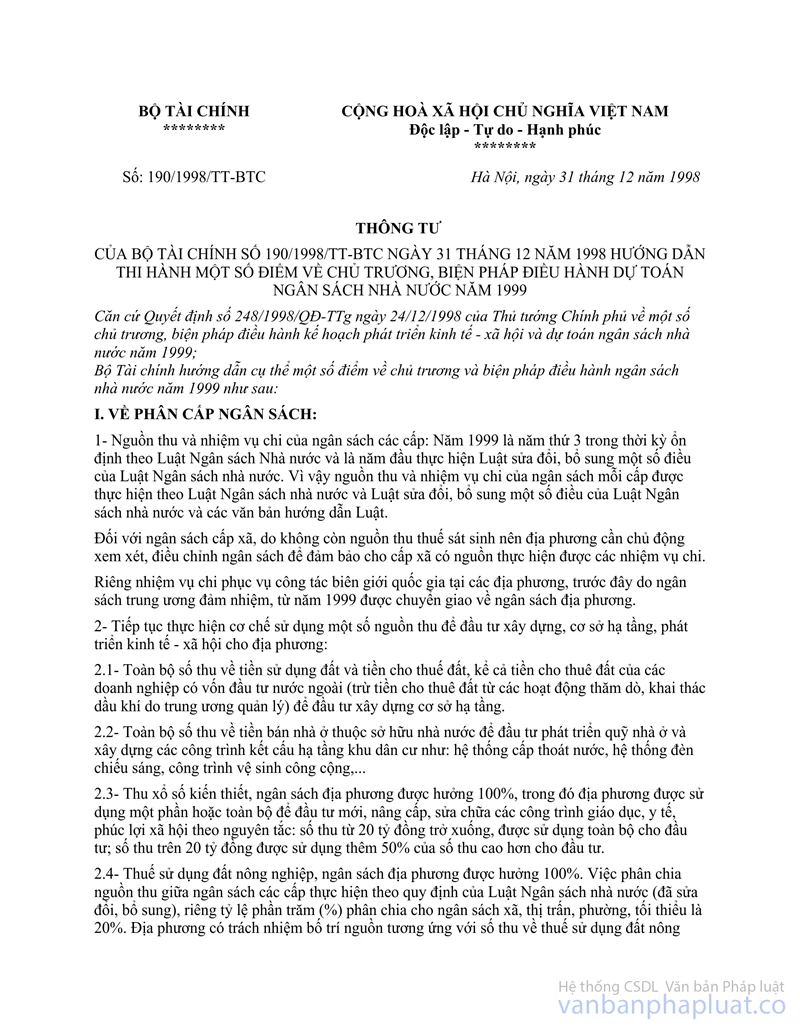

Căn cứ Quyết định số 248/1998/QĐ-TTg ngày 24/12/1998 của Thủ tướng Chính phủ, Thông tư số 190/1998/TT-BTC ngày 31/12/1998 và Thông tư số 58/1999/TT-BTC ngày 20/5/1999 hướng dẫn thi hành một số điểm về chủ trương, biện pháp điều hành dự toán ngân sách nhà nước năm 1999 của Bộ Tài chính;

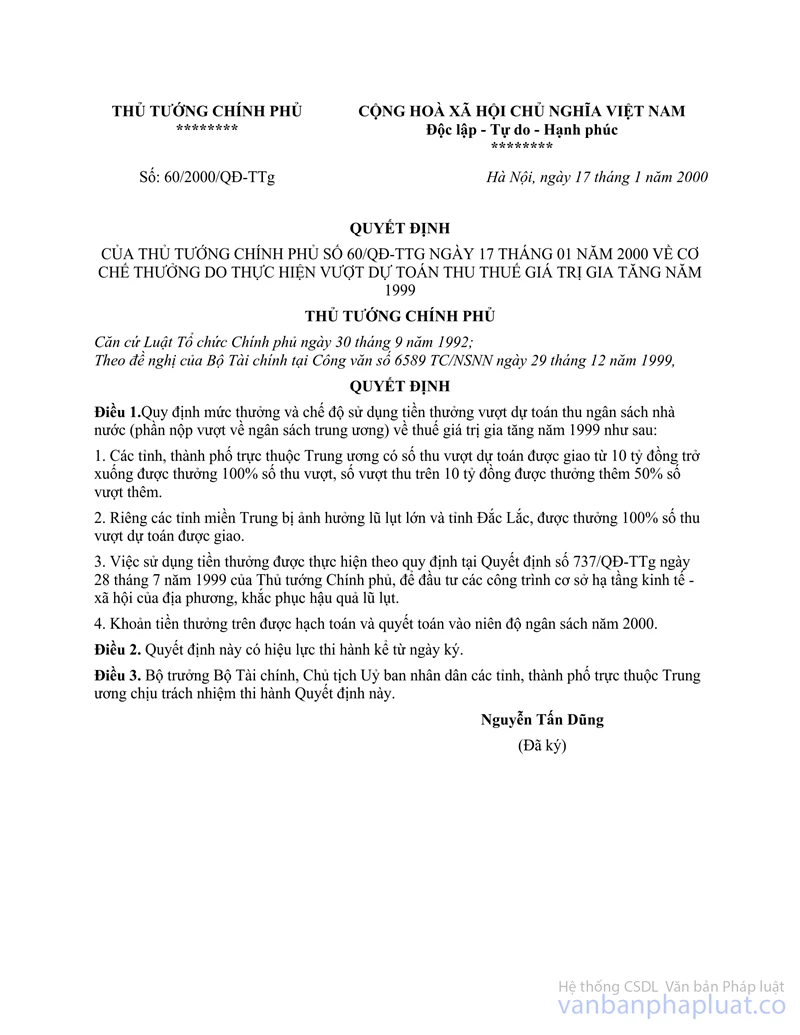

Căn cứ Quyết định số 60/QĐ-TTg ngày 17/1/2000 của Thủ tướng Chính phủ về cơ chế thưởng vượt dự toán thu thuế giá trị gia tăng năm 1999;

Bộ Tài chính hướng dẫn cụ thể một số điểm về thưởng vượt dự toán thu thuế giá trị gia tăng năm 1999 như sau:

1. Nguyên tắc và căn cứ xét thưởng

a) Thuế giá trị gia tăng hàng sản xuất trong nước được xét thưởng bao gồm:

- Phần thuế giá trị gia tăng hàng sản xuất trong nước.

- Phần thu thuế doanh thu tồn đọng từ năm 1998 chuyển sang.

Số thuế được tính thưởng là số thuế thực nộp Kho bạc nhà nước không kể các khoản thuế giá trị gia tăng hoặc doanh thu đã ghi thu - ghi chi ngoài dự toán đầu năm, các khoản thuế đã được Trung ương để lại 100% hoặc cấp lại cho địa phương (như thu quảng cáo truyển hình, thu từ xổ số kiến thiết,...).

b) Cơ sở để tính số vượt thu là số thuế giá trị gia tăng ghi trong dự toán thu đã được Bộ Tài chính giao kể cả phần tăng 5% thuế giá trị gia tăng so với dự toán ngân sách địa phương đã được thưởng theo quy định tại Thông tư số 190/1998/TT-BTC ngày 31/12/1998 và Thông tư số 58/1999/TT-BTC ngày 20/5/1999 của Bộ Tài chính.

2. Mức thưởng

Thực hiện theo quy định tại Quyết định số 60/QĐ-TTg ngày 17/1/2000 của Thủ tướng Chính phủ. Cụ thể:

- Các tỉnh, thành phố trực thuộc Trung ương có số thu vượt dự toán được giao từ 10 tỷ đồng trở xuống, thưởng 100% số thu vượt, số vượt thu trên 10 tỷ đồng được thưởng thêm 50% số vượt thêm.

- Đối với tỉnh Đăk Lăk (có số dân di cư tự do tăng quá lớn) và các tỉnh, thành phố miền Trung bị lũ lụt lớn xảy ra tháng 11 và tháng 12 năm 1999 (thành phố Đà Nẵng, các tỉnh: Quảng Bình, Quảng Trị, Thừa Thiên - Huế, Quảng Nam, Quảng Ngãi, Bình Định, Phú Yên, Khánh Hoà), được xét thưởng 100% số thu vượt dự toán giao.

3. Sử dụng và quyết toán tiền thưởng

Căn cứ vào số được thưởng vượt thu từ ngân sách Trung ương, các tỉnh, thành phố chủ động xem xét thưởng một phần cho ngân sách các cấp (huyện, xã). Số tiền thưởng được sử dụng:

+ Đầu tư các công trình cơ sở hạ tầng kinh tế - xã hội của địa phương;

+ Khắc phục hậu quả lũ lụt.

+ Cấp bổ sung và hỗ trợ vốn cho các doanh nghiệp nhà nước trong đó chú ý đến các doanh nghiệp sản xuất kinh doanh có hiệu quả, nhất là ở các lĩnh vực cần khuyến khích như: xuất khẩu, chế biến sản xuất hàng nông sản thực phẩm,...

+ Số thưởng vượt thu được hạch toán và quyết toán vào ngân sách nhà nước năm 2000.

4. Điều khoản thi hành

Việc báo cáo và đề xuất trích thưởng được thực hiện theo hướng dẫn tại điểm 6.3 khoản 6 phần IV Thông tư số 103/1998/TT-BTC ngày 18/07/1998 của Bộ Tài chính.

Thông tư này có hiệu lực thi hành kể từ ngày ký. Mọi quy định trái với Thông tư này đều bị bãi bỏ.

Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương căn cứ vào Quyết định số 60/QĐ-TTg ngày 17/1/2000 của Thủ tướng Chính phủ và hướng dẫn tại Thông tư này để tổ chức thực hiện.

|

|

Phạm Văn Trọng (Đã ký) |