Thông tư 129/2003/TT-BTC hướng dẫn chế độ tài chính thu nhập sau thuế của hoạt động xổ số kiến thiết đã được thay thế bởi Thông tư 77/2005/TT-BTC hướng dẫn chế độ quản lý tài chính hoạt động kinh doanh xổ số Công ty Sổ số Kiến thiết và được áp dụng kể từ ngày 11/10/2005.

Nội dung toàn văn Thông tư 129/2003/TT-BTC hướng dẫn chế độ tài chính thu nhập sau thuế của hoạt động xổ số kiến thiết

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 129/2003/TT-BTC |

Hà Nội, ngày 23 tháng 12 năm 2003 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 129/2003/TT-BTC NGÀY 23 THÁNG 12 NĂM 2003 HƯỚNG DẪN CHẾ ĐỘ TÀI CHÍNH ĐỐI VỚI THU NHẬP SAU THUẾ CỦA HOẠT ĐỘNG XỔ SỐ KIẾN THIẾT

Căn cứ Nghị định số 59/CP

ngày 3/10/1996 của Chính phủ về Quy chế quản lý tài chính và hạch toán kinh

doanh đối với Doanh nghiệp nhà nước và Nghị định số 27/1999/NĐ-CP ngày

20/4/1999 của Chính phủ về việc sửa đổi, bổ sung Nghị định số 59/CP của Chính

phủ;

Căn cứ điểm 3, Điều 9 Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 của Chính

phủ quy định chi tiết thi hành Luật thuế thu nhập doanh nghiệp;

Bộ Tài chính hướng dẫn chế độ tài chính đối với thu nhập sau thuế của hoạt

động XSKT như sau:

1. Đối tượng áp dụng:

Các Công ty XSKT tổ chức hoạt động kinh doanh xổ số kiến thiết theo Luật Doanh nghiệp Nhà nước.

2. Lợi nhuận thực hiện của Công ty XSKT:

Lợi nhuận thực hiện của Công ty XSKT bao gồm lợi nhuận từ hoạt động kinh doanh, lợi nhuận hoạt động tài chính và lợi nhuận khác.

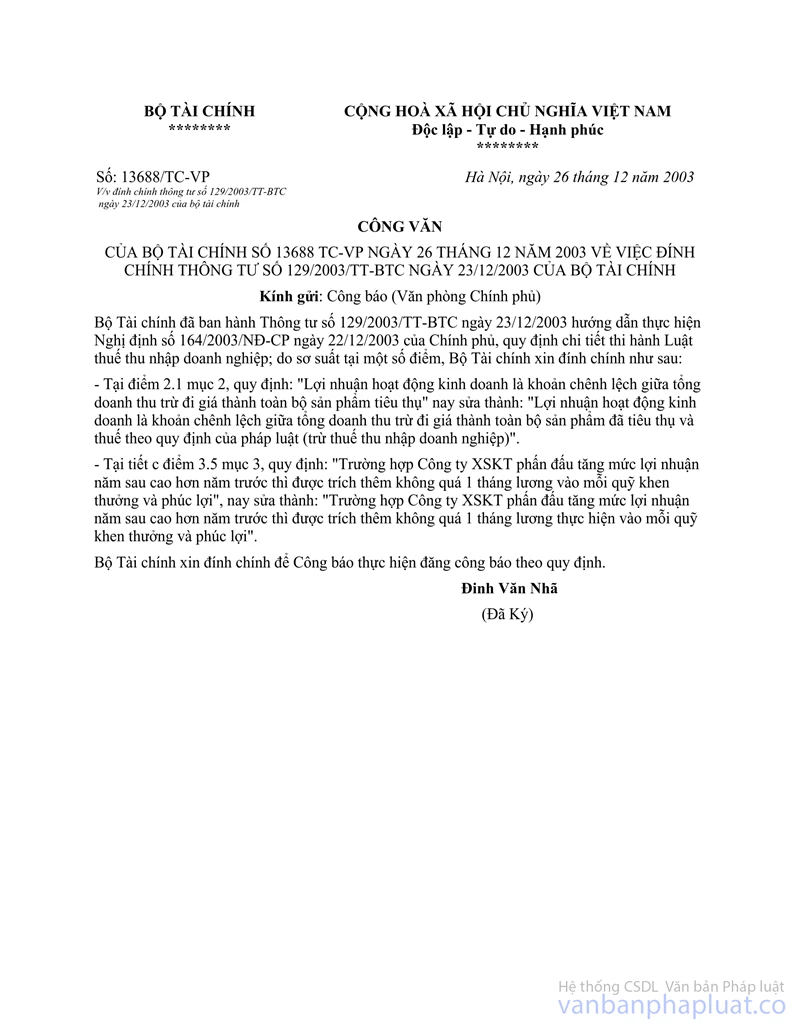

2.1 Lợi nhuận hoạt động kinh doanh là khoản chênh lệch giữa tổng doanh thu trừ đi giá thành toàn bộ sản phẩm đã tiêu thụ và thuế theo quy định của pháp luật ( trừ thuế thu nhập doanh nghiệp).

2.2 Lợi nhuận hoạt động tài chính là số thu lớn hơn số chi của các hoạt động tài chính, bao gồm các hoạt động cho thuê tài sản, mua, bán trái phiếu, chứng khoán, mua bán ngoại tệ, lãi tiền gửi ngân hàng thuộc vốn kinh doanh, lãi cho vay thuộc các nguồn vốn và quỹ, lãi cổ phần và lãi do góp vốn liên doanh, hoàn nhập số dư khoản dự phòng giảm giá đầu tư chứng khoán.

2.3 Lợi nhuận khác là những khoản thu nhập khác lớn hơn các chi phí khác, bao gồm các khoản phải trả không có chủ nợ, thu hồi lại các khoản nợ khó đòi đã được xoá nợ ( đang theo dõi ở ngoài bảng cân đối kế toán); các khoản vật tư, tài sản thừa sau khi đã bù trừ hao hụt mất mát, các vật tư cùng loại; chênh lệch thanh lý, nhượng bán tài sản ( là số thu về nhượng bán trừ giá trị còn lại trên sổ kế toán tài sản và các chi phí thanh lý, nhượng bán); các khoản lợi nhuận năm trước phát hiện năm nay; số dư hoàn nhập các khoản dự phòng giảm giá hàng tồn kho, phải thu khó đòi, khoản tiền trích bảo hành sản phẩm còn thừa khi hết bảo hành.

3. Phân phối lợi nhuận:

Lợi nhuận thực hiện của Công ty XSKT, sau khi chuyển lỗ theo Điều 20 của Luật thuế thu nhập doanh nghiệp và nộp thuế thu nhập doanh nghiệp theo luật định được phân phối như sau:

3.1. Bù khoản lỗ của các năm trước không được trừ vào lợi nhuận trước thuế;

3.2. Trả tiền vi phạm pháp luật nhà nước như vi phạm các luật thuế, Luật giao thông, Luật môi trường, Luật thương mại và Quy chế hành chính, sau khi đã trừ tiền bồi thường tập thể hoặc cá nhân gây ra (nếu có);

3.3. Trừ các khoản chi phí thực tế đã chi nhưng không được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế;

3.4. Trích bổ sung vào vốn nhà nước tại doanh nghiệp theo quy định tại Thông tư số 30/2002/TT-BTC ngày 27/3/2002 của Bộ Tài chính,

3.5. Phần lợi nhuận còn lại được phân phối theo quy định như sau:

a. Trích 10% vào quỹ dự phòng tài chính. Khi số dư của quỹ này bằng 25% vốn Nhà nước có tại doanh nghiệp thì không phải trích nữa;

Chỉ tiêu vốn Nhà nước có tại doanh nghiệp được thể hiện trên sổ kế toán của doanh nghiệp (không bao gồm vốn nhận góp liên doanh, liên kết) gồm:

- Nguồn vốn kinh doanh (Tài khoản 411)

- Nguồn vốn đầu tư xây dựng cơ bản (Tài khoản 441)

- Quĩ đầu tư phát triển (Tài khoản 414)

b. Trích tối đa không quá 30% vào quỹ đầu tư phát triển của doanh nghiệp cho nhu cầu đầu tư phát triển hoạt động xổ số;

c. Trích lập quỹ khen thưởng và quỹ phúc lợi. Mức trích tối đa cho 2 quỹ căn cứ vào tỷ suất lợi nhuận trên vốn nhà nước ( là số trung bình cộng của số dư vốn nhà nước tại thời điểm 1/1 và cuối mỗi quý của năm), như sau:

- 3 tháng lương thực hiện cho các trường hợp doanh nghiệp có tỷ suất lợi nhuận trên vốn Nhà nước năm nay bằng hoặc cao hơn năm trước.

- 2 tháng lương thực hiện, nếu tỷ suất lợi nhuận năm nay thấp hơn năm trước.

Giám đốc doanh nghiệp, sau khi lấy ý kiến tham gia của Ban chấp hành công đoàn quyết định tỷ lệ phân chia số tiền vào mỗi quỹ.

Trường hợp Công ty XSKT phấn đấu tăng mức lợi nhuận năm sau cao hơn năm trước thì được trích thêm không qúa 1 tháng lương thực hiện vào mỗi quỹ khen thưởng và phúc lợi.

d. Thu vào ngân sách nhà nước phần còn lại sau khi Công ty XSKT trích đủ các quỹ theo quy định tại điểm a, b, c mục 3.5 để phục vụ cho mục tiêu đầu tư công trình phúc lợi xã hội trên địa bàn.

Trường hợp Công ty XSKT có nhu cầu đầu tư phát triển hoạt động xổ số mà Quỹ đầu tư phát triển không đáp ứng đủ thì Công ty XSKT lập dự án, trình UBND tỉnh, thành phố quyết định để lại nguồn thu này để bổ sung vốn cho Công ty XSKT.

4. Tổ chức thu tài chính đối với thu nhập sau thuế của hoạt động XSKT vào ngân sách nhà nước:

4.1 Kê khai nộp khoản thu tài chính của Công ty XSKT: Công ty XSKT có trách nhiệm lập tờ khai tạm nộp khoản thu tài chính gửi cho Cục thuế và Sở Tài chính tỉnh, thành phố. Thực hiện tạm nộp khoản thu tài chính h� quý cựng với tạm nộp thuế thu nhập doanh nghiệp.

4.2 Việc nộp, hạch toán, quyết toán khoản thu tài chính của Công ty XSKT, được thực hiện theo quy định đối với việc nộp, hạch toán, quyết toán khoản thu khác của Công ty XSKT nộp ngân sách.

5. Sử dụng các Quỹ doanh nghiệp:

Việc sử dụng các quỹ doanh nghiệp được thực hiện theo quy định hiện hành của Bộ Tài chính.

6. Hiệu lực thi hành :

Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng công báo và áp dụng từ năm tài chính 2004

Riêng năm 2004 là năm đầu tiên thực hiện đồng thời các luật thuế mới, do vậy các Công ty XSKT được phép không sử dụng chỉ tiêu tỷ suất lợi nhuận trên vốn nhà nước khi xác định mức trích lập quỹ khen thưởng và phúc lợi mà thực hiện trích lập 2 quỹ ở mức tối đa.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các đơn vị phản ánh về Bộ Tài chính để nghiên cứu xem xét, hướng dẫn bổ sung.

|

|

Lê Thị Băng Tâm (Đã ký) |