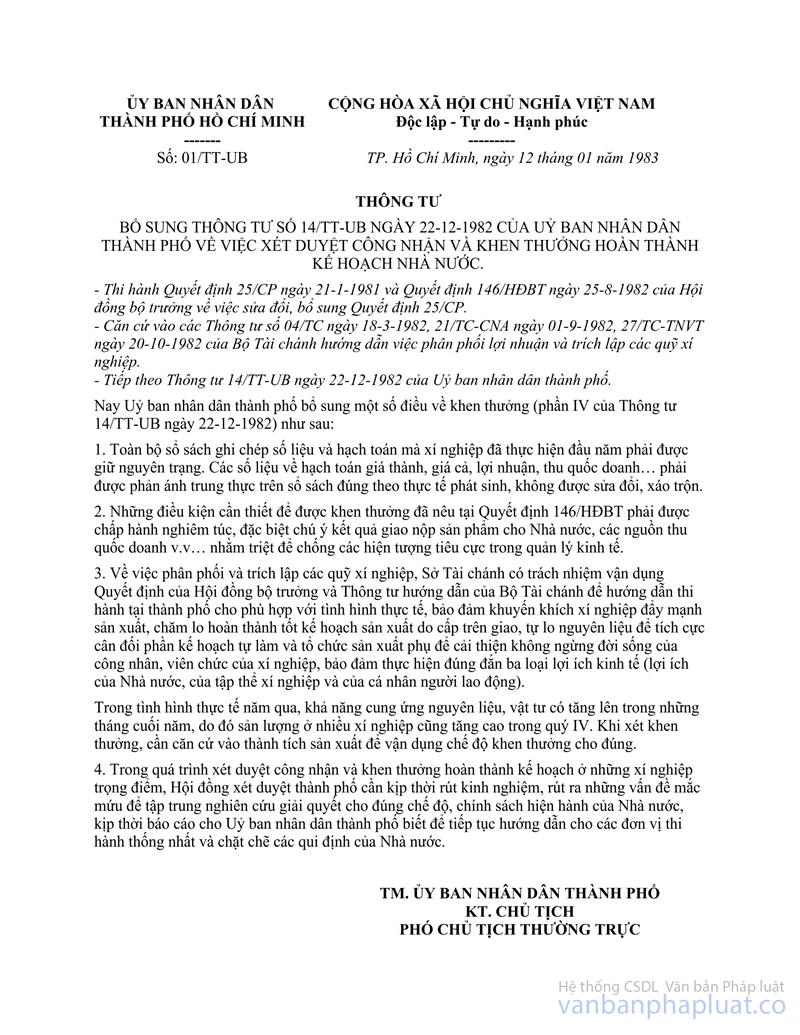

Thông tư 14/TT-UB hướng dẫn xét duyệt công nhận khen thưởng hoàn thành kế hoạch nhà nước đã được thay thế bởi Quyết định 4340/QĐ-UB-NC bãi bỏ văn bản pháp luật hết hiệu lực do Ủy ban nhân dân thành phố ban hành từ 02/7/1976 đến 31/12/1996 và được áp dụng kể từ ngày 21/08/1998.

Nội dung toàn văn Thông tư 14/TT-UB hướng dẫn xét duyệt công nhận khen thưởng hoàn thành kế hoạch nhà nước

|

ỦY

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 14/TT-UB |

Tp. Hồ Chí Minh, ngày 22 tháng 12 năm 1982 |

THÔNG TƯ

HƯỚNG DẪN VỀ VIỆC XÉT DUYỆT, CÔNG NHẬN VÀ KHEN THƯỞNG HOÀN THÀNH KẾ HOẠCH NHÀ NƯỚC

Thi hành các Quyết định 25-CP ngày 21-01-1981, các Quyết định 112-CP ngày 22-7-1964 ; 211-CP ngày 18-11-1970 của Hội đồng Chánh phủ ; 269-CT của Chủ tịch Hội đồng Bộ trưởng ; Công văn 230-TB/UB ngày 14-11-1982 và Quyết định 667-QĐ/UB ngày 17-12-1982 của Ủy ban nhân dân thành phố ;

Theo sự hướng dẫn của các Bộ, Ngành, Tổng cục Thống kê về việc xét duyệt công nhận và công bố hoàn thành kế hoạch Nhà nước ;

Xét tình hình thực hiện kế hoạch Nhà nước năm 1982 của các đơn vị kinh tế cơ sở do thành phố quản lý ;

Ủy ban nhân dân thành phố hướng dẫn việc xét duyệt công nhận và khen thưởng cho các đơn vị hoàn thành kế hoạch Nhà nước năm 1982 như sau:

I- ĐỐI TƯỢNG XÉT DUYỆT KẾT QUẢ THỰC HIỆN KẾ HOẠCH là tất cả các đơn vị sản xuất, kinh doanh (kể cả kinh doanh dịch vụ) quốc doanh, công tư hợp doanh đã hạch toán kinh tế độc lập, được giao kế hoạch Nhà nước và đã xây dựng được kế hoạch sản xuất – tài vụ được duyệt từ đầu năm (không kể hoàn thành hay không hoàn thành kế hoạch) ; bao gồm toàn bộ các xí nghiệp, công ty, nông lâm trường, trạm, trại, các xí nghiệp liên hợp, các liên hiệp xí nghiệp quốc doanh được Ủy ban nhân dân thành phố giao kế hoạch. Đối với các cơ quan quản lý hành chánh Nhà nước, các đơn vị hành chánh sự nghiệp (sở, ban, ngành...) cơ quan nghiên cứu, các hợp tác xã thì áp dụng chế độ thi đua khen thưởng cuối năm.

II- NỘI DUNG VÀ CĂN CỨ XÉT DUYỆT HOÀN THÀNH KẾ HOẠCH :

Khi kiểm tra xét duyệt kế hoạch thì kiểm tra cả ba phần kế hoạch ; còn khi công nhận và công bố hoàn thành kế hoạch thì căn cứ vào chỉ tiêu phần kế hoạch Nhà nước giao có đảm bảo vật tư. Những đơn vị không có phần kế hoạch Nhà nước giao có vật tư đảm bảo thì khi xét duyệt kế hoạch có thể căn cứ phần kế hoạch đơn vị tự lo vật tư đã được cấp thẩm quyền duyệt.

Về hệ thống chỉ tiêu xét duyệt công nhận hoàn thành kế hoạch năm 1982, phải áp dụng hệ thống chỉ tiêu trong quy định của Nghị định 143-CT ngày 13-5-1980 và Quyết định 25-CP ngày 21-01-1981 của Hội đồng Chánh phủ, có xét đến trình độ hạch toán thực tế của các cơ sở và yêu cầu nâng cao hơn nữa năng lực quản lý kinh tế, tăng cường chấn chỉnh công tác hạch toán kinh tế đối với đơn vị cơ sở.

Các mức chỉ tiêu để xét duyệt là các mức chỉ tiêu do Ủy ban nhân dân thành phố giao trực tiếp hoặc ủy quyền cho các sở, ban, ngành, quận, huyện giao cho các đơn vị cơ sở. Các mức chỉ tiêu kế hoạch phải đảm bảo hai điều kiện sau đây mới được dùng làm căn cứ xét duyệt :

- Được giao trước ngày 20-9-1982.

- Tổng các mức chỉ tiêu do sở, ban, ngành, quận, huyện giao cho các đơn vị cơ sở không được thấp hơn các mức chỉ tiêu mà Ủy ban nhân dân thành phố giao cho sở, ban, ngành, quận, huyện đó. Nếu các mức chỉ tiêu đó cao hơn các mức của Ủy ban nhân dân thành phố giao thì lấy mức cao hơn đó làm căn cứ xét duyệt.

Số liệu căn cứ để đánh giá mức độ hoàn thành kế hoạch nhất thiết phải là số liệu trên báo cáo kế toán thống kê chính thức. Phải được xây dựng tính toán các chỉ tiêu theo đúng quy định của Tổng cục Thống kê.

Để đảm bảo cho việc xét duyệt công nhận kịp thời các đơn vị hoàn thành trước thời hạn, cho phép các đơn vị cơ sở báo cáo hoàn thành kế hoạch sớm được ước tính chỉ tiêu giá thành và lợi nhuận trên cơ sở số liệu chính thức đến hết tháng 11. Song căn cứ để xét vẫn phải là số liệu chính thức 12 tháng, trong khi chưa có số liệu chính thức 12 tháng, tiền khen thưởng chỉ được tạm trích theo qui định hiện hành.

Trong điều kiện giá cả thay đổi trong năm thực hiện kế hoạch, các yếu tố tính toán các chỉ tiêu giá trị như : giá trị sản lượng hàng hóa, tiền lương... phải tính theo lượng và giá đồng nhất với thời gian giao kế hoạch.

Khi xác định mức hoàn thành các chỉ tiêu chất lượng (năng suất lao động, giá thành sản phẩm, lợi nhuận...) cần chú ý phân tích các nhân tố tích cực tác động đến kết quả sản xuất.

III- NỘI DUNG XÉT DUYỆT ĐỐI VỚI TỪNG LOẠI ĐƠN VỊ :

A. PHẦN KẾ HOẠCH NHÀ NƯỚC GIAO CÓ VẬT TƯ ĐẢM BẢO :

A1- Đối với xí nghiệp công nghiệp :

1. Giá trị sản lượng hàng hóa thực hiện (trong đó phải có giá trị sản lượng hàng hóa xuất khẩu).

Giá trị sản lượng hàng hóa thực hiện là biểu hiện bằng tiền của khối lượng sản phẩm do xí nghiệp sản xuất ra và đã tiêu thụ trong kỳ, tức là thu được tiền hoặc giấy báo trả tiền của ngân hàng, tính theo giá bán buôn xí nghiệp.

Chỉ được tính vào chỉ tiêu này khối lượng sản phẩm đã sản xuất, tiêu thụ theo đúng hợp đồng, được khách hàng chấp thuận thanh toán và đã thu được tiền.

Không được tính vào chỉ tiêu này các trường hợp sau mặc dù đã tiêu thụ và hạch toán trong doanh thu của xí nghiệp.

- Sản phẩm không qua trực tiếp chế biến của xí nghiệp.

- Sản phẩm đã sản xuất ra, chưa kiểm nghiệm nhập kho thành phẩm nhưng đã tiêu thụ.

Sản phẩm sản xuất ra, đã tiêu thụ nhưng chưa nhận được tiền hoặc giấy báo trả tiền.

- Sản phẩm sản xuất ra đã tiêu thụ nhưng bị khách hàng trả lại do không đúng quy cách phẩm chất quy định trong hợp đồng.

Trường hợp vật tư Nhà nước giao không đủ, phải bổ sung bằng vật tư tự lo để sản xuất sản phẩm phần kế hoạch Nhà nước đảm bảo vật tư, thì vẫn áp dụng giá bán buôn xí nghiệp như đối với sản phẩm Nhà nước đảm bảo vật tư, cộng thêm phần chênh lệch giữa giá vật tư tự lo với giá chỉ đạo (theo quy định Thông tư 351/TT-VG của Ủy ban Vật giá Nhà nước).

Đối với chỉ tiêu này, khi xác định mức hoàn thành kế hoạch, phải xem xét tình hình thực hiện hợp đồng tiêu thụ của xí nghiệp với khách hàng về thời gian, khối lượng hàng giao, nếu xí nghiệp chưa giao đủ hàng theo hợp đồng đã ký cho những khách hàng trọng điểm mà không có lý do chính đáng thì không được xác nhận là hoàn thành chỉ tiêu kế hoạch này.

2. Sản lượng sản phẩm chủ yếu theo tiêu chuẩn chất lượng quy định, trong đó có sản phẩm xuất khẩu :

Việc xác định mức hoàn thành chỉ tiêu này vẫn theo quy định hiện hành. Cần chú ý một số trườnghợp sau: Những sản phẩm vừa sản xuất bằng vật tư Nhà nước vừa sản xuất bằng vật tư xí nghiệp tự lo, thì khối lượng sản phẩm sản xuất ở mỗi phần kế oạch được xác định bằng tỷ trọng của mỗi phần chi phí vật tư tương ứng (tính theo số lượng hiện vật hay qui thành giá trị theo giá chỉ đạo thống nhất) đã tham gia vào việc sản xuất ra sản phẩm đó. Tỷ trọng vật tư của Nhà nước cung ứng hay xí nghiệp tự tìm kiếm tham gia trong sản phẩm nếu chưa hạch toán riêng trực tiếp được thì căn cứ vào tỷ trọng khối lượng vật tư nhập kho trong kỳ kế hoạch (theo quy định của Thông tư 1367/TKXDKHCN của Tổng cục Thống kê ngày 28-10-1982).

3. Tổng quỹ tiền lương và mức chi phí tiền lương cho 1000 đồng giá trị sản lượng bằng hàng hóa.

Khi xét chỉ tiêu này phải xét nhịp độ tăng tiền lương so với nhịp độ tăng năng suất lao động. Chỉ tiêu giá trị sản lượng làm căn cứ tính năng suất lao động khi so sánh phải đảm bảo kết cấu giá đồng nhất với kỳ kế hoạch và kỳ gốc.

4. Số lượng vật tư chủ yếu từng loại được cung ứng.

Đối với chỉ tiêu này cần xét mấy nội dung Tỷ lệ giảm định mức tiêu hao vật tư chủ yếu cho một số sản phẩm chủ yếu ; Mức tiết kiệm vật tư chủ yếu do giám định mức tiêu hao vật tư (tính bằng tiền và hiện vật).

5. Lợi nhuận và các khoản nộp ngân sách :

Chỉ tiêu này phải xét cả hai nội dung :

a) Lợi nhuận thực hiện và lợi nhuận phát sinh do kết quả hoạt động tiêu thụ sản phẩm của xí nghiệp trong năm báo cáo kể cả sản phẩm sản xuất năm trước nhưng tiêu thụ năm nay. Phải phân biệt rõ doanh thu thực hiện do tiêu thụ sản phẩm từ các nguồn vật tư khác nhau. Dựa vào khối lượng sản phẩm tiêu thụ đã được phân biệt ở chỉ tiêu giá trị sản lượng hàng hóa thực hiện để làm căn cứ tính mức lợi nhuận của các phần kế hoạch.

Việc phân bổ chi phí, tính giá thành sản phẩm tiêu thụ phải theo đúng phương pháp hạch toán do Bộ Tài chánh, Tổng cục thống kê quy định và dùng đó làm cơ sở để tính lợi nhuận thực hiện trong năm.

b) Các khoản nộp ngân sách :

Bao gồm nộp lợi nhuận, nộp khấu hao cơ bản, nộp thu quốc doanh hoặc thuế và các khoản phải nộp khác như: nộp vốn lưu động thừa, nộp chênh lệch giá, nộp tiền bán tài sản cố định không cần dùng.

Khi xét đến chỉ tiêu này phải tính trên cơ sở chênh lệch giữa giá bán buôn xí nghiệp và giá thành toàn bộ hợp lý của xí nghiệp. Các khoản nộp ngân sách phải xét đến số trích, thực hiện và số thực nộp theo thời gian và mức nộp theo quy định của ngành tài chánh. Nếu vi phạm các nội dung trên thì không được công nhận hoàn thành chỉ tiêu này.

Ngoài 5 chỉ tiêu trên phải xét đến các nội dung để xác định mức thưởng phạt cụ thể, công nhận hoặc không công nhận hoàn thành kế hoạch:

- Tình hình chất lượng sản phẩm.

- Tình hình chấp hành chế độ báo cáo kế toán thống kê, chế độ quản lý an toàn tài sản vật tư xã hội chủ nghĩa, thu nhập bình quân của một lao động (kể cả bằng tiền và hiện vật), tình hình chấp hành chế độ quản lý kinh tế tài chánh, tiết kiệm vật tư nhiên liệu và tổ chức công tác hạch toán kinh tế. “Những đơn vị vi phạm hợp đồng kinh tế hoặc không hoàn thành đúng hợp đồng đã ký thì nhất thiết không được công nhận là hoàn thành kế hoạch”(trích chỉ thị 293/CT của Hội đồng Bộ trưởng).

A2. Đối với các xí nghiệp, công ty xây lắp nhận thầu (không xét các đơn vị kiến thiết).

1. Về chỉ tiêu giá trị sản lượng xây lắp kết toán bàn giao thì phải loại trừ khối lượng thi công các công trình và hạng mục công trình do đơn vị chỉ nhận thầu nhưng nhượng lại cho đơn vị khác thi công. Khi tính năng suất lao động cũng phải loại trừ khối lượng thi công này.

2. Danh mục các công trình và hạng mục công trình chủ yếu hoàn thành bàn giao theo hợp đồng: Khi xét chỉ tiêu này phải xét từng hợp đồng thi công cụ thể từng công trình mà đơn vị xây lắp phải đảm bảo thời gian bàn giao nghiệm thu và đưa vào sử dụng đúng như đã ghi trong hợp đồng.

Phải hoàn thành bàn giao toàn bộ các công trình theo đúng kế hoạch mới được công nhận là hoàn thành kế hoạch chỉ tiêu này.

3. Tổng mức tiền lương, mức chi tiền lương cho 1000 đồng giá trị sản lượng xây lắp kết toán bàn giao, phải xét đến nhịp độ tăng năng xuất lao động so với nhịp độ tăng tiền lương.

4. Số lượng vật tư thiết bị chủ yếu từng loại được cung ứng : Tỷ lệ (%) giảm mức tiêu hao vật tư cho một số công trình chủ yếu, mức tiết kiệm vật tư (bằng tiền và hiện vật cho một số công việc chủ yếu). Khi xét chỉ tiêu này phải phân tích rõ nguyên nhân giảm tiêu hao vật tư (do cải tiến kỹ thuật, thay đổi vật tư hoặc thay đổi thiết kế...).

5. Lợi nhuận và các khoản nộp ngân sách khi xét đến chỉ tiêu lợi nhuận phải qui đổi về cùng một giá thống nhất để loại trừ biến động giá cả, mặt khác phải phân tích rõ mức lợi nhuận tăng do hạ giá thành xây lắp, tăng năng suất lao động và tiết kiệm vật tư ; phải xét rõ số thực hiện, thực nộp và thời gian nộp ngân sách.

Ngoài ra còn phải xét đến các nội dung sau để xác định mức thưởng phạt cụ thể, công nhận hay không công nhận hoàn thành kế hoạch : Tình hình chất lượng công trình, an toàn, trong thi công xây lắp, tình hình chấp hành chế độ quản lý kinh tế tài chánh, chấp hành chế độ báo cáo kế toán thống kê, tổ chức công tác hạch toán kinh tế, quản lý bảo quản an toàn vật tư tài sản, thực hiện hợp đồng kinh tế, tiết kiệm vật tư và thu nhập bình quân của một lao động.

A3. Đối với công ty, xí nghiệp vận tải hàng hóa hành khách :

1. Khối lượng vận chuyển, luân chuyển, an toàn cho hàng hóa, hành khách ; chỉ tiêu này được công nhận khi đơn vị thực hiện đạt và vượt mức kế hoạch về khối lượng vận chuyển và luân chuyển hàng hóa, hàng hóa và hành khách được an toàn. Trường hợp đơn vị thực hiện vượt mức kế hoạch về cả hai nội dung, nhưng để xảy ra tai nạn, hư hao mất mát hàng hóa, chết hành khách thì không được công nhận là hoàn thành chỉ tiêu này.

2. Khối lượng vận chuyển, luân chuyển an toàn các loại hàng chủ yếu (vận tải hàng hóa) và các tuyến đường vận chuyển hành khách chủ yếu (vận tải hành khách) : chỉ tiêu này được công nhận khi đơn vị đạt hoặc vượt mức kế hoạch tất cả các loại hàng (vận tải hàng hóa) và các tuyến đường vận chuyển hành khách chủ yếu (vận tải hành khách). Nếu không hoàn thành kế hoạch đối với một loại hàng nào đó do chủ hàng vi phạm hợp đồng đã ký hoặc không có hàng thì phải có xác nhận bằng văn bản của cơ quan chủ hàng và Trọng tài kinh tế thì mới được công nhận là hoàn thành kế hoạch chỉ tiêu này.

3. Tổng mức tiền lương, chi phí lương cho 1000T km, 10.000KH/km : phải xét đến nhịp độ tăng tiền lương với nhịp độ tăng năng suất lao động.

4. Cần báo cáo rõ số lượng vật tư nhiên liệu từng loại được cung ứng ; mức độ giảm tiêu hao nhiên liệu cho một đơn vị vận tải (1000T km, 10.000KH/km) mức tiết kiệm tuyệt đối bằng hiện vật do giảm mức tiêu hao vật tư, do tổ chức vận tải hợp lý.

5. Lợi nhuận và các khoản phải nộp ngân sách khi xét chỉ tiêu này phải xét hết các nội dung thực hiện và thực nộp theo thời gian và quy định của ngành tài chánh.

Ngoài ra, còn xét đến một số nội dung, chỉ tiêu sau để xét mức thưởng phạt, công nhận hay không công nhận hoàn thành kế hoạch ; tình hình quản lý vật tư, tài sản xã hội chủ nghĩa ; chấp hành hợp đồng kinh tế đã ký kết, thu nhập bình quân một lao động vận doanh ; tình hình chấp hành chế độ quản lý kinh tế tài chánh, thực hiện chế độ tiết kiệm, chế độ báo cáo kế toán thống kê và công tác tổ chức hạch toán kinh tế.

A4. Đối với xí nghiệp cảng :

1. Khối lượng các loại hàng chủ yếu thông qua cảng, trong đó có hàng xuất nhập khẩu, hàng nội địa. Khi xét đến chỉ tiêu này phải xét đến tình hình bảo đảm an toàn hàng hóa thông qua cảng. Nếu khối lượng hàng qua cảng đạt hoặc vượt kế hoạch nhưng số lượng hàng hóa hư hao mất mát, mất phẩm chất vượt quá quy định thì không được công nhận hoàn thành chỉ tiêu này.

2. Tổng qũy tiền lương, mức chi lương cho 1.000 tấn bốc xếp : Khi xét chỉ tiêu này phải xét đến nhịp độ tăng tiền lương so với nhịp độ tăng năng suất lao động của 1 công nhân bốc xếp.

3. Mức độ thiệt hại do bồi thường thiệt hại trong công tác bốc xếp giải phóng phương tiện chậm trể quá qui định. Mức thu nhập do khách hàng trả tiền vi phạm thể lệ lưu kho, lưu phương tiện quá quy định. Phải tính và xét riêng hai nội dung trên không được khấu trừ lẫn nhau.

4. Mức giảm chi phí cho 1.000 tấn bốc xếp, mức giảm tiêu hao vật tư nhiên liệu cho 1.000 tấn bốc xếp.

5. Lợi nhuận và các khoản nộp ngân sách : Đối với chỉ tiêu này, phải xét tất cả các nội dung thực hiện, thực nộp theo thời gian và quy định của ngành Tài chánh.

Ngoài ra phải xét đến các nội dung sau để xét mức thưởng phạt cụ thể, công nhận hay không công nhận hoàn thành kế hoạch : Tình hình bảo vệ an toàn vật tư, tài sản xã hội chủ nghĩa, tình hình tiết kiệm, thu nhập bình quân một lao động, chấp hành hợp đồng kinh tế, chế độ quản lý kinh tế tài chánh, chấp hành chế độ báo cáo kế toán thống kê, tổ chức công tác hạch toán kinh tế.

A5- Đối với nông trường quốc doanh, các xí nghiệp nông nghiệp :

1. Giá trị sản lượng hàng hóa thực hiện, trong đó giá trị hàng hóa giao nộp xuất khẩu.

2. Sản lượng sản phẩm hàng hóa chủ yếu đạt quy cách phẩm chất quy định, trong đó nêu rõ sản lượng sản phẩm đã giao nộp xuất khẩu. Chỉ tiêu này phải loại trừ phần sản phẩm tiêu dùng, luân chuyển nội bộ hoặc chuyển cho chu kỳ sản xuất sau.

3. Thực hiện vốn đầu tư xây dựng cơ bản và diện tích khai hoang đưa vào sản xuất, trong đó : danh mục công trình hoàn thành bàn giao và năng lực mới tăng đúng kỳ hạn và phát huy tác dụng.

4. Tổng qũy tiền lương, mức chi lương cho 1.000 đồng giá trị sản lượng hàng hóa. Xét đến nhịp độ tăng năng suất lao động.

5. Số lượng từng loại vật tư chủ yếu được cung ứng, tỷ lệ giảm tiêu hao vật tư cho một số sản phẩm chủ yếu, mức tiết kiệm do giảm tiêu hao vật tư.

6. Lợi nhuận và các khoản phải nộp ngân sách : xét tất cả các nội dung của chỉ tiêu này theo số thực hiện và thực nộp đúng kỳ hạn (hoặc mức giảm bù lỗ nếu có kế hoạch lỗ).

Ngoài ra, xét một số nội dung sau, để định mức thưởng phạt, công nhận hay không công nhận hoàn thành kế hoạch : Tình hình bảo quản vật tư, tài sản, phân phối sản phẩm, chấp hành hợp đồng kinh tế, thu nhập bình quân (bằng tiền và hiện vật) cho một lao động nông nghiệp, thực hành tiết kiệm, chấp hành chế độ quản lý kinh tế tài chánh, chế độ báo cáo kế toán - thống kê và tổ chức hạch toán kinh tế ở đơn vị.

A6. Đối với các trạm trại máy kéo :

1. Giá trị sản lượng hàng hóa thực hiện.

2. Khối lượng công việc và sản phẩm chủ yếu.

3. Tổng qũy tiền lương, chi phí lương cho 1000đ giá trị sản lượng hàng hóa, xét đến nhịp độ, năng suất lao động với nhịp độ tăng tiền lương.

4. Số lượng vật tư nhiên liệu chủ yếu từng loại được cung ứng. Trong đó: Tỷ lệ giảm tiêu hao vật tư cho một số công việc chủ yếu.

5. Lợi nhuận (hoặc lỗ) và các khoản phải nộp ngân sách.

Khi xét các chỉ tiêu của trạm trại máy kéo phải xét đến mức độ phục vụ nông nghiệp, đặc biệt là mức độ thực hiện các chỉ tiêu theo thời vụ sản xuất nông nghiệp. Ngoài ra còn xét đến tình hình thực hiện hợp đồng kinh tế, thực hành tiết kiệm, bảo quản vật tư tài sản xã hội chủ nghĩa, thu nhập (bằng tiền và hiện vật) của một lao động, tình hình chấp hành chế độ quản lý kinh tế tài chánh, chấp hành chế độ báo cáo kế toán thống kê.

A7. Đối với các lâm trường quốc doanh :

a) Lâm trường trồng rừng :

1. Diện tích rừng trồng mới, rừng được chăm sóc và tu bổ (với mật độ, tỷ lệ cây sống/1ha đúng quy định). Doanh thu do bán khoán lâm sản.

2. Sản lượng hạt giống, cây con giống đạt tiêu chuẩn chất lượng giao cho bên ngoài.

3. Tổng mức tiền lương và nhịp độ tăng tiền lương so với nhịp độ tăng năng suất lao động.

4. Số lượng từng loạt vật tư chủ yếu được Nhà nước cung ưng, mức tiết kiệm vật tư do giảm định mức tiêu hao.

5. Lợi nhuận và các khoản phải nộp ngân sách.

b) Lâm trường khai thác :

1. Giá trị sản lượng hàng hóa thực hiện, trong đó : nói rõ phần giao nộp xuất khẩu.

2. Sản lượng sản phẩm chủ yếu (quy định lâm sản phải đưa ra bãi II).

3. Tổng qũy tiền lương, mức chi lương cho 1000 đồng giá trị sản lượng hàng hóa, xét nhịp độ tăng tiền lương so với nhịp độ tăng năng suất lao động.

4. Số lượng từng loại vật tư nhiên liệu chủ yếu được cung ứng. Tỷ lệ giảm tiêu hao vật tư và mức tiêu hao vật tư cho một số sản phẩm chủ yếu, mức tiết kiệm vật tư.

5. Lợi nhuận và các khoản nộp ngân sách.

Khi xét đến các lâm trường, phải xét đến mức độ vi phạm các quy định về khai thác lâm sản của địa phương, bảo vệ môi trường sinh thái động thực vật, đặc biệt là việc khai thác rừng đầu nguồn và rừng ngập mặn kết hợp bảo vệ môi trường, giữ cân bằng sinh thái động thực vật.

Ngoài ra, còn phải xét các nội dung sau : tình hình bảo vệ quản lý an toàn vật tư tài sản xã hội chủ nghĩa, chấp hành hợp đồng kinh tế, thực hành tiết kiệm, chấp hành chế độ quản lý kinh tế tài chính, chế độ báo cáo kế toán - thống kê, thu nhập của một lao động (bằng tiền và hiện vật).

A 8. Đối với các xí nghiệp, công ty cung ứng vật tư kỹ thuật :

1. Doanh số mua vào, bán ra theo từng nhóm vật tư chủ yếu trong kế hoạch.

2. Số lượng vật tư thiết bị chủ yếu theo danh mục đã cung ứng.

3.Tổng mức tiền lương, nhiệp độ tăng tiền lươn so với nhịp độ tăng năng suất lao động.

4. Chi phí lưu thông :

- Chi phí lưu thông thực hiện cho 1000đ doanh số bán ra.

- Tổng mức phí lưu thông thực hiện, tỷ lệ ha phí lưu thông so với kế hoạch.

5. Vòng quay và kỳ luân chuyển vốn lưu động.

6. Lợi nhuận và các khoản nộp ngân sách, trong đó cần chú ý đến khoản chênh lệch giá phải nộp ngân sách, phần này phải tách riêng và nộp hết không được lẫn lộn với chỉ tiêu lợi nhuận thực hiện.

Ngoài ra phải xét đến các nội dung sau để xét mức độ thưởng phạt cụ thể, công nhận hay không công nhận hoàn thành kế hoạch. Tình hình quản lý vật tư tài sản xã hội chủ nghĩa, chấp hành các hợp đồng kinh tế đã ký kết, thực hành tiết kiệm, chấp hành các chế độ báo cáo kế toán thống kê, tổ chức công tác hạch toán và thu nhập của một lao động (bằng tiền và hiện vật).

A9. Đối với các cửa hàng công ty xí nghiệp thương nghiệp :

1. Doanh số mua vào bán ra theo nhóm hàng :

Đối với chỉ tiêu này, đơn vị phải đạt kế hoạch ở tất cả các nhóm hàng bán ra trong kế hoạch, đồng thời phải theo đúng nhiệm vụ, phương thức bán. Ví dụ : đơn vị bán buôn không được coi kết quả bán lẻ là nhiệm vụ và thành tích, và đơn vị bán lẻ không được coi kết quả bán buôn là nhiệm vụ và thành tích của mình.

2. Số lượng mua vào và bán ra từng nhóm hàng.

3. Tổng quỹ tiền lương, chi phí lương trong 1000 đồng chi phí lưu thông, nhịp độ tăng tiền lương so với nhịp động tăng năng suất lao động.

4. Chi phí lưu thông : trong đó mức chi phí cho 1000 đồng doanh số bán ra ; tổng mức phí lưu thông thực hiện và tỷ lệ giảm phí so với kế hoạch.

5. Vòng quay và kỳ luân chuyển vốn lưu động.

6. Lợi nhuận và các khoản nộp ngân sách trong đó cần chú ý nộp chênh lệch giá. Ngoài ra, còn phải xét các nội dung sau để xác định mức thuởng phạt cụ thể, công nhận hay không công nhận hoàn thành kế hoạch :

- Tình hình chấp hành chánh sách, chế độ quản lý lưu thông phân phối của Nhà nước ; chấp hành hợp đồng kinh tế ; chấp hành chế độ báo cáo kế toán thống kê ; số lượng vật tư hàng hóa nhượng bán, chia lại cho đơn vị, cá nhân nội bộ ngành ; thu nhập bình quân một lao động; tình hình ứ đọng hàng hóa do không đảm bảo phẩm chất, tình hình kiểm tra chất lượng sản phẩm.

A10. Đối với các công ty ngoại thương :

1. Tổng giá trị hàng xuất nhập khẩu theo cơ cấu hàng hóa và khu vực thị trường.

2. Số lượng hàng hóa chủ yếu xuất nhập khẩu theo đúng kế hoạch mặt hàng và theo khu vực thị trường.

3. Tổng quỹ tiền lương, chi phí lương cho 1000 đồng chi phí lưu thông, nhịp độ tăng tiền lương so với nhịp độ tăng năng suất lao động.

4. Chi phí lưu thông, trong đó : mức chi phí lưu thông cho 1000 đồng doanh số bán ra, tổng mức phí lưu thông, mức hạ và tỷ lệ hạ chi phí lưu thông.

5. Lợi nhuận và các khoản nộp ngân sách, trong đó đặc biệt chú ý đến nộp chênh lệch ngoại thương, nộp lãi và các khoản nộp khác.

Ngoài ra còn xét đến các nội dung sau để xác định mức thưởng phạt cụ thể, công nhận hay không công nhận hoàn thành kế hoạch : tình hình chấp hành chế độ quản lý kinh tế tài chánh ; chấp hành chế độ báo cáo kế toán thống kê, hợp đồng kinh tế, thực hành tiết kiệm và thu nhập bình quân của một lao động, đầu tư chế biến và sản xuất hàng xuất khẩu.

A11. Đối với xí nghiệp, công ty kinh doanh dịch vụ :

1. Doanh thu về kinh doanh dịch vụ.

2. Khối lượng sản phẩm hoặc công việc chủ yếu.

3. Tổng mức tiền lương, chi phí lương cho 1000 đ chi phí, nhịp độ tăng tiền lương so với nhịp độ tăng năng suất lao động.

4. Tỷ lệ chi phí trong doanh thu, trong đó chi phí cho 1000 đ doanh thu, mức giảm và tỷ lệ giảm chi phí.

5. Lợi nhuận và các khoản nộp ngân sách (nếu là đơn vị dịch vụ ngoại thương thì thêm khoản nộp chênh lệch ngoại thương).

Ngoài ra chỉ tiêu trên phải xét đến các nội dung sau để xác định mức thưởng phạt cụ thể, công nhận hay không công nhận hoàn thành kế hoạch : tình hình chấp hành chế độ quản lý kinh tế tài chánh, chế độ báo cáo thống kê kế toán, chế độ tiết kiệm, chấp hành hợp đồng kinh tế và thu nhập bình quận của một lao động.

B. ĐỐI VỚI PHẦN KẾ HOẠCH DO ĐƠN VỊ TỰ LO VẬT TƯ :

Chỉ xét phần kế hoạch này đối với các đơn vị sản xuất thuộc các ngành công nghiệp, xây dựng cơ bản, khai thác, chế biến nông lâm hải sản, giao thông vận tải và chỉ xét duyệt khi đơn vị hoàn thành phần kế hoạch. Nhà nước giao có vật tư đảm bảo, không xét duyệt cho các đơn vị kinh doanh lưu thông dịch vụ (lương thực, nội thương, ngoại thương, cung ứng vật tư, như quy định trong Thông tư 04/TT-UB ngày 13-01-1981 của Ủy ban nhân dân thành phố).

B1. Đối với ngành công nghiệp :

Những sản phẩm mà sản xuất toàn bộ bằng vật tư, nguyên liệu xí nghiệp tự lo, những sản phẩm giao công cho khách hàng không nằm trong kế hoạch.

B2. Ngành nông nghiệp :

Những sản phẩm sản xuất trên đất mới khai hoang (chưa đủ 3 năm) mà đơn vị chủ quản chưa giao kế hoạch ; những sản phẩm sản xuất trên đất xây dựng cơ bản chưa dùng cho xây dựng cơ bản, sản phẩm trồng xen vào các loại cây chính không được giao kế hoạch (không ảnh hưởng đến năng suất cây chính). Những gia súc, gia cầm nuôi bằng giống và thức ăn tự lo.

B3. Ngành lâm nghiệp :

Những sản phẩm khai thác không nằm trong danh mục Nhà nước quy định và khai thác bằng vật tư tự lo.

B4. Ngành xây dựng cơ bản :

Các kết quả xây lắp do đơn vị tự tìm khách hàng, không nằm trong kế hoạch và không sử dụng vật tư của Nhà nước.

B5. Ngành vận tải :

Kết quả vận tải bằng nhiên liệu thay thế (than, cồn) không do Nhà nước cấp, hoặc do tự tìm khách hàng không có trong kế hoạch, không sử dụng nhiên liệu của Nhà nước cung ứng mà giá cước được cơ quan có thẩm quyền duyệt.

C. ĐỐI VỚI KẾ HOẠCH SẢN XUẤT PHỤ :

Áp dụng như hướng dẫn của Quyết định 25-CP ngày 21-1-1981 của Hội đồng Chính phủ.

IV. KHEN THƯỞNG VÀ XỬ PHẠT VỀ KẾT QUẢ THỰC HIỆN KẾ HOẠCH NHÀ NƯỚC :

A. KHEN THƯỞNG :

Khi xét duyệt phải xác định đúng đắn mức lợi nhuận thực hiện của từng phần kế hoạch. Mức trích thưởng riêng năm nay được áp dụng theo tinh thần Quyết định 25-CP ngày 21-01-1981 của Hội đồng Chánh phủ, Thông tư 04/TT-TC ngày 18-3-1981 của Bộ Tài chánh, Quyết định 219-CP của Hội đồng Chánh phủ, Hướng dẫn 0281/CĐ-KT của Sở Tài chánh.

Đối với các đơn vị hoàn thành sớm, chưa có quyết toán chính thức năm, mức tạm trích là 75% số tiền thưởng. Sau khi quyết toán và thanh toán xong với ngân sách sẽ trích đủ 100% mức trích. Sau khi nhận thưởng, các đơn vị phải thực hiện đúng chủ trương của Ủy ban nhân dân thành phố về việc xây dựng quỹ phúc lợi tập thể theo tinh thần Thông báo 206/KT-UB ngày 16-10-1981 của Ủy ban nhân dân thành phố. Cần xác định phần lợi nhuận vượt quá mức trích cho phép (quy định trong Quyết định 25-CP và Thông tư 01/TT-TC của Bộ Tài chánh). Phần chênh lệch giá phải nộp toàn bộ vào ngân sách Nhà nước. Đối với phần lợi nhuận vượt kế hoạch của các đơn vị, chỉ có phần kế hoạch Nhà nước giao đảm bảo vật tư mới được trích lập các quỹ theo quy định của Thông tư 04/TT-TC của Bộ Tài chánh.

B. XỬ PHẠT DO PHẠM LỖI : (áp dụng đối với tất cả các đơn vị hoàn thành và không hoàn thành kế hoạch) :

1. Nếu trong việc tổ chức thực hiện kế hoạch, đơn vị vi phạm các nội dung sau đây :

1a.- Không chấp hành đầy đủ chế độ báo cáo kế toán, thống kê.

1b.- Vi phạm hợp đồng kinh tế hoặc không hoàn thành đúng hợp đồng đã ký.

1c.- Không chấp hành hoặc chấp hành không đúng chế độ quản lý kinh tế tài chánh.

Tùy mức độ vi phạm mà có thể bị phạt trừ mỗi vi phạm từ 2 đến 5% mức trích của mỗi quỹ ở tất cả các phần kế hoạch. Trường hợp nghiêm trọng sẽ không được xét duyệt hoặc không được công nhận là hoàn thành kế hoạch.

2. Nếu vi phạm các chế độ :

2a.- Giao nộp sản phẩm ; quản lý, sử dụng vật tư hàng hóa, tài sản không đúng chánh sách, gây thiệt hại, lãng phí vả tham ô tài sản xã hội chủ nghĩa.

2b.- Xảy ra tai nạn chết người.

2c.- Không hoàn thành kế hoạch sản xuất theo mức độ cung, ứng vật tư của Nhà nước.

Mỗi vi phạm sẽ bị phạt trừ từ 2-5% mức trích của mỗi quỹ của tất cả các phần kế hoạch, nếu vi phạm nghiêm trọng có thể không được khen thưởng.

C. TIÊU CHUẨN CÔNG NHẬN VÀ CÔNG BỐ HOÀN THÀNH KẾ HOẠCH NHÀ NƯỚC :

1a/ Hoàn thành và hoàn thành vượt mức các chỉ tiêu kế hoạch thuộc phần Nhà nước giao có vật tư đảm bảo.

1b/ Nộp lợi nhuận phần kế hoạch tự lo vật tư và phần kế hoạch sản xuất phụ (nếu có) theo đúng tỷ lệ quy định trong Quyyết định 25-CP và Thông tư 04/TT-TC của Bộ Tài chánh.

1c/ Không vi phạm các lỗi trong mục 1, phần B (phần quy định và xử phạt của Thông tư này).

Nếu đơn vị nào hoàn thành tiêu chuẩn 1-a với tất cả các chỉ tiêu xây dựng theo Nghị định 143-CP ngày 13-5-1980 của Hội đồng Chánh phủ và hoàn thành các tiêu chuẩn 1b và 1c thì được công nhận là hoàn thành toàn diện và xuất sắc kế hoạch Nhà nước.

Trong tiêu chuẩn 1-a, nếu hoàn thành 3 chỉ tiêu sau đây và hoàn thành các tiêu chuẩn 1b và 1c thì cũng được công nhận là hoàn thành kế hoạch Nhà nước :

a/ Giá trị sản lượng hàng hóa thực hiện trong đó có xuất khẩu.

b/ Sản lượng sản phẩm chủ yếu theo chất lượng quy định trong đó có sản phẩm xuất khẩu.

c/ Lợi nhuận và các khoản nộp ngân sách.

2. Các đơn vị không được công nhận là hoàn thành kế hoạch Nhà nước :

Những đơn vị không hoàn thành ít nhất 3 chỉ tiêu của tiêu chuẩn 1-a theo quy định trên hoặc 1 trong 2 tiêu chuẩn 1b và 1c nêu trên thì không được công nhận là hoàn thành kế hoạch Nhà nước.

V.- TỔ CHỨC XÉT DUYỆT :

Thủ trưởng các cơ quan tổng hợp, các sở, ban, ngành chủ quản, các Ủy ban nhân dân quận, huyện và các đơn vị cơ sở có trách nhiệm huy động cán bộ đôn đốc kiểm tra xét duyệt, lập biên bản báo cáo từng bước thực hiện và kết quả xét duyệt theo nội dung hướng dẫn của Thường trực Hội đồng , Trường trực Hội đồng báo cáo kết quả thường xuyên cho Ủy ban nhân dân thành phố theo tinh thần Quyết định 607/QĐ-UB ngày 17-12-1982 của Ủy ban nhân dân thành phố để có biện pháp chỉ đạo kịp thời.

|

|

TM.

ỦY BAN NHÂN DÂN THÀNH PHỐ |