Thông tư 145/1998/TT-BTC đền bù thiệt hại nhà nước thu hồi đất sử dụng vào mục đích công hướng dẫn Nghị định 22/1998/NĐ-CP đã được thay thế bởi Thông tư 116/2004/TT-BTC bồi thường hỗ trợ tái định cư Nhà nước thu hồi đất hướng dẫn Nghị định 197/2004/NĐ-CP và được áp dụng kể từ ngày 10/01/2005.

Nội dung toàn văn Thông tư 145/1998/TT-BTC đền bù thiệt hại nhà nước thu hồi đất sử dụng vào mục đích công hướng dẫn Nghị định 22/1998/NĐ-CP

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 22/1998/NĐ-CP">145/1998/TT-BTC |

Hà Nội, ngày 04 tháng 11 năm 1998 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 22/1998/NĐ-CP">145/1998/TT-BTC NGÀY 4 THÁNG 11 NĂM 1998 HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 22/1998/NĐ-CP NGÀY 24/4/1998 CỦA CHÍNH PHỦ VỀ VIỆC ĐỀN BÙ THIỆT HẠI KHI NHÀ NƯỚC THU HỒI ĐẤT ĐỂ SỬ DỤNG VÀO MỤC ĐÍCH QUỐC PHÒNG, AN NINH, LỢI ÍCH QUỐC GIA, LỢI ÍCH CÔNG CỘNG

Căn cứ Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ về việc đền bù thiệt hại khi Nhà nước thu hồi đất để sử dụng vào mục đích Quốc phòng, an ninh, lợi ích Quốc gia, lợi ích công cộng; và ý kiến tham gia của các Bộ, cơ quan ngang Bộ, cơ quan trực thuộc Chính phủ, trong đó có Bộ Xây dựng, Bộ Nông nghiệp và phát triển nông thôn, Tổng cục Địa chính, Ban vật tư giá Chính phủ, UBND các tỉnh, thành phố trực thuộc Trung ương, Bộ Tài chính hướng dẫn như sau:

Phần a:

PHƯƠNG PHÁP XÁC ĐỊNH HỆ SỐ K ĐỂ ĐỊNH GIÁ ĐẤT ĐỀN BÙ THIỆT HẠI

I. PHẠM VI VÀ ĐỐI TƯỢNG ÁP DỤNG, CĂN CỨ XÁC ĐỊNH HỆ SỐ K VÀ GIÁ ĐẤT TÍNH ĐỀN BÙ THIỆT HẠI:

1- Hệ số K, phạm vi và đối tượng áp dụng:

1.1- Hệ số K quy định tại Điều 8 của Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ là hệ số quan hệ tỷ lệ giữa gia đất tính theo khả năng sinh lợi hoặc giá chuyển nhượng quyền sử dụng đất thực tế với giá đất do UBND tỉnh, thành phố trực thuộc Trung ương (sau đây gọi chung là UBND cấp tỉnh) quy định.

Hệ số K có thể lớn hơn 1 hoặc nhỏ hơn 1 tuỳ thuộc vào sự chênh lệch giữa giá đất do UBND cấp tỉnh quyết định với giá đất tính theo khả năng sinh lợi hoặc giá đất thực tế chuyển nhượng quyền sử dụng đất.

1.2- Hệ số K tại Thông tư này áp dụng để xác định giá đất tính đền bù thiệt hại cho người bị thu hồi đất theo quy định tại Điều 6 và tính khoản tiền nộp ngân sách Nhà nước theo Điều 14 của Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ về việc đền bù thiệt hại khi Nhà nước thu hồi đất sử dụng vào mục đích Quốc phòng, an nhinh, lợi ích Quốc gia, lợi ích công cộng. Trong trường hợp người bị thu hồi đất chỉ được đền bù chi phí đầu tư vào đất, thì giá trị chi phí thực tế được tính theo giá các giá trị chi phí tại thời điểm thu hồi đất.

1.3- Tổ chức, cá nhân được Nhà nước giao đất, cho thuê đất có trách nhiệm đền bù thiệt hại về đất theo giá đất được tính theo hướng dẫn tại Thông tư này cho toàn bộ diện tích đất được giao, được thuê.

2- Căn cứ xác định hệ số K:

Hệ số K để xác đinh giá đất tính đền bù thiệt hại do Chủ tịch UBND cấp tỉnh quyết định cho từng dự án theo đề nghị của Giám đốc Sở Tài chính - vật giá có sự tham gia của các ngành liên quan; căn cứ để xác định gồm:

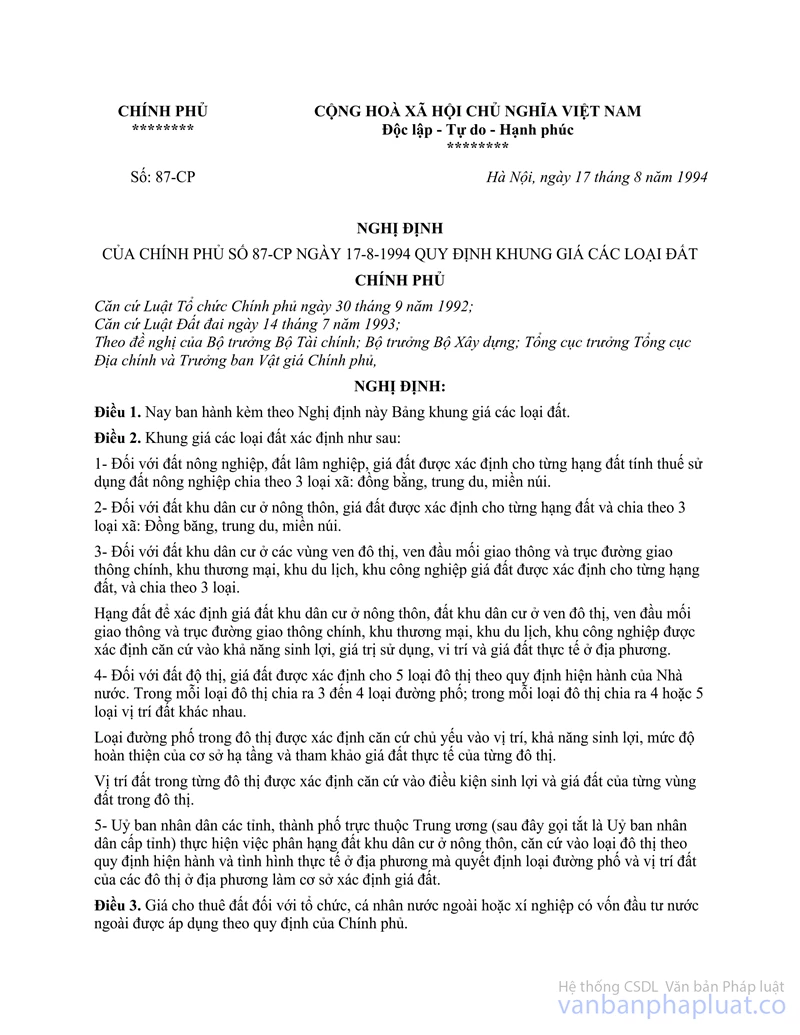

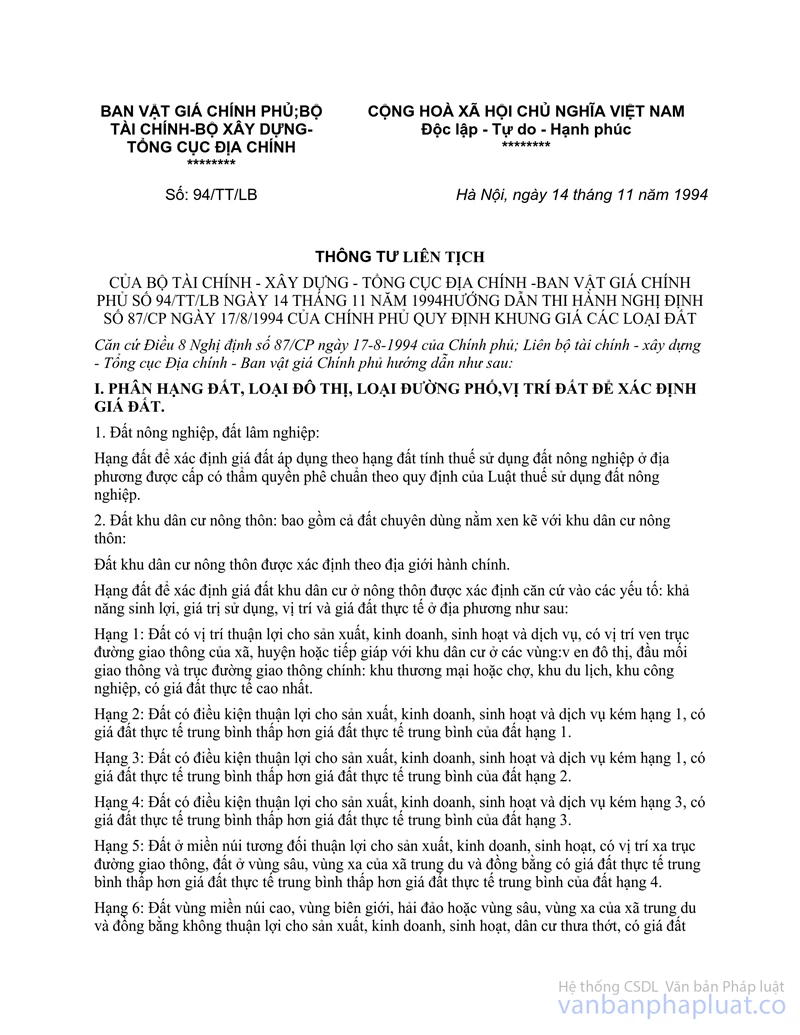

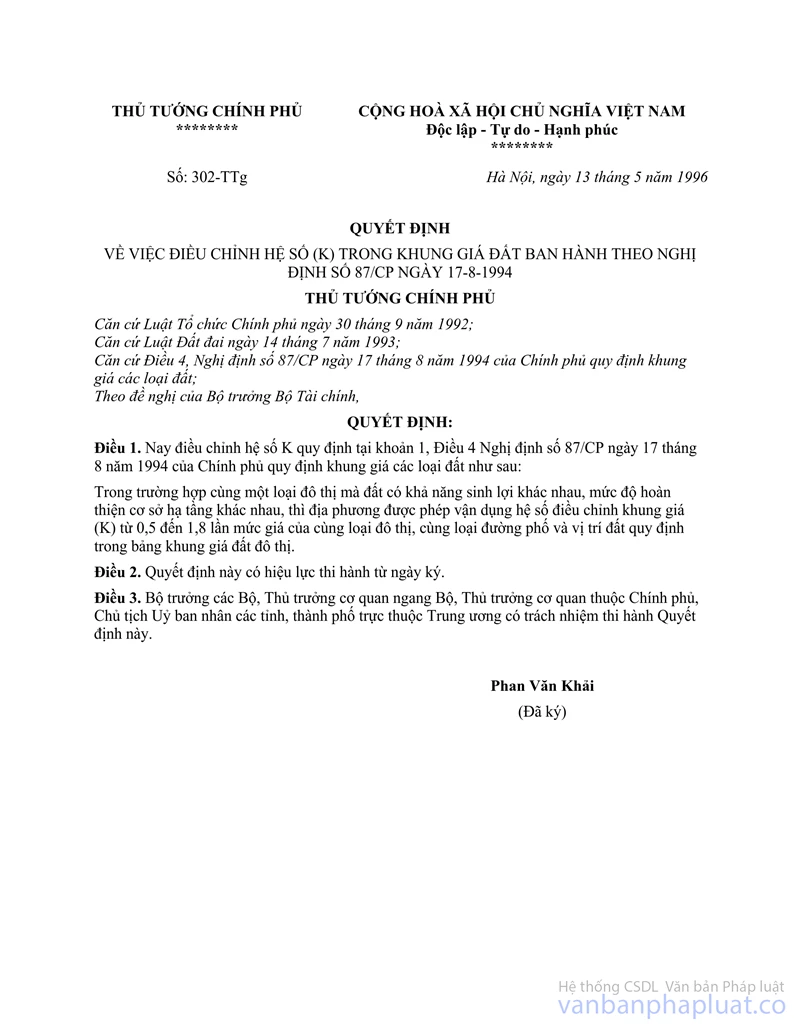

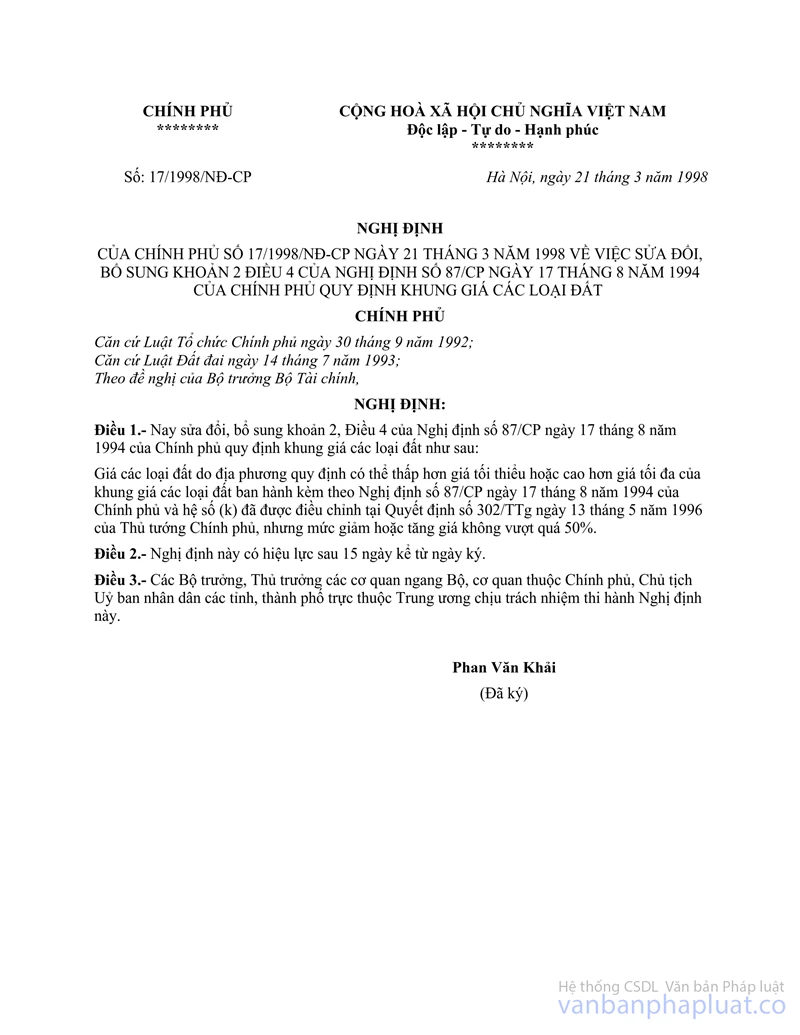

2.1- Giá các loại đất do UBND cấp tỉnh quy định căn cứ vào khung giá các loại đất ban hành theo Nghị định số 87/CP ngày 17/8/1994 của Chính phủ được hướng dẫn tại Thông tư liên Bộ số 94TT /LB ngày 14/11/1994 của Bộ Tài chính - Bộ Xây dựng - Tổng cục Địa chính - Ban Vật giá Chính phủ đã bao hàm hệ số K quy định trong Nghị định số 17/1998/NĐ-CP ngày 21/3/1998 của Chính phủ và Quyết định số 302/TTg ngày 13/5/1996 của Thủ tướng Chính phủ.

2.2- Giá đất tính theo khả năng sinh lợi hoặc giá chuyển nhượng quyền sử dụng đất thực tế ở địa phương. Giá chuyển nhượng quyền sử dụng đất thực tế là giá chuyển nhượng quyền sử dụng đất trung bình ở từng vị trí, từng loại đường phố đối với đất đô thị, ở từng hạng đất của từng xã đối với đất nông nghiệp và đất khu dân cư nông thôn tại thời điểm thu hồi đất ở địa phương.

Trong trường hợp khả năng sinh lợi của đất và giá chuyển quyền sử dụng đất ổn định (biến động trong phạm vi dưới 15%) thì UBND cấp tỉnh có thể quy định hệ số K một lần để áp dụng tính đền bù thiệt hại cho nhiều dự án trong khoảng thời gian ổn định đó.

3- Giá đất để tính đền bù thiệt hại:

Giá đất tính đền bù thiệt hại được xác định trên cơ sở giá đất do UBND cấp tỉnh ban hành theo quy định của Chính phủ nhân với hệ số K:

- Đối với đất nông nghiệp, đất lâm nghiệp, đất làm muối, đất có mặt nước nuôi trồng thuỷ sản, hệ số K được xác định chủ yếu trên cơ sở quan hệ tỷ lệ giữa giá đất tính theo khả năng sinh lợi với giá đất do UBND cấp tỉnh quy định. Chỉ xác định hệ số K trên cơ sở quan hệ tỷ lệ giữa giá chuyển nhượng quyền sử dụng đất thực tế với giá đất do UBND cấp tỉnh quy định khi ở những nơi việc chuyển nhượng quyền sử dụng đất đã diễn ra phổ biến.

- Đối với các loại đất khác, hệ số K được xác định trên cơ sở quan hệ tỷ lệ giữa giá chuyển nhượng quyền sử dụng đất thực tế với giá đất do UBND cấp tỉnh quy định.

II. PHƯƠNG PHÁP XÁC ĐỊNH HỆ SỐ K ĐỂ ĐỊNH GIÁ ĐẤT TÍNH ĐỀN BÙ THIỆT HẠI.

1- Hệ số K được xác định theo quan hệ tỷ lệ giữa giá đất tính theo khả năng sinh lợi với giá đất do UBND cấp tỉnh quy định.

Bước 1: Xác định giá trị sản lượng, chi phí và thu nhập.

- Giá trị sản lượng để xác định giá đất đền bù đất nông nghiệp, đất lâm nghiệp, đất làm muối, đất có mặt nước nuôi trồng thuỷ sản là giá trị sản lượng trung bình thu được trong năm trên một đơn vị diện tích nhất định của từng hạng đất trong điều kiện sản xuất bình thường và khả năng canh tác trung bình ở địa phương.

- Chi phí hợp lý là toàn bộ chi phí vật chất và chi phí về lao động tính thành tiền cho đơn vị diện tích nhất định của từng hạng đất, tính theo mức chi phí trung bình ở địa phương tại thời điểm đền bù. Chi phí hợp lý cụ thể của từng loại đất của mỗi loại cây trồng và đất làm muối do Sở Tài chính - Vật giá trình UBND cấp tỉnh quyết định để làm căn cứ xác định giá đất theo khả năng sinh lợi.

- Thu nhập là hiệu số giữa giá trị sản lượng trung bình thu được trong năm với chi phí hợp lý trên cùng đơn vị diện tích nhất định của từng hạng đất.

Giá nông sản, lâm sản, thuỷ sản, giá các chi phí vật chất và chi phí lao động để xác định giá trị sản lượng, chi phí và thu nhập là giá trung bình của nông sản, lâm sản, thuỷ sản, các chi phí vật chất, chi phí lao động ở thị trường địa phương tại thời điểm xác định hệ số K.

Bước 2: Xác định giá đất theo khả năng sinh lợi.

Thu nhập

Giá đất theo khả năng sinh lợi =

Lãi suất tiền gửi Ngân hàng Nhà nước

(%/năm) không kỳ hạn.

Bước 3: Xác định hệ số K để định giá đất đền bù thiệt hại.

Giá đất theo khả năng sinh lợi

Hệ số K =

Giá đất do UBND cấp tỉnh ban hành

theo khung giá do Chính phủ quy định

Ví dụ: Tại xã A, 1 ha đất nông nghiệp hạng I, mỗi năm có 3 vụ (chiêm xuân, mùa, đông). Có các số liệu điều tra như sau:

- Sản lượng lương thực, rau, đậu quy thóc 18 tấn;

- Giá thóc 2000 đồng/1kg;

- Chi phí hợp lý = 60%;

- Giá 1 ha đất nông nghiệp hạng I do UBND cấp tỉnh quy định là 193.000.000 đồng.

- Lãi suất tiền gửi Ngân hàng Nhà nước không kỳ hạn = 0,5%/tháng (6%/năm).

Xác định hệ số K để định giá đền bù cho 1 ha đất nông nghiệp hạng I như sau:

Bước 1: Xác định giá trị sản lượng, chi phí hợp lý và thu nhập.

- Giá trị sản lượng = 18 tấn x 2000đ/kg = 36.000.000 đồng

- Chi phí hợp lý = 18 tấn x 60% x 2000đ/kg = 21.600.000 đồng

- Thu nhập = giá trị sản lượng - chi phí hợp lý

= 36.000.000 - 21.000.000 = 14.400.000 đồng

Bước 2: Xác định giá đất theo khả năng sinh lợi:

14.400.000 đ

= 240.000.000 đồng

6%

Bước 3: Xác định hệ số K để định giá đất đền bù thiệt hại :

240.000.000 đồng

Hệ số K = = 1,2

193.000.000 đồng

Vậy hệ số K của giá đất nông nghiệp hạng I là: 1,2

2- Hệ số K được xác định theo quan hệ tỷ lệ giữa giá chuyển quyền sử dụng đất thực tế với giá đất do UBND cấp tỉnh quy định.

Bước 1: Thu thập và xử lý thông tin, số liệu:

- Thu thập giá chuyển nhượng quyền sử dụng đất thực tế ở địa phương;

- Lập biểu tổng hợp phản ánh giá đất chuyển nhượng thực tế, sắp xếp theo thời gian và địa bàn.

Bước 2: Xác định giá chuyển nhượng quyền sử dụng đất thực tế của đất bị thu hồi.

- Đối với đất đô thị, phải so sánh: loại đường phố, điều kiện cơ sở hạ tầng đô thị, vị trí đất, kích thước, diện tích đất, hình dạng, khả năng sử dụng đất.v.v.

- Đối với đất khu dân cư ở các vùng ven đô thị, đầu mối giao thông và trục đường giao thông chính, khu thương mại, khu du lịch, khu công nghiệp không nằm trong đô thị, phải so sánh: loại đất, vị trí đất, mục đích sử dụng, điều kiện cơ sở hạ tầng và khả năng sinh lợi.v.v.

Bước 3: Xác định hệ số K theo công thức sau:

Giá chuyển nhượng quyền sử dụng đất thực tế ở địa phương

Hệ số K =

Giá đất do UBND cấp tỉnh ban hành theo

khung giá đất do Chính phủ quy định

Hệ số K, giá chuyển nhượng quyền sử dụng đất và giá đất do UBND cấp tỉnh ban hành tại công thức trên được tính cho từng vị trí của từng loại đường phố theo từng loại đô thị hoặc theo từng hạng đất, đối với đất nông nghiệp, đất lâm nghiệp, đất làm muối và đất khu dân cư nông thôn.

3. Xác định hệ số K và giá đất đền bù cho một số trường hợp đặc biệt:

3.1- Đất nông nghiệp, đất lâm nghiệp, đất làm muối, đất có mặt nước nuôi trồng thuỷ sản ở những nơi mà việc chuyển nhượng quyền sử dụng đất đã diễn ra phổ biến và đã hình thành giá chuyển nhượng quyền sử dụng đất có thể xác định hệ số K bằng một trong 2 phương pháp trên, nhưng giá đất tính đền bù thiệt hại bằng giá đất đền bù tính theo khả năng sinh lợi, cộng thêm một khoản tiền tối đa bằng 60% phần chênh lệch giữa giá đất tính theo giá chuyển nhượng quyền sử dụng đất với giá đền bù tính theo khả năng sinh lợi của mảnh đất đó.

3.2- Đất ở những nơi mới đô thị hoá, (từ trước năm 1993 còn là nông thôn) hoặc đất ở của hộ gia đình có khuôn viên rộng; trong đó có đất nông nghiệp, đất lâm nghiệp thì được đền bù theo mức diện tích đất ở được cơ quan Nhà nước có thẩm quyền cho phép dùng làm đất ở. Phần diện tích còn lại được đền bù theo giá đất nông nghiệp, lâm nghiệp và được cộng thêm một khoản tiền tối đa bằng 30% phần chênh lệch giữa giá đền bù cho đất ở của khuôn viên đó với giá đất đền bù đất nông nghiệp.

3.3- Đất nông nghiệp trong đô thị được đền bù theo giá đất nông nghiệp và công thêm một khoản tiền tối đa bằng 30% phần chênh lệch giữa giá đền bù cho đất ở trong đô thị của khu đất ở liền kề với giá đất đền bù đất nông nghiệp.

Phần b:

NỘI DUNG VÀ CHẾ ĐỘ QUẢN LÝ CÁC KHOẢN CHI PHÍ PHỤC VỤ CHO CÔNG TÁC ĐỀN BÙ GIẢI PHÓNG MẶT BẰNG

I/. NỘI DUNG CHI

Nội dung chi cho công tác tổ chức đền bù giải phóng mặt bằng gồm:

1- Chi triển khai thành lập hội đồng đền bù giải phóng mặt bằng và các công tác chuẩn bị khác có liên quan.

2- Chi khảo sát điều tra về tình hình kinh tế, xã hội, về thực trạng đất đai, tài sản thuộc phạm vi dự án.

3- Chi cho công tác kiểm kê, đánh giá đất đai, tài sản thực tế bị thiệt hại bao gồm: đóng cọc mốc xác định ranh giới đất bị thu hồi, lập hồ sơ mặt bằng cần giải toả, đo đạc diện tích đất, kiểm kê số lượng và giá trị nhà cửa, vật kiến trúc, hoa màu và tài sản khác bị thiệt hại khi Nhà nước thu hồi đất của từng tổ chức, hộ gia đình, cá nhân bị thiệt hại; phát tờ khai, hướng dẫn người bị thiệt hại kê khai; kiểm tra đối chiếu giữa tờ khai với kết quả kiểm tra đánh giá thực tế để xác định mức độ thiệt hại với từng trường hợp cụ thể; tính toán giá trị thiệt hại về đất đai nhà cửa vật kiến trúc hoa màu và tài sản khác.v.v.

4- Chi cho việc lập phương án đền bù, giải phóng mặt bằng bao gồm: lập phương án đền bù từ khâu ban đầu tính toán các chỉ tiêu đền bù đến lập phương án, tham gia phương án đền bù, thẩm định phương án đền bù, phê duyệt phương án đền bù.v.v.

5- Kiểm tra, hướng dẫn thực hiện chính sách đền bù, giải quyết những vướng mắc trong công tác đền bù và tổ chức thực hiện chi trả đền bù.

6- Thuê văn phòng và trang thiết bị làm việc của Hội đồng đền bù, Hội đồng thẩm định đối với những dự án có quy mô sử dụng đất lớn mà không thể tận dụng được cơ sở làm việc hiện có của các cơ quan là thành viên Hội đồng.

7- Chi in ấn và văn phòng phẩm.

8- Các khoản khác có liên quan đến đền bù giải phóng mặt bằng của dự án.

II/. MỨC CHI

Tuỳ theo tính chất, đặc điểm của mỗi dự án, Chủ tịch Hội đồng đền bù thỏa thuận với chủ dự án về mức chi cho từng hoạt động cụ thể để đưa vào dự toán, như sau:

1- Đối với các khoản chi đã có định mức, tiêu chuẩn do cơ quan Nhà nước có thẩm quyền ban hành; ví dụ: việc đo đạc xác định mốc giới đất đai, tài sản thì theo định mức chi hiện hành của Tổng cục Địa chính và của Bộ Xây dựng.v.v., chi công tác phí, chi cho báo cáo viên trong hội nghị tập huấn, chi hội nghị.v.v. theo chế độ hiện hành do Bộ Tài chính quy định.

2- Đối với các khoản chi không có định mức, tiêu chuẩn như điều tra, khảo sát thực tế, lập phương án đền bù giải phóng mặt bằng, tham gia phương án đền bù, thẩm định và phê duyệt phương án đền bù v.v. tuỳ đặc điểm của từng dự án; căn cứ thực tế ở mỗi địa phương, Chủ tịch Hội đồng đền bù giải phóng mặt bằng thoả thuận với chủ dự án để quyết định cho từng dự án hoặc tính theo đơn giá do chủ tịch UBND cấp tỉnh quyết định.

Đối với cán bộ tham Hội đồng đền bù, hội đồng thẩm định phương án đền bù giải phóng mặt bằng, tuỳ đặc điểm từng dự án có thể chi theo định mức chi cụ thể của từng việc hoặc chi theo chế độ kiêm nhiệm. Nếu là cán bộ xã, phường đã được hưởng định suất của cán bộ xã, phường thì được hưởng thêm phần bồi dưỡng trách nhiệm theo chế độ kiêm nhiệm. Đối với cán bộ tham gia công tác đền bù giải phóng mặt bằng không thuộc đối tượng hưởng lương hoặc trợ cấp, định suất từ ngân sách Nhà nước, thì được chi theo chế độ hợp đồng lao động.

3- Chi in ấn tài liệu, văn phòng phẩm, xăng xe, hậu cần phục vụ v.v. được tính theo nhu cầu thực tế của từng dự án.

4- Trong trường hợp hội đồng đền bù giải phóng mặt bằng phải thuê và lập văn phòng làm việc thì được chi: tiền thuê văn phòng, trang thiết bị làm việc.v.v. theo đơn giá thực tế tại địa phương.

III/. LẬP DỰ TOÁN CHI VÀ THANH QUYẾT TOÁN

1- Khi có quyết định thu hồi đất, chủ dự án có trách nhiệm lập dự toán kinh phí đảm bảo cho công tác tổ chức thực hiện đền bù, giải phóng mặt bằng. Phần kinh phí này nằm trong tổng số kinh phí đền bù giải phóng mặt bằng của dự án. Chủ dự án thoả thuận với Chủ tịch Hội đồng đền bù giải phóng mặt bằng để báo cáo Giám đốc Sở Tài chính - Vật giá xem xét, thẩm định, nếu là dự án đầu tư thuộc nguồn vốn của NSNN hoặc Hội đồng đền bù duyệt, nếu dự án đầu tư không thuộc nguồn vốn NSNN, trên cơ sở đó chủ dự án tổng hợp chung vào phương án đền bù trình cấp có thẩm quyền phê duyệt, nhưng mức tối đa không được vượt mức dự toán trong chi phí đền bù của dự án được duyệt.

2- Trường hợp công tác đền bù giải phóng mặt bằng được giao cho doanh nghiệp, thì doanh nghiệp lập dự toán kinh phí và thoả thuận với chủ dự án báo cáo Giám đốc Sở Tài chính - Vật giá xem xét, thẩm định để tổng hợp vào phương án đền bù giải phóng mặt bằng trình cấp có thẩm quyền phê duyệt, nhưng mức tối đa không được vượt mức dự toán trong chi phí đền bù của dự án được duyệt.

3- Căn cứ vào dự toán được duyệt và yêu cầu thực hiện nhiệm vụ đền bù, giải phóng mặt bằng, Chủ dự án chi trực tiếp cho các khoản phát sinh. Trong trường hợp chưa lập phương án đền bù giải phóng mặt bằng, chưa lập dự toán chi, nhưng có nhu cầu phát sinh chi thì chủ dự án được tạm ứng trước để chi cho nội dung cụ thể, nhưng mức tạm ứng khi dự toán chưa được duyệt không được vượt 30% dự toán kinh phí cho công tác này của dự án được duyệt.

4- Sau khi kết thúc công việc đền bù giải phóng mặt bằng, chậm nhất là 30 ngày, Chủ dự án phải có báo cáo quyết toán chi phí đền bù giải phóng mặt bằng của công trình.

Báo cáo quyết toán phải thể hiện đúng những nội dung quy định trong Thông tư này và các văn bản khác có liên quan.

Phần c:

LẬP PHƯƠNG ÁN ĐỀN BÙ VÀ VIỆC THAM GIA PHƯƠNG ÁN ĐỀN BÙ ĐỐI VỚI DỰ ÁN ĐẦU TƯ BẰNG NGUỒN VỐN NGÂN SÁCH TRUNG ƯƠNG

I. LẬP PHƯƠNG ÁN ĐỀN BÙ THIỆT HẠI GIẢI PHÓNG MẶT BẰNG:

1- Chủ dự án là thành viên của hội đồng đền bù giải phóng mặt bằng, có trách nhiệm :

- Lập phương án đền bù thiệt hại giải phóng mặt bằng và cung cấp các tài liệu cần thiết để Hội đồng đền bù giải phóng mặt bằng xem xét;

- Báo cáo hội đồng thẩm định phương án đền bù giải phóng mặt bằng xem xét thẩm định, trên cơ sở đó trình UBND cấp tỉnh phê duyệt hoặc Hội đồng thẩm định thoả thuận để UBND cấp huyện phê duyệt.

2- Phương án đền bù được lập thành hai phần:

Phần I: Xác định mức đền bù do chủ dự án sử dụng đất phải chi trả gồm:

- Đền bù thiệt hại về đất cho toàn bộ diện tích đất thu hồi giao cho chủ dự án sử dụng;

- Đền bù thiệt hại về tài sản bao gồm cả các công trình kết cấu hạ tầng kỹ thuật và tài sản trên đất tạm mượn sử dụng trong quá trình thi công;

- Các khoản trợ cấp đời sống và sản xuất theo quy định tại Điều 25 và Điều 26 của Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ ;

- Kinh phí đảm bảo cho việc tổ chức thực hiện đền bù giải phóng mặt bằng quy định tại Điều 27 của Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ ;

Phần II: Xác định mức đền bù, trợ cấp cho từng chủ sử dụng đất bị thu hồi; trong trường hợp người sử dụng đất công ích của xã bị thu hồi thì phần chi trả chi phí đầu tư vào đất cho họ không được tính vào phương án đền bù mà thực hiện theo quy định tại Khoản 4 Điều 9 của Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ .

II- VIỆC THAM GIA PHƯƠNG ÁN ĐỀN BÙ ĐỐI VỚI DỰ ÁN ĐẦU TƯ BẰNG NGUỒN VỐN NGÂN SÁCH TRUNG ƯƠNG:

Khoản 6 Điều 34 của Nghị định số 22/1998/NĐ-CP ngày 24/2/1998 của Chính phủ quy định: "... Riêng với các dự án đầu tư bằng Ngân sách Trung ương; trước khi được UBND tỉnh, thành phố trực thuộc Trung ương phê duyệt, Chủ tịch dự án phải báo cáo phương án đền bù với Bộ Tài chính biết để tham gia ý kiến." và Khoản 9 Điều này quy định: "Đối với dự án có liên quan đến nhiều địa phương, trước khi UBND tỉnh, thành phố trực thuộc Trung ương phê duyệt, chủ dự án phải báo cáo phương án đền bù với Bộ Tài chính để thống nhất giải quyết." Vấn đề này được thực hiện như sau:

1- Bộ Tài chính chỉ đạo tham gia phương án đền bù thiệt hại đối với:

- Các dự án cải tạo, nâng cấp hoặc xây dựng mới đường Quốc lộ; Các dự án đầu tư xây dựng các công trình kết cấu hạ tầng khác thuộc nhóm A;

- Các dự án xây dựng công trình thuỷ lợi theo tuyến thuộc nhóm B mà việc thu hồi đất và thực hiện đền bù có liên quan từ hai tỉnh, thành phố trở lên.

2- Các dự án còn lại do các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, các tổ chức ở Trung ương là cơ quan chủ quản của dự án (chủ quản đầu tư) chịu trách nhiệm tham gia phương án đền bù.

3- Chủ dự án phải báo cáo cơ quan chủ quản của dự án, cơ quan tham gia phương án đền bù về các nội dung sau:

- Xác định hệ số K để định giá đất, định giá các tài sản khác để tính đền bù thiệt hại được thể hiện ở phần I của phương án đền bù;

- Việc thực hiện chính sách đền bù và hỗ trợ của dự án được thể hiện ở Phần I của phương án đền bù.

Bộ Tài chính hoặc cơ quan chủ quản dự án có trách nhiệm tham gia ý kiến bằng văn bản chậm nhất 15 ngày, sau khi nhận được báo cáo của Chủ dự án.

4- Chủ tịch UBND cấp tỉnh chịu trách nhiệm phê duyệt phương án đền bù thiệt hại giải phòng mặt bằng hoặc Chủ tịch UBND cấp tỉnh có thể phân cấp phê duyệt phương án đền bù giải phóng mặt bằng cho cấp huyện tuỳ theo tính chất, đặc điểm và quy mô của từng công trình, trong trường hợp này Chủ tịch UBND cấp huyện chịu trách nhiệm về phê duyệt của mình.

5- Thẩm định phương án đền bù thiệt hại:

5.1- Trường hợp hội đồng đền bù thiệt hại giải phóng mặt bằng thành lập ở cấp huyện và Chủ tịch UBND cấp huyện phê duyệt phương án đền bù, thì trước khi trình Chủ tịch UBND cấp huyện phê duyệt, phương án đền bù phải được hội đồng thẩm định cấp tỉnh thẩm định.

5.2- Trường hợp hội đồng đền bù thành lập ở cấp huyện nhưng Chủ tịch UBND cấp tỉnh phê duyệt phương án đền bù thì thực hiện theo Khoản 2 Điều 32 Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ.

5.3- Trường hợp hội đồng đền bù được thành lập ở cấp tỉnh; trên cơ sở phê duyệt của hội đồng đền bù, Chủ dự án trình hội đồng thẩm định xem xét thẩm định làm cơ sở trình Chủ tịch UBND cấp tỉnh phê duyệt.

Phần d:

VỀ MỘT SỐ NỘI DUNG KHÁC

1. Về điều kiện để được đền bù thiệt hại về đất quy định tại Điều 6:

Điểm đ Khoản 6 Điều 6 Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ quy định: "Có giấy tờ mua, bán nhà và tài sản gắn liền với quyền sử dụng đất trước ngày 15 tháng 10 năm 1993". Trường hợp này, phải có xác nhận của UBND xã, phường, thị trấn.

2. Về đền bù thiệt hại nhà, công trình kiến trúc là nhà cấp IV

Khoản 4 Điều 17 Nghị định 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ quy định: "Đối với nhà, công trình có thể tháo rời và di chuyển đến chỗ ở mới để lắp đặt thì chỉ đền bù chi phí tháo dỡ, vận chuyển, lắp đặt và chi phí hao hụt trong quá trình tháo dỡ, vận chuyển, lắp đặt". Tuy nhiên, để thống nhất theo quy định tại Khoản 1 Điều này thì nhà cấp IV và nhà tạm được đền bù 100% theo giá xây dựng mới tại địa phương.

3. Về đền bù thiệt hại cho người thuê nhà ở thuộc sở hữu Nhà nước.

Người đang thuê nhà ở thuộc sở hữu Nhà nước không được đền bù thiệt hại về nhà ở nhưng được đền bù chi phí tự cải tạo, sửa chữa, nâng cấp; được mua nhà ở hoặc thuê nhà ở thuộc sở hữu Nhà nước tại nơi khác với diện tích không thấp hơn nơi ở cũ theo mức giá bán nhà ở hoặc giá thuê nhà ở theo quy định của Chính phủ về mua bán và kinh doanh nhà ở và được đền bù di chuyển chỗ ở. Trong trường hợp chủ nhà không mua nhà hoặc không tiếp tục thuê nhà ở thuộc sở hữu Nhà nước thì được hỗ trợ bằng tiền để tạo lập chỗ ở mới, mức hỗ trợ bằng 60% trị giá đất và 60% trị giá nhà đang thuê quy định tại Khoản 5 Điều 25 cuả Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ.

4- Đền bù cho doanh nghiệp: doanh nghiệp bị Nhà nước thu hồi đất, việc đền bù thực hiện như sau:

4.1- Đền bù thiệt hại về đất:

a. Thực hiện theo quy định tại Điều 13 của Nghị định 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ đối với trường hợp khi Nhà nước giao đất, cho thuê đất, doanh nghiệp phải nộp tiền sử dụng đất bằng tiền không có nguồn gốc từ ngân sách Nhà nước.

b. Trường hợp khi được Nhà nước giao đất, cho thuê đất doanh nghiệp không phải nộp tiền sử dụng đất hoặc nộp tiền sử dụng đất và đền bù thiệt hại bằng tiền có nguồn gốc từ ngân sách Nhà nước thì khi bị thu hồi không được đền bù thiệt haị về đất, nhưng được đền bù chi phí đầu tư vào đất khi được Nhà nước giao đất, cho thuê đất mà các chi phí này không phải tiền có nguồn gốc từ ngân sách Nhà nước. Trong trường hợp này, sau khi bị thu hồi đất doanh nghiệp được giao hoặc thuê đất mới, thì việc đền bù cho đất mới được giao, được thuê do chủ dự án sử dụng đất thu hồi của doanh nghiệp chi trả, nhưng mức đền bù tối đa chỉ bằng mức thiệt hại đất của doanh nghiệp đã bị thu hồi.

4.2- Đền bù thiệt hại về tài sản: Được đền bù thiệt hại về tài sản và chi phí di chuyển cơ sở sản xuất kinh doanh, nếu phải di chuyển. Chi phí di chuyển được đền bù theo thực tế phát sinh theo đơn giá tại thị trường địa phương.

4.3- Về trợ cấp: Việc đền bù theo chế độ trợ cấp ngừng việc cho cán bộ công nhân viên của doanh nghiệp bị thu hồi đất phải ngừng sản xuất kinh doanh đến lúc sản xuất kinh doanh trở lại hoạt động bình thường tại địa điểm mới theo quy định tại Khoản 2 Điều 25 Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ với thời gian tối đa không quá một năm.

5- Đền bù cho đơn vị hành chính sự nghiệp:

- Về đất: Thực hiện theo quy định tại Điều 13 của Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ. Trường hợp sau khi bị thu hồi đất, đơn vị được giao đất mới, thì việc đền bù cho diện tích đất được giao mới do chủ dự án sử dụng đất thu hồi của đơn vị chi trả, nhưng mức tối đa chỉ bằng mức thiệt hại đất của đơn vị bị thu hồi.

- Về tài sản: Được thực hiện đền bù thiệt hại như đối với doanh nghiệp.

6- Đối với nhà, công trình kiến trúc khác chưa có giấy phép xây dựng mà khi xây dựng là vùng nông thôn nay trở thành đô thị, khi Nhà nước thu hồi đất được đền bù theo quy định tại điểm a Khoản 2 Điều 18 của Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ.

7- Đền bù thiệt hại đối với cây lâu năm: Mức đền bù thiệt hại đối với cây lâu năm được tính bằng giá trị hiện có của vườn cây (không bao hàm trị giá đất) tại thời điểm thu hồi đất theo thời giá của địa phương, giá này do UBND cấp tỉnh quyết định cho phù hợp với thực tế ở thị trường địa phương tại thời điểm thu hồi đất.

Cây lâu năm bao gồm cả cây công nghiệp, cây ăn quả, cây lấy gỗ, lấy là.v.v. cây rừng được quy định tại Khoản 1 Điều 2 Nghị định số 74/CP ngày 25/10/1993 của Chính phủ quy định chi tiết thi hành Luật thuế sử dụng đất nông nghiệp.

8- Về dự án nhỏ, đơn giản: dự án nhỏ, đơn giản là những dự án có diện tích đất thu hồi dưới 0,5 ha nếu là đất nông nghiệp, đất lâm nghiệp hoặc thu hồi đất ở của dưới 10 hộ nằm gọn trong một xóm, một xã, phường, thị trấn mà chủ dự án thoả thuận được với người bị thu hồi đất về đền bù thiệt hại thì không phải thành lập hội đồng đền bù thiệt hại giải phóng mặt bằng. Chủ dự án có trách nhiệm báo cáo phương án đền bù với UBND quận, huyện, thị xã, thành phố thuộc tỉnh phê duyệt.

9- Đối với những dự án đang thực hiện dở dang việc đền bù thiệt hại:

Đối với những dự án đang thực hiện dở dang sau ngày Nghị định số 22/1998/NĐ-CP ngày 24/4/1998 của Chính phủ có hiệu lực thì:

- Đối với những dự án đã phê duyệt phương án đền bù thiệt hại và đang thực hiện việc chi trả tiền đền bù, thì thực hiện đền bù theo phương án đã được phê duyệt;

- Đối với dự án đã phê duyệt phương án đền bù thiệt hại nhưng chưa thực hiện việc chi trả tiền đền bù, thì tuỳ thuộc vào tình hình thực tế Chủ tịch UBND cấp tỉnh quyết định phương án đền bù.

10. Số tiền đền bù thiệt hại về đất nộp ngân sách Nhà nước theo quy định tại Điều 14 của Nghị định số 22/1998/NĐ-CP được để lại toàn bộ cho ngân sách địa phương. UBND cấp tỉnh quy định tỷ lệ (%) điều tiết cho các cấp ngân sách ở địa phương mình. Số thu này khi nộp ngân sách Nhà nước hạch toán vào Chương tương ứng; Loại 10 Khoản 5 Mục 029 - tiểu mục 15 của mục lục ngân sách Nhà nước hiện hành.

Phần e:

TỔ CHỨC THỰC HIỆN

1- UBND các tỉnh, thành phố trực thuộc Trung ương chỉ đạo Sở tài chính - Vật giá chủ trì xác định giá các loại đất dựa trên căn cứ đã hướng dẫn tại Thông tư này, làm cơ sở tính giá đất để tính đền bù thiệt hại.

2- Sở Tài chính- Vật giá khảo sát trên địa bàn địa phương để:

- Xác định khả năng sinh lợi của đất nông nghiệp theo từng hạng đất trồng cây hàng năm, đất trồng cây lâu năm ở tất cả các vùng cụ thể cho đến từng xã thuộc địa bàn địa phương để làm nguồn tư liệu cần thiết xác định hệ số K;

- Thu thập thông tin giá đất chuyển nhượng quyền sử dụng đất thực tế ở địa phương theo từng vị trí, loại đường phố của từng đô thị, từng xã, thôn; trên cơ sở đó lập bảng tổng hợp theo dõi sự biến động giá đất ở thị trường địa phương.

3- Khi có quyết định thu hồi đất, Sở Tài chính - Vật giá chủ trì phối hợp với các ngành có liên quan, chủ đầu tư, đại diện người có đất bị thu hồi xác định hệ số K để tính giá đất đền bù thông báo cho chủ dự án biết trước khi trình UBND cấp tỉnh phê duyệt. Chủ dự án có trách nhiệm báo cáo xin ý kiến tham gia của Bộ, ngành chủ quản của dự án, Bộ Tài chính (Cục Quản lý công sản) để tham gia đối với dự án đầu tư bằng nguồn vốn Ngân sách Trung ương mà Bộ Tài chính có trách nhiệm tham gia phương án đền bù.

Thông tư này có hiệu lực thi hành sau 15 ngày, kể từ ngày ký. Quá trình thực hiện có vướng mắc, đề nghị các Bộ, ngành ở Trung ương, các tỉnh, thành phố phản ánh về Bộ Tài chính (Cục Quản lý công sản) để giải quyết kịp thời.

|

|

Nguyễn Thị Kim Ngân (Đã ký) |